สิ่งสำคัญในการลงทุน: จะประเมินการจัดหาโทเค็นของโครงการได้อย่างไร

ผู้เขียนต้นฉบับ:NAT ELIASON

รวบรวมข้อความต้นฉบับ: The Way of DeFi

ผู้เขียนต้นฉบับ:

รวบรวมข้อความต้นฉบับ: The Way of DeFi

ในโพสต์นี้ ผู้เขียนจะเจาะลึกประเด็นการจัดหาโทเค็น: จำนวนโทเค็นและวิธีการต่างๆ ที่เปลี่ยนแปลงได้ ส่งผลต่อความสมบูรณ์ของโครงการอย่างไร

เมื่อมองแวบแรก สิ่งนี้อาจดูเหมือนเป็นเพียงปัจจัยเล็กน้อย อย่างไรก็ตาม การทำความเข้าใจเกี่ยวกับอุปทานของโทเค็นและการเปลี่ยนแปลงของอุปทานนั้นเมื่อเวลาผ่านไปเป็นปัจจัยสำคัญที่ช่วยให้เราได้รับผลตอบแทนที่ดีจากการลงทุนในโครงการของเรา เว้นแต่เราจะรู้ว่าจะหาได้จากที่ใดและจะค้นหาข้อมูลอย่างไร มันเป็นเรื่องง่ายที่จะถูกเข้าใจผิดเกี่ยวกับการจัดหาโทเค็นของโครงการ

แม้แต่เมตริกที่ดูเหมือนง่ายอย่างเช่นมูลค่าหลักทรัพย์ตามราคาตลาดก็สามารถถูกควบคุมและทำให้นักลงทุนเข้าใจผิดในแบบที่นักลงทุนไม่คาดคิด ดังนั้นเราจึงจำเป็นต้องเรียนรู้วิธีการประเมิน token supply เพื่อให้ได้ข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

เราต้องเน้นด้านใดของการจัดหาโทเค็น

สิ่งสำคัญเกี่ยวกับการจัดหาโทเค็นไม่จำเป็นต้องเป็นจำนวนโทเค็นทั้งหมด แต่ควรพิจารณาระยะปัจจุบันของการจัดหาโทเค็น ระยะอนาคต และความเร็วของการเปลี่ยนแปลงจากระยะปัจจุบันไปสู่ระยะอนาคต

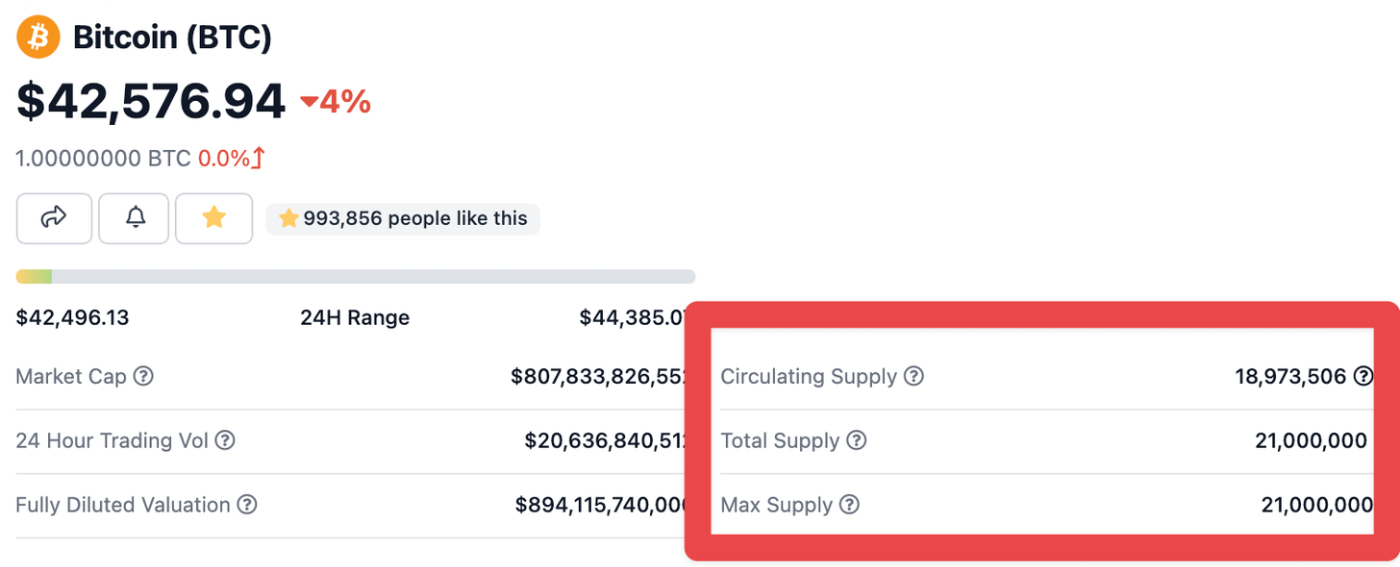

เริ่มต้นด้วยบิตคอยน์ อุปทานหมุนเวียนของ Bitcoin ในปัจจุบันคือ 18,973,506 และจำนวนทั้งหมดจะอยู่ที่ 21,000,000 เท่านั้น

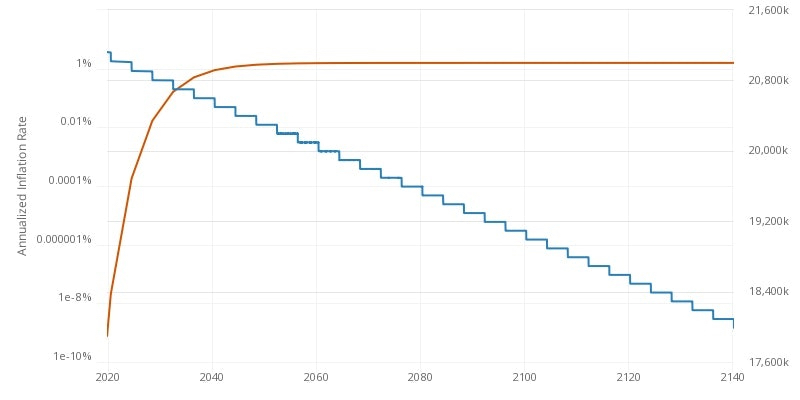

อุปทาน Bitcoin 9.6% สุดท้ายจะไม่ถูกปล่อยออกมาอย่างเต็มที่จนกว่าจะถึงประมาณปี 2140 ซึ่งจะใช้เวลาพอสมควร และเราสามารถเห็นได้ตลอดเวลาว่าอัตราเงินเฟ้อของ Bitcoin ในปัจจุบันเป็นอย่างไร และจะไม่มีการเปลี่ยนแปลงที่ไม่คาดคิดระหว่างทาง มันได้รับการแก้ไข

การจัดหาโทเค็นของ Bitcoin นั้นง่ายต่อการคำนวณ เนื่องจากไม่มีการปลดล็อคของนักลงทุน ไม่มีห้องนิรภัยของทีม และไม่มีการล็อคโทเค็น

อย่างไรก็ตาม การจัดหาโทเค็นของสกุลเงินดิจิทัลส่วนใหญ่นั้นไม่ง่ายนัก ดังนั้น ในขณะที่สำหรับ Bitcoin เราเพียงแค่ดูที่อุปทานหมุนเวียน อุปทานสูงสุด และกราฟอัตราเงินเฟ้อเพื่อทราบว่าเกิดอะไรขึ้น เหรียญส่วนใหญ่เผชิญกับสถานการณ์ที่ซับซ้อนกว่า

สิ่งสำคัญที่เรากำลังพยายามหาคือ:

1. ความพร้อมใช้งานในปัจจุบัน

2. ความพร้อมใช้งานในอนาคต

3. เมื่อไรจะถึงสภาวะอุปทานในอนาคต

4. วิธีเข้าถึงสภาวะอุปทานในอนาคต

ลองดูปัจจัยต่างๆ ที่อาจส่งผลต่อปัญหาเหล่านี้ แล้ววิเคราะห์ตัวอย่างบางส่วน

มูลค่าหลักทรัพย์ตามราคาตลาดและมูลค่าที่ลดลงทั้งหมด

Market Cap และ Fully Diluted Value (FDV) เป็นตัวชี้วัดเริ่มต้นง่ายๆ สองรายการของเราสำหรับการประเมินมูลค่าโทเค็น

มูลค่าตามราคาตลาดคืออุปทานหมุนเวียนของโทเค็นคูณด้วยราคาโทเค็น FDV คือราคาปัจจุบันคูณด้วยอุปทานสูงสุด

ดังนั้นหากโทเค็นมีราคา 10 ดอลลาร์ อุปทานหมุนเวียน 10 ล้าน และอุปทานสูงสุด 100 ล้าน มูลค่าตามราคาตลาดจะเท่ากับ 100 ล้านดอลลาร์ และ FDV จะเท่ากับ 1 พันล้านดอลลาร์

เมตริกทั้งสองนี้มีประโยชน์เมื่อรวมกับตัวแปรอื่นๆ ที่เราจะกล่าวถึง เนื่องจากสามารถทำให้เราทราบว่าตลาดปัจจุบันให้คุณค่ากับโครงการอย่างไร และโครงการจำเป็นต้องพัฒนาในอนาคตอย่างไรเพื่อปรับราคาปัจจุบันให้เหมาะสม .

หากเราเห็นความแตกต่างอย่างมากระหว่างมูลค่าตามราคาตลาดและ FDV ซึ่งหมายความว่ามีโทเค็นจำนวนมากที่ถูกล็อกไว้สำหรับการแสดงรายการ เราควรตรวจสอบว่าโทเค็นที่ถูกล็อกเหล่านี้จะเข้าสู่ตลาดได้อย่างไร (3 และ 4)

หากมูลค่าตามราคาตลาดอยู่ที่ 10% ของ FDV และมีการออกโทเค็นในปีหน้า โครงการจะต้องเติบโต 10 เท่าหรือ 1,000% ภายในหนึ่งปีเพื่อรักษาระดับราคาปัจจุบัน

อย่างไรก็ตาม หากมูลค่าตามราคาตลาดอยู่ที่ 25% ของ FDV และมีการออกโทเค็นใน 4 ปี อัตราการเติบโตใน 4 ปีจะเป็นเพียง 4 เท่า หรือประมาณ 40% เมื่อเทียบเป็นรายปี

ดังนั้นอัตราส่วนมูลค่าตามราคาตลาดต่อ FDV จึงเป็นหนึ่งในเมตริกแรกที่เราจะตรวจสอบก่อนที่เราจะเจาะลึกลงไปว่าอุปทานหมุนเวียนและอุปทานสูงสุดหมายถึงอะไร

อุปทานหมุนเวียนและอุปทานสูงสุด

อุปทานหมุนเวียนและอุปทานสูงสุดช่วยตอบคำถามข้อ 1 และ 2 ของอุปทานในปัจจุบันคืออะไร และอุปทานในอนาคตจะเป็นอย่างไร ช่วยให้เราเข้าใจมูลค่าตลาดและ FDV

อุปทานสูงสุดค่อนข้างตรงไปตรงมา สำหรับ Bitcoin คือ 21 ล้าน Ethereum ไม่มีขีดจำกัดบน สำหรับเยียร์น คือ 36,666

อุปทานหมุนเวียนมีความซับซ้อน มีการหมุนเวียนโทเค็นจำนวนเท่าใด สำหรับ Bitcoin นี่เป็นเรื่องง่าย เพียงลบจำนวนเงินที่ยังไม่ได้ปล่อยออกจากอุปทานสูงสุด แล้วคุณจะได้คำตอบ L1 อื่น ๆ เช่น Ethereum และ Solana จะรายงานด้วยตัวเองหรือมี API ให้ตรวจสอบ

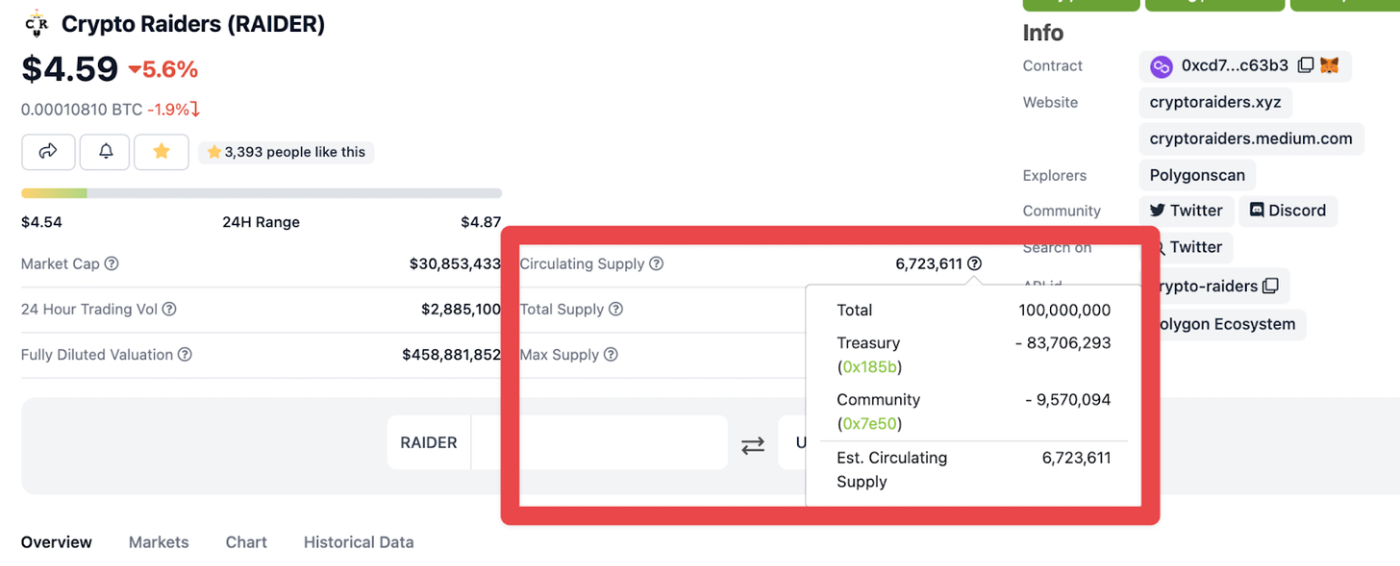

ในทางตรงกันข้าม โทเค็นโครงการมีความซับซ้อนมากกว่า ตัวอย่างเช่น. สำหรับ Crypto Raiders เราได้เปิดตัวประมาณ 16 ล้านจากอุปทานทั้งหมด 100 ล้าน แต่ถ้าเราเปิด Coingecko ตรวจสอบ แสดงว่ามีอุปทานหมุนเวียนเพียง 6,723,611 เท่านั้น ส่วนที่เหลืออยู่ที่ไหน?

Coingecko และ API อื่นๆ จะพยายามลบโทเค็นที่ "ไม่ใช้งาน" ออกจากอุปทานหมุนเวียน แม้ว่าโทเค็นเหล่านั้นจะเคยถูกปล่อยออกสู่ตลาดแล้วก็ตาม ในกรณีของเรา นักลงทุนล็อคโทเค็น 9.5 ล้านโทเค็นในสัญญาการเดิมพันของเราเป็นระยะเวลา 3-12 เดือน ดังนั้น Coingecko จึงลบโทเค็นเหล่านี้ออกจากการจัดหา:

นี่อาจดูไม่สมเหตุสมผล นักลงทุนเพียงแค่เลือกที่จะจำนำและล็อกโทเค็น 9.5 ล้านโทเค็น และโทเค็นส่วนนี้ได้ถูกปล่อยออกสู่ตลาดแล้ว

ตัวอย่างนี้ยังบอกเราถึงความสำคัญของการมีความเข้าใจอย่างลึกซึ้งเกี่ยวกับการจัดหาโทเค็นหมุนเวียน ในตอนเริ่มต้น เราอาจรู้สึกว่ามีโทเค็นเพียง 6% เท่านั้นที่ออกสู่ตลาด ซึ่งหมายความว่าโครงการนี้จำเป็นต้องเติบโตเกือบ 20 เท่าเพื่อรักษาราคาโทเค็นปัจจุบัน แต่ในความเป็นจริง 16% ของโทเค็นถูกปลดล็อคแล้ว ดังนั้นการรักษาราคาปัจจุบันอาจต้องการให้โครงการเติบโตประมาณ 6 เท่าเท่านั้น

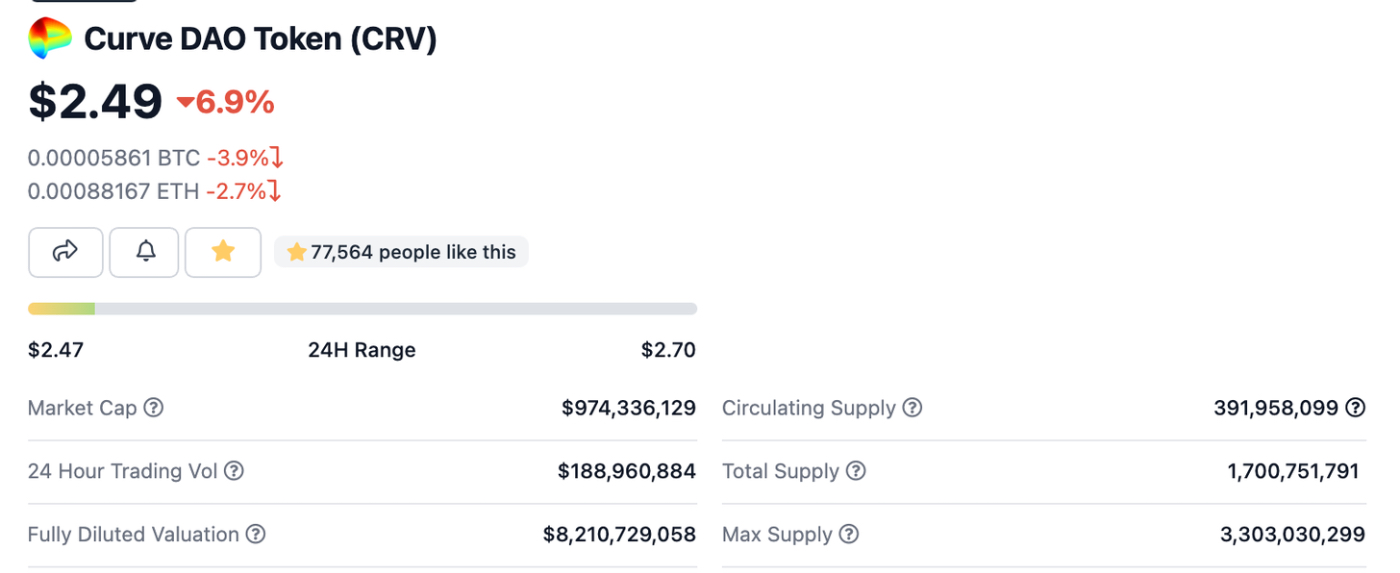

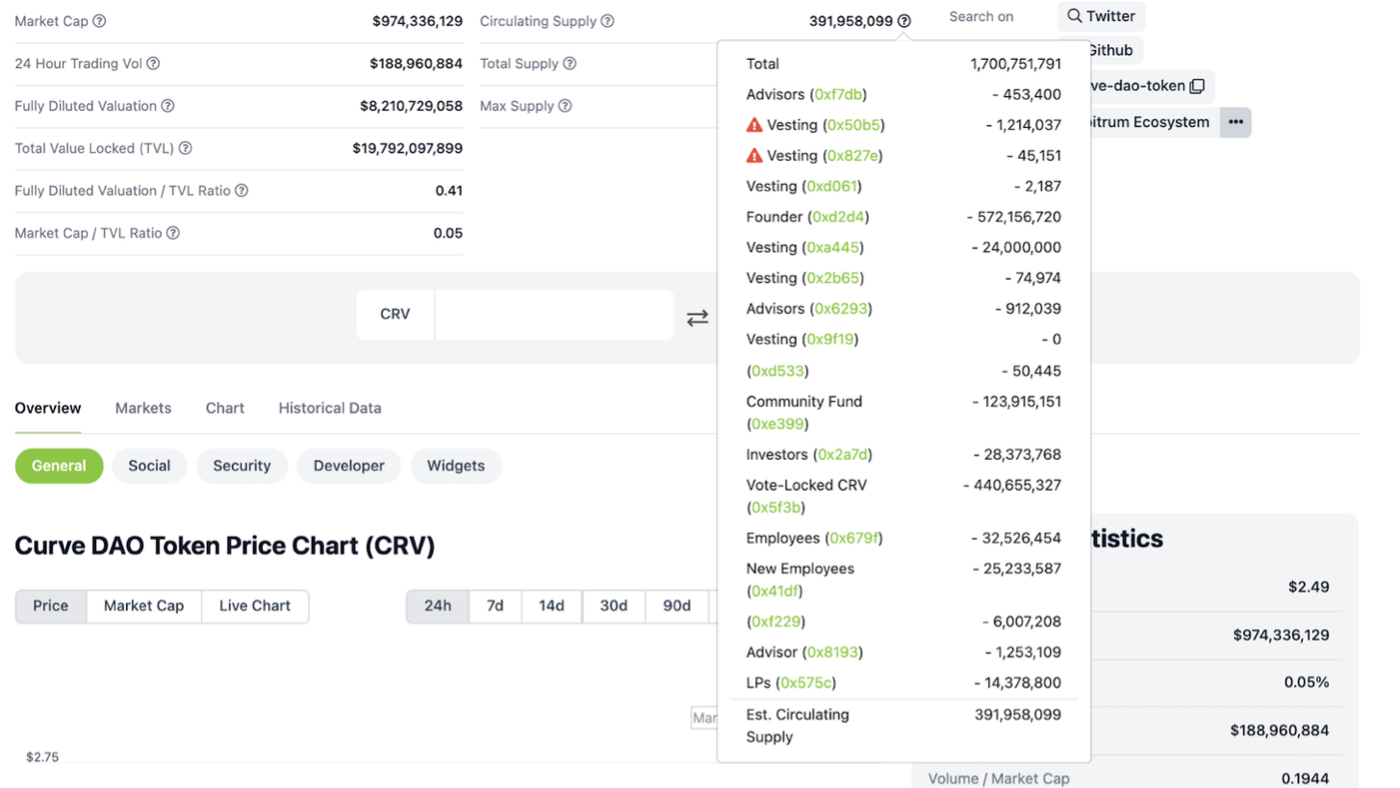

Curve ยังเป็นตัวอย่างที่ดีมาก

FDV ของ Curve มีมูลค่าประมาณ 9 เท่าของมูลค่าตามราคาตลาด และดูเหมือนว่ามีเพียง 11% ของโทเค็นที่มีการหมุนเวียน แต่เมื่อเราเจาะลึกลงไปในอุปทานหมุนเวียน เราพบว่าโทเค็นจำนวนมากถูกล็อคไว้ในสัญญาต่างๆ

ในหมู่พวกเขา ที่อยู่ตามสัญญาของผู้ก่อตั้ง "ผู้ก่อตั้ง" มี 572 ล้านโทเค็น และ 440 ล้าน CRV ถูกล็อคโดยการลงคะแนน จำนวนโทเค็นทั้งหมดที่ทีมผู้ก่อตั้งเป็นเจ้าของนั้นค่อนข้างน่าประหลาดใจ อย่างไรก็ตาม ข้อมูลสัญญาแสดงให้เห็นว่าโทเค็นที่ถูกล็อคเหล่านี้มีระยะเวลาการล็อคมากกว่า 4 ปี

ผู้เขียนเชื่อว่า CRV ที่ถูกล็อคโดยการโหวตควรรวมอยู่ในมูลค่าตลาด ดังนั้นมูลค่าตลาดควรอยู่ที่ 2.12 พันล้านดอลลาร์สหรัฐ แทนที่จะเป็น 974 ล้านดอลลาร์สหรัฐ นอกจากนี้ยังทำให้มูลค่าตลาดของ CRV ใกล้เคียงกับ FDV อีกด้วย

อย่างไรก็ตาม การเปรียบเทียบมูลค่าตลาดหมุนเวียนและมูลค่าตลาดสูงสุดเป็นเพียงส่วนหนึ่งของการวิเคราะห์ เรายังจำเป็นต้องเข้าใจตารางเวลาของการเปิดตัวโทเค็นด้วย

กำหนดการปล่อยโทเค็น

การวิเคราะห์ของเราวนเวียนอยู่กับคำถามสี่ข้อนี้เสมอ:

1. ความพร้อมใช้งานในปัจจุบัน

2. ความพร้อมใช้งานในอนาคต

3. เมื่อไรจะถึงสภาวะอุปทานในอนาคต

4. วิธีเข้าถึงสภาวะอุปทานในอนาคต

อุปทานหมุนเวียนและอุปทานสูงสุดให้คำตอบที่ 1 และ 2 กำหนดการปล่อยโทเค็นคำตอบที่ 3 และ 4

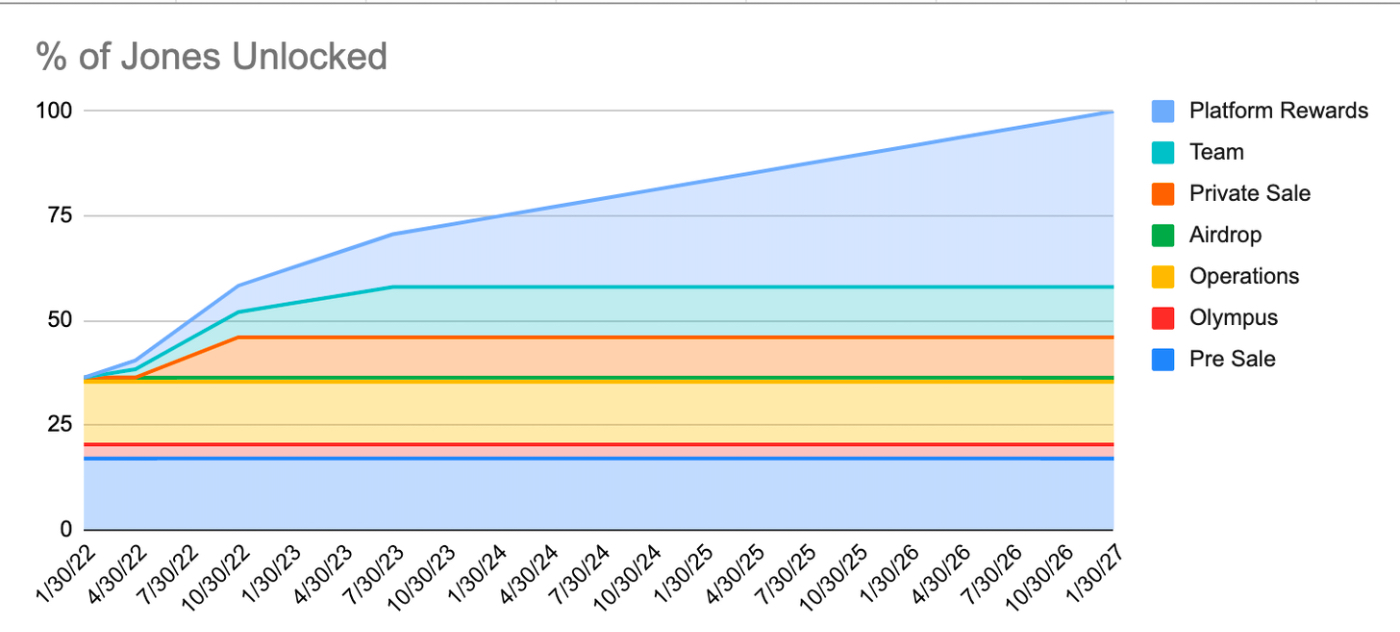

ในการตรวจสอบกำหนดการเผยแพร่โทเค็น เราจำเป็นต้องตรวจสอบเอกสารประกอบของโครงการ ภาพด้านล่างคือแผนภูมิการเผยแพร่โทเค็น JonesDAO ที่สร้างโดยผู้เขียน

เห็นได้จากตัวเลขว่าการเปิดตัวโทเค็น JonesDAO นั้นค่อนข้างอ่อนโยนในตอนเริ่มต้น แต่ตั้งแต่วันที่ 30 เมษายน 2022 ถึง 10:30 น. การเปิดตัวจะเร่งขึ้น ช่วงเวลานี้เป็นเวลาที่นักลงทุนเอกชนปลดล็อกโทเค็น ประมาณ 3% ของโทเค็นถูกปล่อยออกมาทุกเดือน และก่อนวันที่ 30 เมษายน จะมีโทเค็นเพียง 1.36% เท่านั้นที่เข้าสู่ตลาดหมุนเวียนทุกเดือน

นักลงทุนเอกชนมีความได้เปรียบด้านต้นทุนและมีแรงจูงใจที่ดีในการทิ้งโทเค็น ไม่ได้หมายความว่านักลงทุนเหล่านี้มุ่งร้ายหรือจำเป็นต้องทำ แต่เราต้องพิจารณาสถานการณ์เหล่านี้ล่วงหน้าก่อนที่จะซื้อโทเค็น

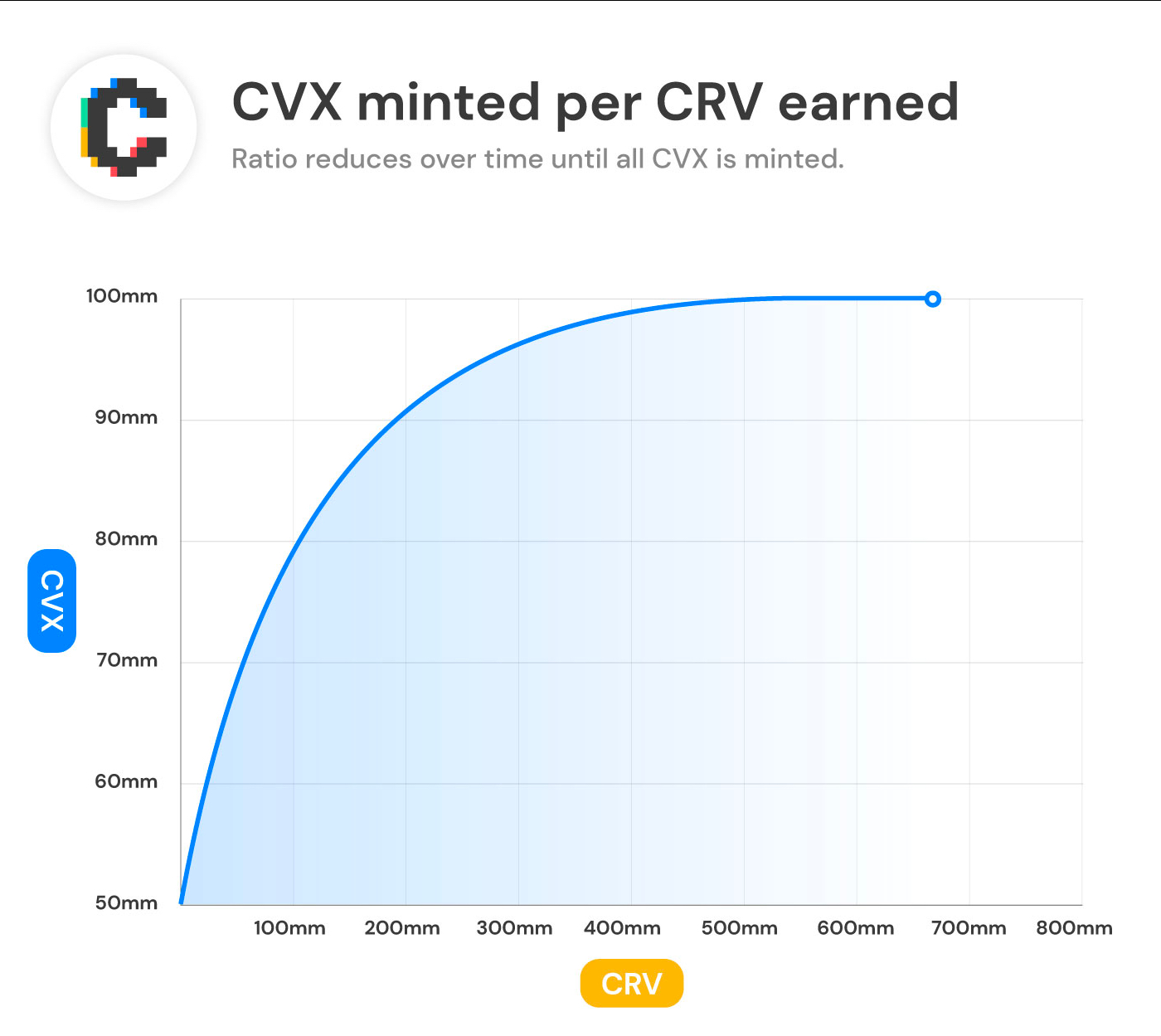

อีกประการหนึ่งคือการเปิดตัวตามประสิทธิภาพของแพลตฟอร์ม Convex เป็นตัวแทนทั่วไป และการเปิดตัวโทเค็น CVX ขึ้นอยู่กับจำนวนโทเค็น CRV ที่กลุ่มโทเค็นได้รับ

อัตราเงินเฟ้อของ CVX ลดลงเนื่องจากอัตราส่วนการผลิตของ CVX และ CRV จะลดลงอย่างต่อเนื่องจนกว่ายอดหมุนเวียนของ CVX จะถึง 100 ล้าน

สภาพคล่องเริ่มต้นส่งผลต่ออัตราการปล่อยโทเค็นอย่างไร

เราต้องพิจารณาการเปลี่ยนแปลงสัดส่วนของการกระจายโทเค็นแต่ละส่วนด้วย แม้ว่าโครงการจะมีกำหนดการเผยแพร่ 4 ปี แต่อาจส่งผลเสียต่อนักลงทุนรายแรกๆ หากโทเค็นน้อยเกินไปถูกล็อคในตอนแรก

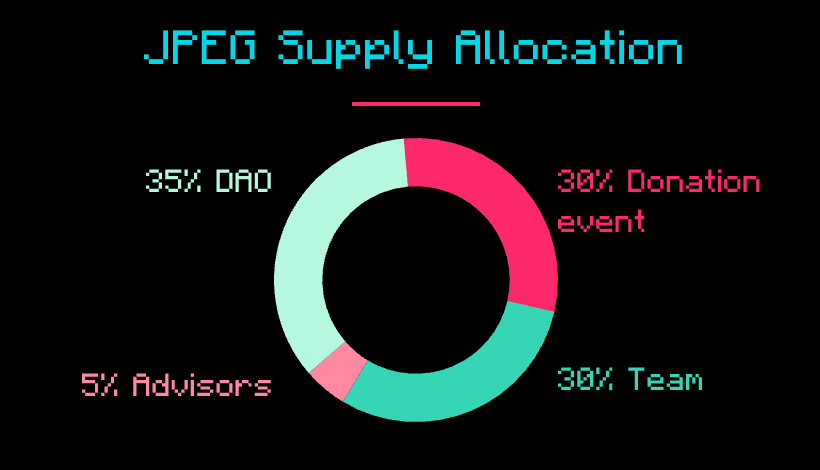

ตัวอย่างเช่น JPEG เพิ่งออกโทเค็น ฝ่ายโครงการขาย 30% ของอุปทานโทเค็นในการประมูลสาธารณะ จากนั้นจึงเพิ่มเงินบางส่วนที่ระดมทุนได้ไปยังกลุ่มสภาพคล่องของโทเค็น

35% ของโทเค็นถูกจัดสรรให้กับทีมและที่ปรึกษา โดยมีการระบุแหล่งที่มา 2 ปี และไม่สามารถขายได้ภายใน 6 เดือน (การขายจะสูญเสียความเป็นเจ้าของส่วนนี้ไป) 30% ของโทเค็นหมุนเวียนตั้งแต่เริ่มต้น และ 35% ของโทเค็นจะถูกปล่อยในเดือนที่ 6 เป็นระยะเวลา 18 เดือน ในช่วงเวลานี้ อัตราเงินเฟ้อรายเดือนอยู่ที่ประมาณ 2%

อัตราเงินเฟ้อ 2% ค่อนข้างน้อยเมื่อเทียบกับอัตราหมุนเวียน 30% การจัดหาโทเค็นเพิ่มขึ้นเป็นสองเท่าใน 15 เดือน อย่างไรก็ตาม ฝั่งโครงการยังมีเวลาอีกมากในการเพิ่มมูลค่าของโครงการเพื่อรักษาราคาโทเค็น

หากโทเค็นเปิดตัวครั้งแรกคือ 10% การหมุนเวียนของโทเค็นจะเพิ่มขึ้นเป็นสองเท่าภายใน 5 เดือน ซึ่งจะส่งผลกระทบอย่างมากต่อราคา

การกระจายโทเค็นเริ่มต้นและการทำฟาร์มผลผลิต

โปรโตคอลส่วนใหญ่แจกจ่ายโทเค็นส่วนใหญ่ให้เป็นรางวัล LP

โดยผิวเผิน วิธีนี้เป็นวิธีที่อิงกับชุมชนมาก ใครๆ ก็สามารถซื้อโทเค็น สร้างสภาพคล่อง และมีส่วนร่วมในการเดิมพันเพื่อรับโทเค็นมากขึ้น อย่างไรก็ตาม วิธีนี้อาจช่วยให้ทีมผู้ก่อตั้งหรือคนวงในเพิ่มส่วนแบ่งโทเค็นได้อย่างมาก

ตัวอย่างที่สำคัญคือ LookRare บทความก่อนหน้านี้ของ Cobie ยังเปิดเผยว่าครึ่งหนึ่งของรางวัลการขุดของโครงการไหลเข้าสู่กระเป๋าของนักลงทุนรายแรก แม้ว่าโทเค็นของพวกเขาจะยังคงถูกล็อคอยู่ก็ตาม

อีกสถานการณ์หนึ่งคือโทเค็นของทีมหรือนักลงทุนถูกปลดล็อคและเพิ่มลงในกลุ่มสภาพคล่อง สิ่งที่เราหวังว่าจะเห็นคือทีมงานและสถาบันการลงทุนจะล็อกไว้อย่างน้อย 3-6 เดือน แล้วจึงปล่อยเป็นเส้นตรง

ปลดล็อค

การปลดล็อกโทเค็นก็มีความสำคัญเช่นกัน โปรโตคอลบางอย่าง เช่น Convex มีกลไกการปลดล็อกพิเศษที่ผู้ใช้ต้องพิจารณาหากต้องการรับรางวัลสำหรับโทเค็นของตน