ยกตัวอย่าง Curve และ Sushi พูดคุยเกี่ยวกับทฤษฎีแท่น DeFi

รวบรวมข้อความต้นฉบับ: The Way of DeFi

รวบรวมข้อความต้นฉบับ: The Way of DeFi

โปรโตคอล DeFi ให้ความสำคัญกับการจับมูลค่ามากเกินไปและไม่เพียงพอกับการสร้างมูลค่า ในฐานะอุตสาหกรรม เราได้ให้ความสำคัญกับแนวคิดเรื่องเงินของ LEGO อย่างจริงจังเกินไป ฉันเชื่อในทฤษฎีโปรโตคอลไขมัน (ยังไม่ได้รับการพิสูจน์) ตั้งแต่ฉันเข้าสู่วงการนี้ แต่เมื่ออุตสาหกรรมเติบโตขึ้น ฉันคิดว่าฉันเริ่มเห็นมันจากมุมมองที่ต่างออกไป

ในขณะที่ฉันชอบซูชิ ฉันคิดว่าระเบียบปฏิบัติของพวกเขามีข้อบกพร่องโดยธรรมชาติที่ทำให้บริษัทอย่าง Curve ได้เปรียบ เนื่องจากพวกเขามุ่งเน้นไปที่การจับมูลค่ามากกว่าการสร้างมูลค่า เมื่อฉันดูที่โปรโตคอลเช่น Sushi และโดยเฉพาะอย่างยิ่ง xSushi เป็นที่ชัดเจนว่าสิ่งที่ขาดหายไปจากโมเดลของพวกเขาคือสิ่งจูงใจในเครือข่ายที่อยู่ในวงจรปิดภายในระบบนิเวศ ซึ่งแตกต่างจากการเล่าเรื่อง "Money Lego" ในทางตรงกันข้าม มันจำกัดความสำเร็จของตัวเองและทำให้ตัวเองล้มเหลว

Curve กลายเป็นแอปพลิเคชั่นหลักในบทความนี้โดยไม่รู้ตัว ไม่ว่าสิ่งนี้จะตั้งใจหรือไม่ก็ไม่สำคัญ นวัตกรรมทางการเงินที่ยิ่งใหญ่ที่สุดมักเกิดขึ้นจากความผิดพลาด หรืออย่างน้อยก็เป็นตรรกะเชิงปฏิบัติผลลัพธ์ทางอ้อม

มาตรการ"แอปพลิเคชัน"หรือ"มาตรการ"การจับค่าใด ๆ ของเลเยอร์นั้นไม่เกี่ยวข้อง แนวคิดของความต้องการในการกำกับดูแลหมายถึงคุณค่าที่ความเป็นเจ้าของเครือข่ายสร้างขึ้นทั่วทั้งระบบนิเวศ

ทฤษฎีแผ่นฐาน

โปรโตคอลไขมันโปรโตคอลไขมัน。

"โปรโตคอลไขมัน"มาตรการ"มาตรการ"(TCP/IP, HTTP, SMTP ฯลฯ) สร้างมูลค่ามหาศาล แต่ส่วนใหญ่จะถูกบันทึกและรวบรวมใหม่ที่ด้านบนสุดของชั้นแอปพลิเคชัน โดยส่วนใหญ่อยู่ในรูปของข้อมูล (เช่น Google, Facebook เป็นต้น) ในแง่ของการจัดสรรมูลค่า Internet stack ประกอบด้วย"บาง"ข้อตกลงและ"อ้วน"ประกอบด้วยแอพพลิเคชั่น ในขณะที่ตลาดมีการพัฒนา เราได้เรียนรู้ว่าการลงทุนในแอปพลิเคชันให้ผลตอบแทนสูง ในขณะที่การลงทุนโดยตรงในเทคโนโลยีโปรโตคอลโดยทั่วไปจะให้ผลตอบแทนต่ำ ความสัมพันธ์ระหว่างโปรโตคอลและแอปพลิเคชันนี้ถูกยกเลิกในสแต็กแอปพลิเคชันบล็อกเชน ค่าจะกระจุกตัวอยู่ที่ชั้นโปรโตคอลที่ใช้ร่วมกัน และมีเพียงส่วนเล็กๆ ของค่าเท่านั้นที่กระจายไปที่ชั้นแอปพลิเคชัน มันคือ"อ้วน"ข้อตกลงและ"บาง"แอปพลิเคชันสแต็ก

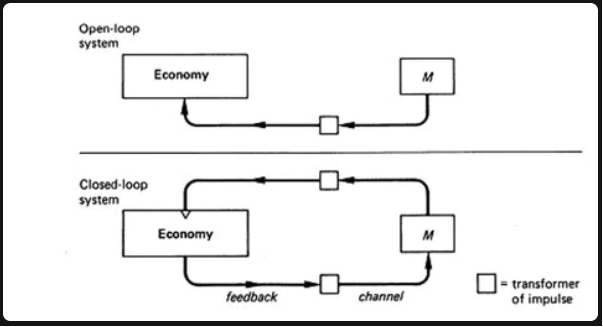

ลูปคำติชมแบบปิดกับแบบเปิด

อุปทานของสินทรัพย์สภาพคล่องควรเป็นไปตามเส้นทางการขยายตัวที่ไม่ตอบสนองต่อเหตุการณ์เศรษฐกิจ crypto หรือไม่? หรือกระบวนการจัดหาเงินควรมีช่องทางป้อนกลับหรือไม่ ในฐานะ cryptoeconomic Architects เราต้องเลือกระหว่างระบบควบคุมแบบ open-loop และ closed-loop ในกรณีของเลเยอร์ทางการเงินที่ยืดหยุ่นและมีการพัฒนาอย่าง DeFi เลเยอร์หนึ่งมีค่าคาดหวัง (EV) ที่มากกว่าอีกเลเยอร์หนึ่ง เช่นในกรณีของ Curve vs Sushi เมื่อรวมองค์ประกอบของการตัดสินใจแบบกระจายอำนาจและการลงคะแนนเสียงตามที่แสดง

คุณทำอะไรกับตัวเอง หรือแย่กว่านั้นคือซื้อคืน เมื่อคุณเปลี่ยนสิ่งจูงใจไปสู่เศรษฐกิจของคุณเองแทนที่จะเป็นของคนอื่น คุณกำลังสร้างโครงสร้างสิ่งจูงใจแบบวงปิด และหากทฤษฎีนี้จบลงด้วยผลกระทบใดๆ โปรโตคอล DeFi จำนวนมากก็จะตาย คุณกำลังปล่อยให้คนที่ไม่มีกรอบความคิดในการสร้างแรงบันดาลใจที่ถูกต้องบริหารเศรษฐกิจที่ไม่ยอมเติบโต และขยายอุปทานในทางที่ผิดโดยเข้าข้างกรอบความคิดการเติบโตของพวกเขาเอง

M = นโยบายการเงิน

ความคิดเห็น"ความคิดเห็น"แสวงหาทิศทางโดยตรงจากเศรษฐกิจที่เสนอโดยโปรแกรมเผยแพร่

สรุปแล้ว Sushi ดำเนินการในระบบวงปิด และเส้นทางของการขยายตลาดถูกกำหนดโดยเจ้าหน้าที่ที่ได้รับการเลือกตั้งในทีม ซึ่งตามทฤษฎีแล้วควรคำนึงถึงผลประโยชน์สูงสุดของ Sushi เป็นหลัก แม้ว่าในทางปฏิบัติอาจไม่เป็นเช่นนั้นก็ตาม

ตรงกันข้ามกับ Curve มันมีความได้เปรียบในการแข่งขันเนื่องจากการขยายอุปทานไม่ได้ถูกกำหนดโดยผู้ที่มีผลประโยชน์สูงสุดของ Curve เป็นหัวใจ ท้ายที่สุดแล้วสิ่งนี้พิสูจน์ได้ว่าโมเดลของพวกเขาใช้งานได้จริง พวกเขาไม่ได้มุ่งเน้นไปที่การให้ทุกคนซื้อขายและสภาพคล่องผ่านโมเดล Curve การพึ่งพานักแสดงภายนอก (เช่น Yearn, Convex) เป็นตัวกำหนดทิศทางของการเปิดตัว จึงทำให้ Curve พัฒนาจากรูปแบบที่เรียบง่ายและ เลโก้เงินธรรมดา นี่คือ"ฐาน"ทฤษฎี.

เนื่องจากมันยังอยู่ในช่วงเริ่มต้น บางคนอาจโต้แย้งว่ามันคล้ายกับโปรโตคอลไขมันในทางทฤษฎีมาก และห่างไกลจากความสมบูรณ์แบบในทางปฏิบัติ

แต่ฉันคิดว่ามันได้รับการพิสูจน์แล้วในทางปฏิบัติเมื่อคุณดูโปรโตคอลไขมันจากความคิดในการสร้างคุณค่ามากกว่าความคิดในการจับคุณค่า

โดยสรุป นอกเหนือจากการเคลื่อนไหวของราคาแล้ว การไหลของมูลค่าภายใน DeFi นั้นอยู่ในภาวะฟองสบู่ และฉันคิดว่าในหลาย ๆ ทาง Curve กำลังพิสูจน์ความถูกต้องของโปรโตคอลไขมันอย่างช้า ๆ แต่มีการเบี่ยงเบนเล็กน้อยจากข้อเสนอเดิม

อะไรทำให้โครงการเป็นโปรโตคอลและไม่ใช่แอปพลิเคชัน

ในกรณีของ DeFi อะไรทำให้โปรเจกต์กลายเป็นแท่นแทนที่จะเป็นตัวต่อเลโก้

ฉันคิดว่า Curve นั้นคล้ายกับ Ethereum มากกว่าที่คนส่วนใหญ่คิด ในกรณีของ Pedestal ความแตกต่างระหว่างโปรโตคอลและแอปพลิเคชันคือไบนารีน้อยกว่าและสเปกตรัมมากกว่า และ Curve อยู่ใกล้กับด้านโปรโตคอลของสเปกตรัมมากกว่า จากตัวอย่าง open loop/closed loop ก่อนหน้านี้ Ethereum เป็นระบบ open loop นอกจากปัญหาทางเทคนิคแล้ว Ethereum ไม่มีเป้าหมายอื่นใดนอกจากดำเนินการโปรโตคอลสัญญาอัจฉริยะแบบกระจายศูนย์ และมีนโยบายการเงินที่บุคคลที่สาม (นักขุด) แข่งขันเพื่อผลประโยชน์ของตนเอง ในทางกลับกัน สิ่งนี้ทำให้เศรษฐกิจ (บล็อกเชน) เติบโตต่อไปได้ ในทางกลับกัน แอปพลิเคชันที่สร้างขึ้นบน (DeFi) นั้นทำให้ทราฟฟิกเครือข่ายจ่ายพลังงานให้กับโปรโตคอลที่อยู่ด้านล่าง จึงทำให้เกิดจุดตัดระหว่างอุปทาน (ETH) และอุปสงค์ (แฮชเรต) ที่สมบูรณ์แบบ

ลองใช้ตรรกะเดียวกันกับ Curve ซึ่งเป็นระบบวงเปิดอื่น Curve ยังไม่มีเป้าหมายอื่นใดนอกจากดำเนินการแลกเปลี่ยนแบบกระจายอำนาจและมีนโยบายการเงินที่คนอื่น (DeFi) แข่งขันเพื่อผลประโยชน์ของตนเอง ในทางกลับกัน สิ่งนี้ทำให้เศรษฐกิจของ Curve (สภาพคล่อง) มีเสถียรภาพ เส้นทางการขยายตัวเป็นนโยบายการเงินที่ไม่ถูกครอบงำซึ่งเผยแพร่ $CRV ให้กับโครงการเหล่านั้น (ปี/Convex) ที่ปล่อยพลังงานมากที่สุด - คล้ายกับการเปิดตัวของนักขุดที่แข่งขันกันเพื่อ Ethereum

เช่นเดียวกับ Curve เมื่อคุณไม่เพียงแต่รวมตัวเองเข้ากับระบบเศรษฐกิจของโครงการอื่นๆ เท่านั้น แต่ยังทำให้แอปพลิเคชันทั้งหมดหมุนรอบตัวคุณด้วย คุณก็จะได้อัปเกรดจากแอปพลิเคชันเป็นโปรโตคอลแล้ว

ในทำนองเดียวกัน โดยไม่สนใจการแข็งค่าของราคาและมองแต่ผลกระทบ Curve ได้เติบโตจากวงปิดที่คงความเป็นเจ้าของเครือข่ายของตนไปสู่วงรอบเปิด ซึ่งทำให้เป็นฐานโดยอ้อมภายใต้ตัวต่อเลโก้ มันสร้างมูลค่า - มันไม่ได้ดิ้นรนเพื่อให้ได้มาซึ่งคุณค่า

ฉันคิดว่าทฤษฎีฐานแตกต่างจากทฤษฎีโปรโตคอลไขมันในหลายวิธี ข้อแตกต่างที่สำคัญคือเศรษฐกิจระดับจุลภาคที่เราสร้างขึ้นใน DeFi นั้นต้องการให้คุณมุ่งเน้นไปที่ความต้องการในการกำกับดูแลเพื่อให้แน่ใจว่า DApp ของคุณมีอยู่ในรูปแบบโปรโตคอลไม่ใช่แอปพลิเคชัน ผอมลง

Cournot ความคิดในการแข่งขัน

ความสามารถในการจัดองค์ประกอบได้พิสูจน์แล้วว่าเป็นสเปกตรัมในช่วงอายุสั้นของ DeFi ในความคิดของฉัน โปรโตคอลส่วนใหญ่ตอบสนองและพัฒนาตามความสำเร็จของคู่แข่ง แทนที่จะมุ่งเน้นไปที่การใช้ประโยชน์จากความสามารถในการจัดองค์ประกอบ ตัวอย่างที่ชัดเจนของเรื่องนี้คือการกำกับดูแลอุตสาหกรรมตั้งแต่สภาพคล่อง → การขาดสภาพคล่อง ในรูปแบบของโทเค็นการจัดเก็บการลงคะแนนเสียงและการเดิมพันความเชื่อ

ในทุกกรณี หากคุณพยายามเปลี่ยนกระบวนทัศน์ของเราให้มากกว่าเลโก้เงินธรรมดา สิ่งจูงใจของคุณควรมาจากระบบวงเปิด ไม่ใช่ระบบวงปิด ยอมรับธรรมชาติ PvP ของ DeFi มาเปรียบเทียบตลาดของเรากับทฤษฎีการแข่งขันทางเศรษฐกิจที่เปลี่ยนแปลงเล็กน้อยและดูว่าพวกเขาเกี่ยวข้องกับทฤษฎีแท่นอย่างไร

การแข่งขัน Cournot คืออะไร?

ในแง่ของ TradFi แบบแห้ง การแข่งขันของ Cournot เป็นแบบจำลองทางเศรษฐกิจที่อธิบายถึงโครงสร้างของอุตสาหกรรมที่บริษัทคู่แข่งที่นำเสนอผลิตภัณฑ์เดียวกันแข่งขันกันโดยอิสระเพื่อปริมาณผลผลิตของพวกเขาในเวลาเดียวกัน ในกรณีที่ใครสนใจ มันถูกตั้งชื่อตามผู้ก่อตั้ง Augustin Gounod นักคณิตศาสตร์ชาวฝรั่งเศส จากมุมมองของ Degens ประโยคนี้หมายความว่าคู่แข่งของ DEX ที่ให้บริการผลิตภัณฑ์ที่เกือบเหมือนกันผ่านการเปิดตัว แข่งขันอย่างอิสระและพร้อมๆ กันกับปริมาณสภาพคล่องที่พวกเขาได้รับ

องค์ประกอบพื้นฐานของ DeFi: DEXes, แพลตฟอร์มให้ยืม, Stablecoins ฯลฯ ดำเนินการในตลาดที่มีการแข่งขันจำกัด ซึ่งผู้นำตลาดส่วนใหญ่มีคู่แข่งที่แท้จริง 3-4 ราย ซึ่งก็คือผู้ขายน้อยราย มักแข่งขันกันเพื่อแย่งชิงส่วนแบ่งการตลาดจากกันและกัน วิธีหนึ่งในการทำเช่นนี้ใน DeFi คือเปลี่ยนนโยบายการเงินของคุณในกระบวนการจัดหาเงินผ่านช่องทางข้อเสนอแนะ

ตามกฎของอุปสงค์และอุปทาน เอาต์พุตโทเค็นที่สูงขึ้น (การเผยแพร่) จะผลักดันให้ราคาโทเค็นลดลง ในขณะที่เอาต์พุตที่ต่ำกว่าจะทำให้ราคาสูงขึ้น ดังนั้น แอปพลิเคชันต้องพิจารณาว่าคู่แข่งที่จัดหาสภาพคล่องมีแนวโน้มที่จะปั่นป่วนมากน้อยเพียงใด เพื่อให้มีโอกาสเพิ่มผลกำไรสูงสุดและรักษาสภาพคล่องได้ดีขึ้น

กล่าวโดยย่อ ความพยายามในการเพิ่มผลกำไรสูงสุดนั้นขึ้นอยู่กับการตัดสินใจของคู่แข่ง และเชื่อว่าการตัดสินใจผลลัพธ์ของแต่ละ DAO จะส่งผลต่อมูลค่าตลาดของ DApps แนวคิดที่ว่า DAO ตอบสนองต่อสิ่งที่คิดว่าฝ่ายตรงข้ามจะสร้างขึ้นเป็นส่วนหนึ่งของทฤษฎีการแข่งขันที่สมบูรณ์แบบ

น่าเสียดาย มันเป็นเรื่องราวที่เราทุกคนคุ้นเคยกันดี เกี่ยวกับเรื่องราวของคนอื่นๆ ที่พยายามจะเอาชนะซึ่งกันและกัน แต่ท้ายที่สุดกลับต้องผลักตัวเองและผลกำไรของพวกเขาลงกับพื้นเนื่องจากการเจือจางครั้งใหญ่ ในกรณีของ DeFi นี่คือสิ่งที่แอปพลิเคชันต้องจัดการ อย่างไรก็ตาม เท่าที่เกี่ยวข้องกับโปรโตคอลที่อยู่ภายใต้โปรโตคอลนั้น พวกเขาจะอยู่เคียงข้างผู้รับผลประโยชน์เท่านั้น ตัวอย่างเช่น ตลาด Stablecoin และ Curve รูปแบบการเล่นนั้นค่อนข้างเรียบง่าย แทนที่จะแข่งขันกับ DEX อื่น ๆ เพื่อสภาพคล่อง จะเป็นการดีกว่าที่จะจัดหาความสามารถสำหรับตลาดเฉพาะที่มีการแข่งขันสูง (เหรียญที่มีเสถียรภาพ) โดยการได้รับโทเค็นของคุณในตลาด"คูร์โนต์ได้เปรียบ"ซึ่งเป็นเหตุผลว่าทำไม Curve จึงเป็นแท่น ไม่ใช่ตัวต่อเลโก้ ตั้งตารอ DeFi ในปี 2022 วิทยานิพนธ์ของฉันคือทำในสิ่งที่ Curve ทำเท่านั้น สร้างคุณค่าให้ผู้อื่นแข่งขัน ไม่ใช่แข่งขันเพื่อสิ่งนั้น

เปลี่ยนเลโก้ให้เป็นแท่น

มาเลือกโทเค็นแบบสุ่มสำหรับการขายอย่างยุติธรรมกันเถอะ BTRFLY ฉันคิดว่าเป้าหมายควรเดินตามรอยเท้าของผู้ชนะที่ชัดเจน และพยายามที่จะเพิกเฉยต่อการต่อสู้ด้านสภาพคล่องในตลาดและเลือกเส้นทางของการสร้างมูลค่า

เช่นเดียวกับ Curve และโครงการอื่นๆ ที่พยายามเดินตามรอยเท้าของพวกเขา เป้าหมายควรเป็นการสร้างความต้องการด้านธรรมาภิบาล ความได้เปรียบในการแข่งขันของโทเค็นนี้คือ ~$100M หรือมากกว่านั้น อำนาจการกำกับดูแลเมตาที่ถือครองโดยคลังใน DeFi ทั้งหมด หากตลาดใหม่ ผู้เข้าร่วมที่ต้องการเพิ่มสภาพคล่องพวกเขาต้องการสิ่งเหล่านี้เพื่อแข่งขัน แล้วเราจะเปลี่ยน USP (จุดขายอิสระ) ของเราให้เป็นหนึ่งเดียวที่น่าสนใจสำหรับ DAO มากกว่าการขายปลีกได้อย่างไร

วิธีหนึ่งคือการย้ายรุ่นและรางวัลในอนาคตไปยังโทเค็นการกำกับดูแลที่ไม่มีสภาพคล่องซึ่งผู้ใช้เลือกได้ โทเค็นการกำกับดูแลที่ล็อก (gl) หรือรายได้ที่ล็อก (rl) BTRFLY จากนั้น โฆษณาว่ารายการโบนัสจากการวางแผนมี APY สูงมาก ดังที่ทำในการเล่าเรื่องปกติ (3,3) อย่างไรก็ตาม มีปัญหาที่รางวัลจะออกให้ในรูปของ BTRFLY ที่ไม่มีสภาพคล่องและไม่สามารถโอนย้ายได้ ขึ้นอยู่กับเป้าหมายปลายทางของผู้ใช้และการจัดสิ่งจูงใจ พวกเขาจะเลือกเหรียญตราสารอนุพันธ์ gl หรือ rl ของ BTRFLY การใช้เครือข่าย ไม่ว่าจะเป็นระดับภาษีของ Harberger หรือโปรโตคอลที่สร้างขึ้นรอบระบบนิเวศ (M&A, Hidden Hand, Racket) ช่วยให้ DAO มีความเป็นเจ้าของมากกว่าสิ่งจูงใจด้านสภาพคล่องธรรมดา แรงจูงใจจะสอดคล้องกันมากขึ้นด้วยวิธีนี้ และเมื่อเงินทุนไหลเข้ามาจากเงินทุนที่สม่ำเสมอในระยะยาว ความเป็นเจ้าของโปรโตคอลจะถูกแจกจ่ายให้กับผู้เข้าร่วมรายเดียวกันเหล่านี้

ผู้ถือ r/gl btrfly ยังคงมีส่วนร่วมในค่าธรรมเนียมของแพลตฟอร์ม ดังนั้นผู้ใช้จึงจบลงด้วยรางวัลสภาพคล่อง (สิทธิ์ในรายได้ในอนาคต) เมื่อแพลตฟอร์มเติบโตขึ้น เราสามารถใช้คิวจากโมเดล ve(3,3) และวางวาล์วในการปล่อยเทียบกับเปอร์เซ็นต์การจ่าย โปรแกรมรางวัลของเลียนแบบ LookRare เป็นการเคลื่อนไหวที่แย่ซึ่งสร้างแรงจูงใจในการซื้อขายแบบล้างข้อมูลซึ่งจบลงด้วยการไม่ได้รับความสนใจจากโครงการใดๆ ในสภาพแวดล้อมนี้ คุณต้องดำเนินการอย่างกล้าหาญเพื่อสร้างความแตกต่าง/แย่งชิงส่วนแบ่งการตลาดจากคู่แข่งที่ได้รับการปกป้อง การเพิ่มชั้นที่สองของความซับซ้อนผ่านกลไกโทเค็นที่ล็อคไว้สองตัวทำให้โมเดลสะท้อนเพศได้มากขึ้น โดยสรุป โมเดลทางเศรษฐกิจแบบวงเปิดใหม่ใน DeFi ที่ช่วยให้โครงการอื่นๆ ไม่เพียงแต่ใช้ประโยชน์จากโครงสร้างสิ่งจูงใจ (การเผยแพร่) ของโปรโตคอลเพื่อประโยชน์สูงสุดของตนเองเท่านั้น แต่ยังสามารถแปลงสินทรัพย์เป็นโทเค็นใน DeFi จากคลังของพวกเขาด้วย รายการผลกระทบพื้นฐานในคือ แท่นที่ควรค่าแก่การสร้าง