Tiger Global: ผู้เล่นสายฟ้าแลบที่ดีที่สุดในการร่วมทุนวันนี้

บทความที่เขียนโดย Mario Gabriele

การแปลบทความ: บล็อกยูนิคอร์น

บทความที่เขียนโดย Mario Gabriele

การแปลบทความ: บล็อกยูนิคอร์น

หากคุณมีเวลาเพียงไม่กี่นาที นี่คือสิ่งที่นักลงทุน ผู้ประกอบการ และผู้ก่อตั้งสามารถเรียนรู้เกี่ยวกับ Tiger Global

เราอาจจะมาถึงเร็วกว่าที่คิด วิทยานิพนธ์ตลาดส่วนตัวในปัจจุบันของ Tiger นั้นเรียบง่าย: เรายังอยู่ในระยะเปิดของการปฏิวัติดิจิทัล สำหรับผู้ที่เริ่มประกาศ "โอกาสของซอฟต์แวร์" เมื่อหลายสิบปีก่อน อาจเป็นเรื่องแปลกใจที่เรายังไม่บรรลุนิติภาวะ หาก Tiger พูดถูก เราควรคาดหวังว่าจะมีการผลิตยูนิคอร์นเพิ่มขึ้น และผลตอบแทนจะมากกว่าที่คาดไว้

มีหลายวิธีที่จะชนะในการร่วมลงทุน เช่นเดียวกับที่ a16z ทำเมื่อทศวรรษที่แล้ว Tiger กำลังก่อกวนตลาดเงินร่วมลงทุน แสดงให้เห็นถึงวิธีใหม่ในการชนะ วิธีการของมันขึ้นอยู่กับการใช้เงินทุนอย่างรวดเร็ว ลดแรงเสียดทานของผู้ก่อตั้งและยอมรับผลตอบแทนที่ต่ำกว่า

การเอาต์ซอร์ซเนื่องจากการตรวจสอบอย่างรอบคอบมีประโยชน์ Tiger ลงทุนข้ามภูมิภาคในอัตราประมาณหนึ่งรายการต่อวันอย่างไร โดยการมอบหมายองค์ประกอบของการจัดหาดีลและการประเมินให้กับที่ปรึกษาอย่าง Bain ด้วยการทำเช่นนี้ Tiger จึงสามารถเคลื่อนที่ได้เร็วกว่าโดยครอบคลุมพื้นที่กว้างกว่า กลยุทธ์นี้ยังเปลี่ยนต้นทุนคงที่เป็นต้นทุนผันแปร

ผู้ก่อตั้งอาจเบื่อหน่ายกับนักลงทุนที่ "ลงมือทำ" ส่วนหนึ่งของคำกล่าวอ้างของ Tiger คือจะเป็นหุ้นส่วนทุนที่ไม่สร้างความรำคาญ แนวทางนี้สวนทางกับบรรทัดฐานของอุตสาหกรรม เนื่องจากบริษัทส่วนใหญ่ต่างแสดงความเต็มใจที่จะยื่นมือช่วยเหลือ ข้อเท็จจริงที่ว่าผู้ก่อตั้งหลายคนมองว่าทัศนคติที่ไม่รู้อีโหน่อีเหน่ของ Tiger เป็นสิ่งที่น่าดึงดูดใจเป็นเครื่องพิสูจน์ถึงการขาดความไว้วางใจที่หลายคนมีต่อคุณค่าของ VC

ผู้จัดการกองทุนเฮดจ์ฟันด์สามารถนำมุมมองใหม่มาสู่การเริ่มต้นได้ แม้ว่าอาจมีวิสัยทัศน์น้อยกว่าหุ้นส่วน VC แต่ผู้ก่อตั้งบางคนพบว่ารายละเอียดและความเข้มงวดของความคิดของผู้จัดการกองทุนเฮดจ์ฟันด์ทำให้สดชื่น นั่นอาจทำให้กองทุนครอสโอเวอร์อย่าง Tiger เป็นพันธมิตรที่น่าดึงดูดใจมากขึ้นเรื่อยๆ

เงินร่วมลงทุนเป็นเกมความเร็วมากกว่าที่เคย ในขณะที่นักลงทุนในหุ้นเอกชนก่อนหน้านี้สามารถสร้างความสัมพันธ์ที่ลึกซึ้งและเลือกการลงทุนอย่างระมัดระวัง แต่ระยะเวลาก็เข้มงวดขึ้นเนื่องจากการแข่งขันทวีความรุนแรงขึ้น ผลที่ตามมา สิ่งที่เคยดูเหมือนเกมหมากรุกมาตรฐาน—ด้วยกลยุทธ์และการพิจารณาอย่างรอบคอบทั้งหมด—ได้เร่งตัวเข้าสู่สงครามสายฟ้าแลบ รูปแบบนี้ต้องการให้ผู้เล่นดำเนินการภายใน 10 นาทีหรือน้อยกว่า นิยมตัดสินใจอย่างรวดเร็วและทำตามสัญชาตญาณจริงๆแล้วมันเป็นเกมที่แตกต่างกัน แม้แต่ Hikaru Nakamura หนึ่งในผู้เล่นหมากรุกที่ยิ่งใหญ่ที่สุดตลอดกาลก็กล่าวว่า "[Blitzkrieg] เป็นเพียงตำแหน่งที่คุณสามารถเคลื่อนที่ได้อย่างรวดเร็ว ฉันหมายถึง มันไม่ใช่หมากรุก"

Tiger Global เป็นผู้เล่นแบบสายฟ้าแลบที่ดีที่สุดในการร่วมทุนในวันนี้ กองทุนครอสโอเวอร์มูลค่าเกือบ 100 พันล้านดอลลาร์กำลังถูกนำไปใช้เกือบทุกวันทั่วโลกในอัตราที่ไม่มีบริษัทอื่นใดสามารถแข่งขันได้ สำหรับผู้สังเกตการณ์ทั่วไป Tiger ดูเหมือนจะดำเนินการในการผสมผสานที่มืดมนระหว่างความองอาจของกองทุนเฮดจ์ฟันด์ การประเมินมูลค่าสูงเกินไป และการกระตุกอย่างรวดเร็วของลางสังหรณ์ บางทีนั่นอาจเป็นเหตุผลว่าทำไมจึงเป็นเรื่องง่ายที่จะจินตนาการว่าความคิดเห็นนอกกรอบของ Nakamura ถูกปรับให้นำไปใช้กับกองทุน:

แน่นอนว่า Tiger ลงทุนในสตาร์ทอัพจำนวนมาก แต่ฉันหมายถึง มันไม่ใช่บริษัทร่วมทุน

เป็นคติที่คนมักได้ยินเกี่ยวกับเสือ ข้อพิสูจน์ของการร้องเรียนนี้ ดังที่นักลงทุน Everett Randle สรุปไว้อย่างยอดเยี่ยม คือ กองทุนไม่ได้เล่นเกมตามที่ควรจะเป็น ใช้ amygdala มากเกินไปและไม่เพียงพอ กลีบสมองส่วนหน้า การเขียน Tiger ในลักษณะนี้แม้จะเป็นเรื่องราวที่เย้ายวนใจเพียงใด แต่ก็พลาดเกือบทุกอย่างที่ทำให้เรื่องนั้นพิเศษ นี่ไม่ใช่ปุ่ม "ซื้อ" ของระบบทุนนิยมที่ไร้เหตุผล แต่เป็นกองทุนอายุ 21 ปีที่มีวัฒนธรรมที่เป็นเอกลักษณ์ ความร่วมมือที่มีเรื่องราว ผลตอบแทนที่แข็งแกร่ง และประวัติของการปรับภารกิจให้เข้ากับสภาพแวดล้อมของเศรษฐกิจมหภาค

ไม่ใช่เรื่องบังเอิญที่ Tiger สามารถเคลื่อนไหวได้เร็วกว่าและลงทุนมากกว่ากองทุนอื่น ๆ แต่เป็นผลมาจากกลยุทธ์ที่ตั้งใจ ในขณะที่นากามูระมีความวิตก แม้แต่การโจมตีแบบสายฟ้าแลบก็ต้องใช้สมองอย่างแท้จริง

ในบทความวันนี้ เราจะเข้าไปในกรงเสือและถามว่าเขาได้ลายมาอย่างไร โดยเฉพาะอย่างยิ่ง เราจะร่าง:

ประวัติเสือโคร่ง. หากไม่มี "พ่อมดแห่งวอลล์สตรีท" ที่มีชื่อเสียง ก็คงไม่มีกองทุนในวันนี้

ความเป็นผู้นำของโคลแมน Coleman วัย 25 ปี มองเห็นโอกาสในอุตสาหกรรมเทคโนโลยี เพื่อใช้ประโยชน์จากมัน เขาต้องปรับเปลี่ยนคำสั่งของกองทุนหลายครั้ง

เสือชนะอย่างไร ไม่มีกองทุนอื่นใดที่ดำเนินการ playbook เช่นเดียวกับ Tiger อาจเป็นเพราะไม่มีใครทำ

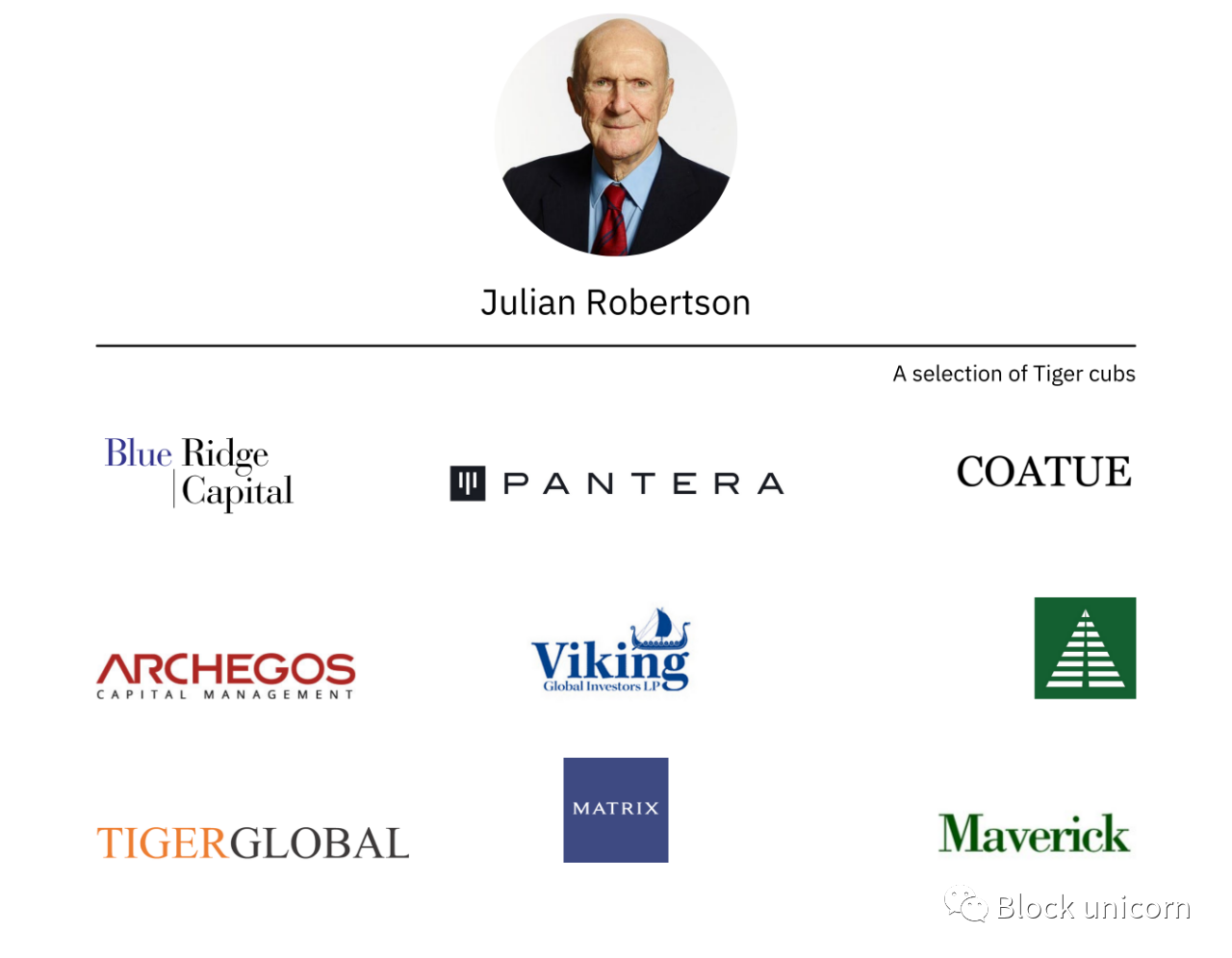

คำนำของโรเบิร์ตสัน

เพื่อทำความเข้าใจกับ Tiger Global คุณต้องเข้าใจ Tiger Management ซึ่งเป็นบรรพบุรุษมาก่อน เพื่อทำความเข้าใจกับ Tiger Management เราต้องเริ่มจากผู้ก่อตั้ง Julian Robertson

ข้อความ

ในตอนเริ่มต้น...

ถึงเวลาสำหรับสิ่งใหม่ๆ แล้ว โรเบิร์ตสันคิด กว่า 20 ปีที่ผ่านมา ชาวพื้นเมืองในรัฐนอร์ทแคโรไลนาได้สร้างอาชีพที่ดีแต่ไม่เป็นที่จับตามองในวอลล์สตรีทในฐานะนายหน้าค้าหุ้น เขาทำเงินอย่างงามที่ Kidder, Peabody & Co. แต่ยังไม่เพียงพอที่จะยกระดับเขาไปสู่ระดับบนของโลกการเงินของนิวยอร์ก

ถึงกระนั้น เขาก็ได้รับการเลื่อนตำแหน่งให้เป็นหัวหน้าแผนกการจัดการสินทรัพย์ของบริษัท ซึ่งเป็นความสำเร็จที่สร้างความประหลาดใจให้กับเพื่อนร่วมวิทยาลัยของเขาหลายคน แม้ว่าโรเบิร์ตสันจะคอยดูตัวเลขอยู่เสมอ แต่เขาก็เป็นนักเรียนธรรมดาๆ ที่ไม่กระตือรือร้นที่แชปเพิล ฮิลล์

ในวัย 47 ปี ถึงเวลาพักแล้ว โรเบิร์ตสันออกจากนิวยอร์กไปนิวซีแลนด์ โดยย้ายภรรยาและลูกเล็กๆ สองคนไปด้วย ต่อมาเขานึกถึงตัวเลือกที่ค่อนข้างแปลก:

ฉันลงไปข้างล่างทันทีที่ฉันลุกขึ้น... ฉันไม่ควรงี่เง่าขนาดนั้น เราไม่สามารถจ่ายได้หรืออะไร

โรเบิร์ตสันส์เขียนนวนิยาย โครงเรื่องจะคุ้นเคยสำหรับใครก็ตามที่รู้จักเขา: หนุ่มชาวใต้ย้ายไปแมนฮัตตันเพื่อสร้างโชคลาภและรักษาอนาคตของเขา

ชีวิตต้องการเสรีภาพในการเล่าเรื่องที่แม้แต่นักเขียนที่กล้าหาญที่สุดก็ไม่สามารถมีได้ กล่าวคือ ไม่ว่าชัยชนะอันเจิดจรัสที่โรเบิร์ตสันนึกถึงให้กับตัวละครเอกของเขา พวกเขาจะซีดเซียวอย่างแน่นอนเมื่อเปรียบเทียบกับสิ่งที่เกิดขึ้น

แม้ว่าปีในนิวซีแลนด์จะสอนโรเบิร์ตสันส์ว่า "ไม่ใช่นักประพันธ์ที่มีจินตนาการมากมาย" แต่ก็ทำให้เขามีเวลาและพื้นที่ในการวางแผนการแสดงครั้งต่อไป

ในปี 1980 เขากลับไปที่นิวยอร์กซิตี้และเปิดประตูของ Tiger Management เขาเริ่มต้นด้วยแผนง่ายๆ: บริหารกองทุนเฮดจ์ฟันด์ระยะยาวที่ขับเคลื่อนด้วยปัจจัยพื้นฐาน สไตล์ของ Robertson ได้รับการอธิบายสั้น ๆ ในภายหลังว่าเป็นเพียงการซื้อบริษัทที่ดีที่สุดและซื้อบริษัทที่แย่ที่สุดในอีกสองทศวรรษข้างหน้า Robertson ได้เพิ่มสินทรัพย์ภายใต้การบริหารของ Tiger ให้สูงถึง 2.1 หมื่นล้านดอลลาร์ เพิ่มขึ้น 259,000% Tiger เอาชนะตลาดใน 14 ปีจาก 20 ปี โดยส่งผลตอบแทนเฉลี่ยต่อปี (สุทธิจากค่าธรรมเนียม) 25% ให้กับหุ้นส่วนจำกัด (LPs)

เพื่อทำความเข้าใจว่าความเฉลียวฉลาดนี้เกิดขึ้นได้อย่างไร ก่อนอื่นเราต้องร่างความอัจฉริยะเฉพาะของโรเบิร์ตสัน

ชื่อระดับแรก

ทักษะการลงทุนอัจฉริยะของ Robertson

ในขณะที่ค้นคว้าบทความนี้ ฉันมีโอกาสพูดคุยกับนักลงทุนและผู้ก่อตั้งหลายคนที่มีปฏิสัมพันธ์กับ Tiger Management และองค์กรในเครือ ในหมู่พวกเขาคือ Erez Khalil ก่อนหน้านี้ Kalir เคยทำงานที่ Tiger Management ภายใต้การดูแลของ Robertson ก่อตั้ง "Tiger Cub" - Sabretooth Capital Management และดำรงตำแหน่ง CIO และ CEO ของ Stansberry Asset Management ระหว่างการสนทนาของเรา Kalir ได้กล่าวถึงปัจจัยบางประการที่ทำให้ Robertson เป็นผู้จัดการกองทุนที่ยอดเยี่ยม รวม:

ของขวัญแห่งพรสวรรค์ในการจำ

คุณธรรม

การจดจำรูปแบบที่ยอดเยี่ยม

การอนุมัติการลงทุนที่ยืดหยุ่น

Robertson พบว่าทักษะของนักลงทุนอัจฉริยะน่าจะเป็นตัวกำหนดมรดกของเขา ดังที่คาลิลกล่าวไว้ว่า "จูเลียนมีชื่อเสียงในด้านการว่าจ้างเยาวชนที่มีพรสวรรค์"

ดูเหมือนเป็นของขวัญโดยธรรมชาติสำหรับ Robertson แม้ว่าสัญชาตญาณของเขาจะถูกถักทอเป็นโครงสร้างการสรรหาที่เข้มงวดเมื่อ Tiger เติบโตขึ้น ตั้งแต่ปี 1990 Tiger กำหนดให้ผู้สมัครต้องทำแบบทดสอบ 450 ข้อซึ่งใช้เวลามากกว่าสามชั่วโมงจึงจะเสร็จสมบูรณ์ ออกแบบมาเพื่อประเมินความสามารถและลักษณะนิสัยที่พึงประสงค์ รวมถึงความสามารถในการแข่งขัน การเปิดกว้างทางปัญญา การทำงานเป็นทีม และความซื่อสัตย์ อดีตพนักงานนึกถึงคำถามจากการทดสอบ:

เข้ากับทีมของคุณหรือท้าทายพวกเขาสำคัญกว่ากัน? คุณอยากจะเป็นฝ่ายถูกทางสติปัญญาและยอมเสียเงิน หรือเป็นฝ่ายผิดทางสติปัญญาและกอบกู้ข้อตกลงหรือไม่?

อิทธิพลในการออกแบบแบบทดสอบคือ ดร.แอรอน สเติร์น นักจิตวิเคราะห์ซึ่งเป็นที่ปรึกษาของโรเบิร์ตสัน สเติร์นยังดำรงตำแหน่งประธานเจ้าหน้าที่ฝ่ายปฏิบัติการในช่วงหนึ่งของชีวิตของไทเกอร์

(ซึ่งตอนนี้เสียชีวิตแล้ว The Good Doctor ดูเหมือนจะเป็นตัวละครที่น่าสนใจและซับซ้อน—ผู้แต่ง "I: The Narcissistic American" และอดีตหัวหน้าหน่วยงานจัดเรทติ้งฮอลลีวูด ซึ่งเขามีชื่อเสียงในการตัดต่อสคริปต์และตัดต่อฉากอนาจารของ Notorious อย่างระมัดระวัง )

แม้ว่าจะนอกรีต โดยเฉพาะอย่างยิ่งในเวลานั้น การปรากฏตัวของสเติร์นก็แสดงให้เห็นถึงความสำคัญที่โรเบิร์ตสันให้ความสำคัญกับการประเมินความสามารถและความปรารถนาของเขาที่จะไปไกลกว่าข้อกำหนดด้านเรซูเม่ความสำเร็จของ Tiger ในเรื่องนี้ชัดเจน ดังที่เราจะกล่าวถึงในภายหลัง ภายหลัง Robertson ได้ว่าจ้างอดีตพนักงานหลายคนของเขาให้ทำงานเป็นผู้จัดการกองทุน ผลงานที่โดดเด่นของผู้คนจำนวนมากแสดงให้เห็นว่าทีมที่แข็งแกร่งที่ "Wizards of Wall Street" ได้รวมตัวกันเป็นอย่างไรทีเด็ดของโรเบิร์ตสันกับ

สร้างสภาพแวดล้อมที่ยอดเยี่ยมอย่างแท้จริง

ความปรารถนาอันแรงกล้ารวมกัน เมื่อพูดถึงคุณสมบัตินี้ คาลิลชี้ไปที่ความสัมพันธ์ของดีน สมิธ โค้ชบาสเก็ตบอลวิทยาลัยมหาวิทยาลัยนอร์ธแคโรไลนา (UNC) ที่มีชื่อเสียงกับไมเคิล จอร์แดน

เขาแยกเกมการแข่งขันชิงแชมป์ซีเอปี 1982 UNC ตามรอยทีละคนในการต่อสู้กับ Georgetown ของ Patrick Ewing เหลือเวลาอีก 32 วินาทีในเกม สมิธร่างบทละครที่ส่งลูกบอลไปอยู่ในมือของไมเคิล จอร์แดน เขาเป็นเพียงน้องใหม่ในเวลานั้น

ดังที่จอร์แดนเล่าในสารคดีเรื่อง The Last Dance ของ ESPN สมิธกล่าวว่า "ถ้าคุณยิงบอลได้ ให้ยิงเลย" เขายิงได้และทำมัน

Robertson ซึ่งเป็นศิษย์เก่าของ UNC ปฏิบัติตามหลักการที่คล้ายกัน ในขณะที่ส่วนที่เหลือของวอลล์สตรีทดำเนินการในลำดับชั้นเกือบทางการทหาร โรเบิร์ตสันให้โอกาสแก่อัจฉริยะในการทำคะแนน ไม่ว่าอายุหรือประสบการณ์ของพวกเขาจะเป็นอย่างไร จากคาลิล:

เขาไม่สนว่าคุณอายุเท่าไหร่ เขาไม่สนว่าคุณจ่ายหนี้หรือยัง เขาไม่สนว่าคุณทำงานให้เขามานานแค่ไหนแล้ว...เขาโยนบอลใส่คุณ

ผู้ที่มีมือร้อนก็ได้รับรางวัลอย่างงามเช่นกัน หากคุณสามารถผลิตสินค้าเหล่านี้ได้ Robertson จะจ่ายเงินให้คุณโดยไม่ลังเล “ถ้าพวกเขาให้คะแนนบนกระดาน เขาจะจ่ายเงินแปดหลักในยี่สิบ” คาลิลกล่าว

สิ่งนี้จะไม่สำคัญเลยหาก Robertson และคนรอบข้างไม่ใช่นักวิเคราะห์ที่เฉลียวฉลาด เก่งในเรื่องการจับคู่รูปแบบ ทศวรรษของธุรกิจได้ฝึกฝนสัญชาตญาณของผู้ก่อตั้ง Tiger จนสามารถประเมินสภาพแวดล้อมของเศรษฐกิจมหภาคและข้อมูลเฉพาะของธุรกิจใดธุรกิจหนึ่งได้ดีกว่าคนอื่นๆ โดยเฉพาะอย่างยิ่ง Robertson ดูเหมือนจะมีความรู้ใกล้เคียงด้านการเงินของการลงทุนแต่ละครั้งและผลกระทบต่อผลการดำเนินงานของบริษัท

บทความที่เป็นที่ถกเถียงใน BusinessWeek ซึ่ง Robertson ได้ยื่นฟ้องคดีหมิ่นประมาทมูลค่า 1 พันล้านดอลลาร์ก่อนที่ผู้จัดพิมพ์จะยอมรับข้อตกลงโดยปราศจากการกระทำผิด แสดงให้เห็นถึงความสามารถนี้:

สิ่งนี้เคยเกิดขึ้นทุกวันจนถึงปี 1993 เมื่อ Robertson ย้ายจากโต๊ะซื้อขายไปที่สำนักงานของเขาเอง บนหน้าจอคือราคาหุ้นในพอร์ตของ Tiger ทั้งหมด 100 ตัว ราคาและการเปลี่ยนแปลงของหุ้นแต่ละตัว เสืออาจถือหุ้นหนึ่งล้านหุ้นอีก 2 ล้าน แต่มันไม่ได้อยู่ในหน้าจอ มีเพียงทิกเกอร์ ราคา และการเปลี่ยนแปลงระหว่างวันเท่านั้น

โรเบิร์ตสันจะเรียกตัวเลขออกมา เขาได้คำนวณการเปลี่ยนแปลงทางจิตใจสำหรับพอร์ตหุ้นทั้งหมดโดยแม่นยำถึงศูนย์ เขาพูดถูกอย่างหลีกเลี่ยงไม่ได้

พนักงานของ Tiger คนหนึ่งพูดถึง Robertson ว่า: "เขาสามารถดูตัวเลขยาวๆ ในงบการเงิน ที่เขาไม่เคยเห็นมาก่อน แล้วพูดว่า 'ตัวเลขนั้นผิด' และเขาก็พูดถูก" ความเฉียบแหลมนี้เกิดขึ้นตามธรรมชาติแต่สามารถเติบโตได้ ด้วยประสบการณ์แม้ว่าจะมีต้นกำเนิดใน Robertson แต่การจดจำรูปแบบอย่างรวดเร็วกลายเป็นจุดเด่นขององค์กร Tiger ทั้งหมด ความเข้าใจอย่างถ่องแท้เกี่ยวกับปัจจัยพื้นฐานทางธุรกิจมีส่วนทำให้ Tiger มีความยืดหยุ่นในฐานะนักลงทุน ในระหว่างการดำเนินการครั้งยิ่งใหญ่ของกองทุน Robertson ได้เดิมพันครั้งใหญ่กับหุ้น สินค้าโภคภัณฑ์ และการแลกเปลี่ยนสกุลเงิน เขาปรับตัวให้เข้ากับสภาพแวดล้อมของตลาดและค้นพบวิธีใหม่ๆ ในการชนะ”

Julian ทำเงินด้วยวิธีต่างๆ มากมาย

เมื่อพิจารณาจากลัทธิไม่เชื่อเรื่องพระเจ้านี้ อาจเป็นเรื่องน่าแปลกใจที่การตายของเสือในที่สุดเกิดจากความบิดเบี้ยว ในปี 2000 Tiger ได้ปิดประตูลง

ชื่อระดับแรก

ผ่านคบเพลิง

สามเดือนในสหัสวรรษใหม่ Tiger ได้ออกจดหมายประกาศปิด แม้ว่าจะไม่ได้ลงนาม แต่คำอธิบายคือ Robertson บริสุทธิ์:ดังที่คุณเคยได้ยินมาหลายครั้ง กุญแจสู่ความสำเร็จของ Tiger ในช่วงหลายปีที่ผ่านมาคือความมุ่งมั่นที่แน่วแน่ที่จะซื้อหุ้นที่ดีที่สุดและขายหุ้นที่แย่ที่สุด ในสภาพแวดล้อมที่สมเหตุสมผล กลยุทธ์นี้ใช้ได้ดี แต่ในตลาดที่ไม่มีเหตุผลซึ่งการพิจารณาผลตอบแทนและราคาเป็นอุปสรรคต่อการคลิกเมาส์และโมเมนตัม ตรรกะนั้นไม่สำคัญอย่างที่เราได้เรียนรู้

ความเฟื่องฟูของเทคโนโลยี อินเทอร์เน็ต และโทรคมนาคมในปัจจุบัน ซึ่งได้รับแรงหนุนจากความต้องการในการดำเนินการจากนักลงทุน ผู้จัดการกองทุน และแม้แต่ผู้ซื้อทางการเงิน กำลังสร้างพีระมิด Ponzi ที่ถึงวาระที่จะล่มสลายโดยไม่รู้ตัว อย่างไรก็ตาม โศกนาฏกรรมคือวิธีเดียวที่จะสร้างประสิทธิภาพระยะสั้นในสภาพแวดล้อมปัจจุบันคือการซื้อหุ้นเหล่านี้ สิ่งนี้ทำให้กระบวนการนี้ดำเนินต่อไปจนกระทั่งพีระมิดพังทลายลงมาจากส่วนเกินของมันเอง

ผลงานของ Tiger ประสบปัญหาในช่วงสองปีแรก เนื่องจากเขาปฏิเสธที่จะปรับตัวให้เข้ากับการประเมินมูลค่าที่มากเกินไปในภาคส่วนเทคโนโลยี สุดท้ายกลายเป็นว่าโรเบิร์ตสันพูดถูก เพียงสามวันหลังจากคำอำลาของ Tiger ไมโครซอฟท์ก็ถูกตัดสินว่ามีความผิดฐานผูกขาด ซึ่งทำให้ราคาหุ้นของบริษัทลดลง 15 เปอร์เซ็นต์ และเป็นการประกาศจุดเริ่มต้นของฟองสบู่ดอทคอมอย่างแท้จริง ภายในเจ็ดเดือน Pets.com เลิกกิจการและภาคเทคโนโลยีลดลง 75%

ถึงตอนนั้นเสือก็สายเกินไป และแม้ว่ามันจะเกิดขึ้นก่อนหน้านี้หนึ่งปี มันอาจจะไม่สำคัญ เงินจำนวนมากไหลออกจากกองทุน และโรเบิร์ตสันซึ่งตอนนี้อายุ 69 ปีก็แก่กว่ามาก นี่เป็นเวลาที่เหมาะสมสำหรับสิ่งใหม่ ๆ ที่จะเกิดขึ้น

ในขณะที่ Robertson ได้รับมรดกของเขา เนื้อหาที่สืบทอดมายาวนานที่สุดของเขาคือหลังจากที่เขาหยุดบริหารทีม Tigers เมื่อทีมของเขาหยุดทำงานอย่างได้ผล โรเบิร์ตสันจึงได้รับเงินค่าเมล็ดพันธุ์สำหรับผู้มีพรสวรรค์ที่ดีที่สุดในการเริ่มต้นกองทุนของเขาเอง

รายการเมล็ดพันธุ์เสือเป็นส่วนสำคัญของความรู้ด้านกองทุนเฮดจ์ฟันด์ บริษัทที่มีอิทธิพลมากที่สุดหลายแห่งในช่วง 20 ปีที่ผ่านมาสามารถสืบย้อนไปถึงไทเกอร์และโรเบิร์ตสันได้ (โปรดทราบว่าบางคนอ้างถึงกองทุนที่ได้รับเงินทุนว่า "เมล็ดพันธุ์เสือ" เพื่อแยกความแตกต่างจากกองทุนที่ดำเนินการโดยศิษย์เก่าขององค์กรที่ไม่ได้รับเงินทุนที่ปรึกษา)

ชื่อระดับแรก

เสือตัวใหม่

ข้อความ

ชื่ออะไร

หากอเมริกามีขุนนาง Chase Coleman III คือหนึ่งในนั้นอย่างไม่ต้องสงสัย Coleman ลูกหลานของ Peter Stuyvesant ผู้อำนวยการทั่วไปของ New York เกิดมามีฐานะร่ำรวยในช่วงที่เขาดำรงตำแหน่งเป็นอาณานิคมของเนเธอร์แลนด์ บนชายฝั่งทางเหนือของลองไอส์แลนด์ โคลแมนเป็นเพื่อนกับสเปนเซอร์ โรเบิร์ตสัน ลูกชายของผู้จัดการทีมเสือชื่อดัง

หลังจากเป็นกัปตันทีมลาครอสที่ Williams College ในปี 1997 Coleman ก็เข้าร่วมบริษัทของ Pat Robertson ในอีกสี่ปีข้างหน้า โคลแมนจัดการทุนส่วนตัวของโรเบิร์ตสันเป็นเวลาหนึ่งปีหลังจากที่ Tiger Management ปิดตัวลง เศรษฐศาสตร์และบัณฑิตชาวสเปนสร้างความประทับใจในฐานะหุ้นส่วน

เมื่อถึงเวลาต้องดำเนินการต่อ โรเบิร์ตสันเป็นผู้จัดหาเงินให้ โคลแมนซึ่งอยู่ภายใต้การบริหารมูลค่า 25 ล้านดอลลาร์ได้ก่อตั้ง Tiger Tech ตอนนั้นเขาอายุเพียง 25 ปี

ในทางโวหาร Tiger Tech เป็นทั้งความต่อเนื่องและการปฏิเสธแนวทางของ Robertson เครื่องมือใหม่นี้ทำให้นึกถึง Tiger ในฐานะกองทุนเฮดจ์ฟันด์ Long-Short โดยเน้นที่ปัจจัยพื้นฐาน แต่ในขณะที่ที่ปรึกษาของเขาเป็นที่รู้กันว่าปฏิเสธหุ้นเทคโนโลยี Coleman ก็ยอมรับพวกเขา วัตถุประสงค์ทั้งหมดของกองทุนคือการลงทุนในสาขาที่เกิดขึ้นใหม่ในขณะที่ Coleman แสวงหาผลตอบแทนในด้านต่างๆ ปรัชญาของเขาเป็นแบบฉบับของ Robertson คาลิลกล่าวว่า "ในหลายๆ ด้าน เชสคือผู้ถือมาตรฐานที่ประสบความสำเร็จมากที่สุดของจูเลียน"

หัวหน้าในหมู่ความคล้ายคลึงกันเหล่านี้คือความสามารถพิเศษ

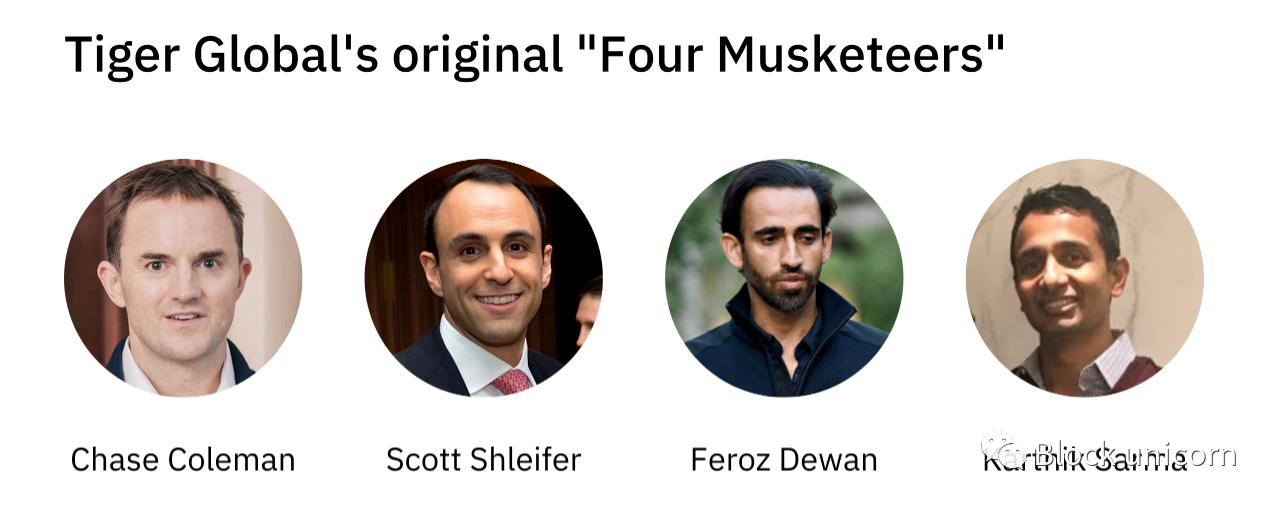

นักลงทุนรายแรกที่ Coleman ว่าจ้างในกองทุนใหม่คือ Scott Shleifer, Feroz Dewan และ Karthik Sarma ทั้งสามประสบความสำเร็จอย่างมากในอาชีพการงานในช่วงหลายปีที่ผ่านมา Shleifer เป็นผู้นำทีมไพรเวทอิควิตี้ของ Tiger ซึ่งมีมูลค่า 5 พันล้านดอลลาร์ Dewan ใช้เวลา 15 ปีที่ Tiger โดยรับช่วงการบริหารแบบวันต่อวันอยู่ระยะหนึ่งก่อนที่จะเปิดตัวกองทุน Arena Holdings ของตัวเอง Sarma ออกไปหลังจากห้าปีเพื่อเริ่มต้น SRS Investment Management เมื่อสัปดาห์ที่แล้ว Financial Times รายงานว่ากองทุนมีกำไรที่ยังไม่เกิดขึ้นจริงมากถึง 5 พันล้านดอลลาร์จากการเดิมพัน Avis ที่ถูกเวลา

"ไม่มีคำว่า 'FK you ฉันคือ Chase ฉันคือคนนั้น'" Khalil ชี้ให้เห็น "เขากำลังส่งสัญญาณบอกคนเหล่านี้ว่า 'ถ้าคุณอยู่กับฉัน เราทุกคนจะเป็นมหาเศรษฐี'"

ดูเหมือนว่าจะได้รับการยืนยันแม้ว่าจะต้องการความยืดหยุ่น ซึ่งจะทำให้โรเบิร์ตสันภูมิใจ ดูเหมือนว่ากองทุนของ Coleman จะผ่านการเปลี่ยนแปลงอาณัติแยกกันสามครั้งตั้งแต่เปิดตัว

ชื่อระดับแรก

Shift 1: ก้าวสู่สากล

เมื่อ Tiger Tech ก่อตั้งขึ้น บริษัทจำกัดเฉพาะบริษัทเทคโนโลยีจดทะเบียนในสหรัฐอเมริกาเท่านั้น นั่นไม่นาน ได้รับมอบหมายให้ค้นหาโอกาสระยะยาวในอุตสาหกรรมโทรคมนาคม Dewan ระบุโอกาสนอกสหรัฐอเมริกาได้อย่างรวดเร็ว โดยเฉพาะอย่างยิ่ง เขาตระหนักถึงศักยภาพของ Orascom Telecom (ปัจจุบันรู้จักกันในชื่อ Global Telecom Holding)

เพื่อรองรับการเดิมพัน Tiger เปลี่ยนวิธีการ โดยจะไม่จำกัดเฉพาะในสหรัฐอเมริกา แต่จะใช้ได้ทั่วโลก ในที่สุด เมื่อ "Tiger Tech" กลายเป็น "Tiger Global" ชื่อก็จะสะท้อนถึงวิสัยทัศน์ที่กว้างขึ้นนี้

ดีวานพูดถูก จากข้อมูลของ Kalir การเดิมพันของ Orascom คือ "แกรนด์สแลมโฮมรัน" โดยมีผลตอบแทนประมาณ 25 ครั้ง จากจุดเริ่มต้น Tiger ตระหนักถึงศักยภาพของเทคโนโลยีในการสร้างผู้ชนะที่ยิ่งใหญ่ทั่วโลก และจะสร้างชื่อเสียงที่แข็งแกร่งในการสนับสนุนบริษัทในจีน อินเดีย ละตินอเมริกา และที่อื่นๆ

ชื่อระดับแรก

Shift 2: ศักยภาพของภาคเอกชน

เช่นเดียวกับที่การวิจัยของ Dewan จะเปลี่ยนกลยุทธ์ทางภูมิศาสตร์ของ Tiger งานของ Shleifer ก็เปิดแนวหน้าที่แตกต่างออกไป

เช่นเดียวกับกองทุนของ Robertson Coleman เป็นผู้เชี่ยวชาญด้านการจับคู่รูปแบบ จากข้อมูลของ Kalir Tiger Global มีความสามารถพิเศษในการระบุธุรกิจที่มีลักษณะเด่น เมื่อพวกเขาทำเสร็จแล้ว เข้าใจรูปร่างของหน่วยงานที่เกี่ยวข้อง พวกเขามองหาบริษัทที่มีผิวคล้ายกันในตลาดต่างๆ

งานด้านการสื่อสารโทรคมนาคมของ Dewan ทำให้บริษัทต่างๆ ที่ Tiger กำลังมองหาในด้านเทคโนโลยี แต่เมื่อ Shleifer เริ่มขุดคุ้ยในพื้นที่ เขาพบว่าธุรกิจที่น่าตื่นเต้นที่สุดจำนวนมากยังไม่ได้เข้าสู่ตลาดสาธารณะ

Tiger Global ทำการปรับเปลี่ยนครั้งที่สอง Coleman ระดมทุนใหม่เพื่อดูแลตลาดเอกชนโดยมี Shleifer เป็นผู้นำ

เช่นเดียวกับ Dewan ศิษย์เก่าของ Wharton ก็ดึงดูดธุรกิจนอกสหรัฐอเมริกาเช่นกัน ไม่เพียงแต่การประเมินมูลค่าที่สมเหตุสมผลมากขึ้นเท่านั้น แต่การแข่งขันยังน้อยลงอีกด้วย การเดิมพันในช่วงต้นนั้นรวมถึงยานเดกซ์

ในปี 2000 Shleifer เป็นผู้นำในซีรีส์ A มูลค่า 5.3 ล้านดอลลาร์สำหรับเครื่องมือค้นหาของรัสเซีย และทำการเพิ่มทุนตลอดอายุของบริษัท ยานเดกซ์เปิดตัวสู่สาธารณะในปี 2554 ด้วยมูลค่ากว่า 11 พันล้านดอลลาร์ ปัจจุบัน ยานเดกซ์มีมูลค่าตลาด 30 พันล้านดอลลาร์

ยานเดกซ์ตามมาด้วยการซื้อกิจการ Mail.Ru (เข้าซื้อกิจการ), Maktoob (เข้าซื้อกิจการ), Dangdang (มูลค่า 1 พันล้านดอลลาร์ในการเสนอขายหุ้น IPO), eLong (หลังการเสนอขายหุ้นที่ควบรวมกิจการกับ Tongcheng), Mercado Libre (จดทะเบียนแล้ว, มูลค่าปัจจุบันอยู่ที่ 78 พันล้านดอลลาร์) และ Despegar (IPO ปัจจุบันมีมูลค่า 850 ล้านเหรียญสหรัฐ)

เป็นการดำเนินการที่น่าเหลือเชื่อที่สมควรได้รับการเปรียบเทียบกับกองทุนร่วมทุนที่เฟื่องฟู ในทศวรรษหน้า ภายในปี 2010 Tiger จะสามารถคัดเลือกผู้ชนะรายอื่นๆ ได้ เช่น Zynga (รุ่น B), LinkedIn (ผ่านรุ่นรอง), Flipkart (รุ่น B), Facebook (ผ่านรุ่นรอง) และ Trendyol (ผ่านรุ่นรอง) ). ชุด ข).

ประสิทธิภาพของกิจการนี้ได้รับการปรับปรุงโดยการเลือกที่เป็นระเบียบเรียบร้อยในตลาดสาธารณะ Shleifer ได้รับเครดิตจากการลงทุนของ Tiger ใน "Yahoo" ของจีน เช่นเดียวกับ NetEase และ Sina ที่ทำกำไรได้มหาศาลในปี 2545-2546

เมื่อมองย้อนกลับไป Tiger มีสิทธิ์ที่จะจ่ายสูงกว่าราคาตลาด แน่นอนว่าการประเมินมูลค่าบริษัทเทคโนโลยีสามารถสูงขึ้นได้เท่านั้น

Khalil นึกถึงเกร็ดเล็กเกร็ดน้อยเรื่องหนึ่งที่ Tiger เสนอราคาสูงกว่า Yahoo ถึง 2-3 เท่าเพื่อปิดดีล สำหรับหลาย ๆ คน ณ เวลานี้ สิ่งนี้อาจดูไร้สาระ แต่ในเวลาเพียงไม่กี่ปี Yahoo ซื้อหุ้นของ Tiger ในราคาพรีเมี่ยม 20 เท่า Shleifer และทีมการตลาดเอกชนที่เหลืออาจทำข้อตกลงที่ดูร่ำรวย แต่มักจะกลายเป็นเรื่องที่ชาญฉลาด

ชื่อระดับแรกShift 3: จัดทำดัชนีสูงสุด 10%

เรากำลังผ่านการเปลี่ยนแปลงภารกิจที่สามของ Tiger

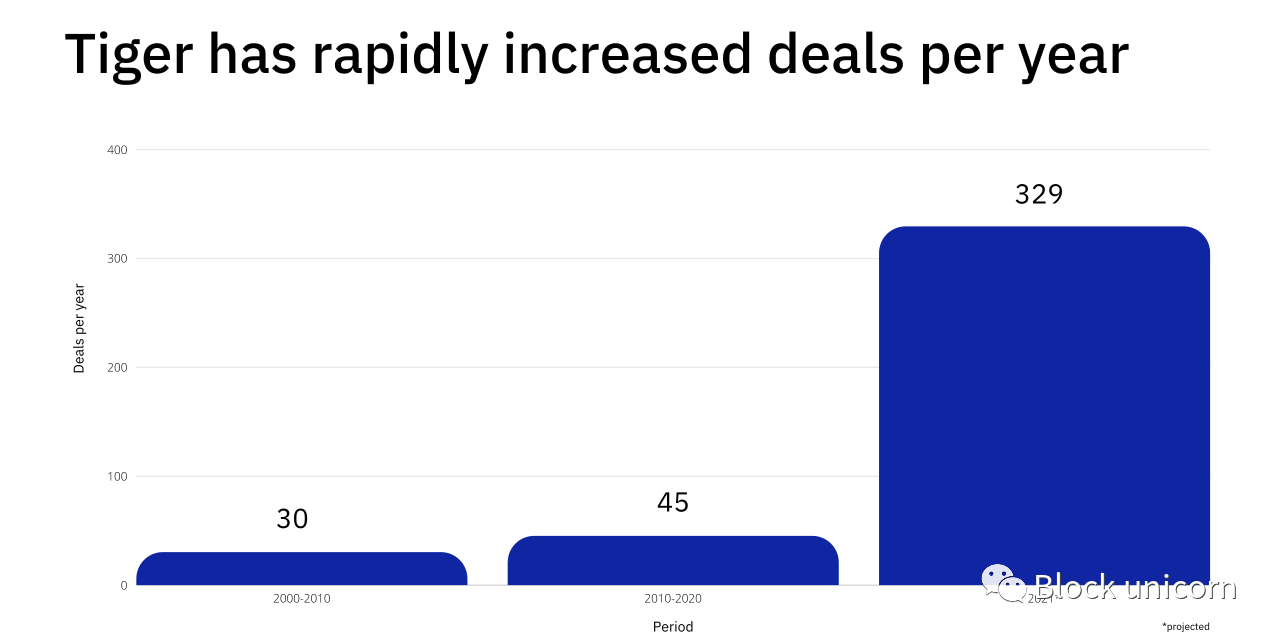

สำหรับประวัติส่วนใหญ่ในตลาดเอกชนยุคแรกๆ การกระทำของ Tiger ค่อนข้างอนุรักษ์นิยม ตัวอย่างเช่น ระหว่างปี 2000 ถึง 2010 บริษัทเข้าร่วมในการจัดหาเงินทุนเพียง 30 ครั้ง เฉลี่ย 3 ครั้งต่อปี ข้อมูลมาจาก Crunchbase และรวมการซื้อรองและการลงทุนหลายรายการในกิจการเดียวกัน

ในทศวรรษหน้า Tiger เร่งการปรับใช้: จำนวนผู้ที่เกี่ยวข้องในกิจกรรมการระดมทุนพุ่งสูงขึ้นถึง 449 หรือประมาณ 45 คนต่อปี

ในทศวรรษหน้า Tiger เร่งการปรับใช้: จำนวนผู้ที่เกี่ยวข้องในกิจกรรมการระดมทุนพุ่งสูงขึ้นถึง 449 หรือประมาณ 45 คนต่อปี

แม้ว่านั่นจะแสดงถึงจังหวะที่ค่อนข้างช้า แต่ Tiger's 2021 ทำให้มันดูเซื่องซึม จนถึงปีนี้ บริษัทได้ลงทุนไปแล้ว 286 รอบ ในอัตราปัจจุบัน บริษัทควรจะล้าง 300 ภายในสิ้นปีได้อย่างง่ายดาย

ข้อมูล Crunchbase

แล้วมีอะไรเปลี่ยนไปบ้าง? เราจะอธิบายการเติบโต 100 เท่าของ Tiger ในทศวรรษแรกและการเติบโต 6.6 เท่าในทศวรรษหน้าได้อย่างไร

การปรับเปลี่ยนของกองทุนดูเหมือนจะมีรายละเอียดน้อยลงและเป็นระบบมากขึ้น ในระดับหนึ่งสิ่งนี้อาจเกี่ยวข้องกับการเปลี่ยนแปลงบุคลากร

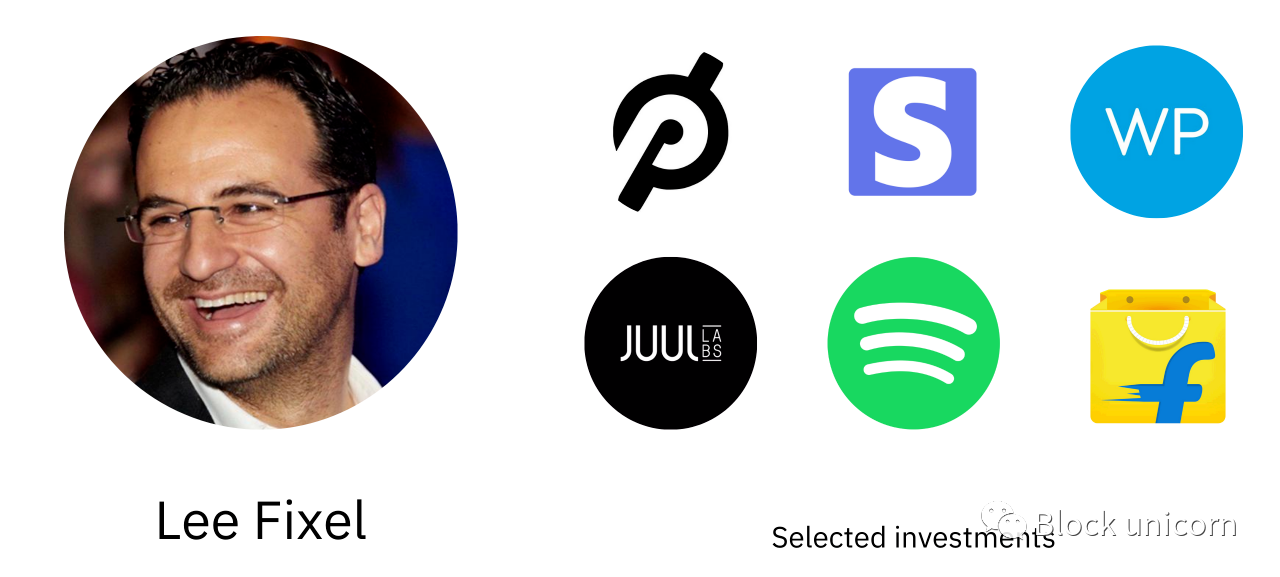

Lee Fixel ร่วมงานกับ Tiger ในปี 2549 ในฐานะบัณฑิตเศรษฐศาสตร์รุ่นเยาว์จากมหาวิทยาลัยวอชิงตันในเซนต์หลุยส์ กว่าสิบสามปี เขาได้รับสถานะผู้ร่วมทุนที่เกือบจะเป็นตำนาน โดยได้รับการเสนอชื่อให้ Midas Touch ถึงแปดครั้ง

ในฐานะส่วนหนึ่งของทีม Shleifer Fixel สนับสนุน Peloton, Stripe, Spotify, Warby Parker และ Juul เขายังสร้างชื่อเสียงที่โดดเด่นเป็นพิเศษในตลาดอินเดีย โดยสนับสนุน Flipkart, Ola, Myntra, Quikr และอีกมากมาย

ซีอีโอของ Flipkart พูดถึงผลกระทบของ Tiger Investor ต่อระบบนิเวศ โดยอธิบายว่าเขาเป็น "ผู้บุกเบิกที่ผลักดันธุรกิจสตาร์ทอัพของอินเดียสู่แผนที่โลกด้วยตัวคนเดียว"

แม้ว่า Fixel จะเคลื่อนไหวอย่างรวดเร็ว แต่ดูเหมือนว่าเขาจะชอบแนวทางการลงทุนที่เป็นความลับและไม่ซับซ้อนมากกว่า ผู้จัดการของกองทุนร่วมลงทุนชั้นนำอธิบายแนวทางของ Fixel ว่า "ร่มรื่นและไม่ต้องผ่าตัด" คุณจะไม่ได้ยินการเคลื่อนไหวของเขา เพียงแค่เห็นชื่อของเขาบนโต๊ะหมวก

การจากไปของ Fixel ในปี 2562 ดูเหมือนจะสอดคล้องกับแนวทางที่เปลี่ยนไป แทนที่จะโจมตีอย่างลอบเร้นและคัดเลือก Tiger กำลังเริ่มสร้างพื้นที่ในตลาด

ผู้จัดการดังกล่าวข้างต้นจำได้ว่าได้ยินว่า Tiger สนใจบริษัทซอฟต์แวร์แห่งหนึ่งเมื่อ Fixel ออกไป เขาผงะ มันเป็นธุรกิจที่มั่นคงแต่ไม่ใช่ผลงานที่ทะลุทะลวงอย่างเห็นได้ชัด เมื่อเขาถามนักลงทุนรายอื่นว่า Tiger คิดอย่างไรกับบริษัท เพื่อนร่วมงานของเขาตอบว่า Tiger บอกพวกเขาว่าพวกเขามี "วิทยานิพนธ์ซอฟต์แวร์" และเชื่อว่า "มูลค่าของประเภทสินทรัพย์ซอฟต์แวร์ [ถูก] ตีราคาผิด"

ประโยคนี้ธรรมดามาก แต่ให้คำแนะนำมาก ในขณะที่ระบบนิเวศของการร่วมลงทุนมองเห็นศักยภาพของซอฟต์แวร์มานานแล้ว และเสนอศักยภาพของอุตสาหกรรมแก่บุคคลภายนอก Tiger ได้กล่าวกับนักลงทุนเหล่านี้อย่างมีประสิทธิภาพว่า: ความคิดของคุณยังเล็กเกินไป เรามาเร็วกว่าที่คุณคิด และผู้ชนะจะมีลำดับความสำคัญมากกว่าที่เราคิด

นี่ดูเหมือนจะเป็นเหตุผลพื้นฐานที่สุดเบื้องหลังการอัปเดตล่าสุดของ Tiger แม้ว่า Coleman และ Shleifer จะเป็นขาขึ้นในภาคเทคโนโลยี แต่ก็ดูเหมือนว่าจะปรับตัวสูงขึ้นตามการคาดการณ์ของพวกเขา เป็นเรื่องธรรมดา โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากขนาดของสินทรัพย์ภายใต้การจัดการ (AUM) ของ Tiger ที่การแก้ไขดังกล่าวจะนำไปสู่ราคาที่สูงขึ้นและกิจกรรมที่มากขึ้น

ดังที่เราได้กล่าวไว้ก่อนหน้านี้ Tiger ได้เติบโตจาก 30 เป็น 300 ข้อเสนอต่อปี เมื่อการเปลี่ยนแปลงนี้เกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ มาตรฐานคุณภาพที่เกี่ยวข้องจะต้องลดลง ผู้จัดการ VC ที่ฉันพูดคุยด้วยกล่าวว่า Tiger ดูเหมือนจะเปลี่ยนจากการลงทุนในบริษัทเทคโนโลยีชั้นนำ 2% มาเป็น 10% อันดับแรก

แม้ว่าสิ่งนี้จะอธิบายว่า Tiger กำลังทำอะไร แต่ก็ไม่ได้บอกเราว่ากองทุนดำเนินการอย่างไร แม้จะอยู่ภายใต้การบริหารนับหมื่นล้าน เป็นไปได้อย่างไรที่ทีมงาน 200 คนจะลงทุนในบริษัทเกือบทุกวัน

ได้เวลาสำรวจเพลย์บุ๊คของไทเกอร์แล้ว

ชื่อระดับแรก

สคริปต์

เมื่อแบ่งออกเป็นส่วนต่างๆ การร่วมทุนเป็นเกมที่ง่าย กองทุนมีหน้าที่หลักสี่ประการ:

1. ธุรกรรมการซื้อ หากคุณไม่เห็นธุรกรรมใด ๆ คุณจะไม่สามารถลงทุนได้ ในการเริ่มใช้เงินทุนอย่างมีประสิทธิภาพ คุณต้องหาวิธีดึงดูดโอกาส สิ่งเหล่านี้อาจมาจากผู้ประกอบการหรือนักลงทุนรายอื่นโดยตรง

2. ประเมินธุรกิจ นักลงทุนทุกคน แม้แต่ Tiger ก็เห็นข้อตกลงมากกว่าที่พวกเขาจะลงทุนได้ คุณต้องทำการตรวจสอบสถานะและประเมินศักยภาพของธุรกิจของคุณ

3. ชนะข้อตกลง สตาร์ทอัพที่ดีที่สุดมักจะสามารถเลือกจากผู้ร่วมทุนหลายรายได้ หากคุณต้องการลงทุน คุณต้องพิสูจน์คุณค่าและเสนอราคาที่สูงกว่าคู่แข่งของคุณ

4. สนับสนุนบริษัท เมื่อคุณลงทุนเสร็จแล้ว คุณสามารถเริ่มทำงานเพื่อช่วยพอร์ตโฟลิโอของคุณ เป้าหมายของคุณคือเพิ่มโอกาสในการประสบความสำเร็จของบริษัทและสร้างชื่อเสียงที่มั่นคง

(คุณอาจโต้แย้งว่ามีประการที่ห้า — ออกจากการลงทุน แม้ว่า VC บางรายอาจมีส่วนร่วมในเรื่องนี้ ไม่ว่าจะเป็นผู้จับคู่หรือ SPAC แต่หลายคนก็ไม่เป็นเช่นนั้น หัวข้อนี้ยังเข้ากันได้ดีกับแนวคิดของ "การสนับสนุน" ")

ภูมิปัญญาดั้งเดิมคือการเป็น VC ที่ดี คุณต้องเก่งทุกเรื่อง และต้องเก่งเรื่องใดเรื่องหนึ่งหรือมากกว่านั้น

ตัวอย่างเช่น เกณฑ์มาตรฐานได้รับชื่อเสียงว่าทำได้ดีในขั้นตอนที่ 2 แม้ว่าพวกเขาจะเก่งกาจในแต่ละงานอย่างไม่ต้องสงสัย แต่พวกเขาก็เป็นที่รู้จักในฐานะผู้ประเมินที่เหนือกว่า ดีกว่าคนอื่นๆ เกือบทุกคนในการตัดสินผู้ชนะ

เปรียบเทียบกับ Andreessen Horowitz (A16z) นอกจากนี้ ในขณะที่มีความสามารถในกองนี้ การเติบโตของ a16z ก็มาจากการครอบงำบริษัท (ความรับผิดชอบ #4 ด้านบน) ผู้ก่อตั้งกองทุน Marc Andreessen และ Ben Horowitz ยินดีที่จะยอมรับเงินเดือนที่ต่ำกว่าเพื่อสร้างทีมบริการพอร์ตโฟลิโอที่สามารถช่วยด้านการตลาด ผลิตภัณฑ์ การเงิน และเกือบทุกอย่างที่ Founders ให้การสนับสนุน

แน่นอนว่างานทุกอย่างเชื่อมโยงกับงานอื่นๆ แต่จะช่วยให้งานบางอย่างโดดเด่นและได้รับการพิจารณาเป็นพิเศษ

ในขณะที่แหล่งเงินทุนอื่นอาจเป็นแหล่งที่ดีกว่า ผู้ประเมินหรือผู้สนับสนุน ไม่มีใครอยากทำงานหนักเท่าชไลเฟอร์และทีมของเขาในการรับบอลข้ามเส้นโยนโทษ

ทักษะเฉพาะตัวของ Tiger ไม่ได้มีเพียงแค่การวิ่งที่ดีเท่านั้น แต่นั่นอาจใช้ได้ผล เป็นผลิตภัณฑ์ของเงินทุนที่ทำสิ่งต่าง ๆ ในแต่ละขั้นตอนของกระบวนการ VC ความสามารถในการชนะเริ่มต้นด้วยภารกิจที่ชัดเจน

ชื่อระดับแรก

ภารกิจ: ลดแถบ

แม้ว่าจะไม่เป็นส่วนหนึ่งของหน้าที่หลักสี่ประการที่ร่างไว้ แต่เราควรเริ่มต้นด้วยภารกิจของเสือ กลยุทธ์ของกองทุนนี้ใช้ได้ผลเพราะแสวงหาผลตอบแทนที่แตกต่างจากกองทุนรวมแบบดั้งเดิม

ดังที่เราได้กล่าวไว้ข้างต้น แนวทางปฏิบัติในปัจจุบันของ Tiger คือการลงทุนในสิบอันดับแรกของสตาร์ทอัพด้านเทคโนโลยี หากภาคส่วนเทคโนโลยียังคงเติบโตและกองทุนเลือกได้ดีพอสมควร ผลตอบแทนของ Tiger ก็ควรจะแข็งแกร่ง แต่ก็ไม่น่าจะขับเคลื่อนประสิทธิภาพที่เกินขอบเขตที่กองทุนร่วมลงทุนแบบดั้งเดิมมองหา

โดยทั่วไปแล้ว VC แบบดั้งเดิมจะมองหาอัตราผลตอบแทนภายใน (IRR) ที่ 30% จากการลงทุน ส่วน Tiger อาจต้องการผลตอบแทนที่ใกล้เคียงกับ 20% หนังสือชี้ชวนสำหรับ Tiger XV ซึ่งกำลังจะเปิดตัวกองทุนไพรเวทอิควิตี้มูลค่า 10,000 ล้านดอลลาร์ แสดงให้เห็นว่ากองทุนมีผลการดำเนินงานที่สูงกว่าเกณฑ์ดังกล่าว อัตราผลตอบแทนภายในสำหรับหน่วยงานเอกชน 14 แห่งอยู่ที่ 34% หรือ 27% สุทธิจากค่าธรรมเนียม

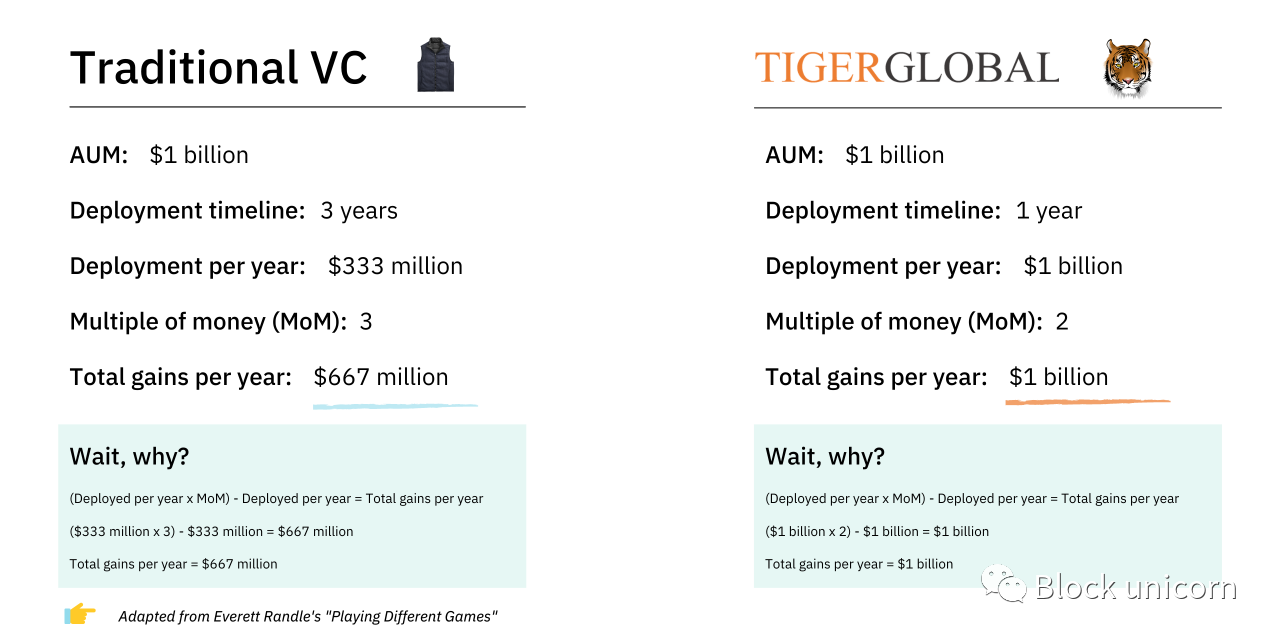

ในหนังสือของเขาที่ชื่อ "Playing Different Games" เอเวอเรตต์ แรนดอลล์ได้กล่าวถึงความแตกต่างในวิธีการ:

กองทุนทั่วไป: ฉันจะใช้กองทุนนี้ที่ฉันหามาได้ในอีก 3 ปีข้างหน้า เพราะนั่นคือสิ่งที่กองทุนควรทำ และนั่นคือสิ่งที่ฉันบอก LPs ว่าเราจะทำ ในช่วง 3 ปีนี้ ฉันจะพยายามจัดการให้ดีที่สุดเท่าที่จะทำได้ และเพิ่ม MoM (เงินหลายเท่าตัว) / IRR ให้ได้มากที่สุด

Tiger: ฉันจะใช้เงินทุนมากที่สุดเท่าที่จะเป็นไปได้ที่อัตราเกณฑ์ IRR 18%

โดยพื้นฐานแล้วผู้ร่วมทุนแบบดั้งเดิมต้องการผลตอบแทนที่ดีที่สุดภายในกรอบเวลาที่แน่นอน ในขณะเดียวกัน Tiger กำลังมองหาการลงทุนด้วยเงินมากที่สุดเท่าที่จะเป็นไปได้ด้วย IRR ที่สมเหตุสมผล

เหตุใดหุ้นส่วนจำกัด (LP) จึงต้องการลงทุนใน Tiger หากบริษัทร่วมทุนรายอื่นเสนอโอกาสที่จะได้รับ IRR ที่สูงกว่า

อีกครั้ง งานของ Randall นั้นยอดเยี่ยมที่นี่ เขาสรุปสถานการณ์ที่ VCs และ Tiger แบบดั้งเดิมได้รับเงินทุน 1 พันล้านดอลลาร์ การใช้งาน VC แบบดั้งเดิมเป็นเวลาสามปีและสร้างผลตอบแทน 3 เท่าหรือหลายเท่าในรูปเงิน (MoM) Tiger ใช้งานได้นานกว่าหนึ่งปีและสร้าง MoM ขึ้น 2 เท่า

The Valley of Dunning-Kreuger

นี่คือความหมายในแง่ของกำไรสุทธิ ดัดแปลงมาจาก Randle:

คำอธิบายภาพ

ในขณะที่ VCs แบบดั้งเดิมอาจได้รับมากขึ้นในแต่ละเดือน แต่ Tiger ก็จ่ายเงินสดมากขึ้นในแต่ละปี สิ่งนี้เป็นประโยชน์อย่างยิ่งสำหรับ LPs ขนาดใหญ่ - ลองนึกถึงการบริจาคจำนวนมากและความมั่งคั่งของอธิปไตย เนื่องจากพวกเขาสามารถลงทุนซ้ำได้อย่างต่อเนื่อง ทำให้ทุนของพวกเขาทำงานมากขึ้นเรื่อยๆ

ตัวอย่างเช่น สมมติว่าคุณเป็นหัวหน้าของ Duke Foundation เพื่อให้ได้ผลตอบแทนที่สูงขึ้น คุณต้องลงทุน 1 พันล้านดอลลาร์ในกองทุนร่วมแบบดั้งเดิม เนื่องจากมีการใช้งานมานานกว่าสามปี คุณจึงสามารถลงเงินร่วมทุนได้ 333 ล้านดอลลาร์ต่อปีอย่างมีประสิทธิภาพ

ตอนนี้ ถ้าคุณลงเงิน 1 พันล้านเหรียญใน Tiger มันก็จะใช้งานได้ภายใน 12 เดือน เนื่องจาก Tiger ต้องการลงทุนต่อไป นั่นหมายความว่าคุณมีโอกาสที่จะปรับใช้อีก 1 พันล้านดอลลาร์ในปีหน้าและปีถัดไป และต่อไปเรื่อยๆ

10 ปีนับจากนี้ คุณอาจจัดสรรกองทุนแบบดั้งเดิมได้เพียง 3.3 พันล้านดอลลาร์ให้กับสินทรัพย์เสี่ยง เทียบกับ 10,000 ล้านดอลลาร์กับ Tiger

ตัวเลขที่แท้จริงนั้นบ้าคลั่งกว่านั้น หนังสือชี้ชวนดังกล่าวข้างต้นระบุว่า Tiger วางแผนที่จะปรับใช้กองทุน XV Fund ทั้งหมด 10,000 ล้านดอลลาร์ภายใน 12-18 เดือน

ทีนี้ คุณอาจจะพูดว่า อืม ทำไมไม่ใส่เงินเพิ่มเข้าไปในกองทุนร่วมลงทุนแบบดั้งเดิมล่ะ

โดยปกติแล้ว คำตอบคือเป็นไปไม่ได้ที่จะทำเช่นนั้น ในขณะที่กองทุนร่วมลงทุนเติบโตขึ้น วิธีการจัดการการจัดซื้อ การตรวจสอบวิเคราะห์สถานะ และการสนับสนุน (จะกล่าวถึงในภายหลัง) หมายความว่ามีขีดจำกัดของจำนวนเงินที่พวกเขาสามารถนำไปใช้ได้

ในขณะที่ผู้จัดการเกิดใหม่อาจมีปัญหาในการสร้างฐานหุ้นส่วนที่จำกัด แต่บริษัทที่จัดตั้งขึ้นแล้วกลับต้องเลิกสถาบันหลายแห่งหรือลดจำนวนเงินทุนลงอย่างมากที่พวกเขาสามารถรับได้

ในการอภิปรายเกี่ยวกับ Tiger นักลงทุนคนหนึ่งอธิบายว่าบริษัทของเขามักได้รับการติดต่อจาก LPs ที่มีศักยภาพ โดยเฉพาะอย่างยิ่งกองทุนความมั่งคั่งแห่งชาติ เนื่องจากขนาดของพวกเขา พรรคเหล่านี้จึงหวังที่จะจ้างคนหลายร้อยล้านคนให้ทำงาน ในขณะที่อุทธรณ์ในนามธรรม ผู้จัดการชี้ให้เห็นว่าสิ่งนี้เป็นไปไม่ได้ - กองทุนไม่สามารถเพิ่มทุนจำนวนมากในการดำเนินการได้อย่างมีประสิทธิภาพ และการทำเช่นนั้นจะบิดเบือนองค์ประกอบของฐาน LP

นี่คือประเภทของลูกค้าที่ Tiger สามารถให้บริการได้ ต้องการลด 200 ล้านเหรียญสำหรับงานด้านเทคโนโลยีหรือไม่? ไม่มีปัญหา.

Tiger มี AUM รวม 83,000 ล้านดอลลาร์ ไม่รวมถึง 10,000 ล้านดอลลาร์ที่ระดมทุนได้จนถึงเดือนสิงหาคม 2564 มีแนวโน้มจะเข้าใกล้ 100,000 ล้านเหรียญสหรัฐ คุณอาจไม่ได้รับผลตอบแทนในระดับ Sequoia แต่มีประโยชน์มากกว่าการนำเงินของคุณไปลงทุนในพันธบัตรหรือคลังสมบัติ

แม้ว่าแทบจะเป็นไปไม่ได้เลยที่จะค้นหารายชื่อหุ้นส่วนจำกัดของกองทุนทั้งหมด แต่เราเข้าใจพื้นฐานของ Tiger เป็นรายการประเภทที่คุณคาดหวังทุกประการ โดยมีองค์กรการกุศล เงินบริจาคของมหาวิทยาลัย และกองทุนเกษียณอายุ

ฐาน LP นี้มีความเสถียรมาก ตามหนังสือชี้ชวน 85% ของเงินทุนภายนอกมาจากนักลงทุนที่ทำงานกับ Tiger มานานกว่า 5 ปี ในกองทุนสุดท้ายของ Tiger นั้น 89% มาจากหุ้นส่วนจำกัดที่มีอยู่

ความแข็งแกร่งนี้ได้รับการเสริมด้วยความจริงที่ว่า LP ที่ใหญ่ที่สุดของ Tiger คือพนักงานของบริษัทเอง ไม่เพียงหมายความว่า Tiger มีสกินจริงในเกม แต่เงินส่วนสำคัญมาจากผู้ที่ซื้อกลยุทธ์ของกองทุนก่อน

ชื่อระดับแรก

การจัดหา: การซื้อโอกาสในการขาย

เช่นเดียวกับกองทุนที่มีชื่อเสียงอื่น ๆ Tiger ได้รับประโยชน์จากอุปสงค์จำนวนมาก ผู้ก่อตั้งคนหนึ่งที่ฉันสัมภาษณ์ได้กล่าวถึงวิธีที่เขากำหนดเป้าหมายไปที่เสือโคร่งในรอบแรก โดยเรียนรู้เกี่ยวกับแหล่งทุนลึกของพวกมันและแนวทางที่ไม่ต้องลงมือปฏิบัติ ซึ่งเป็นการผสมผสานที่น่าสนใจสำหรับผู้ก่อตั้งที่ช่ำชอง

นอกจากชื่อเสียงที่ขับเคลื่อนด้วยชื่อเสียงแล้ว Tiger ยังดำเนินการสองขั้นตอนที่เป็นรูปธรรมเพื่อเสริมความแข็งแกร่งในการจัดหา:

หว่านเงินอื่น ๆ

จ้างที่ปรึกษา

เพื่อให้ได้ข้อตกลงที่มากขึ้น Tiger จึงใช้เงินทุนเริ่มต้น โดยทั่วไปแล้วทีมของ Shleifer จะลงทุนประมาณ 25 ล้านดอลลาร์ในกองทุนระยะเริ่มต้นที่เกิดใหม่ นักลงทุนที่คุ้นเคยกับแนวทางปฏิบัตินี้อธิบาย เป้าหมายที่นี่คือการเป็น LP ที่ใหญ่ที่สุดพร้อมกับผู้จัดการคนใหม่ และเพื่อให้ Tiger มองเห็นรอบการระดมทุนในอนาคตสำหรับบริษัทพอร์ตโฟลิโอ

แหล่งข่าวที่ฉันพูดคุยด้วยระบุว่า Tiger ถามผู้จัดการเหล่านี้เป็นหลักว่า "เราจะเป็นหุ้นส่วนเพียงรายเดียวของคุณในการนำซีรีส์ As ได้อย่างไร"

นอกจากเงินแล้ว Tiger ยังมีสิทธิพิเศษอีกมากมายที่จะล่อใจผู้จัดการ โดยเสนอการเดินทางด้วยเครื่องบินส่วนตัวและตั๋วฟุ่มเฟือยสำหรับการแข่งขันกีฬาที่ร้อนแรงที่สุด

ยังไม่ชัดเจนว่ามีการดำเนินกลยุทธ์กี่ครั้ง แต่ด้วยขนาดของ Tiger กองทุนจึงมีอิทธิพลและเงินเพียงพอที่จะใช้กลยุทธ์ในระดับที่เหมาะสม

ความเป็นมิตรของ Tiger ขยายไปถึงกองทุน Series A นักลงทุนรายหนึ่งที่ติดตามขั้นตอนนั้นกล่าวว่าแม้ Tiger ไม่ได้ทำข้อเสนอการลงทุน แต่หุ้นส่วนก็แสดงความหวังว่าจะเพิ่มพอร์ตการลงทุนทั้งหมดของพวกเขาในรอบต่อๆ ไป

อย่างที่คุณคาดไว้ Tiger ดูไม่ค่อยสนใจที่จะสร้างความสัมพันธ์กับเพื่อนร่วมงานที่กำลังเติบโต ท้ายที่สุดแล้ว สิ่งเหล่านี้คือคู่แข่งที่ต้องการเพิ่มการกระจายสูงสุดในรอบร้อน ผู้จัดการกองทุนที่มีชื่อเสียงคนหนึ่งกล่าวถึง John Curtius หนึ่งในผู้หมวดที่โดดเด่นที่สุดของ Shriver ว่า "John ไม่พยายามสร้างความสัมพันธ์กับฉันเลย ... ที่ Tiger ก็ไม่มีใครทำ"

นอกจากเงินทุนเมล็ดพันธุ์แล้ว Tiger ยังระบุโอกาสผ่านการวิจัยและการขยายงาน ในขณะที่กองทุนอื่นๆ ดำเนินการเป็นการภายในโดยอาศัยนักวิเคราะห์และเพื่อนร่วมงาน แต่ Tiger ใช้แนวทางที่ต่างออกไป

ดังที่เราจะกล่าวถึงในภายหลัง โมเดล Tiger ส่วนใหญ่อาศัยการทำงานของที่ปรึกษา Tiger เป็นลูกค้ารายใหญ่ที่สุดของ Bain แม้ว่ากองทุนจะอาศัยผลงานของ Ernst & Young และอาจรวมถึงรายอื่นๆ ด้วย

งานของร้านให้คำปรึกษาเหล่านี้คือการวิจัยตลาดเฉพาะและค้นหาผู้มีโอกาสเป็นลูกค้า ประวัติความเป็นเลิศในการจับคู่ลวดลายของ Tiger มีบทบาทสำคัญที่นี่ เมื่อทีมของ Shleifer ได้พัฒนาความเชื่อในด้านและวิธีการ พวกเขาลงทุนในผู้เล่นหลายคนทั่วทั้งภูมิภาค

ตัวอย่างเช่น เมื่อดูการเดิมพันของ Tiger เห็นได้ชัดว่าการจัดส่งของชำเป็นหนึ่งในลำดับความสำคัญ กองทุนสนับสนุนธุรกิจต่างๆ ในกลุ่ม รวมถึง Getir, Jokr, Nuro, Favo, Grofers, Wolt และ Telio

อีกประเด็นที่น่าสนใจอย่างชัดเจนคือ "การลงทุนแบบประชาธิปไตย" ในหุ้นแบบดั้งเดิมและสกุลเงินดิจิทัล Tiger's ได้ลงทุนใน Groww, FTX, Public, CoinSwitch, Coinbase, Falcon X และ Robinhood

เป็นเรื่องง่ายที่จะดึงธีมอื่นๆ ออกจากพอร์ตโฟลิโอ - ธนาคารธุรกิจดิจิทัล เทคโนโลยีร้านอาหาร และการดำเนินงาน SMB ล้วนโดดเด่น หากพื้นที่โฟกัสเหล่านี้ฟังดูจืดชืดและทั่วๆ ไป นั่นแหละคือประเด็น ในขณะที่บริษัทต่างๆ เช่น Union Square Ventures (USV) มักจะยอมลำบากในการกำหนดและดำเนินการวิทยานิพนธ์โดยละเอียดที่ผ่านการคิดมาอย่างดี Tiger ยินดีที่จะพูดว่า "เทคโนโลยี = ดี" และทำงานร่วมกับมัน ข้อเท็จจริงที่ว่ามันได้ผลเป็นการพิสูจน์ความเข้าใจของ Tiger เกี่ยวกับสภาพแวดล้อมในระดับมหภาค และอาจชี้ให้เห็นว่าในช่วงเวลาเช่นนี้ การรับความเสี่ยงสามารถทำได้ง่ายๆ

ชื่อระดับแรก

การประเมิน: ความขยันหมั่นเพียร "เมฆ"

การใช้ที่ปรึกษาของ Tiger มีความสำคัญในการประเมินบริษัทต่างๆ เรามาทบทวนแนวทางของ Tiger กันโดยสังเขป:

มันเดิมพันกับเทคโนโลยีส่วนตัวในฐานะสินทรัพย์ประเภทหนึ่ง

จะปรับใช้มากถึง 10,000 ล้านดอลลาร์ต่อปีในตลาดนี้

จะเข้าร่วมในทุกขั้นตอนตั้งแต่เริ่มต้นจนถึงก่อนการเสนอขายหุ้น IPO (และอื่น ๆ )

กองทุนอื่นทำอย่างไร? ในอุตสาหกรรมที่มีความซับซ้อนสูงและเปลี่ยนแปลงอย่างรวดเร็ว คุณจะประเมินบริษัทตามความเป็นจริงได้อย่างไรในพื้นที่ทางภูมิศาสตร์ที่ซับซ้อนและเปลี่ยนแปลงตลอดเวลานับสิบแห่ง

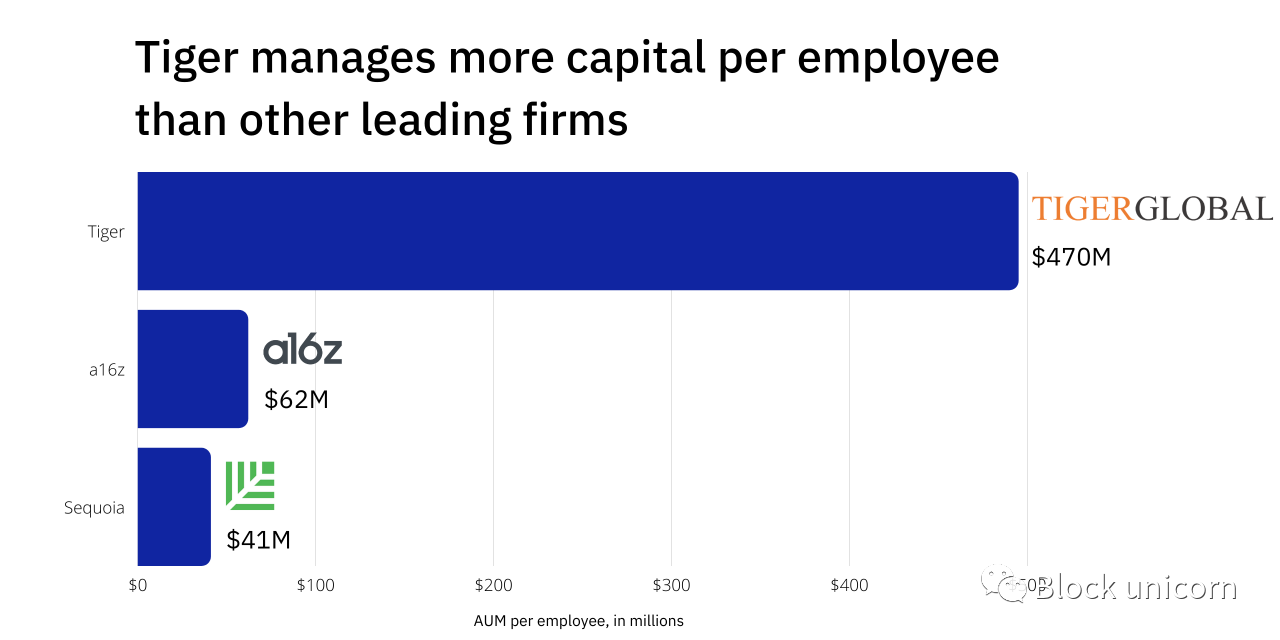

คุณใช้กลยุทธ์นี้อย่างไร? คุณต้องเรียกใช้กี่คน ถ้าคุณดูแค่จำนวนเสือ คุณคงเดาได้ว่าคำตอบคือประมาณ 200 คน LinkedIn บอกเราว่ากองทุนมีพนักงาน 188 คนและจัดการได้อย่างมีประสิทธิภาพ 93 พันล้านดอลลาร์ ซึ่งเท่ากับเกือบ 500 ล้านดอลลาร์ในสินทรัพย์ต่อพนักงานหนึ่งคน ไม่มีกองทุนร่วมลงทุนชั้นนำอื่นใดที่สามารถมีประสิทธิภาพใกล้เคียงกับนี้:

คำอธิบายภาพ

ข้อมูล LinkedIn ข้อความการระดมทุน

ดังที่นักลงทุนคนหนึ่งบรรยายไว้ว่า "[Tiger] เป็นรูปแบบธุรกิจที่ใช้ประโยชน์ได้มากที่สุดเท่าที่เคยมีมา" แล้วความลับคืออะไร? นักลงทุน Tiger ทุกคนมีความมหัศจรรย์และเร็วกว่าคู่หูของพวกเขาที่ Sequoia หรือ A16z หรือไม่? ไม่ ไม่แน่นอน

ข้อแตกต่างคือกองทุนแบบดั้งเดิมดำเนินการตรวจสอบสถานะภายในองค์กร ในขณะที่ Tiger ดำเนินการจากภายนอก มีรายงานว่ากองทุนใช้จ่ายหลายร้อยล้านดอลลาร์ต่อปีกับบริการของ Bain ซึ่งส่วนใหญ่ใช้สำหรับการประเมินมูลค่าบริษัท เนื่องจากรายได้ค่าธรรมเนียมการจัดการประจำปีของ Tiger อยู่ระหว่าง 1.5 พันล้านดอลลาร์ถึง 2 พันล้านดอลลาร์ กองทุนจึงสามารถจ่ายได้อย่างแน่นอน

มีประโยชน์อื่น ๆ สำหรับแนวทางนี้ โดยเฉพาะอย่างยิ่ง Tiger สามารถเพิ่มการครอบคลุมใหม่ได้ตามต้องการ ไม่เหมือนสตาร์ทอัพที่หมุนเซิร์ฟเวอร์ใหม่ผ่าน AWS สมมติว่า Shleifer ตัดสินใจอย่างกระทันหันว่าเขาต้องการระดมทุนสำหรับการเริ่มต้นในตลาดจัดส่งอาหารของปากีสถาน เขาไม่จำเป็นต้องตั้งสำนักงานในท้องถิ่นโดยเฉพาะหรือจ้างผู้เชี่ยวชาญในอุตสาหกรรม เขาสามารถโทรหาใครสักคนที่ Bain ได้ ด้วยสำนักงานที่มีอยู่ทั่วโลกและบุคลากรที่มีความสามารถที่หลากหลาย ผู้ให้คำปรึกษาสามารถจัดทีมเจ้าหน้าที่ได้ในชั่วข้ามคืนเช่นเดียวกับการทำงานในการซื้อขายเชิงรุก หาก Tiger กำลังมองหาบริษัทสตาร์ทอัพด้านการธนาคารเพื่อการค้าในอียิปต์ ก็ไม่จำเป็นต้องให้นักลงทุนผ่านการตรวจสอบที่เข้มงวดและช่องทางเบื้องหลัง อาจให้ Bain ดำเนินการหลายสิบครั้งและรายงานผลลัพธ์

Tiger เปลี่ยนต้นทุนคงที่ (เงินเดือนพนักงาน) เป็นต้นทุนผันแปรได้อย่างมีประสิทธิภาพ (ให้คำปรึกษาตามความจำเป็น)

นักลงทุนร่วมได้เห็นแนวทางนี้ในการดำเนินการ ผู้จัดการคนหนึ่งจำได้ว่านักลงทุนของ Tiger ปรากฏตัวต่อบริษัทพอร์ตโฟลิโอที่มีหน้าลูกค้าหลายร้อยหน้าซึ่งเห็นได้ชัดว่าเป็นฝีมือของบริษัทที่ปรึกษา น่าแปลกใจที่ Tiger จ่ายเงินสำหรับการวิจัยทั้งหมดนี้ก่อนที่บริษัทจะระดมเงิน วิธีการเชิงรุกนี้เป็นส่วนหนึ่งของสิ่งที่ทำให้ Tiger เป็นเครื่องจักรที่ชนะในการร่วมลงทุน

ชื่อระดับแรก

ชนะ: ดำเนินการเร็วขึ้น จ่ายมากขึ้น

โซนอัจฉริยะของ Tiger คือช่องว่างระหว่างการมองหาโอกาสและการยอมรับเอกสารคำศัพท์ นี่คือกองทุนที่เติบโตจากการแข่งขันและจะทำทุกวิถีทางเพื่อชัยชนะ

คันโยกหลักที่ Shleifer ดึงคือราคา ไทเกอร์ยินดีจ่ายมากกว่าใครเพื่อปิดดีล

มีมากมาย? ขึ้นอยู่กับว่าคุณถามใคร แหล่งข้อมูลของฉันบางแห่งประเมินว่าเบี้ยประกันภัยของ Tiger จะอยู่ที่ประมาณ 25-50% ในขณะที่แหล่งอื่น ๆ บอกว่ากองทุนยินดีจ่ายคู่แข่งเป็นทวีคูณ

นักลงทุนรายหนึ่งอธิบายถึงสถานการณ์ที่ Tiger เข้าหากองทุนชั้นที่ 1 อีกหลายกองทุนสำหรับบริษัทที่เสนอราคาสูงกว่าข้อเสนอในตารางถึง 25% เมื่อ CEO ของบริษัทบอกว่าพวกเขาต้องคิดเกี่ยวกับเรื่องนี้ Tiger ตอบโต้และถามว่าการปิดกระบวนการนี้มีค่าใช้จ่ายเท่าไร เมื่อซีอีโอพูดอีก 100 ล้านดอลลาร์ ไทเกอร์ตกลงทันที ข้อตกลงเป็นของพวกเขา

แหล่งข่าวรายหนึ่งสรุปวิธีการประเมินมูลค่าของ Tiger ว่า "พูดตามตรง ในหลายกรณี ฉันคิดว่า [พวกเขาจ่าย] สิ่งที่พวกเขาจำเป็นต้องทำงาน"

นี่หมายความว่า Tiger จ่ายเงินมากเกินไปสำหรับการค้าของเขาหรือไม่? แม้ว่าสิ่งนี้อาจเป็นไปได้ แต่ผู้ร่วมทุนได้ประเมินบริษัทเทคโนโลยีเอกชนต่ำเกินไปในช่วงสองสามทศวรรษที่ผ่านมา ไม่ว่าในกรณีใด อาจไม่สำคัญ โปรไฟล์การคืนส่วนต่างของ Tiger หมายความว่าสามารถจ่ายให้กับผู้ชนะได้

ในทำนองเดียวกัน ผู้ประกอบการทราบดีว่า Tiger จะยังคงจ้างคนจำนวนมากขึ้นในบริษัทของตนเมื่อเวลาผ่านไป ผู้ประกอบการรายหนึ่งระบุว่าเกือบจะเป็น "ความรับผิดชอบ" ที่ต้องขอเงินเพิ่มจากกองทุน ส่วนหนึ่งเขาถูกขายให้ทำงานกับพวกเขาเพราะเขาเห็นไทเกอร์ทำธุรกิจซ้ำแล้วซ้ำเล่า บ่อยครั้งภายใต้สถานการณ์ที่ยากลำบาก “ผมดู [ed] ความสม่ำเสมอของการมีส่วนร่วมของพวกเขา รอบแล้วรอบเล่า ทั้งขึ้นและลง” เขากล่าว

เสือมีลูกธนูอีกดอกอยู่ในแล่งนอกกระเป๋าลึก เนื้อหาที่ใหญ่ที่สุดคือความเต็มใจที่จะตัดสินใจภายในเวลาที่บริษัทส่วนใหญ่กำหนดเวลาการโทรเบื้องต้น ผู้ประกอบการที่ฉันพูดคุยด้วยอธิบายว่ากระบวนการของ Tiger ปิดตัวลงภายในเวลาไม่กี่วัน ในขณะที่ VC รายอื่นใช้เวลาหลายสัปดาห์ในการตัดสินใจ

ผู้ก่อตั้งซึ่งภายหลังได้รับเงินทุนจาก Tiger แสดงความคิดเห็นเกี่ยวกับความเร็ว โดยกล่าวว่า เมื่อคุณเริ่มกระบวนการกับกองทุน คุณจะรู้ว่ามันใช้เวลาเพียงไม่กี่วัน และคุณจะได้รับคำตัดสินที่แน่นอน “มันช่างเป็นความสุขเหลือเกิน” เขากล่าวเสริม

เป็นสวรรค์สำหรับผู้ประกอบการที่เน้นการเคลื่อนไหวอย่างรวดเร็ว แทนที่จะใช้เวลาหลายเดือนในการระดมทุน พวกเขาสามารถทำงานร่วมกับ Tiger และลดขั้นตอนให้สั้นลง ทำให้พวกเขากลับไปสร้างธุรกิจได้

อีกครั้งที่ Tiger สามารถทำได้เพราะรุ่นของมันเท่านั้น สามารถทำการลงทุนได้บ่อยขึ้นด้วยเกณฑ์ผลตอบแทนที่ต่ำกว่า และมักต้องได้รับการตรวจสอบจากภายนอกก่อนที่กระบวนการจะเริ่มต้นขึ้นอย่างเป็นทางการ ผู้ประกอบการกล่าวว่าในการโทรครั้งแรกกับทีมของ Tiger พวกเขา "ชัดเจนมากเกี่ยวกับสิ่งที่พวกเขาต้องการ"

บางครั้งความเร็วนั้นอาจเป็นภาพลวงตา แม้ว่า Tiger มักจะยินดีโอนเงินผ่านธนาคารสำหรับเช็คจำนวนเล็กน้อยภายในสองสามวัน แต่การลงทุนขนาดใหญ่อาจใช้กระบวนการที่ยาวนานกว่า Tiger หลีกเลี่ยงสิ่งนี้โดยตกลงซื้อขายอย่างรวดเร็ว จากนั้นจึงลงทุนตามความพยายามต่อไป การศึกษาเกี่ยวกับความล่าช้านี้มักดำเนินการโดย EY มีรายงานว่า Tiger ถอนตัวออกจากข้อตกลงอย่างน้อยหนึ่งครั้งหลังจากสัญญาด้วยวาจา

Shleifer ต้องระวังที่นี่ ไม่มีอะไรทำลายชื่อเสียงของ VC เช่นการทำลายข้อตกลง อาวุธแห่งชัยชนะสุดท้ายของเสือคืออาวุธทางวัฒนธรรม: ความก้าวร้าว เนื่องจากต้นกำเนิด Tiger จึงรู้สึกเหมือนกองทุนเฮดจ์ฟันด์มากกว่าบริษัทร่วมทุน - เป็นสถานที่ที่คาดหวังและให้ความสำคัญกับความเร่งรีบอย่างมาก ความยืดหยุ่นเชิงปริมาณ และการแข่งขันที่รุนแรง

ในขณะที่ยังคงน่ารังเกียจ Venture Capital ก็มีมารยาทในการแข่งขันชกมวยของสุภาพบุรุษ โลกของ Hedge Fund คือการทะเลาะวิวาทเปล่าๆ

สำหรับผู้ก่อตั้งบางคน ร๊อคนี้น่าสนใจ เมื่อพิจารณาถึงความเข้มข้นของการเริ่มต้นใช้งาน ผู้ประกอบการจำนวนมากดูเหมือนจะพบว่าความโหดเหี้ยมของ Tiger นั้นคล้ายคลึงกัน โดยทั่วไปแล้ว VC จะมาทำงานในเวลา 10.00 น. เพื่อดื่มกาแฟสัก 2-3 ครั้งก่อนที่จะออกไปเดินเล่นในช่วงบ่าย และเสือถูกมองว่าเป็นสถานที่ที่ต้องการความทรหดอดทน สิ่งนี้ได้รับแรงหนุนจากทีมที่เต็มใจเสนอราคาทุกวิถีทางเพื่อให้ได้ข้อตกลงหรือกระโดดขึ้นเครื่องบินเพื่อเปลี่ยนเส้นทางอาชีพที่ล้มเหลว

เหตุผลส่วนหนึ่งที่ทำให้ Tigers ชนะคือความตั้งใจของพวกเขาที่จะก้าวไปอีกขั้น

สนับสนุน: โดยเครือข่าย

ในช่วงทศวรรษที่ผ่านมา ตลาดเงินร่วมลงทุนมีปฏิกิริยาต่อเกมของ a16z ซึ่งถูกกำหนดโดยความมุ่งมั่นในการสนับสนุนพอร์ตโฟลิโอ

เพื่อให้ทัน กองทุนอื่น ๆ ได้ขยายทีมและบริการที่พวกเขาเสนอ แนวคิดในที่นี้คือการเป็นบริษัทที่ "เป็นมิตรกับผู้ก่อตั้ง" "ลงมือปฏิบัติจริง" และ "เพิ่มมูลค่า" มากที่สุด พวกเขาควรจะสามารถชนะข้อตกลงที่มีการแข่งขันสูงที่สุดได้

ความจริงที่ว่าวลีเหล่านี้จำเป็นต้องมีการอ้างอิงเลยแสดงให้เห็นถึงความคลางแคลงใจในการอ้างสิทธิ์เหล่านี้ส่วนใหญ่ ในขณะที่ VC บางรายสามารถเปลี่ยนวิถีของบริษัทได้อย่างมีความหมายผ่านการเข้าร่วมของพวกเขา VC จำนวนมากไม่ได้ให้อะไรมากไปกว่า Rolodex และการโทรศัพท์ที่ไร้ความหมายเป็นครั้งคราว เนื่องจากการรับรู้เรื่องการคาดหวังมากเกินไปและการส่งมอบน้อยเกินไป ผู้ประกอบการจำนวนมากจึงไม่เชื่อในคำสัญญาเหล่านี้

เสือใช้ประโยชน์จากจิตวิญญาณนี้แกว่งไปในทิศทางตรงกันข้าม แทนที่จะพยายามพิสูจน์ความจริงใจในฐานะ SuperNiceCapitalistHelper กลับโฆษณาอย่างชัดเจนว่าขาดการมีส่วนร่วม คู่หูของ Tiger Woods ไม่ต้องการเป็นหมายเลขแรกในการโทรด่วนของคุณหรือคนที่คุณติดตามเพื่อออกนอกบ้านสองวันของทีม พวกเขาไม่ต้องการอยู่ในคณะกรรมการของคุณ แม้ว่าบางครั้งพวกเขาจะทำก็ตาม พวกเขาคือเงิน—เงินที่ฉลาด ใช่ แต่อย่างไรก็ตามเงิน

วิธีการนี้อาจส่งผลเสียต่อบริษัทหากไม่ดำเนินการอย่างเหมาะสม นักลงทุนรายหนึ่งที่ทำหน้าที่ในคณะกรรมการกับ Tiger Partners สังเกตว่าในระหว่างการประชุม นักลงทุน "ไม่ได้ให้ความสนใจจริงๆ ฉันไม่รู้ว่าทำไมเขาถึงอยู่ที่นั่น ... เขาเอาแต่ดูโทรศัพท์และเล่นไปรอบๆ"

แม้ว่าพฤติกรรมประเภทนี้อาจเป็นที่น่ารังเกียจสำหรับผู้ก่อตั้ง แต่การขาดการมีส่วนร่วมนี้อาจเป็นเรื่องน่าดึงดูดหากจัดการอย่างรอบคอบ ผู้ก่อตั้งที่ช่ำชองคนหนึ่งอธิบายถึงเสน่ห์ที่ไม่สร้างความรำคาญของ Tiger ว่า "ฉันรู้ว่าต้องทำอะไร และฉันไม่ต้องการคนเลี้ยงเด็ก"

ไม่ได้หมายความว่า Tiger จะไม่เพิ่มมูลค่าใด ๆ หลังจากการลงทุน แต่เป็นการพึ่งพาการสนับสนุนจากผู้อื่นอีกครั้ง สิทธิพิเศษมาในรูปแบบของคะแนนสะสมและการเข้าถึงเครือข่ายชั้นยอด

เมื่อคุณเป็นส่วนหนึ่งของพอร์ตโฟลิโอของ Tiger คุณจะได้รับบริการให้คำปรึกษาของ Bain ฟรี ผู้ก่อตั้งคนหนึ่งเรียกพวกเขาติดตลกว่า "คูปองเสือ" และคุณสามารถใช้ตามที่เห็นสมควร

อีกประการหนึ่งเน้นย้ำว่าสิ่งนี้มีค่ามากเพียงใดสำหรับเขา โดยเฉพาะอย่างยิ่งเมื่อต้องตัดสินใจเรื่องสำคัญ เช่น การเลือกตลาดถัดไปของบริษัท "เป็นการตัดสินใจด้วยเงิน 10 ล้านเหรียญสหรัฐ ... ความจริงที่ว่าคุณสามารถเข้าถึงแหล่งข้อมูลนี้ [Bain] ... มันบ้ามาก"

แม้ว่าจะมีการพูดคุยกันน้อย แต่ Heidrick & Struggles บริษัทจัดหางานชั้นนำก็มีการจัดการที่คล้ายกัน เมื่อถึงเวลาค้นหาผู้บริหารคนต่อไป บริษัทในพอร์ตโฟลิโอมีตัวเลือกให้ค้นหาบริษัทได้ฟรี

โบนัสสุดท้ายคือเครือข่ายของ Tiger ในขณะที่กองทุนที่จัดตั้งขึ้นส่วนใหญ่ให้การเข้าถึงที่สำคัญ Tiger's แตกต่างจากบริษัทร่วมทุนส่วนใหญ่อย่างมาก โดยเฉพาะอย่างยิ่ง ทีมของ Shleifer สามารถเชื่อมโยงผู้ประกอบการกับนักลงทุนในตลาดภาครัฐที่มีความเชี่ยวชาญอย่างลึกซึ้งในอุตสาหกรรมที่เกี่ยวข้อง

สิ่งนี้สามารถมีค่ามาก ผู้ก่อตั้งคนหนึ่งที่ฉันพูดคุยด้วยสังเกตว่าเขาได้เรียนรู้มากมายจากการพูดคุยกับผู้จัดการกองทุนเฮดจ์ฟันด์ซึ่งครอบคลุมอุตสาหกรรมของเขา เขาไม่เพียงได้รับความเข้าใจที่ดีขึ้นเกี่ยวกับตลาดของเขาเท่านั้น แต่เขายังได้รับข้อมูลเชิงลึกเกี่ยวกับสิ่งที่นักลงทุนระยะสุดท้ายอาจมองหา:

รายล้อมไปด้วยนักลงทุนที่รอบรู้ด้านการเงิน...คุณจะเข้าใจได้ดีว่าตลาดสาธารณะมองบริษัทของคุณอย่างไร

ฉันไม่สามารถพูดถึงคนเหล่านี้ได้มากพอ ฉันชอบที่จะทำงานกับนักลงทุนกองทุนเฮดจ์ฟันด์ในช่วงที่เหลือของวัน... คุณจะฉลาดขึ้น

เสือไม่กลัวที่จะทำสิ่งต่าง ๆ ในทุกหน้าที่หลักของเงินร่วมลงทุน กองทุนจะทำการเลือกที่ผิดปกติ ทั้งหมดนี้เพื่อเพิ่มโอกาสในการชนะ

ชื่อระดับแรก

ย้ายและย้ายเคาน์เตอร์

หนึ่งในส่วนที่น่าสนใจที่สุดของกลยุทธ์ของ Tiger คือเป็นเรื่องยากมากที่กองทุนร่วมลงทุนแบบดั้งเดิมจะเลียนแบบได้ Tiger เสียสละความแม่นยำอย่างมีประสิทธิภาพด้วยการเพิ่มความเร็วของเกม ยอมรับอัตราข้อผิดพลาดที่สูงขึ้นเพื่อให้ใช้เงินได้มากขึ้นเร็วขึ้น

Copy Tiger พักกับกองทุนร่วมแบบดั้งเดิม หากพวกเขาเลือกที่จะเคลื่อนไหวเร็วขึ้น พวกเขาจะเพิ่มอัตราความผิดพลาด หากพวกเขาพยายามที่จะเสนอราคาสูงกว่าการแข่งขัน พวกเขาก็จะลดผลตอบแทนลง Tiger มีเป้าหมายที่จะดูดซับอิทธิพลเหล่านี้ - ภารกิจกำหนดแนวทางนี้ และขนาดของ AUM ทำให้เป็นไปได้ แต่กองทุนร่วมแบบดั้งเดิมมีความเสี่ยงและผลตอบแทนที่สมดุลแตกต่างกัน ไม่ต้องพูดถึงวัฒนธรรมที่มีแนวโน้มที่จะเทอะทะ

ถึงกระนั้นคู่แข่งที่ดีก็สามารถหาวิธีปรับกลยุทธ์ใหม่ได้เสมอ Tiger ไม่ใช่จุดจบของตลาดเงินร่วมลงทุน แม้ว่ามันจะรู้สึกเหมือนเป็นบทสรุปเชิงตรรกะของกลยุทธ์สายฟ้าแลบ

คนอื่นๆ ให้เหตุผลว่า Tiger ได้จุดชนวนให้เกิดการแบ่งกลุ่มในตลาดเงินร่วมลงทุนระหว่างกลุ่มอนุรักษ์นิยมที่จัดตั้งขึ้นกับกลุ่มผู้ก่อความไม่สงบที่เคลื่อนไหวอย่างรวดเร็ว ในบทความของเขา Randall แนะนำว่าเรากำลังมุ่งหน้าสู่โลกที่ "ผู้ค้าปลีกสินค้าหรูหรา" เช่น Sequoia และ Benchmark แข่งขันกับ "ผู้ให้บริการต้นทุนต่ำ" เช่น Tiger

VC ที่มีประสบการณ์ที่ฉันได้พูดคุยด้วยได้ทำการอนุมานในทำนองเดียวกัน โดยโต้แย้งว่าผู้ก่อตั้งบางคนชอบบริษัทแบบดั้งเดิมที่ลงมือปฏิบัติจริง ในขณะที่คนอื่นๆ มุ่งความสนใจไปที่แนวคิดที่เบาสมองและไร้เดียงสาของ Tiger:

ท้ายที่สุด หากผู้ก่อตั้งต้องตัดสินใจระหว่างเราสองคน [Tiger กับบริษัทส่วนตัว] เราคนใดคนหนึ่งอาจอยู่ผิดห้องแม้ว่าแบรนด์และชื่อเสียงจะมีน้ำหนักเสมอ แต่ดูเหมือนว่าเป็นการตัดสินที่ผิดที่จะจัดประเภท Tiger เป็นสิ่งที่แตกต่างไปจากเดิมอย่างสิ้นเชิงและอยู่ในระดับล่างโดยปริยาย ไม่มีผู้ก่อตั้งคนใดที่ฉันพูดคุยด้วยรู้สึกว่า Tiger มีชื่อแบรนด์ในแง่ลบ แต่กลับกัน พวกเขาดูภูมิใจในความเกี่ยวข้องของพวกเขากับบริษัท ย้ำอีกครั้งว่าทุกคนมีความกระตือรือร้นเป็นพิเศษ มีความกระตือรือร้นมากกว่าผู้ก่อตั้งหลายคนที่ฉันสัมภาษณ์เกี่ยวกับการระดมเงินจากกองทุนแบบดั้งเดิม ในขณะที่ Tiger ไม่ได้เข้าไปแทรกแซงอย่างชัดเจน แต่ดูเหมือนว่าบริษัทจะเพิ่มมูลค่าที่มีความหมายและจับต้องได้ให้แก่ผู้ก่อตั้งพอร์ตโฟลิโอ ในขณะเดียวกันก็เสนอมูลค่าที่เหมาะสมแก่พวกเขาและยกเว้นพวกเขาจากกระบวนการระดมทุนที่ยากลำบาก

ผู้ก่อตั้งต่างรอคอยนักอนุรักษนิยม Tier 1 เมื่อ Tiger เสนอเงื่อนไขที่ดีกว่าและเร็วกว่าหรือไม่?

บางครั้ง แต่อาจจะไม่บ่อยอย่างที่คิด เพื่อให้แน่ใจว่าพวกเขาชนะข้อตกลงที่แข่งขันได้ บริษัทแบบดั้งเดิมจะต้องเร่งกระบวนการตัดสินใจให้เร็วขึ้น แต่ก็ไม่เพิ่มอัตราข้อผิดพลาดโดยพื้นฐานแต่อย่างใด พวกเขายังต้องทำให้ข้อได้เปรียบเฉพาะของพวกเขาจับต้องได้มากขึ้น การเรียกดูไซต์ VC แบบสบาย ๆ กำลังจมอยู่ในทะเลแห่งความซ้ำซากจำเจเกี่ยวกับการเชื่อ การช่วยเหลือ พันธมิตรทางความคิด ความห่วงใย ความรัก ความเข้าใจ การสนับสนุน ความเกรงขาม การได้รับแรงบันดาลใจ การรับใช้ การเห็นอนาคต การขับเคลื่อนโลกไปข้างหน้า และอะไรก็ตามที่ดี - ความหมายซ้ำซากจำเจ มีเพียงไม่กี่คนที่ให้ความกระจ่างว่าคำสัญญาเหล่านั้นเกิดขึ้นได้อย่างไรและความแตกต่างที่พวกเขาทำ กล่าวอย่างกว้างๆ ก็คือ VC จำเป็นต้องทำงานให้ดียิ่งขึ้นในการแสดงความเชี่ยวชาญที่แท้จริงของตน และเปลี่ยนสิ่งนั้นให้กลายเป็นผลกระทบต่อผู้ก่อตั้งในระหว่างกระบวนการระดมทุน

ตัวเลือกอาจไม่ใช่เลขฐานสอง เราอาจเห็นผู้ก่อตั้งเลือกทั้ง Tiger และบริษัทเดิมมากขึ้นเรื่อยๆ ในหลาย ๆ ด้าน นี่คือสิ่งที่ดีที่สุดของทั้งสองโลก เนื่องจากความได้เปรียบเชิงโครงสร้างของ Tiger มักจะช่วยให้สามารถเคลื่อนไหวได้เร็วขึ้น ผู้ก่อตั้งจึงสามารถใช้กองทุนเป็นเลเวอเรจเพื่อบังคับให้บริษัทแบบดั้งเดิมก้าวขึ้นและจ่ายราคาได้ บริษัทได้ปลดล็อคการเข้าถึงเครือข่ายขนาดใหญ่ของ “ตั๋วเสือ” และกองทุน ในขณะเดียวกันก็ได้รับความสนใจจากนักลงทุนแบบดั้งเดิมที่ได้แสดงอย่างชัดเจนและแสดงให้เห็นถึงมูลค่าที่จับต้องได้ที่พวกเขาสามารถนำมาได้

แน่นอนว่าหากตลาดเปลี่ยนไปใช้ค่าเริ่มต้น Tiger+1 การแข่งขันสำหรับสล็อตคู่หูจะทวีความรุนแรงขึ้น บังคับให้กองทุนแบบดั้งเดิมต้องจัดการซึ่งกันและกันโดยตรงมากขึ้น

ในขณะที่ Tiger มีเครื่องมือที่จะครองตลาดในปัจจุบัน แต่ก็มีความเสี่ยงที่จะล้มเหลวอยู่เสมอ แม้ว่าชื่อเสียงของบริษัทจะดูแข็งแกร่งในตอนนี้ แต่ก็สามารถเปลี่ยนแปลงได้ Tiger ต้องระวังเกี่ยวกับการหลีกเลี่ยงข้อตกลงทางวาจาหรือการลงทุนในที่สาธารณะในคู่แข่ง นอกจากนี้ ยังต้องทำให้แน่ใจว่ากลยุทธ์การใช้อักษรตัวพิมพ์ใหญ่เชิงรุกไม่นำไปสู่การระเบิดของ SoftBank ที่ WeWork ประสบมาอย่างโชกโชน สิ่งเหล่านี้อาจทำให้เสน่ห์ของ Tiger เสื่อมเสียได้ ในทำนองเดียวกัน หากวิธีการแบบปล่อยมือของ Tiger กระตุ้นให้เกิดผลลัพธ์ที่ไม่ดี และสตาร์ทอัพไม่ได้รับคำแนะนำและการกำกับดูแลที่เพียงพอ ผู้ก่อตั้งอาจไม่พอใจ ผู้ร่วมทุนบางรายได้ส่งสัญญาณเตือนในแนวหน้านี้ โดยโต้แย้งว่ามีหลายบริษัทมากเกินไปที่ดำเนินการโดยไม่มีการกำกับดูแลและการวางแผนเชิงกลยุทธ์

แน่นอนว่าสำหรับหลาย ๆ คนแล้ว นี่คือจุดยืนที่จูงใจ การเชื่อสิ่งอื่น ๆ จะนำไปสู่ความไม่ลงรอยกันทางความคิด ไม่ได้หมายความว่าการโต้วาทีจะไร้ประโยชน์ แน่นอนว่าจะมีสตาร์ทอัพบางรายที่ประสบปัญหาขาดธรรมาภิบาล เช่นเดียวกับรายอื่นๆ ที่ประสบปัญหาธรรมาภิบาลที่ไม่ดี ไทเกอร์ต้องทำให้แน่ใจว่ามันจะไม่กลายเป็นเด็กติดป้ายสำหรับความล้มเหลวแบบแรก

ความเสี่ยงที่ใหญ่ที่สุดสำหรับ Tiger คือเศรษฐกิจมหภาค ตอนนี้ กองทุนยินดีจ่ายเบี้ยประกันภัย โดยรู้ว่านักลงทุนในตลาดสาธารณะสนใจเทคโนโลยี หากอุตสาหกรรมลดลงอย่างรวดเร็ว Tiger อาจเห็นว่าพอร์ตโฟลิโอของบริษัทหดตัวลงอย่างมาก เนื่องจากกลยุทธ์ที่กว้างกว่า จึงมีโอกาสเสียเดิมพันมากกว่าบริษัทที่เลือกแบบดั้งเดิม

ในทำนองเดียวกัน ฤดูหนาวของเทคโนโลยีอาจทำให้จำนวนสตาร์ทอัพลดลง ทำให้กองทุนจัดสรรเงินก้อนโตอย่างมีประสิทธิภาพได้ยากขึ้น

แน่นอนว่า Tiger ย่อมทราบดีถึงความเสี่ยงเหล่านี้ หากอดีตเป็นเครื่องบ่งชี้ พวกเขาก็พร้อมที่จะปรับตัวให้เข้ากับการเปลี่ยนแปลงของสภาพแวดล้อม

Bobby Fischer เคยกล่าวไว้ว่า "Blitz ฆ่าความคิดของคุณ" สำหรับ Fischer แล้ว ความเร็วของเกมขัดขวางความสามารถในการสร้างกลยุทธ์ที่ซับซ้อนและแปลกใหม่

เป็นเรื่องน่าดึงดูดใจที่จะคิดไปในแนวทางเดียวกันเกี่ยวกับตลาดเงินร่วมลงทุนในปัจจุบันและบทบาทของเสือในตลาด ตอนนี้มันเป็นธุรกิจสเปรย์และอธิษฐานและแนวความคิดคือ Tiger มีสายยางที่ใหญ่ที่สุด