ARCx ซึ่งแนะนำระบบเครดิตจะสร้างตลาดการให้ยืม DeFi ขึ้นใหม่หรือไม่

วิสัยทัศน์ในการกำเนิดของ DeFi คือการให้บริการทางการเงินบนเครือข่ายที่สะดวกสบายแก่ผู้ใช้ทั่วโลก (โดยเฉพาะผู้ที่ไม่สามารถใช้บริการธนาคารแบบดั้งเดิมได้) อย่างไรก็ตาม การไม่เปิดเผยตัวตนของเทคโนโลยีบล็อกเชนกำหนดว่าผู้ใช้ทั้งหมดในระบบนิเวศ DeFi มีอยู่เป็นชุดอักขระ และผู้พัฒนาโครงการและผู้ให้บริการไม่สามารถระบุได้ว่าใครคือตัวการที่แท้จริงที่อยู่เบื้องหลังอักขระเหล่านี้ เป็นผลให้เกิดความเสี่ยงด้านเครดิตบางประการ

เป็นเพราะในโลกของ DeFi ไม่มีความเชื่อถือระหว่างแพลตฟอร์มการให้ยืมและผู้ใช้ในระดับดั้งเดิม (เครดิตข้อมูลประจำตัว + การคุ้มครองทางกฎหมาย) แพลตฟอร์มการให้ยืมแบบกระจายศูนย์ เช่น MakerDAO และ Compound ถูกแยกออกจากระบบเครดิตและพึ่งพา "มากกว่า- หลักทรัพย์ค้ำประกัน” โดยใช้เงินทุนต่ำ Lending mode เพื่อให้มั่นใจถึงความสามารถในการชำระหนี้ของผู้กู้ จากมุมมองนี้ การไม่เปิดเผยตัวตนเป็นดาบสองคมสำหรับโลก DeFi แม้ว่ามันจะปกป้องความเป็นส่วนตัวของผู้ใช้แต่ก็ยังเพิ่มความเสี่ยงและต้นทุนความน่าเชื่อถือของแพลตฟอร์มและผู้ให้กู้

ในกรณีนี้ หากอักขระแต่ละชุดถือเป็นข้อมูลประจำตัวและดำเนินการให้คะแนนเครดิต เพื่อให้บริการทางการเงินในระดับต่างๆ ตามมูลค่าเครดิตของที่อยู่ ปัญหาข้างต้นสามารถแก้ไขได้หรือไม่

นี่คือแนวคิดการดำเนินงานมาตรฐานในสาขาการเงินแบบดั้งเดิม แต่เป้าหมายของการให้คะแนนเครดิตถูกเปลี่ยนจากบัตรประจำตัวผู้ใช้เป็นที่อยู่ในห่วงโซ่ ปัจจุบันโครงการที่เห็นด้วยกับการแก้ปัญหานี้ไม่ใช่เรื่องแปลก ในหมู่พวกเขา การเล่นเกมของโปรโตคอลการให้คะแนนเครดิตแบบกระจายอำนาจ ARCx นั้นเหมือนกับการย้าย "Sesame Credit" ไปยังโลกของ DeFi มากกว่า

ประโยคบนหน้าแรกของเว็บไซต์อย่างเป็นทางการของ ARCx สรุปปรัชญาการดำเนินธุรกิจ:บันทึกการทำธุรกรรมในอดีตของกระเป๋าเงิน Ethereum ของผู้ใช้จะเป็นตัวกำหนดอัตราการจำนอง(ในบริบทของ DeFi อัตราการจำนอง = มูลค่าทรัพย์สินที่ฝาก / มูลค่าทรัพย์สินที่ให้ยืม ยิ่งต่ำยิ่งดีสำหรับผู้กู้)และอัตราผลตอบแทนต่อปีของการขุดสภาพคล่องเพื่อขยาย ARCx ตั้งใจที่จะใช้วิธีการให้คะแนนของตนเองเพื่อให้คะแนนเครดิตของผู้ใช้ในเครือข่าย ยิ่งคะแนนสูง อัตราการจำนองก็จะยิ่งต่ำลง หมายความว่า สามารถระดมเงินทุนได้มากขึ้นด้วยสินทรัพย์จำนองที่ต่ำที่สุด ดังนั้น,ระบบประเมินเครดิตบนเครือข่ายได้รับมาเพื่อส่งเสริมให้ผู้ใช้รักษาเครดิตส่วนบุคคลใน DeFi ซึ่งจะช่วยปรับปรุงความน่าเชื่อถือของระบบนิเวศ DeFi ทั้งหมด

ความต้องการในทางปฏิบัติ + แนวคิดใหม่ได้ดึงดูดความสนใจของทุน เป็นที่เข้าใจกันว่า ARCx ได้เสร็จสิ้นการจัดหาเงินทุนหลายรอบก่อนหน้านี้ และจำนวนการจัดหาเงินทุนทั้งหมดในปัจจุบันเกินกว่า 8 ล้านดอลลาร์สหรัฐ และผลิตภัณฑ์ยังได้รับการอัปเกรดอีกหลายอย่าง เมื่อต้นเดือนนี้ ARCx ประกาศเสร็จสิ้นการจัดหาเงินทุน 1.3 ล้านดอลลาร์ นำโดย Dragonfly Capital, Scalar Capital และ Ledger Prime และเสร็จสิ้นด้วยโทเค็นการกำกับดูแล ARCx ARCX นอกจากนี้ นักลงทุนรอบนี้ซื้อโทเค็น ARCX ก่อนการแยกที่ราคาต่อหน่วย $7,500 (ราคาของโทเค็นหลังการแยกคือ $0.75) โดยมีระยะเวลาล็อค 6 เดือนและปลดล็อครายเดือน ในเวลาเดียวกันกับการจัดหาเงินทุนรอบนี้ ผลิตภัณฑ์ ARCx Sapphire เวอร์ชัน V3 ได้เปิดตัวอย่างเป็นทางการ และส่วนประกอบหลักมีชื่อว่า“หนังสือเดินทาง DeFi” (หนังสือเดินทาง DeFi)ฟังก์ชันคล้ายกับ "Sesame Credit"

แล้วจะสมัครขอหนังสือเดินทาง DeFi ได้อย่างไร? ผู้สมัครต้องลงชื่อเข้าใช้เว็บไซต์อย่างเป็นทางการของ ARCx ก่อน เชื่อมต่อกระเป๋าเงินของพวกเขาและจำนอง 1,000 DAI และรอในแถว ชุดแรกจะออกที่อยู่ DAI เพียง 100 ที่อยู่ และเวลาจำนองอาจนานขึ้น (การทดสอบปลอมของผู้ใช้ ความแข็งแกร่งทางการเงินและความต้องการ/ความภักดีต่อโครงการ) แต่ผู้จำนองก่อนกำหนดสามารถได้รับประโยชน์บางอย่าง เช่น อัตราการจำนองต่ำสุด และโอกาสในการขุดสภาพคล่องพิเศษ

ด้านล่างนี้ เราจะแยกส่วนรายละเอียดผลิตภัณฑ์และกระบวนการเพิ่มเติม

ระยะที่ 1 (ระยะแรก):หนังสือเดินทาง DeFi ช่วยให้ผู้ใช้ cryptocurrency สามารถสร้างและทดสอบชื่อเสียงของพวกเขาโดยไม่ระบุชื่อในห่วงโซ่ และสร้างคะแนนเบื้องต้นจากสิ่งนี้ โดยมีคะแนนระหว่าง 0 ถึง 999 ผลลัพธ์ของคะแนนสามารถสร้างหนังสือเดินทาง DeFi ซึ่งเทียบเท่ากับรายงานเครดิต และสามารถรวมเข้ากับแอปพลิเคชั่น DeFi มากมาย แม้แต่ผู้ใช้ที่ไม่ได้ดำเนินการที่เกี่ยวข้อง เจ้าหน้าที่ของ ARCx ยังระบุด้วยว่าพวกเขาจะปฏิบัติต่อผู้ใช้แต่ละคนอย่างเท่าเทียมกัน และพิจารณาคะแนนตามขนาดของสินทรัพย์กระเป๋าเงิน ไม่ว่าพวกเขาจะมีภูมิหลังทางสถาบันหรือไม่ก็ตาม และ KYC ที่จำกัด ที่อยู่ที่มีคะแนนสูงสามารถรับอัตราการจำนองที่ต่ำกว่าและโอกาสในการขุดสภาพคล่องที่ให้ผลตอบแทนสูงกว่า "ประโยชน์" เหล่านี้จะถูกแชร์กับแอปพลิเคชันอื่นๆ ที่รวมเข้ากับ DeFi Passport แน่นอนว่าคะแนนจะไม่คงที่และจะได้รับการอัปเดตตามเวลาจริงตามพฤติกรรมของผู้ใช้และสถานะของสินทรัพย์ นอกจากนี้,เมื่อสมัครการทดสอบออนไลน์ จำเป็นต้องดำเนินการยืนยันตัวตน - "คะแนนผู้ซื้อขาย" (คะแนนผู้ซื้อขาย) เพื่อตรวจสอบว่าผู้ใช้เป็นหุ่นยนต์หรือเพื่อ "รูดเครดิต"

ขั้นตอนที่ 2 (ขั้นตอนที่สอง):ข้อตกลงจะอัปเดตอัตราการจำนองตามเวลาจริงตามการเปลี่ยนแปลงคะแนนเครดิตของผู้กู้ แน่นอน ข้อตกลงปัจจุบันยังอยู่ในช่วงเริ่มต้น และอัตราการจำนองของผู้ใช้สามารถอัปเดตได้ในขนาดเล็กเท่านั้น เพื่อควบคุมความเสี่ยง ARCx จะกำหนดพารามิเตอร์ขั้นต่ำสำหรับอัตราการจำนอง นอกจากนี้ คุณภาพของผู้ใช้เครดิตสูงจะได้รับการคัดกรองเพิ่มเติมจากมิติต่อไปนี้เพื่อเพิ่มจำนวนเงินกู้: ระยะเวลาการกู้ยืมบนแพลตฟอร์มการให้กู้ยืมแบบกระจายอำนาจกระแสหลัก หลักประกันได้รับการชำระบัญชีหรือไม่ และหลักประกันจำนวนมากสามารถทำได้หรือไม่ รักษาในขณะที่รักษาอัตราการจำนองสูง ความเต็มใจและความสามารถในการชำระคืนตำแหน่งและตลาดที่มีความผันผวนสูงคืออะไร? เป็นมูลค่าการกล่าวขวัญว่า ARCx ได้สร้างโมเดลการเรียนรู้ด้วยเครื่องเพื่อทดสอบย้อนหลังการจัดประเภทสถานะที่ชำระบัญชีแล้วหรือไม่ชำระบัญชี เพื่อสะท้อนความสัมพันธ์ระหว่างกิจกรรมบนเครือข่ายและความเสี่ยงด้านเครดิต

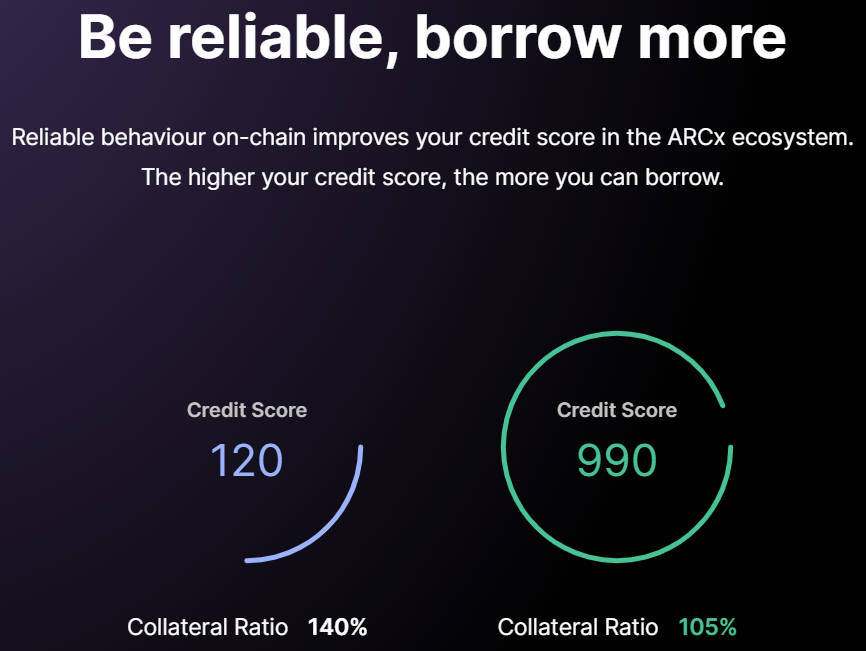

คำอธิบายภาพ

ด้วยคะแนน 120 อัตราการจำนองคือ 140% ด้วยคะแนน 990 อัตราการจำนองคือ 105%

โดยทั่วไปแล้ว กลไกการให้คะแนนเครดิตบนเครือข่ายของ ARCx นั้นค่อนข้างเป็นที่ยอมรับ และยังรวมการกำกับดูแลโปรโตคอลเข้ากับสิ่งจูงใจผู้ใช้ได้เป็นอย่างดี และได้รับความสนใจจากคนในวงการบางคน Sidney Powell ผู้ก่อตั้ง Maple Finance เคยบอกกับสื่อว่าARCx จะช่วยนำโอกาสของสินเชื่อที่ไม่มีหลักทรัพย์ค้ำประกันมาสู่ผู้ใช้ DeFi ทั่วไป

อย่างไรก็ตาม ระบบนิเวศของ DeFi ในปัจจุบันยังไม่สมบูรณ์แบบ และยังมีจุดบอดหลายจุดในภาคส่วน เช่น การปล่อยสินเชื่อ การซื้อขาย และการประกันภัยที่ต้องได้รับการแก้ไขอย่างเร่งด่วน กลไกการให้คะแนนเครดิตบนเครือข่ายมีบทบาทสนับสนุนมากกว่าสำหรับแอปพลิเคชัน DeFi และจินตนาการในการเติบโตนั้นขึ้นอยู่กับวุฒิภาวะของอุตสาหกรรมทั้งหมดเป็นส่วนใหญ่ นอกจากนี้ การให้คะแนนเครดิตจำเป็นต้องรวมข้อมูลที่น่าเชื่อถือของผู้ใช้จำนวนมากและมาพร้อมกับความสามารถในการประมวลผลที่ทรงพลัง ปัญหาทางเทคนิคดังกล่าวค่อนข้างยากสำหรับแอปพลิเคชันบล็อกเชน ที่สำคัญกว่านั้น การประเมินเครดิตยังต้องประสานกับปัจจัยที่ไม่แน่นอนจำนวนมาก ซึ่งไม่สามารถควบคุมได้ด้วยการประมวลผลข้อมูล เช่น ความตั้งใจในการชำระหนี้ของผู้ใช้ที่อยู่เบื้องหลังแต่ละที่อยู่ และไม่ว่าบุคคลนั้นจะเผชิญกับสถานการณ์ที่ไม่คาดคิดในอนาคตหรือไม่

เช่นเดียวกับที่ Sidney Powell ผู้ก่อตั้ง Maple Finance ถาม: ที่อยู่อาจมีประวัติที่ดีในการชำระคืนเงินกู้ 10,000 ดอลลาร์ใน Compound แต่ถ้าเป็นเงินกู้ 250,000 ดอลลาร์ จะเกิดอะไรขึ้นกับเครดิตของพวกเขา ดังนั้นภายใต้วิสัยทัศน์อันยิ่งใหญ่นี้ จะต้องใช้เวลาในการตรวจสอบว่า ARCx สามารถไปได้ไกลแค่ไหน