การให้น้ำหนักความผันผวนเป็นวิธีการสร้างดัชนีสำหรับการกระจายความเสี่ยง ซึ่งสามารถปรับปรุงประสิทธิภาพที่ปรับตามความเสี่ยงของพอร์ตการลงทุน cryptocurrency และบรรลุผลตอบแทนที่ใช้งานอยู่การให้น้ำหนักความผันผวนเป็นวิธีการสร้างดัชนีสำหรับการกระจายความเสี่ยง ซึ่งสามารถปรับปรุงประสิทธิภาพที่ปรับตามความเสี่ยงของพอร์ตการลงทุน cryptocurrency และบรรลุผลตอบแทนที่ใช้งานอยู่

วิธีการถ่วงน้ำหนักและการกระจายความเสี่ยง

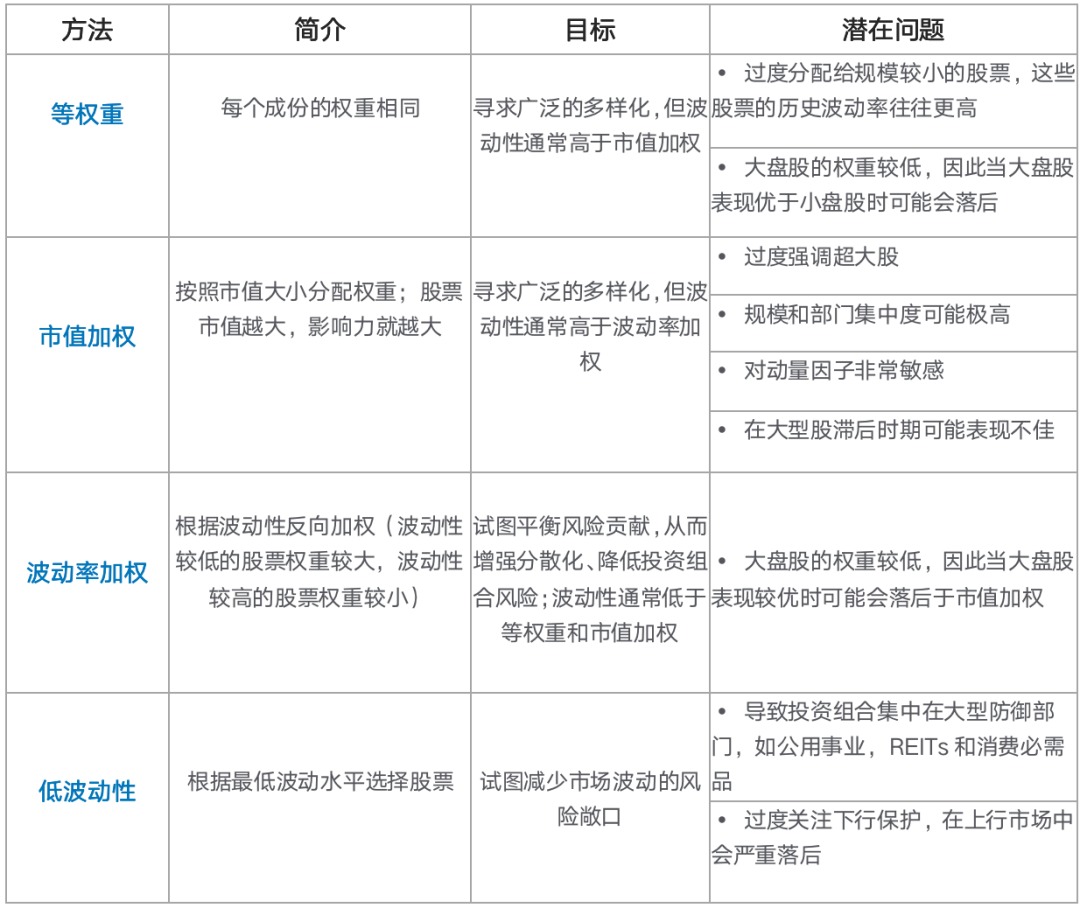

ดัชนีที่ถ่วงน้ำหนักตามมูลค่าหลักทรัพย์ตามราคาตลาดมักเป็นบารอมิเตอร์สำหรับติดตามตลาดหุ้น เช่น ดัชนี S&P 500 และดัชนี Shanghai Compositeแม้ว่าการให้น้ำหนักมูลค่าหลักทรัพย์ตามราคาตลาดเป็นวิธีการสร้างดัชนีที่พบได้บ่อยที่สุด แต่ก็ได้รับความสงสัยเช่นกันในช่วงไม่กี่ปีที่ผ่านมา ตัวอย่างเช่น ในขณะที่กองทุน ETF หรือกองทุนรวมที่ติดตามดัชนีตามมูลค่าตามราคาตลาดถือหุ้นหลายร้อยตัว มักจะมีเพียงไม่กี่ตัวเท่านั้นที่สร้างผลกระทบมากที่สุด กล่าวอีกนัยหนึ่ง กองทุนเหล่านี้ไม่ได้กระจายความเสี่ยงอย่างแท้จริงสาเหตุของความสงสัยนี้คือดัชนีที่ถ่วงน้ำหนักด้วยตัวพิมพ์ใหญ่มักจะเบ้ไปทางหุ้นที่ใหญ่ที่สุด ประเมินประสิทธิภาพและการมีส่วนร่วมขององค์ประกอบที่เล็กกว่าต่ำเกินไป การครอบงำขนาดใหญ่นี้ดูเหมือนจะไม่เป็นปัญหาในสภาวะตลาดปัจจุบัน เนื่องจากบริษัทที่ใหญ่ที่สุดเติบโตเร็วกว่าหุ้นเฉลี่ยอย่างต่อเนื่องในช่วงไม่กี่ปีที่ผ่านมา แต่เมื่อยักษ์ใหญ่เหล่านี้หมดแรงและไม่เป็นที่ต้องการของตลาด ดัชนีที่ถ่วงน้ำหนักด้วยตัวพิมพ์ใหญ่ซึ่งเน้นที่ megacaps อาจได้รับผลกระทบด้วยเหตุนี้ อุตสาหกรรมจึงได้เสนอแนวทางแก้ไขที่แตกต่างกันเพื่อค้นหาวิธีกระจายความเสี่ยงให้ดียิ่งขึ้น ในจำนวนนี้ ทางเลือกที่ง่ายที่สุดคือการให้น้ำหนักเท่ากัน กล่าวคือ การกำหนดน้ำหนักให้กับส่วนประกอบทั้งหมดเท่าๆ กัน ตัวอย่างเช่น กำหนดส่วนแบ่งของแต่ละบริษัทใน S&P 500 ที่ 0.20% แนวทางนี้ดูเหมือนจะมีการกระจายอำนาจมากขึ้น เนื่องจากช่วยแก้ปัญหาการถ่วงน้ำหนักที่เข้มข้นเกินไปในอุตสาหกรรมบางประเภทและบริษัทขนาดใหญ่ในดัชนี cap-weighted แต่ในความเป็นจริงแล้ว ความเสี่ยงโดยรวมของพอร์ตโฟลิโอจะเพิ่มขึ้นเนื่องจากวิธีการ "ให้น้ำหนักเกิน" บริษัทขนาดเล็ก ซึ่งมีความผันผวนมากกว่าในระยะยาวอีกแนวทางหนึ่งคือการจำกัดขอบเขตของตัวอย่างดัชนีไว้ที่หุ้นที่มีความผันผวนต่ำ ซึ่งสามารถบรรลุพอร์ตการลงทุนที่มีความผันผวนต่ำได้ แต่นั่นไม่ใช่กลยุทธ์การกระจายความเสี่ยงที่ดีที่สุด เนื่องจากหุ้นที่มีความผันผวนต่ำมักจะกระจุกตัวอยู่ในภาคการป้องกัน เช่น สินค้าอุปโภคบริโภคและสาธารณูปโภค พอร์ตโฟลิโอดังกล่าวจึงไม่ใช่การจัดสรรหุ้นในอุดมคติอย่างชัดเจนดังนั้นสองทางเลือกข้างต้นจึงไม่สามารถแก้ปัญหาการกระจายความเสี่ยงได้ดี ในทางตรงกันข้าม การให้น้ำหนักตามความผันผวนเป็นวิธีแก้ปัญหาที่สมเหตุสมผลมากกว่า มีลักษณะเฉพาะคือสร้างสมดุลให้กับความผันผวนของแต่ละองค์ประกอบในพอร์ตโฟลิโอทั้งหมดได้ดีขึ้น จึงสร้างสมดุลให้กับความเสี่ยงขององค์ประกอบต่างๆ ทำให้ความเสี่ยงของแต่ละองค์ประกอบมีความสมเหตุสมผลมากขึ้น การวิจัยและการปฏิบัติในตลาดหุ้นยังแสดงให้เห็นว่าวิธีการนี้ช่วยสร้างพอร์ตโฟลิโอที่มีประสิทธิภาพดีอย่างต่อเนื่องตลอดวัฏจักรของตลาดที่แตกต่างกัน

คำอธิบายภาพ

โดยทั่วไป ความผันผวนที่สอดคล้องกับวิธีการถ่วงน้ำหนักในตารางจะลดลงจากบนลงล่าง

ทำความเข้าใจเกี่ยวกับการถ่วงน้ำหนักความผันผวน

1. ความสัมพันธ์ระหว่างความผันผวนและความเสี่ยง

สำหรับหุ้น ความผันผวนจะอธิบายถึงระดับที่ราคาหุ้นผันผวน ความเสี่ยง หมายถึง ปัจจัยที่ทำให้หุ้นมีมูลค่าลดลงมีความเสี่ยงหลายประเภทที่สามารถส่งผลกระทบต่อพฤติกรรมราคาของหุ้น รวมถึงความเสี่ยงระดับมหภาค ความเสี่ยงจากอัตราดอกเบี้ย ความเสี่ยงเฉพาะบริษัท ความเสี่ยงจากอัตราแลกเปลี่ยน ความเสี่ยงด้านภูมิรัฐศาสตร์ ความเสี่ยงด้านสภาพคล่อง และอื่นๆ การเปลี่ยนแปลงราคาของหุ้นได้รับผลกระทบจากอิทธิพลที่ครอบคลุมของปัจจัยเสี่ยงเหล่านี้ในสัดส่วนและระดับที่แตกต่างกัน เนื่องจากความเสี่ยงเหล่านี้เปลี่ยนแปลงและมีผลกระทบเมื่อเวลาผ่านไป จึงเป็นเรื่องยากที่จะพัฒนาการคำนวณความเสี่ยงที่ครอบคลุมและเป็นการคาดการณ์ล่วงหน้าที่วัดผลกระทบของปัจจัยเหล่านี้ต่อหุ้นแต่ละตัวและตลาดในวงกว้างได้อย่างแม่นยำในทางปฏิบัติ ความผันผวนของราคาเป็นตัวบ่งชี้ความเสี่ยงของหุ้นที่เชื่อถือได้ ในแง่หนึ่ง ความผันผวนของราคาในอดีตมักจะคงอยู่: หุ้นที่มีความผันผวนในอดีตต่ำมีแนวโน้มที่จะยังคงค่อนข้างต่ำในระยะสั้น ในขณะที่หุ้นที่มีความผันผวนในอดีตสูงมีแนวโน้มที่จะยังคงมีความผันผวนสูงในระยะสั้น ในทางกลับกัน หุ้นที่มีความเสี่ยงสูงมักจะมีการแกว่งตัวของราคาในอดีตมากกว่าหุ้นที่มีความเสี่ยงน้อย ดังนั้นจึงถือได้ว่าความผันผวนคือการแสดงออกของความเสี่ยงสัมพัทธ์ของการถือครองหุ้นตัวใดตัวหนึ่ง และยังเป็นการวัดความเสี่ยงของหุ้นอย่างครอบคลุมอีกด้วย ส่วนเบี่ยงเบนมาตรฐานเป็นเมตริกที่ใช้บ่อยที่สุดในการวัดความเสี่ยงความสัมพันธ์ข้างต้นระหว่างความผันผวนและความเสี่ยงใช้กับสกุลเงินดิจิทัลอย่างเท่าเทียมกัน

2. การให้น้ำหนักความผันผวนช่วยปรับปรุงการกระจายพอร์ตโฟลิโอได้อย่างไร

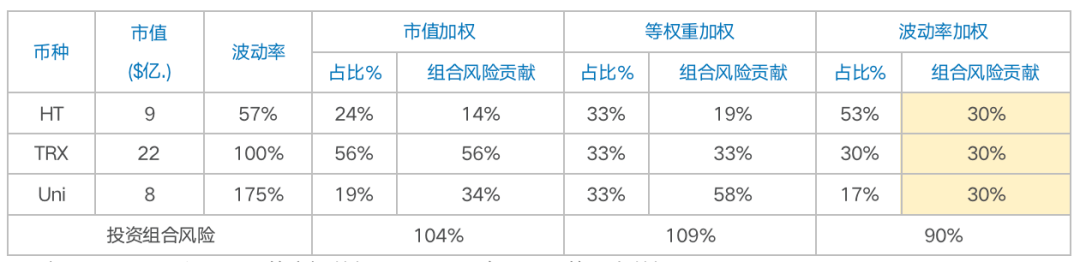

เหตุผลในการให้น้ำหนักความผันผวนคือการกำหนดน้ำหนักที่น้อยลงให้กับส่วนประกอบของดัชนีที่มีความผันผวนสูงกว่า และให้น้ำหนักที่สูงกว่าแก่ส่วนประกอบของดัชนีที่มีความผันผวนต่ำกว่า โดยมีเป้าหมายให้แต่ละองค์ประกอบมีส่วนทำให้เกิดความเสี่ยงที่คาดไว้เท่าๆ กัน การปรับความเสี่ยงให้เท่ากันนี้เป็นวิธีที่ใช้งานง่ายในการปรับปรุงการกระจายความเสี่ยง และในทางที่ดีสามารถลดความผันผวนโดยรวมของพอร์ตโฟลิโอให้อยู่ในระดับที่ต่ำกว่าการถ่วงน้ำหนักตามราคาตลาดตัวอย่างในตารางที่ 2 เปรียบเทียบความเสี่ยงของพอร์ตโฟลิโอภายใต้แผนการให้น้ำหนักที่แตกต่างกันสามแบบ: มูลค่าหลักทรัพย์ตามราคาตลาดถ่วงน้ำหนัก ถ่วงน้ำหนักเท่ากัน และถ่วงน้ำหนักความผันผวน ในกรณีนี้ พอร์ตโฟลิโอที่ถ่วงน้ำหนักด้วยความผันผวนเป็นวิธีกระจายความเสี่ยงมากที่สุดในสามวิธี และพอร์ตโฟลิโอที่คาดว่าจะมีความเสี่ยงต่ำที่สุดตารางที่ 2: ผลกระทบของวิธีการถ่วงน้ำหนักแบบต่างๆ ต่อความเสี่ยงของพอร์ตการลงทุน

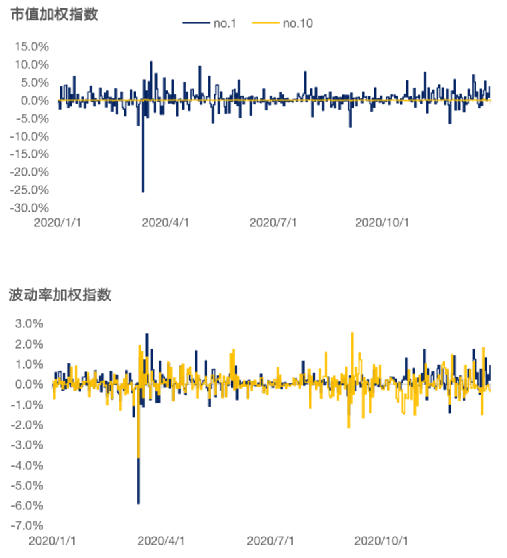

จากตัวอย่างนี้ จะเห็นได้ว่าการให้น้ำหนักความผันผวนจะสร้างพอร์ตโฟลิโอที่มีการกระจายความเสี่ยงที่สมดุลผลกระทบจากการกระจายความเสี่ยงนี้จะชัดเจนยิ่งขึ้นผ่านอัตราผลตอบแทนรายวัน รูปที่ 1 แสดงผลกระทบของสกุลเงินที่ใหญ่ที่สุดและเล็กที่สุดในดัชนีที่ประกอบด้วยสกุลเงินดิจิทัลสิบอันดับแรกตามมูลค่าหลักทรัพย์ตามราคาตลาดในพอร์ตโฟลิโอโดยรวมภายใต้แผนการถ่วงน้ำหนักที่แตกต่างกัน ในดัชนีที่ถ่วงน้ำหนักตามราคาตลาด เหรียญที่มี Market Cap ใหญ่ที่สุดจะมีผลกระทบต่อพอร์ตโฟลิโอมากกว่าเหรียญที่มี Market Cap เล็กที่สุด ในทางกลับกัน เหรียญที่มี Market Cap เล็กนั้นแทบไม่มีผลกระทบใดๆ ต่อภาพรวม ผ่านการถ่วงน้ำหนักความผันผวน ช่องว่างของการสนับสนุนความเสี่ยงของสกุลเงินมูลค่าตามราคาตลาดที่แตกต่างกันจะมีขนาดเล็กมาก

1 มกราคม 2020 ถึง 31 ธันวาคม 2020

การใช้น้ำหนักผันผวนในตลาด Crypto

การค้นพบต่อไปนี้มาจากการวิจัยของเราเกี่ยวกับดัชนีความผันผวนของสกุลเงินดิจิทัล

1. การให้น้ำหนักความผันผวนไม่สามารถลดความผันผวนของพอร์ตการลงทุนได้

ในตลาดหุ้น ดัชนีที่ถ่วงน้ำหนักด้วยความผันผวนสามารถลดความผันผวนโดยรวมของพอร์ตการลงทุนได้ อย่างไรก็ตาม การศึกษาของเราพบว่าการทำให้ความเสี่ยงเท่ากันผ่านการถ่วงน้ำหนักความผันผวนไม่ได้ลดความผันผวนของพอร์ตการลงทุนสกุลเงินดิจิทัล ในทางตรงกันข้าม ความผันผวนของดัชนีถ่วงน้ำหนักความผันผวนนั้นสูงกว่าดัชนีถ่วงน้ำหนักมูลค่าหลักทรัพย์ตามราคาตลาดอย่างมีนัยสำคัญ

คำอธิบายภาพ

คำอธิบายภาพ

คำอธิบายภาพ

ข้อมูลในตารางเป็นสกุลเงินดิจิทัล 10 อันดับแรกตามมูลค่าหลักทรัพย์ตามราคาตลาด และสกุลเงินดิจิทัลประเภทนี้เป็นตัวแทนมากที่สุดในแง่ของมูลค่าหลักทรัพย์ตามราคาตลาดและสภาพคล่อง

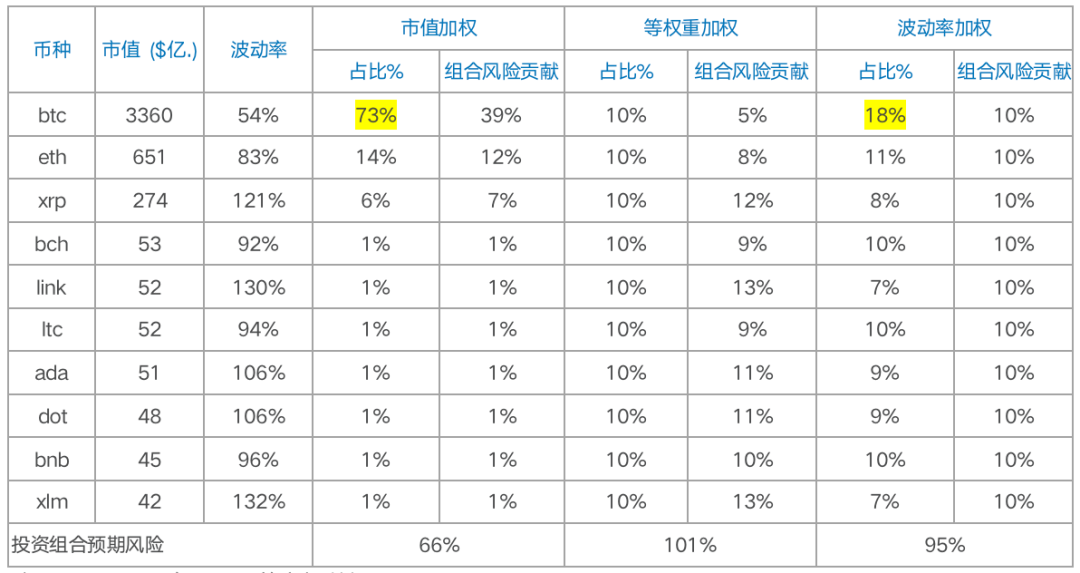

หนึ่งในเหตุผลของปรากฏการณ์นี้อยู่ในโครงสร้างที่เป็นเอกลักษณ์ของตลาดสกุลเงินดิจิทัล: โพลาไรเซชันของมูลค่าหลักทรัพย์ตามราคาตลาดนั้นร้ายแรงมาก ตามที่เราชี้ให้เห็นใน "รายงานการวิจัยการลงทุนดัชนีสกุลเงินดิจิทัล" "การกระจายมูลค่าตลาดของตลาดการเข้ารหัสในปัจจุบันมีประโยชน์หลักที่ชัดเจน มูลค่าตลาดของโครงการ 10 อันดับแรกคิดเป็น 85% ของมูลค่าตลาดของตลาดทั้งหมด และมูลค่าตลาดของโครงการอันดับ 11-30 มีอัตราส่วนอยู่ที่ 6% และมูลค่าตลาดของโครงการอันดับ 31-100 คิดเป็น 4% ในทางตรงกันข้าม หุ้น 10 อันดับแรกในตลาดหุ้นสหรัฐฯ ตามมูลค่าหลักทรัพย์ตามราคาตลาดคิดเป็นประมาณ 20% ของตลาดทั้งหมดสิ่งที่พิเศษกว่านั้นคือมูลค่าตลาดของ Bitcoin คิดเป็นมากกว่า 50% เป็นเวลานาน โดยเฉพาะอย่างยิ่งก่อนปี 2017 ซึ่งคิดเป็นมากกว่า 90% ในขณะเดียวกัน ความผันผวนของ Bitcoin นั้นต่ำกว่าสกุลเงินอื่นอย่างมาก ดังนั้น เมื่อให้น้ำหนักกับความผันผวนของพอร์ตที่มี Bitcoin น้ำหนักของ Bitcoin จะลดลงอย่างมากอย่างหลีกเลี่ยงไม่ได้ และน้ำหนักของสกุลเงินที่มีความผันผวนสูงจะเพิ่มขึ้น ส่งผลให้ความผันผวนของพอร์ตเพิ่มขึ้น ดังที่เห็นในตารางที่ 4 ความผันผวนของ Bitcoin นั้นต่ำกว่าส่วนประกอบอื่น ๆ ในพอร์ตโฟลิโอ และการถ่วงน้ำหนักด้วยความผันผวนจะลดสัดส่วนของ Bitcoin ลงประมาณ 55%

หมายเหตุ: ใช้ข้อมูลการตลาดในเดือนพฤศจิกายน 2020

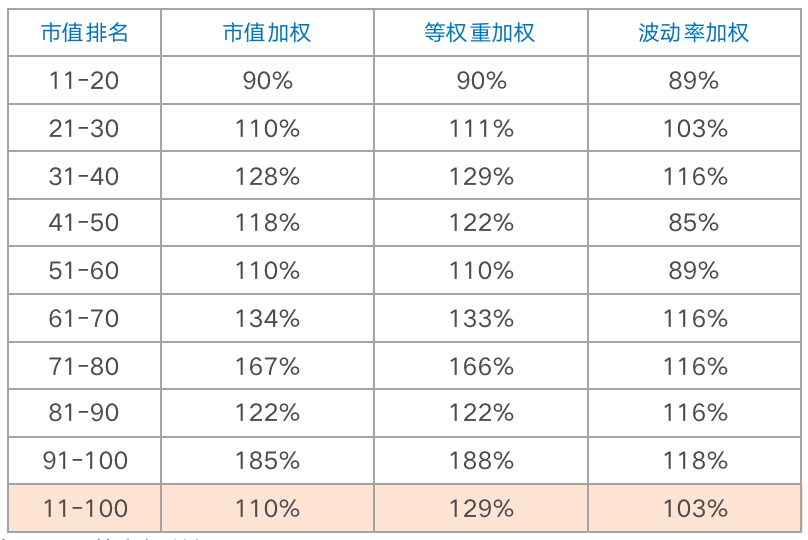

ตารางที่ 5 แสดงพอร์ตการลงทุนนอกเหนือจากสิบอันดับแรกตามมูลค่าหลักทรัพย์ตามราคาตลาด การใช้การถ่วงน้ำหนักความผันผวนสำหรับสกุลเงินดิจิตอลเหล่านี้สามารถลดความเสี่ยงที่คาดหวังของพอร์ตการลงทุน เหตุผลอาจเป็นเพราะมูลค่าหลักทรัพย์ตามราคาตลาดและความผันผวนของสกุลเงินดิจิทัลที่อยู่ในอันดับที่ 11 ถึง 100 ไม่ใช่ แตกต่างกันมาก

หมายเหตุ: ใช้ข้อมูลการตลาดในเดือนพฤศจิกายน 2020

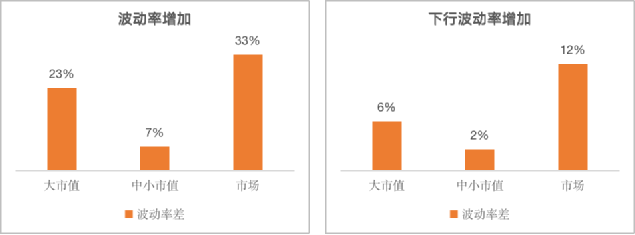

ความเสี่ยงที่คาดหวังของพอร์ตโฟลิโอในตารางที่ 4 และ 5 เป็นเพียงค่าคงที่ที่คาดหวังและมูลค่าที่คาดหวังนี้จะเท่ากับมูลค่าจริงเท่านั้นหากระดับความผันผวนของสกุลเงินดิจิทัลในพอร์ตโฟลิโอยังคงไม่เปลี่ยนแปลงระหว่างวันที่ปรับน้ำหนักสองวัน ความผันผวน ในการทดสอบย้อนหลังตั้งแต่วันที่ 31 พฤศจิกายน 2014 ถึงวันที่ 31 พฤศจิกายน 2020 พอร์ตโฟลิโอมูลค่าหลักทรัพย์ตามราคาตลาดขนาดเล็กถึงขนาดกลางที่ถ่วงน้ำหนักด้วยความผันผวน (สกุลเงินดิจิทัลอยู่ในอันดับที่ 11 ถึง 100 ตามมูลค่าหลักทรัพย์ตามราคาตลาด) ไม่บรรลุความคาดหวังในการลดความเสี่ยงของพอร์ตโฟลิโอในตารางที่ 5 ยังคงสูงกว่ามูลค่าหลักทรัพย์ตามราคาตลาด 7% โดยถ่วงน้ำหนัก แต่ในทางตรงกันข้าม ความผันผวนที่เพิ่มขึ้นจะเด่นชัดมากขึ้นสำหรับพอร์ตการลงทุนที่มี Bitcoin (พอร์ตโฟลิโอขนาดใหญ่และพอร์ตโฟลิโอของตลาด) ด้วยเหตุผลที่กล่าวถึงข้างต้นควรสังเกตว่าเราควรแยกความแตกต่างระหว่างความผันผวน เนื่องจากความผันผวนของผลตอบแทนที่ขึ้นและลงมักจะไม่สมดุลกัน และความผันผวนที่ลดลงจะมีข้อมูลความเสี่ยงมากกว่าความผันผวนที่เพิ่มขึ้น กล่าวอีกนัยหนึ่ง ความผันผวนที่สูงขึ้นนั้นมีประโยชน์ และความผันผวนที่ลดลงนั้นส่งผลเสียต่อมูลค่าพอร์ตโฟลิโอ การเพิ่มขึ้นของความผันผวนด้านลบของพอร์ตโฟลิโอที่มีการถ่วงน้ำหนักด้วยความผันผวนนั้นน้อยกว่าความผันผวนโดยรวมมาก ซึ่งแสดงให้เห็นว่าการเพิ่มขึ้นของความผันผวนนั้นมาจากความผันผวนด้านขาขึ้นมากกว่า กล่าวอีกนัยหนึ่ง ความผันผวนในเชิงบวกที่เกิดจากการถ่วงน้ำหนักความผันผวนนั้นสูงกว่าความผันผวนในเชิงลบรูปที่ 2: การเปรียบเทียบความผันผวน

2. การให้น้ำหนักความผันผวนสามารถปรับปรุงประสิทธิภาพที่ปรับตามความเสี่ยงได้

เห็นได้จากตารางที่ 3 ว่าพอร์ตโฟลิโอที่ถ่วงน้ำหนักด้วยความผันผวนซึ่งมีความถี่สูงกว่าและพารามิเตอร์รอบที่สั้นกว่ามีการปรับปรุงที่ชัดเจนที่สุดในตัวบ่งชี้เช่นอัตราส่วน Sharpe และอัตราส่วน Sortino นี่อาจเป็นเพราะการเปลี่ยนแปลงอย่างรวดเร็วในตลาดการเข้ารหัส ความผันผวน "ทันที" เพื่อรวบรวมข้อมูล จากผลการวิจัยของเรา ความผันผวนของผลตอบแทนรายวันในช่วง 90 วันที่ผ่านมาคือการตั้งค่าพารามิเตอร์ที่ดีที่สุดรูปที่ 3 แสดงโปรไฟล์ความเสี่ยงและผลตอบแทนของพอร์ตการลงทุน cryptocurrency ที่สำคัญสามรายการ จะเห็นได้ว่าการให้น้ำหนักความผันผวนช่วยเพิ่มผลตอบแทนมากกว่าความผันผวนที่เพิ่มขึ้น ดังนั้น ประสิทธิภาพที่ปรับตามความเสี่ยงซึ่งวัดโดย Sharpe Ratio จึงดีขึ้นในพอร์ตทั้งสามพอร์ต การเพิ่มขึ้นของอัตราส่วน Sortino นั้นชัดเจนมากขึ้น ซึ่งบ่งชี้ว่าพอร์ตการลงทุนที่ถ่วงน้ำหนักด้วยความผันผวนสามารถได้รับผลตอบแทนส่วนเกินที่สูงขึ้นเมื่อแบกรับความเสี่ยงด้านลบในหน่วยเดียวกันหมายเหตุ: พอร์ตการลงทุนมูลค่าหลักทรัพย์ตามราคาตลาดขนาดใหญ่หมายถึงพอร์ตการลงทุน 10 อันดับแรกตามมูลค่าหลักทรัพย์ตามราคาตลาด พอร์ตการลงทุนมูลค่าหลักทรัพย์ตามราคาตลาดขนาดกลางและขนาดย่อมหมายถึงพอร์ตการลงทุนที่อยู่ในอันดับที่ 11 ถึง 100 ในมูลค่าหลักทรัพย์ตามราคาตลาด พอร์ตการลงทุนตามมูลค่าตลาดหมายถึงพอร์ตการลงทุน 100 อันดับแรกตามมูลค่าหลักทรัพย์ตามราคาตลาด

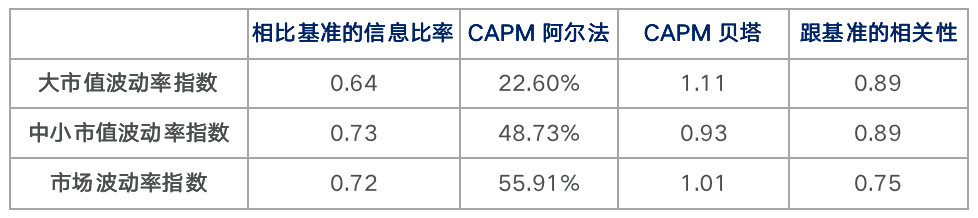

อัตราส่วนข้อมูลอธิบายถึงผลตอบแทนที่ปรับความเสี่ยงแล้วจากมุมมองของการจัดการเชิงรุกและวัดผลตอบแทนส่วนเกินที่เกิดจากหน่วยของความเสี่ยงเชิงรุก ยิ่งอัตราส่วนข้อมูลสูงเท่าใด ประสิทธิภาพของพอร์ตโฟลิโอก็จะยังคงมีประสิทธิภาพดีกว่าเกณฑ์มาตรฐาน จากสถิติของตลาดหุ้นและตราสารหนี้ มีเพียง 5% แรกของผู้จัดการกองทุนที่ใช้งานอยู่เท่านั้นที่สามารถรับอัตราส่วนข้อมูลที่เกิน 0.5การใช้มูลค่าหลักทรัพย์ตามราคาตลาดถ่วงน้ำหนักเป็นเกณฑ์มาตรฐาน ดัชนีถ่วงน้ำหนักด้วยความผันผวนได้รับอัตราส่วนข้อมูลเกิน 0.6 ซึ่งบ่งชี้ว่าประสิทธิภาพของดัชนีถ่วงน้ำหนักด้วยความผันผวนนั้นดีกว่าดัชนีถ่วงน้ำหนักตามมูลค่าตลาดอย่างมาก ดัชนีที่ถ่วงน้ำหนักด้วยความผันผวนยังเห็นผลตอบแทนที่ใช้งานอยู่อย่างมีนัยสำคัญจากเมตริกผลตอบแทนอัลฟ่า ไม่น่าแปลกใจเลย ด้วยเหตุผลดังกล่าวข้างต้น ค่าสัมประสิทธิ์เบต้าของดัชนีขนาดใหญ่และดัชนีความผันผวนของตลาดที่รวม Bitcoin เพิ่มขึ้น ในขณะที่ค่าเบต้าของดัชนีความผันผวนของตลาดขนาดเล็กลดลง

3. ประสิทธิภาพในรอบตลาดที่แตกต่างกัน

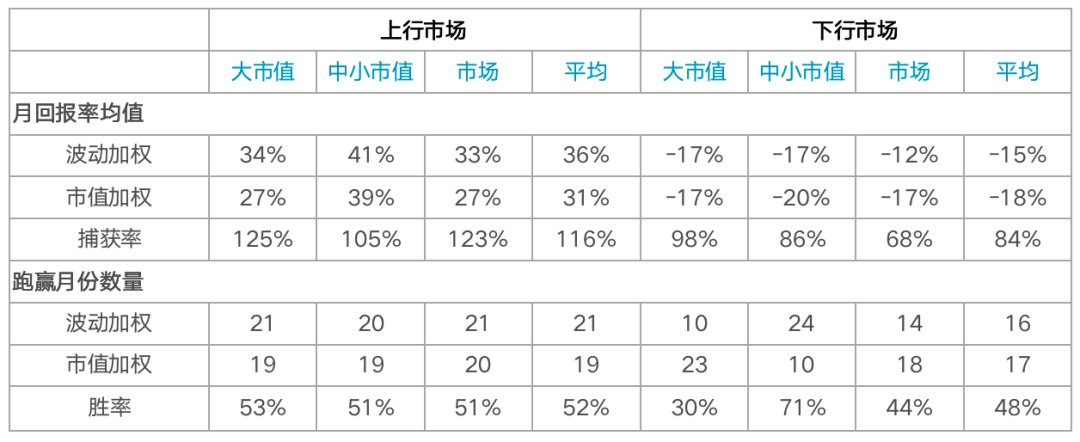

สุดท้าย มาดูกันว่าดัชนีที่ถ่วงน้ำหนักด้วยความผันผวนนั้นทำงานอย่างไรในตลาดขาขึ้นและขาลง ในตารางที่ 7 เราใช้ตัวบ่งชี้สองตัวเพื่อวัดประสิทธิภาพของดัชนีที่ถ่วงน้ำหนักด้วยความผันผวนภายใต้สภาวะตลาดที่แตกต่างกัน ได้แก่ อัตราผลตอบแทนเฉลี่ยรายเดือนและอัตราการชนะ ประเด็นสำคัญจากตารางคือความผันผวนที่ถ่วงน้ำหนักมากเกินไปทำให้ตลาดกลับหัวกลับหางในขณะที่จำกัดข้อเสียของมันในระดับหนึ่ง โดยเฉลี่ยแล้ว ดัชนีที่ถ่วงน้ำหนักด้วยความผันผวนได้รับ 116% ของเกณฑ์มาตรฐานในเดือนที่เป็นบวก และสูญเสียเพียง 84% ของเกณฑ์มาตรฐานในเดือนที่เป็นลบ นอกจากนี้ ความผันผวนที่ถ่วงน้ำหนักยังมีโอกาสสูงกว่าเกณฑ์มาตรฐานในตลาดขาขึ้นเล็กน้อย ซึ่งเห็นได้จากอัตราต่อรองที่มีประสิทธิภาพดีกว่า โดยเฉลี่ยแล้ว ค่าถ่วงน้ำหนักความผันผวนมีประสิทธิภาพดีกว่าเกณฑ์มาตรฐาน 52% ของเวลาทั้งหมดในตลาดขาขึ้น แต่เพียง 48% ของเวลาในตลาดล่าง อัตราการชนะของมูลค่าหลักทรัพย์ตามราคาตลาดขนาดใหญ่และดัชนีตลาดในตลาดดาวน์นั้นต่ำกว่าอย่างมากโดยเฉพาะดัชนีมูลค่าตามราคาตลาดขนาดใหญ่ เหตุผลก็คือ Bitcoin มีอัตราส่วนมูลค่าหลักทรัพย์ตามราคาตลาดที่ท่วมท้นและมีความผันผวนต่ำที่สุดในตลาดทั้งหมดซึ่งบิดเบือนผลกระทบของ ดัชนีถ่วงน้ำหนักผันผวน.. จากนี้ เรายังเห็นได้ว่าดัชนีที่ถ่วงน้ำหนักด้วยความผันผวนสามารถปกป้องดัชนีขนาดกลางและขนาดย่อมในตลาดดาวน์ได้เป็นอย่างดี และมีความเป็นไปได้สูงสุดที่จะทำผลงานได้ดีกว่าดัชนีอ้างอิงในตลาดดาวน์

คำอธิบายภาพ

คำอธิบายภาพ

สรุป

สรุป

การวิจัยและการปฏิบัติในตลาดหุ้นแสดงให้เห็นว่าการให้น้ำหนักความผันผวนสามารถให้โซลูชันการกระจายความเสี่ยงที่สมเหตุสมผลมากขึ้น ทำให้ความเสี่ยงของพอร์ตการลงทุนมีความสมดุลมากขึ้นการวิจัยของเราเกี่ยวกับดัชนีที่ถ่วงน้ำหนักด้วยความผันผวนของสกุลเงินดิจิทัลสรุปได้ดังต่อไปนี้:1. เนื่องจากโครงสร้างที่เป็นเอกลักษณ์ของตลาด cryptocurrency เอง ความผันผวนของดัชนีถ่วงน้ำหนักความผันผวนจึงสูงกว่าดัชนีถ่วงน้ำหนักมูลค่าหลักทรัพย์ตามราคาตลาดอย่างมาก อย่างไรก็ตาม ความผันผวนที่เพิ่มขึ้นมาจากความผันผวนขาขึ้นมากกว่า นั่นคือ ความผันผวนในเชิงบวกที่เกิดจากการถ่วงน้ำหนักความผันผวนจะสูงกว่าความผันผวนในเชิงลบ2. การให้น้ำหนักความผันผวนสามารถปรับปรุงประสิทธิภาพที่ปรับตามความเสี่ยงได้อย่างมาก ประสิทธิภาพที่ปรับตามความเสี่ยงซึ่งวัดโดยอัตราส่วน Sharpe และ Sortino ได้รับการปรับปรุงในดัชนี cryptocurrency ที่สำคัญ โดยเฉพาะอย่างยิ่งอัตราส่วน Sortino สิ่งนี้ชี้ให้เห็นว่าพอร์ตการลงทุนที่ถ่วงน้ำหนักด้วยความผันผวนสามารถได้รับผลตอบแทนส่วนเกินที่สูงขึ้นเมื่อแบกรับความเสี่ยงด้านลบในหน่วยเดียวกัน นอกจากนี้ อัตราส่วนข้อมูลและเมตริกผลตอบแทนแบบอัลฟ่า ซึ่งวัดความเสี่ยงและผลตอบแทนที่ใช้งานอยู่ แสดงให้เห็นว่าแนวทางที่ถ่วงน้ำหนักด้วยความผันผวนนั้นให้ผลตอบแทนที่มีนัยสำคัญ3. การให้น้ำหนักความผันผวนสามารถเอาชนะผลตอบแทนขาขึ้นของตลาดได้ ในขณะที่จำกัดผลตอบแทนขาลงในระดับหนึ่ง อย่างไรก็ตาม ผลการจัดการความเสี่ยงของตลาดดาวน์นี้มีประสิทธิภาพมากที่สุดสำหรับดัชนีมูลค่าหลักทรัพย์ตามราคาตลาดขนาดกลางและขนาดย่อม และความน่าจะเป็นที่จะทำผลงานได้ดีกว่าดัชนีอ้างอิงในตลาดดาวน์คือ 71% อย่างไรก็ตาม ดัชนีมูลค่าหลักทรัพย์ตามราคาตลาดขนาดใหญ่ที่ถ่วงน้ำหนักด้วยความผันผวนนั้นล้าหลังในตลาดขาลงอย่างมาก เหตุผลก็คือ Bitcoin มีอัตราส่วนมูลค่าหลักทรัพย์ตามราคาตลาดที่ท่วมท้นและมีความผันผวนต่ำที่สุดในตลาดทั้งหมดซึ่งบิดเบือนผลกระทบของดัชนีถ่วงน้ำหนักความผันผวน คาดว่าเมื่อตลาด crypto เติบโตขึ้น ดัชนีที่ถ่วงน้ำหนักด้วยความผันผวนจะสามารถมีบทบาทในการบริหารความเสี่ยงได้ดีขึ้นนอกจากนี้ ควรสังเกตว่าอาจมีข้อจำกัดด้านสภาพคล่องบางประการในดัชนีที่ถ่วงน้ำหนักด้วยความผันผวนสำหรับมูลค่าหลักทรัพย์ตามราคาตลาดขนาดกลางและขนาดย่อม นี่เป็นเพราะการถ่วงน้ำหนักความผันผวนจะเพิ่มน้ำหนักของเหรียญขนาดเล็กเมื่อเทียบกับการถ่วงน้ำหนักตามราคาตลาด และเหรียญขนาดเล็กในสกุลเงินดิจิทัลมักจะไม่มีสภาพคล่องอย่างฉาวโฉ่ ดังนั้นดัชนีถ่วงน้ำหนักความผันผวนของมูลค่าหลักทรัพย์ตามราคาตลาดขนาดกลางและขนาดย่อมอาจไม่เหมาะสมกับการจัดสรรเงินทุนขนาดใหญ่ในขั้นตอนนี้