新年最初の米経済指標は低調で、製造業PMIは再び1.5ポイント低下して47.9となり、昨年8月以来の低水準となった。同指数は2023年は12カ月のうち10カ月でマイナスとなる見通しだが、アトランタ連銀のGDPNowモデル予測も従来の2.26%から2.06%に引き下げられたほか、PMIのコメントでも、生産の減速がここ半年で最も速く、受注の落ち込みも悪化しており、製造業の景気も悪化していると指摘した。業界は第 4 四半期の GDP を押し下げる可能性があります。

今週は水曜日にISM製造業とJOLTS統計、木曜日に週間失業保険申請データ、金曜日にISMサービス産業と非農業部門雇用統計を含むデータ集約的な週となる予定で、雇用とCPIデータが年の始まりとなるはずだ。最大のリスクイベントだが、昨日の価格反応から判断すると、市場はこれらのデータが発表されるまで待つほど忍耐強くないかもしれない。

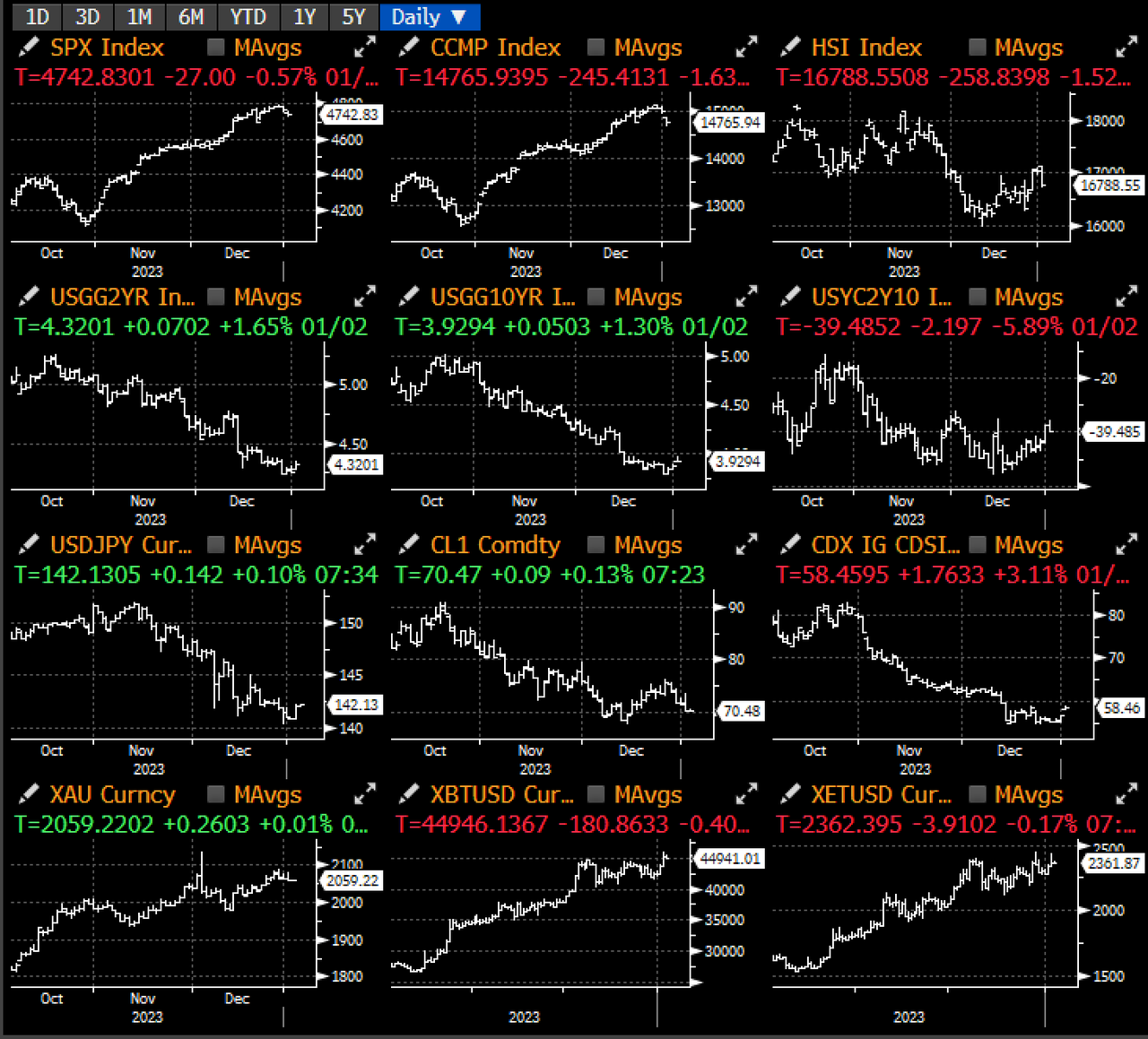

2024年の最初の取引日のテーマはリスク回避です。日本はまだ休暇中ですが、債券市場は非常に活発で(取引高は30日平均取引高の2倍を超えています)、リスク資産は全体的に下落しています、債券利回りは軒並み6ベーシスポイント上昇し、ナスダック指数は1.6%下落、原油価格は約2%下落し、ドルはほとんどの通貨に比べて上昇し、市場では連邦準備理事会が緩和政策を開始する確率が10%上昇すると予想されている。 3月の利下げ率は前週の85%から75%に低下し、6月時点で暗黙の利下げ幅は72ベーシスポイントまで低下し、最高値の83ベーシスポイントに達した。

企業が一時的な利回り低下と市場からの新たな資本の機会を捉えたため、債券供給は予想通り急激に回復し、17件を超える投資適格債が発行され、総供給量は290億ドルを超えました。また、最新の国庫借入見積もりは1,500ドルでした。 -1,750億米ドルとなり、供給消化の問題がさらに悪化し、10年米国債利回りが弱気傾向の4%近くに戻る原因となった。

トレーダーらは年初も引き続き慎重で、株式市場も全体的に軟調だった。バリュー株とディフェンシブ株は1%増と比較的好調だったが、モメンタム株とハイテク株はそれぞれ1.5%、2.5%下落した。商品市場も下落した。しかし、インフレ保護資産のパフォーマンスは比較的良好で(5年間のインフレスワップは4ベーシスポイント上昇)、投資家は今後の雇用統計(賃金上昇率)とCPIデータに上値保護を求める可能性があります。

個別銘柄に関しては、iPhoneの需要減退に対する懸念から一部のセルサイドアナリストが格付けを引き下げ、火曜日のアップルの株価は2.5%以上下落し、時価総額750億ドルが蒸発したほか、政府の輸出制限に対する懸念もあった。同日、エヌビディアと半導体指数全体が下落し、1日としては10月以来最大の3%以上下落し、テスラの第4四半期の納入実績がアナリストの予想を上回ったという朗報に影を落とした。

多少の市場の混乱にもかかわらず、株式投資家は引き続き強気で、市場はオプションのインプライド価格分布に基づくと、SPXが2024年に10%以上上昇する可能性が40%以上あると見ている一方、2年物25デルタのプット・プレミアムは最低水準にある。ほぼ20年ぶりの水準となっており、市場が下値保護に関心がないことを示している。

仮想通貨の面では、BTCは2022年後半以来初めて4万5000ドルを突破したが、ソラナ、アバランチ、リップルを含む主流のアルトコインは、ETF承認が最高潮に達しようとしているという期待に加え、過去24時間で約3%下落した。 . 、市場に新しいニュースはありません。BTC 先物清算データは、ロングサイドとショートサイドの両方で比較的バランスが取れています。このトレンドの波の間、暗黙のボラティリティと実際のボラティリティは高水準に留まっています。チャンスがあることが予想されます承認発表後も金利のスキューは明らかに上昇方向に偏っている。

ChatGPT 4.0 のプラグイン ストアで SignalPlus を検索すると、リアルタイムの暗号化情報を取得できます。最新情報をすぐに受け取りたい場合は、Twitter アカウント @SignalPlus_Web3 をフォローするか、WeChat グループ (アシスタント WeChat: xdengalin を追加)、Telegram グループ、および Discord コミュニティに参加して、より多くの友人と通信し、交流してください。

SignalPlus Official Website:https://www.signalplus.com