原作者:宜蘭、LDキャピタル

導入

8 月 22 日に Thorchain によって開始された新しい融資モジュールを徹底的に調査したところ、Terra LUNA の影が見つかりました。LUNA との類似点は、主にユーザーが預けた担保が RUNE と交換されるという事実に反映されています。 RUNE のインフレとデフレを決定する、つまり、LUNA が UST の変動性を吸収するのと同じように、RUNE はインフレとデフレを通じて RUNE 担保の為替レートの変動性を吸収しますが、その形式は次のとおりです。 (RUNE は融資、ローン ポジションのオープンとクローズに参加します。UST がアンカーされている場合は破壊され鋳造されますが、UST がアンカーされていない場合、LUNA は裁定取引者によって破壊され鋳造されます)) とその背後にあるリスク量 (LUNA には鋳造に上限がありません。RUNE)インフレとデフレの上限があり、合成資産によって抵当に入れられています) 物事は 50% だけ RUNE) 異なります。また、融資契約には厳格なリスク管理とリスク隔離措置が講じられているため、全体のリスクは比較的小さく、Terra LUNAのようなシステミックリスクは発生せず、たとえ負のスパイラルが発生したとしてもThorchainの他の機能に影響を与えることはありません。

1つ。 Thorchain 融資メカニズムを理解する

Thorchainレンディングの特徴は、無利子、清算リスクなし、期限なし(初回、最低融資期間は30日)であり、利用者にとってはショートUSDと複数のBTC/ETHを担保として保有することが本質となります。資産; プロトコルの場合、本質はショート BTC/ETH、ロング USD です。負債はTOR(ThornchainのUSDに相当)建てであるため、ユーザーはBTCを購入するゴールドスタンダードオプションのOTMコールに似ており、プロトコル/RUNEの保有者がカウンターパーティになります。

新しいローンを開設すると $RUNE 資産にデフレ効果が生じますが、ローンを閉じると $RUNE 資産にインフレ効果が生じます。 BTC担保はまずRUNEに変換され、次に破棄され、最後にRUNE交換に必要な資産が鋳造されます。この際、手数料を除いた担保価値と負債の差額がRUNEの正味破壊価値となります。

返済時に担保が上昇した場合、RUNEの価格が変わらない場合、必要な資産と交換するためにより多くのRUNEを鋳造する必要があり、インフレが発生しますが、RUNEの価格が上昇すれば、鋳造する必要はありません。 RUNEがたくさんあるという理想的な状況ですが、RUNEの価格が下がればインフレはさらに深刻になります。返済中に担保が下落した場合、RUNE 価格は変更されず、ユーザーは返済しないことを選択できます (鋳造は行われません)。

ローンの開始時と終了時に $BTC に対する RUNE の価値が同じままである場合、$RUNE には純インフレ効果はありません (燃焼額は鋳造額から為替手数料を差し引いた額と同じです)。ただし、ローンの開始と終了の間に RUNE に対する担保の価値が増加すると、$RUNE の供給に純インフレが発生します。

インフレ懸念に対処するために、借入規制が導入されています。また、鋳造により総供給量が 500 万 RUNE を超えた場合には、サーキット ブレーカーの設計もあります。この場合、準備金が(さらに鋳造するのではなく)ローンを償還するために介入し、融資設計全体が停止して使用が中止されますが、THORChainの他の部分は通常どおり機能し続けます。

したがって、融資プロセス全体がRUNEのインフレとデフレに与える影響はより大きくなりますが、全体の借入上限が低い場合、インフレとデフレには上限があり、RUNE担保為替レートが無限に上昇すると、最大デフレが最大となります。オープンポジションは現在 1500 万 * 0.33 (0.33 は融資レバーであり、変更される可能性があります) または 495 万 (将来増加する可能性があります) です。RUNE 担保為替レートが無限に低下する場合、インフレも 500 万以内に制御されますサーキットブレーカーによります。

具体的には、ユーザーが必要な資産の 50% を貸付するために担保の 200% を過剰担保にした場合、残りの 50% は償還時に RUNE 担保為替レートで鋳造されます。このステップは基本的に LUNA と似ていますが、Thorchain Lending メカニズムでは、ルーン バック部分が 50% のみで製品容量が小さいため、全体的なリスクは比較的小さく、Terra LUNA のようなシステミック リスクは生じません。部分的なリスク分離は、たとえ負のスパイラルが発生したとしても、Thorchain の他の機能に影響を与えないことを意味します。

1. 融資の設計は、ユーザーにとって価値の大幅なアウトオブバリューとリセット可能な行使価格を備えたロングオプションに似ていることをどのように理解するか。

アリスが 1 BTC を譲渡すると、50% の現金 (CR 200%) と、その現金で 1 BTC を購入する機会も得られます。

ローンを返済するときに(1か月後と仮定して)BTCが上昇した場合、アリスは借金(つまり、1か月前のBTCの価値の50%に相当)を返済し、このBTCを1か月前のBTC価格で購入します。金額が多くて 50 % を超えた場合、アリスは返済しないことを選択し、この協定はミント ルーンによって引き起こされるインフレを引き起こしません (アリスの場合、彼女はロングを達成できませんでした)。

2. 借入利息がないことをどのように理解すればよいですか?

これは、ユーザーが金利の代わりに複数のスワップ手数料を支払うものとみなされ、本質的には CDP 商品です。借入利息がかかると、ユーザーにとって商品の魅力はさらに薄れてしまいます。

融資プロセス全体は次のとおりです。

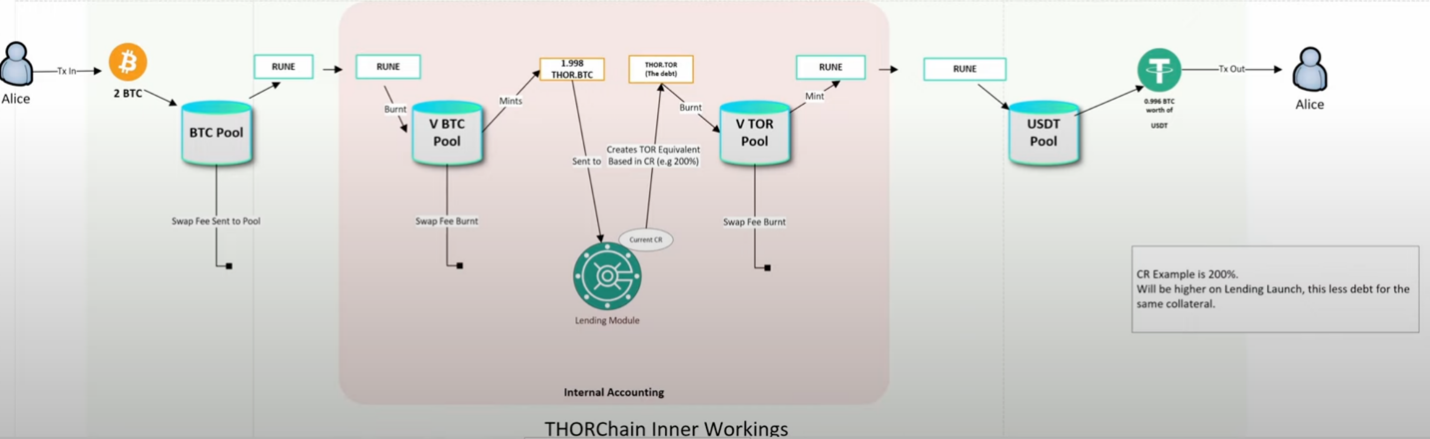

ユーザーはネイティブ資産(BTC、ETH、BNB、ATOM、AVAX、LTC、BCH、DOGE)を担保として預けますが、初期段階では担保はBTCとETHに限定されます。各債務ポジションが受け入れることができる担保の量 (債務ポジションの上限) は、ハードキャップ (1500 万)、貸出レバー、およびプール深度係数によって決まります。過剰担保により負債が生じ、利用可能な負債の割合は CR によって決まります。

借入: アリスは 1 BTC をデポジットします。この BTC は、まず BTC-RUNE スワップ プール内の RUNE と交換されます。これらの RUNE は V BTC プールに入り、破棄されてデリバティブ資産 Thor.BTC に変換されます。合成資産の担保は次のとおりです。製品の流動性は常に資産の 50% であり、残りの 50% は RUNE です。次に、デリバティブ資産 Thor.BTC が内部モジュールに送信されます。そこでは、融資額を決定する動的な CR (担保率) があり、Thor.Tor (USD に似た) トークンが会計方法として生成されます。ローン発生です。ここで行われる手順は完全に内部会計用であり、USDT ローンが生成されて、Alice に与えられます。

ローンを返済する: アリスが返済するとき、彼女はすべての USDT またはその他の Thorchain でサポートされている資産をプロトコルに送信し、それらを RUNE に変換します。RUNE は Tor を鋳造します。プロトコルは、ユーザーが Tor 建てのローンをすべて返済したかどうかを確認します。すべて返還されると、住宅ローンは解放され、派生担保 (Thor.BTC) に変換され、派生資産は RUNE にキャストバックされ、L1 BTC にスワップバックされます。このプロセス中に RUNE が鋳造されます。

なお、これらのスワップ・コンバートの際には手数料が発生します(1回の借入で最低4回分のスワップ手数料が発生します)ので、スワップ手数料を支払うためには、実際の返済額以上の返済総額が必要となります。このような複数の手数料の請求は、実際には利息の代わりと見なすことができます。損耗が大きいのに、RUNEという形で発生した手数料が潰れるという、まさにデフレです。

3. 清算や返済期限がないことをどのように理解すればよいですか?

TOR安定通貨建ての債務は固定されているため、実際、借り手は返済のために任意の資産を選択できますが、実際には市場を通じてRUNEに変換され、流動性プロバイダーや貯蓄者は自分の資産を借り手に直接貸し出すことはありません。プールは担保と借金の単なる交換媒体であり、プロセス全体がギャンブル行為であるため、清算は行われません。このプロトコルは、ユーザーが担保を取り戻すのに十分な TOR (全額返済) を返済するために RUNE を使用する必要があります。担保の価格が大幅に下落し、ユーザーが返済しないことを選択した場合(同時に、RUNE のこの部分は再鋳造されず、純額が破壊されます)。実際、プロトコルはユーザーの返済を望んでいないため、担保の価格が上昇し、RUNE の価格が下落した場合、ユーザーの返済はインフレを引き起こします。

4. 交換媒体としての RUNE のデフレとインフレーションをどのように理解すればよいですか?

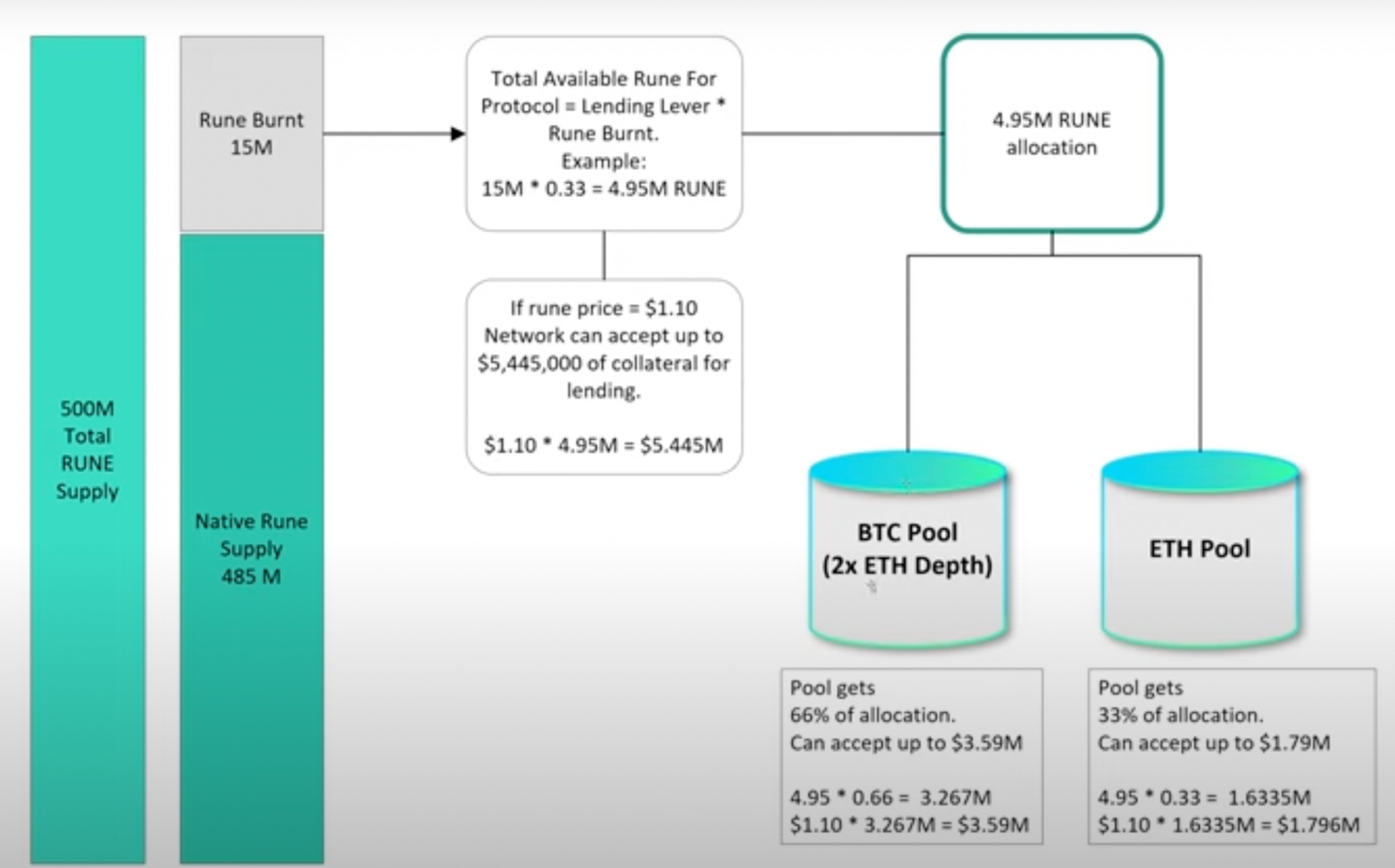

まず、全貸付プールの合計上限は、下図の灰色の部分のRUNE BurntにLendingレバーを乗じた値で決まり、1500万のRUNE Burntは、以前のプロトコルBurntを非実行した結果となります。 BEP 2/ERC 20 RUNE をアップグレードしました。したがって、プロトコルには現在 5 億 RUNE の最大供給量から 1,500 万のインフレ余地があることがわかります。

上記では、借入プロセス全体における RUNE の役割も紹介しています (メカニズムについては上記の部分を参照してください)。新しいローンを開始すると RUNE 資産にデフレ効果が生じますが、ローンを閉じると RUNE 資産にインフレ効果が生じます。

返済中に担保が上昇した場合、RUNE の価格が変わらない場合、必要な資産と交換するためにより多くの RUNE を鋳造する必要があり、インフレが発生します。RUNE の価格が上昇すれば、鋳造する必要はありません。 RUNE がたくさんあるという理想的な状況ですが、RUNE の価格が下落するとインフレがさらに深刻になります。返済中に担保が下落した場合、RUNE 価格は変更されず、ユーザーは返済しないことを選択できます (鋳造は行われません)。

ローンの開始時と終了時に BTC に対する RUNE の価値が同じままである場合、RUNE には純インフレ効果はありません (燃焼額は鋳造額から為替手数料を差し引いた額と同じです)。ただし、ローンの開始と終了の間にRUNEに対する担保資産の価値が増加した場合、RUNEの供給には純インフレが発生します。

インフレ懸念に対処するために、借入規制が導入されています。また、鋳造により総供給量が 500 万 RUNE を超えた場合には、サーキット ブレーカーの設計もあります。この場合、準備金が(さらに鋳造するのではなく)ローンを償還するために介入し、融資設計全体が停止して使用が中止されますが、THORChainの他の部分は通常どおり機能し続けます。

図のパラメータに基づいて計算すると、現在、すべての債務プールを合計すると、合計額はわずか 49 億 5000 万 RUNE になります。つまり、すべての債務ポジションは合計 495 万 RUNE 相当の担保を受け入れることができます。

Source:GrassRoots Crypto

リザーブ全体の RUNE Burnt は、すべての債務ポジションのバッファーであり、インフレが発生した最後の手段です。リザーブ内の RUNE Burnt* 貸付レバーの総額 (現在) 495 万が、それぞれの債務の深さに応じて分配されます。債務ポジションプール深さが深いほど、より多くのリザーブバッファーが存在します。たとえば、BTC 貸出プールの深さは ETH 貸出プールの深さの 2 倍となり、Rune Burnt*Lendingレバー*深さ係数の値になります。リザーブの金額は、この貸付プールで提供できる住宅ローンの最大限度額であるため、RUNE の価格が上昇すると、より多くの担保をこの貸付プールで受け入れることができます。また、貸出レバーと RUNE の価格によって、貸出プールが対応できる担保の上限が決定されることもわかります。

THORChainプロトコルとすべてのRUNE保有者は、あらゆる融資の取引相手となります。 RUNE のバーン/ミント メカニズムは、借金の開閉時に RUNE が (すべての RUNE 保有者の間で) 凝縮/希釈されることを意味します。 RUNE担保為替レートが低下するとインフレが発生し、その逆はデフレとなります。

5. CDP プロトコルは優れたオンチェーン ストレージ モデルですか?

Thorchainによって開始された融資の場合、これはそのような偽装された蓄積形式であり、融資と返済のプロセスに不可欠な媒体としてRUNEを使用し、破壊と鋳造のシナリオを追加します。

では、このストレージ モードには利点があるのでしょうか? まず、他のトラックのストレージ モードを見てみましょう。

CEX は、預金受領モデルの最も明白な受益者です。同時に、カストディアンとして、資金のこの部分が多くの場合により多くの収入を生み出すことができるためです(準備金が開示された後、収入のこの部分はユーザーの保管資金を保護する方法 セキュリティ これは規制の枠組みで明確にする必要があり、規制当局は通常、取引所が全額の準備金を持つことを望んでいます。

チェーンの状況はまったく異なります。

DEX は、預金を吸収した後、LP に対して高いインセンティブを提供する必要があるため、預金吸収の目的は流動性の深化であり、LP が提供する「預金」をそのまま利益創出に活用することはできず、巨額の準備金を通じて流動性の堀を形成している。

Pure Lending は、貯蓄を呼び込むために金利コストを支払う必要があるという点で Aave や Compound に似ています。モデル全体は従来の融資と変わりません。たとえば、借入ポジションの積極的な管理が必要であり、返済期限があります。

対照的に、CDP モデルは預金を誘致するためのより健全なモデルであり、住宅ローン資産のボラティリティが高いため、現在市場に出回っている超過担保 CDP のほとんどは、特定の資産を超過担保して一定量のステーブルコインを取得するユーザーです。 /その他の資産。このプロセスでは、CDP プロトコルは実際により多くの「デポジット」を受け取りました。そして、預金のこの部分に利息を支払う必要はありません。

Thorchain もこの CDP モデルに該当しますが、担保はどこにホストされているのでしょうか?実際、担保は流動性プールを通じて RUNE と交換されます。したがって、誰も担保を「保管」しません。 THORChainプールが健全で適切に機能している限り、預けられた担保はRUNEと交換され、裁定取引者は通常どおりプールのバランスを再調整します。担保が他の通貨に対して Thorchain の RUNE の通貨ペア プールに預けられていることがわかります。 BTC などの担保がプロトコルでホストされているのではなく流通市場に参入しているため、生成される負債は 100% 担保ですが、担保と負債の価値の差は RUNE の価値によって決まり、したがって、全体メカニクスはTerra LUNAに似た影を落とします。

キャピタルシンクは、Thorchain 融資が達成したい目標の 1 つである可能性があります。ユーザーの住宅ローン資産を使用して、スワップ プール内の資産流動性を確立します。ユーザーがローンを終了せず、RUNE の価格が大幅に下落しない限り、 、プロトコルは資産のまま、RUNEはデフレを生成し、良い好循環を形成します。もちろん、その逆は負のスパイラルを生み出します。

6. リスク

BTC などの担保はプロトコルでホストされるのではなく流通市場に参入しているため、生成される負債は 100% 担保ですが、担保と負債の価値の差は RUNE の価値によって決まり、機構全体 Terra LUNA に似た影。融資開始時に燃焼するRUNEと融資終了時に燃焼するRUNEは必ずしも一致しないため、デフレとインフレが発生し、返済中にRUNEの価格が上昇するとデフレが発生することも理解できます。逆に。 RUNE価格がポジションがオープンされたレンディングレバー価格を下回ると、サーキットブレーカーがトリガーされます。融資プロセス全体を通じて、RUNE の価格はデフレとインフレに決定的な役割を果たします。RUNE の価格が下落すると、多くのユーザーが融資を終了することを選択し、インフレのリスクは依然として高くなります。ただし、プロトコルは厳格なリスク管理とリスク分離措置を実装しているため、全体的なリスクは比較的小さく、Terra LUNAのようなシステミックリスクは発生せず、たとえ負のスパイラルが発生したとしても、Thorchainの他の機能に影響を与えることはありません。 。

Lending lever,CR の 3 つの要素と、さまざまな担保債務ポジションをオープンするかどうかが、Thorchain 融資リスク管理の 3 つの柱となっています。

さらに、Thorchain には盗難の歴史があり、そのコードは非常に複雑であり、Thorchain Lending には一時停止または修復が必要な脆弱性がある可能性もあります。

二。結論は

Thorchain Lending 製品の発売により、ネットワーク連携のメリット、取引量の増加、プール資本効率の向上がもたらされ、システムが実質収益を生み出すよう推進され、総保税総額が増加するため、Thorchain は総流通量を削減することで潜在的な上振れを得ることができます。 (RUNE では担保為替レートが上昇したとき)。

キャピタルシンク(蓄積はThorchain融資が達成したい目標である可能性があります)は、ユーザーの住宅ローン資産を使用してスワッププール内の資産流動性を確立します。ユーザーがローンを閉じず、RUNEの価格が大幅に下落しない限り、プロトコルは資産を保持し、RUNE デフレが発生すると、良い好循環が形成されます。

しかし実際には、インフレや負のスパイラルにつながる市場動向の逆転は十分に可能です。リスクを制御するために、Thorchain 融資は使用が制限されており、容量も小さくなっています。一般的に言えば、現在のキャップサイズ (最大 500 万 RUNE) に基づくと、デフレとインフレは RUNE の価格に基本的な影響を及ぼしません。

さらに、Thorchain はユーザーにとって資本効率が高くなく、CR が 200% ~ 500% の間であり、最終的には 300% ~ 400% の間で変動する可能性があり、純粋にレバレッジの観点から見ると最良の製品とは言えません。また、借入手数料はかかりませんが、複数の内部取引手数料が発生するため、ユーザーフレンドリーではありません。

融資製品を評価するだけでは、Thorchain defi 製品マトリックス全体の開発を表すことはできません。 Thorchain の他の製品に関する一連の分析が続きます。