著者: ローレンス・リー

著者: ローレンス・リー

1 はじめに

最近、BUSDの発行停止とUSDCのアンアンカーリング、そしてBinanceでのLQTYの開始により、分散型ステーブルコインとリクイティが再び市場のホットスポットとなっています。私たちは2021年のローンチ以来Liquityを追跡しており、完了しました「流動性: ステーブルコイン市場の新星」

一つの記事。 1年半が経過した現在、ノーガバナンスの概念を貫くリクイティ社はプロトコルレベルのアップデートを行っていないが、独自の基盤層をベースにしたチキンボンドなどのレゴ製品も存在する。

この記事では、読者にリクイティとステーブルコインについてより多くの視点をもたらすことを期待して、リクイティのビジネス展開と他のステーブルコインプロトコルと比較した競合を分析します。

副題

2.1 プロジェクトの事業範囲

副題

2.2 プロジェクトの歴史とロードマップ

2.2 プロジェクトの歴史とロードマップ

2023 年 3 月時点の Liquity プロジェクトの開始以来のハイライトを以下に示します。

2019.12 プロジェクトが発足しました。

2020.5 Liquity はホワイトペーパーの初版をリリースし、プロジェクト全体の中核となるフレームワーク (110% の住宅ローン金利、安定プール、回収モデル、償還システム、無利子融資を含む) が初版で構築されました。

2020.9 Polychain Capital主導のシードラウンドでの資金調達を完了。

2021.2 ホワイト ペーパーの更新版がリリースされました。新しいホワイト ペーパーは清算と安定性に焦点を当てており、回収モデルが再設計され、清算人のインセンティブが変更されています。

2021.3 Coinspect および Trail of Baits による監査が完了しました。

2021.3 Pantera Capital主導のAラウンド資金調達を完了。

2021.4.5 ETHメインネットワーク上でLiquityが正常に起動され、償還機能を除くすべての機能が正常に起動され、トークンLQTYも起動されました。

2021.4.19 償還機能が開始され、プロトコルTVLは100万ETHを超え、LUSDの流通量は12億を超えました。

2021.5.19 オンラインになって1か月が経ったリクイティは519エクストリーム市場を迎え、LUSDの流通量は16億から5億に減少し、プロトコルの安全性が最初に検証されました。

2021.6 Liquity は資産管理プラットフォーム DeFiSaver に統合されました。

2021.8 Liquityは資産管理プラットフォームInstadappに統合されました。

2021.8 チェーンリンクはLUSDの見積提供を開始しました。

2021.11 保険契約 インシュアランスはリクイティ社へ保険サービスの提供を開始しました。

2021.11 LUSDオンライン融資契約ラリ。

2021.11 ステーブルコインプロトコルのフェイがLUSDで1億ドルを購入。

2022.1 LQTY が Coinbase と Huobi に上場されました。

2022.4 リクイティはビットコインスイスと提携し、ローンサービスを開始します。

2022.8 LUSD オンライン融資プロトコル Aave。

2022.9 リクイティは、プロトコルに基づく流動性 (POL) メカニズムであるチキン ボンドと LUSD チキン ボンドを開始しました。

2022.11 LUSD オンライン融資契約オイラー。

2022.11 ステーブルコインプロトコルであるAngle Protocolは、担保としてLUSDを導入します。

2023.2 LQTY が Binance に上場。

2.3 コアチーム

Liquity は、ヨーロッパに拠点を置く 2 人のコアメンバーからなる実名チームです。創設者は Robert Lauko で、以前は Difinity の研究者であり、主にプロトコル設計全体を担当していました。もう一人の共同創設者は Rick Pardoe で、主に研究開発を担当しています。チーム全体の規模は10人程度です。

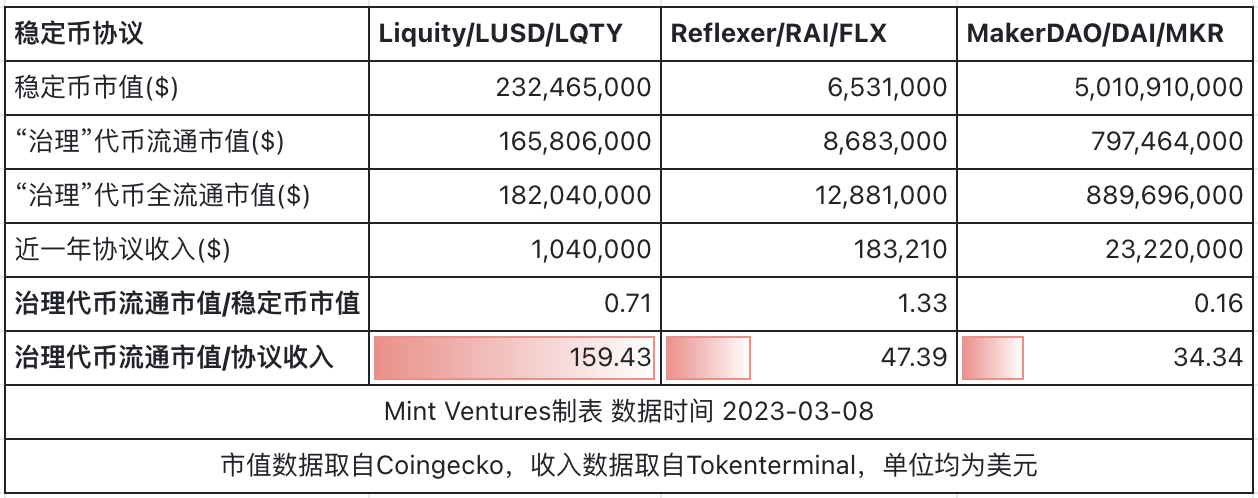

3. 事業分析

副題

3.1 トラック分析

流動性はステーブルコイン分散型ステーブルコイントラックに属します。ステーブルコインは、DeFi分野で最もネットワーク効果の高いトラックであり、前回のサイクルでは業界の平均成長率を大幅に上回る発展を遂げました。リフレクサー研究レポート

詳細な分析が にあり、核心点は次のとおりです。

決済の利便性と一般大衆の習慣により適合しているため、ステーブルコインは次のように BTC/ETH に取って代わりました。

スポット取引の基本決済通貨

市場で人気の無期限契約などの新しいデリバティブの決済通貨

ほとんどのプロジェクト当事者およびベンチャーキャピタル機関が投資および融資活動を行うための決済通貨

ステーブルコインの市場価値の増加が暗号市場の平均増加を上回っており、修正率も市場平均よりも小さいことがデータに反映されています。

ステーブルコインは、仮想通貨の基本的な決済通貨としての位置づけが市場参加者全員の意識にしっかりと確立されており、その市場規模は少なくとも仮想通貨全体の規模と同期して発展していくものであり、まだまだ大きな発展の余地が残されています。

過去2月から3月にかけて、ステーブルコイン市場構造に影響を与えたさらに2つの重要な出来事が発生しました。

2月末、ステーブルコイン発行会社Paxosの規制当局であるニューヨーク金融サービス局(NYDFS)は、証券を違法に発行したとしてSECからの告発に直面し、BUSDの発行を停止するよう同局に要請した。その後、バイナンスはステーブルコインを発行する世界中のパートナーを探し、TUSDのサポートに転じる一方で、分散型ステーブルコインも目指しており、リクイティのLUSDは現在イーサリアムネットワークの数少ないものの1つとなっている。完全に分散化されたステーブルコインであるバイナンスも、2月28日にLQTYをローンチしました。

3月初旬、シリコンバレー銀行(SVB)の破産によって米国の銀行危機が引き起こされた。 CircleはSVBに33億米ドルを保管しているため、この事件によりUSDCは0.9未満にアンアンカーされ、USDCへの依存度が高いDAIやFRAXなどの分散型ステーブルコインもアンアンカーされ、ステーブルコイン市場全体のプロジェクトが停止されました。大きな変動があった。米国連邦預金保険公社(FDIC)はすぐにSVBを引き継ぎましたが、連邦準備制度も銀行業界のリスクに対処するために銀行ターム資金調達プログラム(BTFP)を開始し、USDCはすぐにアンカーに戻りました。しかし、DeFiの世界ではUSDC、DAI、FRAXの普及率が高いため、この事件はステーブルコインの分散化に関する多くの議論を引き起こしました。この事件の影響で、LUSDの流通額も2億3000万ドルから2億6000万ドルに増加した。

これらの両方が、集中型/半分散型ステーブルコイン市場の信頼の危機を引き起こし、分散型ステーブルコインプロトコルの再評価も引き起こしました。

副題

3.2 経営状況

3.2 経営状況

3.2.1 Chicken Bonds

非ガバナンス機能のため、Liquity はローンチ後プロトコル レベルでの更新がほとんどなく、ローンチから約 2 年間でメジャーなアップデートは 2022 年 9 月末にローンチされた LUSD チキン ボンドのみです。ユースケースレベル まず、チキンボンドについて簡単に見てみましょう。

Liquity が立ち上げたチキンボンドは、厳密に言えば、POL (Protocol Owned Liquidity、プロトコルが所有する流動性) を動機付ける一連のソリューションであり、その最初の製品モジュールは LUSD のチキンボンドです。チキンボンドの目標は、ユーザーにより強固な元本保護を提供しながら、可能な限り低いコストで流動性を誘導する契約を支援することです。 Chicken Bonds は、今年の第 2 四半期に他のプロトコルに適用できるバージョンをリリースする予定です。理解を容易にするために、以下で言及するチキンボンドは LUSD のチキンボンドを指します。

Chicken Bonds 製品には次のコンセプトがあります。

bLUSD:boosted LUSD(エンハンスドLUSD)とは、チキンボンドの株式単位であり、チキンボンドの一連の設定により、bLUSDは名前の由来でもあるLUSDよりも多くのメリットを享受することができます。 bLUSDはいつでもチキンボンドからLUSDに交換できます。

LUSD 債券 NFT: LUSD 債券。事前に設定された時間利回り曲線に従って bLUSD と交換できます。

Chicken Bonds は内部で資金を 3 つのプールに分割します。

保留中のプール: 保留中のバケット。チキン ボンドに参加しているすべてのファンドが最初に保留中のプールに入ります。

リザーブ・プール: リザーブ・バケット、チキン・ボンドの内部簿記プロセスの概念。プール内の LUSD は、チキン・ボンド内のすべての LUSD (保留プール、永久プール、およびリザーブ・プール内の LUSD を含む) によって生成された収益を取得できます。リザーブプール内の金額は bLUSD の償還に対応します。

永続プール: 永続バケット。このプールの LUSD はユーザーに属さず、Liquity プロトコルに属します。

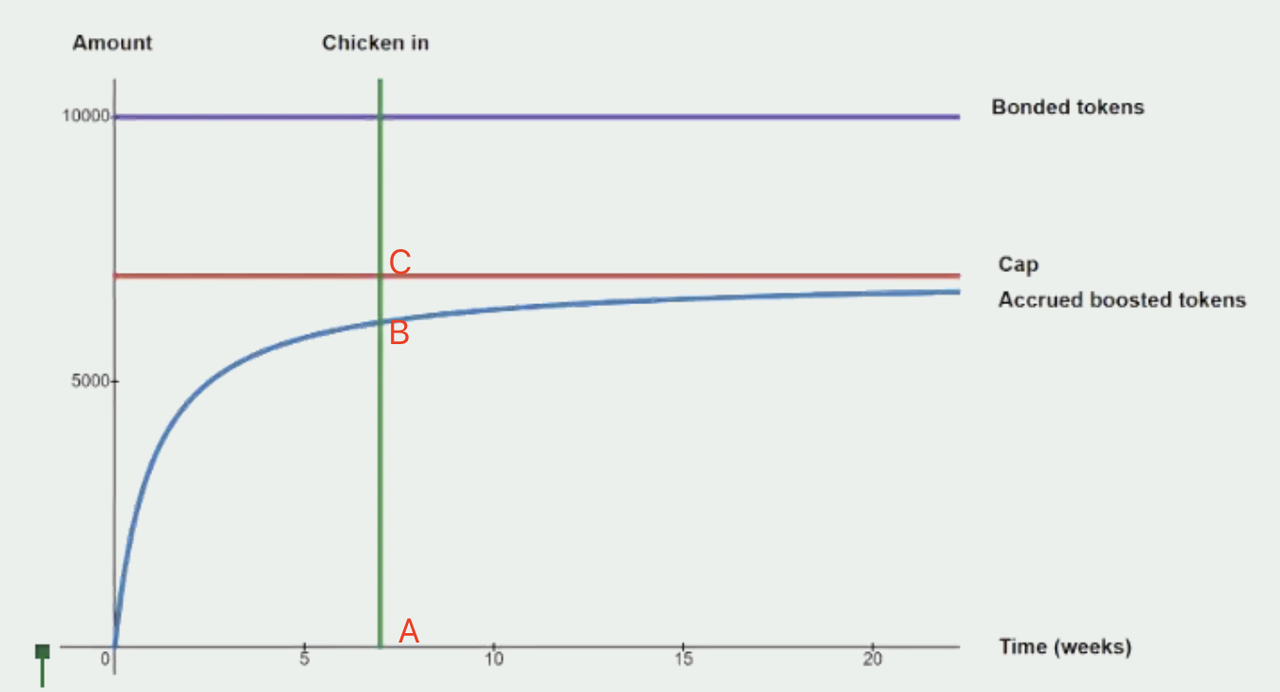

ビジネスにおけるその詳細な意味については、アリスが 10,000 LUSD でチキンボンドに参加する例を使用して説明します。

2. LUSD ボンド NFT を取得した後、アリスには 2 つの選択肢があります。bLUSD を受け取るか (チキンイン)、ボンドをキャンセルするか (チキンアウト) です。受け取りはいつでも行うことができ、受け取り金額はシステムによって事前に設定されたカーブに従って変化します。以下の図は、横軸が時間、縦軸が金額の時系列での受取金額の関係を示しています。アリスは最初に 10,000 LUSD (図の紫色の水平線の保税トークンに相当) を投資し、現在の bLUSD の償還価格 (つまり、bLUSD の正味価値) に応じて、アリスは最大金額の上限を計算できます。アリスが取得できる bLUSD の数 (= 10,000 / 償還価格、図の赤い水平線)。アリスが取得できるbLUSDの量(図の青い曲線)は、時間の経過とともに0から徐々に増加し、増加率は徐々に減少していることがわかります、つまり、初期段階でアリスが取得できるbLUSDは数が増えるのが早くなり、追跡はますます遅くなります。ただし、アリスが受け取ることのできる bLUSD の量は上限を超えることはありません (青い線は赤い線に限りなく近くなりますが、等しくはありません)。

画像の説明https://docs.chickenbonds.org/faq/economic-design

対応する収入曲線ソースを受け取る

3. アリスが請求のために 3% の手数料を支払った場合、彼女は曲線 (つまり、図の線分 AB) に従って対応する bLUSD を取得します。この時点で、アリスの 10,000 LUSD はステーブルプールではまだ変化していませんが、チキンボンドの内部簿記では、アリスの bLUSD に対応する LUSD の一部がペンディングプールからリザーブバケットに入り、3% の手数料と早期引き出しを諦めたLUSD(つまり図の線分BC)は永久プール(Permanent Bucket)に入ります。

単一ユーザーの観点から見ると、bLUSD を受け取るのが遅ければ遅いほど、より多くの bLUSD を獲得できますが、全体の収入の観点から見ると、bLUSD を受け取るのが遅いほど収入が増えるというわけではありません。それ自体の価値も(3 つのプールすべてからの LUSD マイニング収入)増加しているため、bLUSD を受け取るのが遅すぎるユーザーは、bLUSD の正味価値の増加から得られる収入が少なくなります。したがって、論理的には、bLUSDを受け取るのに最も理想的なタイミングは、受け取ることができるbLUSDの成長率(つまり、上図の曲線の上昇速度)= bLUSDの純額の成長率のときであるはずです。ただし、これは特定の計算式で計算できる結果ではなく、参加者の自由なゲームの結果です。

4. bLUSD を取得した後、アリスは bLUSD を償還 (Redeem) するか、bLUSD を売却することができます。両方の結果は、bLUSD を LUSD に変換することですが、償還は LUSD の元本と準備金プールからの収入の比率に対応します。 Chicken Bonds が公式に奨励した bLUSD+LUSD-3 CRV LP を通じて販売します。

5. アリスは、債券を受け取る前に債券をキャンセルする (チキン アウト) こともできます。キャンセル後、アリスは投資した 10,000 LUSD を取得でき、資金は保留中のプールからシステムから直接流出しますが、アリスの 10,000 LUSD は厩舎プールでは獲得できません。アリスに返されますが、予備プール内の他の人に分配されます。6. 永久プールの流動性は契約によって所有されますが、契約は元本のみを所有し、永久プールの資産によって生成される収益も準備金プールに属します。永久プール資金は安定したプールとイヤーンにありますプロトコルの安定性により有利なスキームによると

割り当てる。 Yearnを通じて投資すると、取得したLUSD-3 CRV LPトークンをConvexに投入し、収益も定期的にLUSDに変換され複利が実現します。

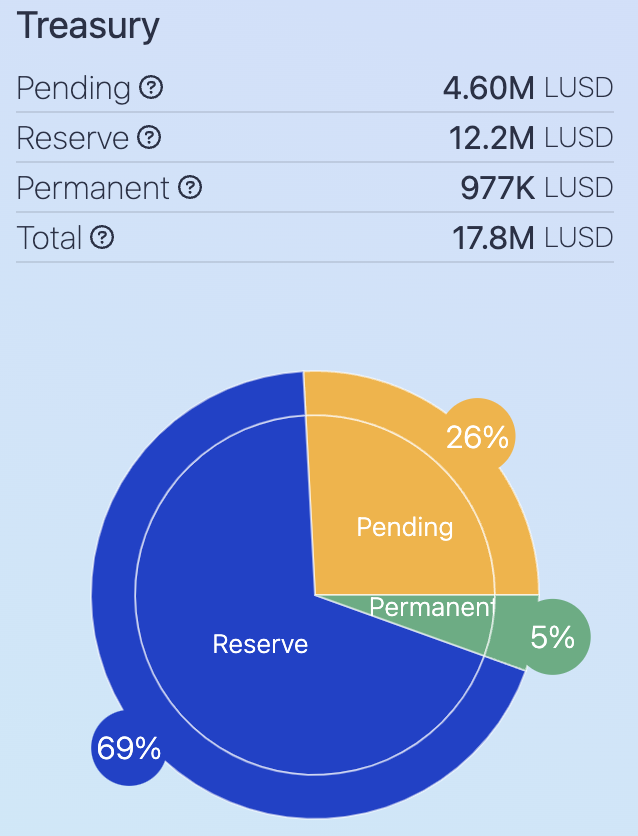

次の図は、これら 3 つのプールの LUSD の状況を示しています。

画像の説明 https://liquity.app/#/bonds

LUSDチキンボンドファンドの分配源

リザーブプールの TVL は、チキンボンドの合計 TVL の 69% を占めており、前述したように、チキンボンドに保管されている LUSD によって生成される収益はすべてリザーブプールに与えられます。 LUSD は LUSD のメリットをすべて享受しており、bLUSD は原資産(安定プールに保管されている LUSD)の収入を 1.44 倍(100/69)に増幅します。現在の安定プールLUSDの年利は7.35%、bLUSDの年利は11%です。両者の比率も 1.44 に非常に近いです。

チキンボンドの内部簿記におけるリザーブプール、安定プール、永久プールの概念を脇に置いて、ユーザーが預けたLUSDの実際の流れを観察すると、次のことがはっきりわかります。

また、チキンボンドは流動性の新たな原資産を拡大したり、新しい商品タイプを導入したりはせず、bLUSD収入の増加は完全に現在のLUSD保有者間のゼロサムゲームによるものであることもわかります。 Chicken Bonds は、Liquity に新しいユーザーやユースケースをもたらしませんでした。その規模の拡大はユーザーの自然な需要によるものではなく、初期のポンジ構造の促進によるものです。

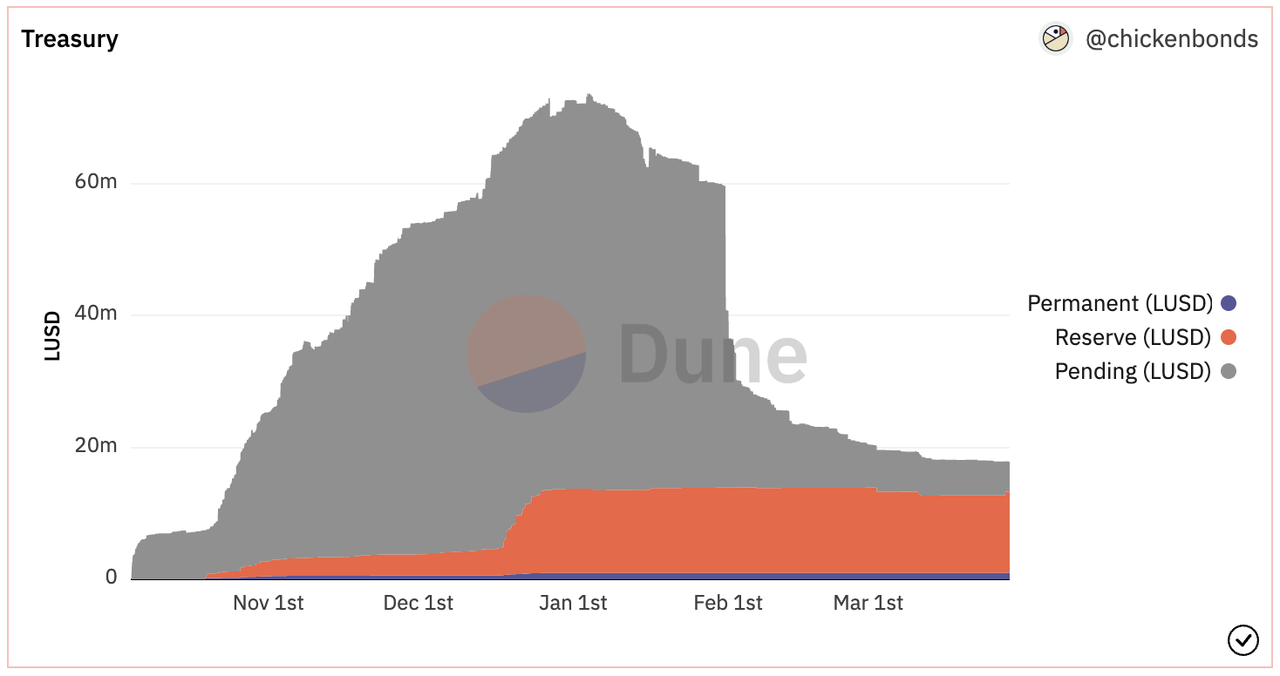

画像の説明 https://dune.com/chickenbonds/lusd

チキンボンド 3 プールの資金源変更

これは、TVL の全体的な分布と変化からも確認できます。

初期の頃は、リザーブプールに bLUSD がほとんどなかったため(初期段階で bLUSD を受け取ると損失が発生するため)、非常に高い bLUSD APR の魅力を受けてチキンボンドの TVL が急速に成長しました。 TVL は今年 1 月以前は真っ直ぐな状態にありました。

今年1月頃、多くのLUSDが受け取りを選択し、受け取ったbLUSDが増加し、bLUSDの収益率も低下しましたが、この時点で全体のTVLはゆっくりとトップに上昇しました。

1月以来、ますます多くのユーザーがbLUSDを敬遠し始めており、これはTVLの継続的な削減に反映されており、特に2月1日頃、チキンボンド全体のTVLは6,000万米ドルから3,000万米ドルまで急速に低下しました。現在の TVL は 2,000 万米ドル未満です。そして、チキンボンドの新規ユーザーの増加は頭打ちとなっている。

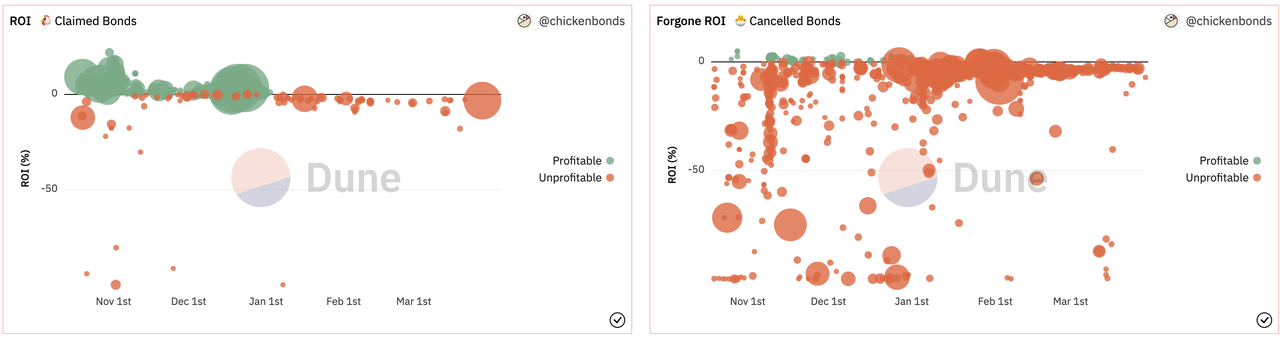

そして、チキンボンドのメカニズムの下では、これまでのところ、チキンボンドの参加ユーザーの大多数(まだ bLUSD を受け取っていない人、bLUSD を受け取った人、請求をキャンセルした人を含む)は、単純に入金する可能性が低くなります。安定したプールの喪失状態。チキンボンドの初期段階では、すべての参加ユーザーに対して長期的で大きな否定的なフィードバックがあり、チキンボンド製品の拡大に深刻な影響を及ぼします。以下の図に示すように、チキンボンドユーザー(つまり、チキンボンドのすべてのユーザー)が受け取った収益とキャンセルした収益は、それぞれ、赤い点が参加者の損失、緑の点が参加者の利益、そしてその規模を表していますドットは位置のサイズを表します。チキンボンドの運用から半年が経過した現在、大多数の参加者が依然として損失を抱えているか、すでに損失を抱えていることがわかります。https://dune.com/chickenbonds/lusd

ユーザーの申請およびユーザーのキャンセルのためのチキン ボンド ROI 状況ソース

また、その名前が示すように、チキンボンドには特定の債券属性があり、ユーザーは定期的な流動性の損失を犠牲にして利益を得る必要がありますが、チキンボンド商品の場合、流動性の損失によってもたらされる利益は高くありません( DeFiの世界では、ロックアップなしで年利10%を得るのは特に難しいことではありません)、この種の収入は時間の経過とともにますます低くなる可能性があります(TVL全体に対するリザーブプールの割合は上昇し続けるため)。これは、チキンボンドの将来の発展を制限する可能性がある重要な要因でもあります。チキンボンドに関しては、リクイティチームはかなりの意見を持っています。詳細なドキュメント

閲覧可能で、興味のある読者は勉強することができます。

3.2.2 流動性ビジネスの展開

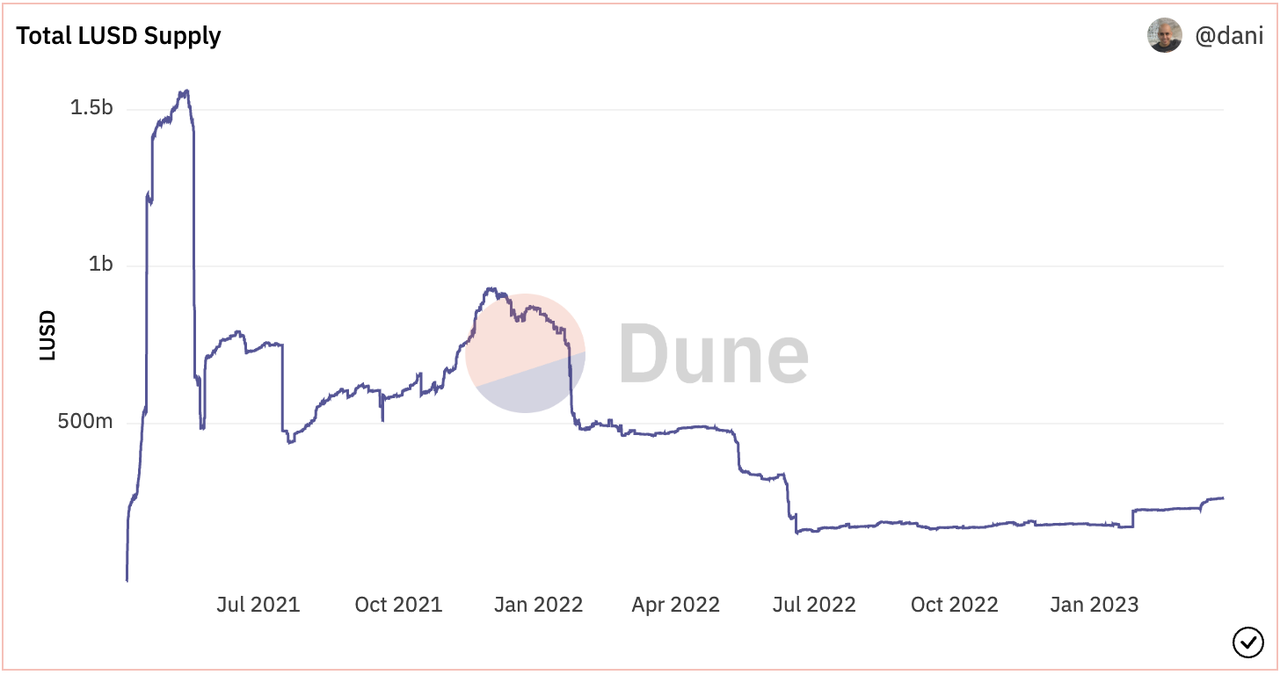

開始時は流動性が強気相場のピークにあり、ステーブルプール・債務再配分・回収モデルの優れた清算メカニズム設計、自然に他人を清算できるステーブルプールの特性、高いフレーミング年利率により、流動性は強気相場のピークに達していた。ライン初期のLQTYは多くのユーザーを魅了し、Liquityの商品を利用するようになり、LUSDの発行部数は開始から1ヶ月も経たないうちにあっという間に10億部を突破し、ピーク時にはLUSDの発行部数は10億に近づきました。 16億米ドル、契約のTVLは110万ETH(46億米ドル)を超えました。

画像の説明 https://dune.com/dani/Liquity

LUSD供給履歴ソース

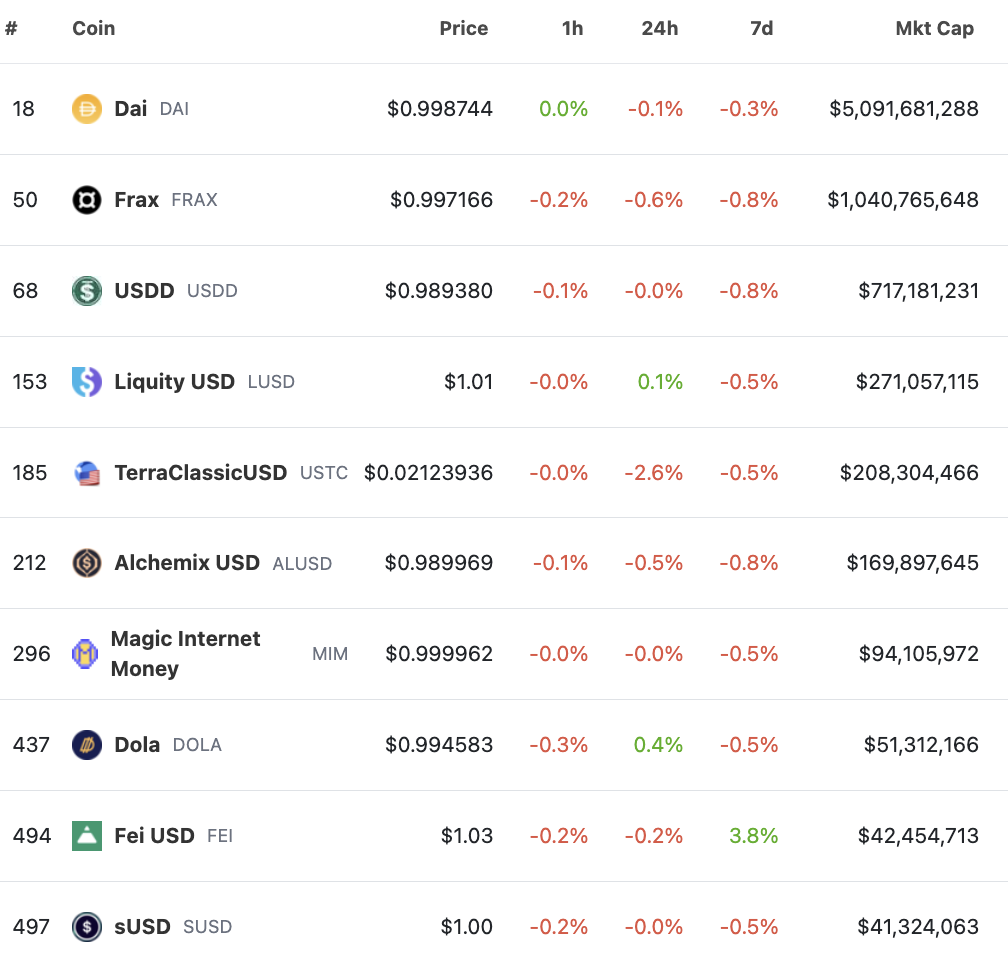

2月23日以来、BinanceはLQTYを開始し、USDCアンアンカーリングイベントはLiquityに良いユーザー増加をもたらし、現在、LUSDの発行規模は2億6,800万で、すべての分散型ステーブルコインの中でDAI、FRAX、USDDに次ぐ第3位にランクされています。この規模を達成するのは簡単ではありません。

画像の説明

画像の説明

ソースhttps://dune.com/dani/Liquity

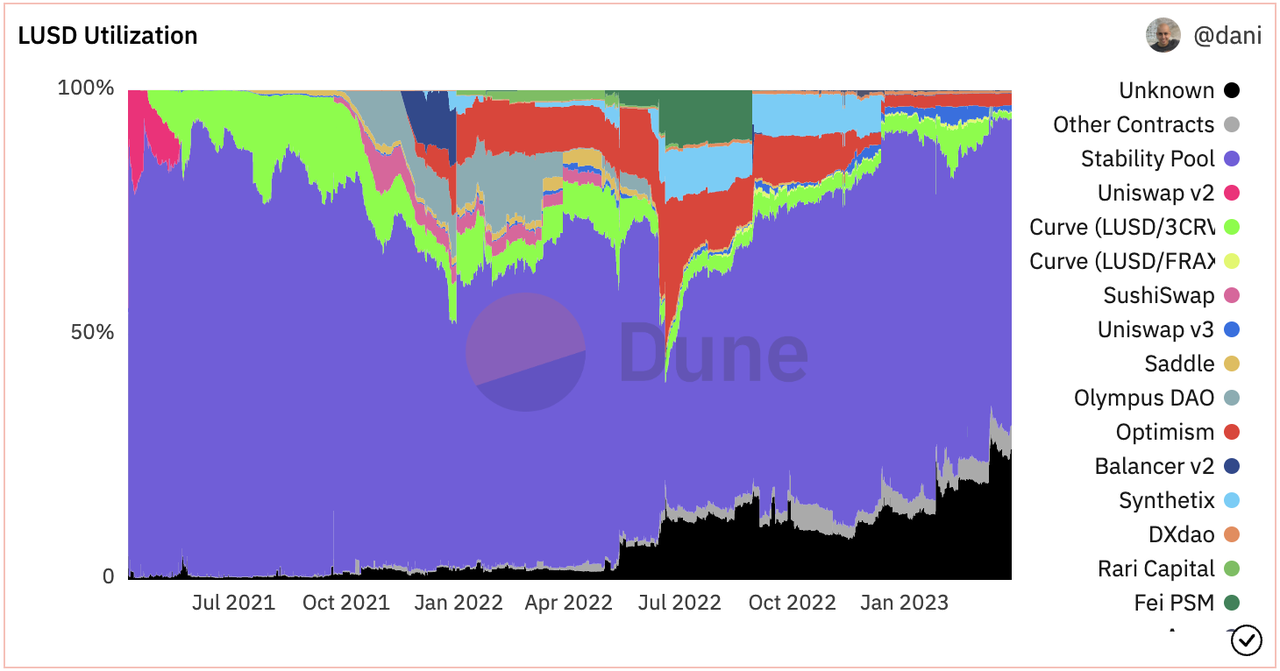

ただし、LUSD のユースケースの拡大は比較的一般的なものであり、大きな成果は見られていません。

ソースhttps://dune.com/dani/Liquity

ソース

LUSD 分配の観点から: 現在、LUSD の合計 64.6% がステーブル プールに存在しており、ステーブル プールの収入には LQTY トークン インセンティブに加えて ETH の清算報酬も含まれていますが、リクイティは合計 64.6% を清算しました。発売以来 1378 ETH、LQTY トークンのインセンティブ数は 2400 万に近く、ETH/LQTY の価格をいつ計算しても、両者の間には少なくとも 1 桁の差があります。これは、主に追加の LQTY 報酬を獲得するために、ユーザーが LUSD を生成するための安定したプールがあることを示しています。つまり、現在、LUSD の最大のユースケースは「オーガニック」ではなく、特にその後の LQTY 報酬削減の場合、Liquity の安定したプールがこの規模を維持できるかどうかも疑問であり、これについては 3.4 で詳しく説明します。 3.

安定したプールに加えて、LUSD (2.4%を占め、リクイティはオプティミズムから多くの公式OPトークンインセンティブを受け取っている)、Uniswap V3 (1.3%を占める)、およびCurveのLUSD-3 CRVを大量に配布しているOptimismネットワークプール(1.2%以上を占める)。これらのシナリオにおける LUSD の全体的な割合は高くありませんが、これはある程度、流動性のインセンティブのほとんどが安定プールのインセンティブに使用され、他のシナリオにはあまりインセンティブが存在しないためです。

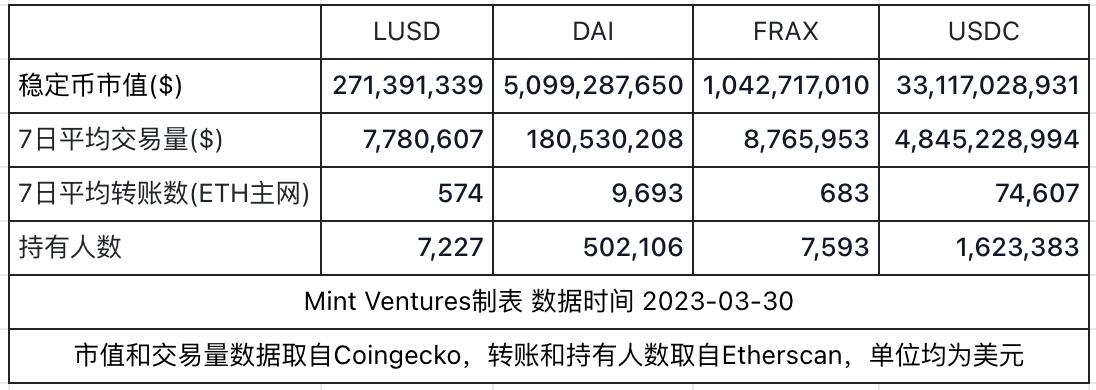

現時点では、取引ペアとして LUSD をサポートする集中型取引所はなく、オフライン決済における LUSD の使用例は多くありません。また、LUSD の 1 日あたりの平均取引量、転送量、保有者数を集計し、分散型ステーブルコインである DAI および FRAX と比較するとともに、ETH ネットワーク上で最もアクティブなステーブルコインも選択しました。 — 比較としてUSDC。

もちろん、これにはFRAXの現在の発行高、発行高、送金回数、保有者数などのデータから、LUSDが現在発行部数10.4億のFRAXに非常に近いことが分かります。 AMO からの流通量は約 7 億 8,500 万で、FRAX のこの部分を除くと、実際にユーザーが保有する FRAX の量は約 2 億 5,500 万となり、LUSD の流通市場価値に非常に近い値となります。現在代表的な分散型ステーブルコインであるDAIと比較すると、LUSDの取引量や送金回数は約20倍の差があり、保有者数の差はさらに大きい。これは、明らかなネットワーク効果により、ステーブルコイントラックによってもたらされる先行者利益も示しています。

要約すると、2 年間の開発を経て、リクイティの現在の事業展開は非常に満足のいくものであり、業界リーダーである DAI と比較すると依然として大きな差があります。他のステーブルコインの最近のリスクイベントにより、LUSD の推進がある程度促進されましたが、LUSD の全体的なユースケースの拡大は比較的一般的です。

副題

現在、リクイティは完全分散型ステーブルコインのリーダーですが、実際には、LUSDの競合相手は完全分散型ステーブルコインだけでなく、DAIやFRAXなどの「部分分散型」ステーブルコインや、集中型ステーブルコインUSDT、USDCなども存在します。もちろん、LUSDと直接競合する分散型の安定通貨です。

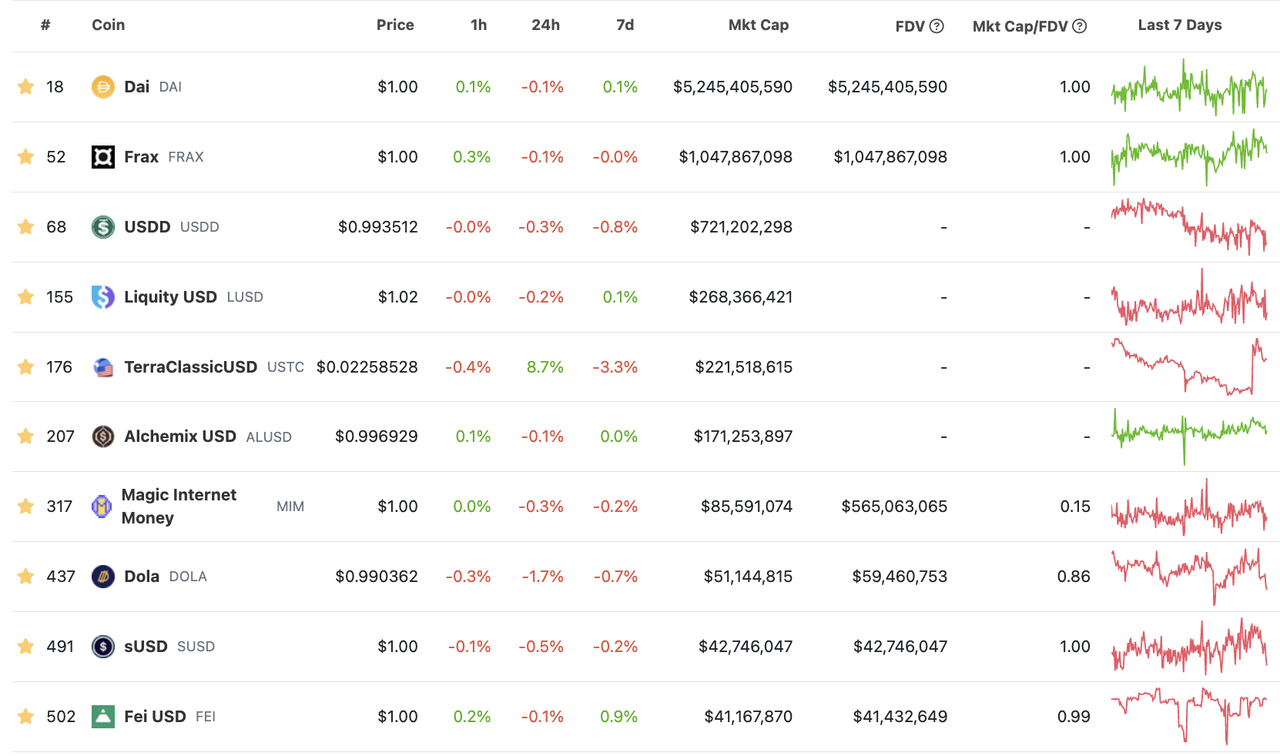

画像の説明

現在の分散型ステーブルコインの市場価値トップ 10、出典: Coingecko

3.3.1 分散化

完全な分散化は、流動性と LUSD の最も明白な利点です。現在のLUSDはETHの超過担保によってのみ生成されており、ETHは完全分散型資産であるため、LUSDも完全分散型資産となります。過去 2 か月間で上述した規制上の出来事から、分散化の利点をはっきりと感じることができます。

ステーブルコイン発行会社Paxosは規制当局によりステーブルコインBUSDの発行を停止されており、BUSDは今後1年以内に「ゼロに戻る」ことになる。 LUSDであれ、DAIであれ、FRAXであれ、どの企業も事業の完全停止を要求できる規制当局を持っていない。MakerDAOとFraxはRWA(実世界資産)事業を持っているか、持つ予定であるが、その可能性の方が高いかもしれない。規制されていますが、それでも、ステーブルコイン ビジネスの死活問題に関しては、分散型ステーブルコインの反脆弱性は集中型ステーブルコインよりもはるかに高いです。

USDC アンアンカーリングイベントは、DAI/FRAX のような半分散型ステーブルコインに対する LUSD のような完全分散型ステーブルコインの利点を示しています。 USDCはコンプライアンスと透明性の点で常にUSDTよりもはるかに優れており、それがDAIとFRAXがUSDCを選択した理由ですが、今回のRWAのリスクによるアンカー解除はほとんどの市場参加者にとって予想外でした。一方で、リスクは常に予期せぬところに現れることも示しています。仕組みの面では、LUSDは他の集中型ステーブルコインに依存していないため、集中型ステーブルコイン発行者の運営リスク、自らの信用リスク、現実世界の資産が直面する運営リスクなどを回避することができます。考えられるリスク。

sUSD と LUSD に加えて、上記のリストにある他の分散型ステーブルコインは、他の集中型ステーブルコインにかなりの程度依存しています。

DAI は現在、集中型ステーブルコインに 60% 以上依存しています。

FRAX担保の集中安定通貨資産が75%以上を占めています(Fraxが提供する分散比率による)。

alUSD、DOLA、agEUR などの分散型ステーブルコインでは、担保構成の半分以上が他のステーブルコイン (USDT、USDC、DAI) または他の DeFi プロトコルのステーブルコインの収入証明書から来ています。 60%を超えています。

分散化の重要性については、特にバイナンスがリクイティの優れた広告でもある LQTY を立ち上げて以来、市場はすでに比較的完全に理解しています。将来に目を向けると、米国における明らかな強力な規制傾向の下では、ステーブルコインに対する規制措置はリクイティにとってチャンスとなる可能性があり、リクイティは長期的にはその分散型特性から引き続き恩恵を受けるでしょう。

3.3.2 優れた機構設計存在する*「流動性: ステーブルコイン市場の新星」

※記事ではLiquityの全体的な仕組みを詳しく紹介しており、Liquityの全体的な仕組み設計についてはかなり楽観的です。 2年近くが経過したにもかかわらず、メカニズム設計の点でリクイティに近づくことができる新しいステーブルコイン製品はまだ見つかっていません。要約すると、Liquity の優れたメカニズム設計は次の点にあります。

LiquityはプロトコルレベルでLUSDの価格をおおよそ[0.995~1.1]の間で固定し、市場のすべてのユーザーに範囲外の非常に便利な裁定取引の機会を提供することで、完全な分散化を前提とした比較を実現します。ある種の価格安定は、すべての市場参加者に良好な安定期待を与えるでしょう。

安定したプールと清算人として事前に合意された安定したプールのおかげで、Liquity は複雑で面倒なオークションプロセスを必要とせずにリアルタイムの清算を実現します。リアルタイムのクリアにより、極端な場合にネットワークの輻輳によって引き起こされるシステムへの潜在的なセキュリティ リスクを回避し、プロトコルのセキュリティをより効果的に保証できます。同時に、ステーブルプールはLUSDの自然なユースケースももたらし、ステーブルプールは清算ペナルティを得ることができるため、市場が急落した場合、通常、ステーブルプール内のLUSDはより高いリターンを得ることができます。安定したプールに加えて、リクイティの清算システムは、清算プールの潜在的な不足を補うために債務の再配分と回収モデルも設計しており、それによってかなりのレベルの安全性を実現しており、リクイティはそのローンチ以来 2 年間市場で生き残ることに成功しています。急激な変動も裏付けられる。トークンの使用例のレベルを反映して、LQTY は MKR や FLX のようなシステムに対する最後の貸し手として機能する必要がありません。

上記のような優れた仕組み設計により、Liquity はステーブルコインプロトコルの中で最も多くのフォークを保有しています。 DeFiLlamaの統計によると、合計16のプロトコルがLiquityをフォークしており、MakerDAOとFrax Financeの4つをはるかに上回っています。 Liquity の長期にわたる発展の根源は、優れた機構設計にあります。

副題

3.4 流動性の競争上の欠点

他のステーブルコインプロジェクトと比較して、Liquity独自のプロトコルには多くの革新があり、いくつかの機能も物議を醸しており、それがプロトコルに競争上の特定の不利な点ももたらしています。

3.4.1 ガバナンスの不在

ガバナンスがないことは、議論する価値のあるリクイティの特徴です。 Liquity のノーガバナンスへのこだわりは非常に徹底しており、チーム自体はフロントエンドを実行せず、プロトコルパラメータは事前に作成されたアルゴリズムによって更新されます。誰もが Liquity プロトコルのコードを更新することは不可能であるため、トークンはLQTY ガバナンス機能はなく、プロトコルの鋳造と償還手数料からの収益の一部のみが存在します。

もちろん、ガバナンスが存在しないと、流動性に次のような多くのメリットがもたらされます。

個人または小グループの行動と協定全体の長期目標との間の矛盾を回避することで、退屈な協定政治を回避することもできます。前者の例としては、UniswapのDeFi教育基金事件、SushiSwapとアブラカダブラチームの信頼問題など、数え切れないほどあるが、後者の典型的な例は、Uniswapがクロスチェーンを行う際のクロスチェーンブリッジ選定の全プロセスである。 BNB チェーンへ、さまざまな関心事 グループでのディスカッションと、Layerzero と Wormhole のどちらを選択するかについての投票。

プロトコルのセキュリティがさらに保証されています。 Liquityは運用開始2年目でセキュリティインシデントは一度も発生していない レンディング/ステーブルコインのプロトコルとしては非常に珍しいと言える コンパウンドと同様に安定しているが、インセンティブパラメータの問題によりCOMPの過剰発行を引き起こしている。また、Liquity はコードを更新しないため、時間が経つにつれてコードが壊れる可能性は低くなります。プロトコルレベルでのさらなる分散化。現在の Dapp アーキテクチャでは、フロントエンド モジュールはまだ多かれ少なかれ集中型サービスに依存していますが、Liquity はフロントエンドを実行しないため、集中型サービスへの依存をプロトコル レベルでさらに免除できます。実際の例から始めると、これの明白な利点は、リクイティが OFAC 制裁と同様のトルネード キャッシュ事件を回避できることです。Uniswap や Aave などのプロトコルは、一部の API プロバイダーによるエラーにより、一部のユーザーを誤って禁止してしまいました

状況。

著者は、ガバナンスがないことが Liquity の欠点である可能性があると述べました。その主な理由は、ガバナンスがないという特性により、Liquity プロトコルのユースケースの拡張と新しい変化に適応する能力が制限されるからです。

前述したように、現在の LUSD のユースケース拡大は成功していないと考えられており、これもある程度のガバナンスの欠如が原因です。 Liquity によって予約されている予備 LQTY トークンは 200 万のみで、残りの LQTY はコードで指定されており、変更できません。これにより、Liquity がさらなるユースケースの拡大と運用活動を行うには不十分となり、たとえば、Liquity は 2022 年のステーブルコイン分野における最大の物語であるカーブ戦争には基本的に参加しませんでした。

別の例として、ETH マージと上海アップグレード後、ETH はステーキングにますます関与し、メインネットワーク上で流通する ETH の大部分は担保されたデリバティブ (リキッド ステーキング デリバティブ) の形で存在する可能性があります。 ETHを担保として使用するすべてのステーブルコインプロトコルについて、LSDをサポートするかどうか、およびLSDをサポートする方法は議論する必要がある問題ですが、Liquityの非統治メカニズムの下では、Liquityが新しいバージョンを発行しない限り、そうでない場合、協定はこれらに適応できません新しい変化。しかし、この変更に適応しない場合、ETH の 40% ~ 50% (ETH プレッジ率が 40% ~ 50% であると仮定) が LUSD の担保として使用できなくなり、さらに制限される可能性があります。 ETHのみを担保として使用する流動性の上限。

著者は、ガバナンスへの意欲は、プロジェクト開発に対して一定のレベルで責任を負うチームの意欲の表れでもあると考えています。DeFi の世界には現在いくつかの明確なビジネスモデルがありますが、さまざまな領域ですでに絶対的な主要な合意が存在します。 5 年、さらには 10 年の視点で見ても、DeFi の開発と革新は依然として非常に急速であり、さまざまな分野で競合他社が出現し続けています。絶え間なく変化する外部環境において、熱心に働き、業界を深く理解しているチームが、あらゆるプロジェクトの長期的な成功の鍵となります。

DeFi OG の開発から、ガバナンスとチームの重要性を理解するのは難しくありません。

Uniswap は V2 ですでに市場を支配していたにもかかわらず、V3 バージョンの製品を発売し、それ以来 NFT 取引関連ビジネスを拡大し始めました。

ETHLend の初期のピア 2 ピア レンディング製品からピア 2 プール製品、その後の Aave v3 と新しく発行された安定通貨 GHO に至るまで、Aave のビジネス形態と境界は変化してきました。

Synthetix は、イーサリアム メインネットのデリバティブ取引市場で、安定通貨の v1 バージョンから v2 バージョンに移行しましたが、毎日の取引高が 2000 万円のオプティミズム ネットワークに長期間にわたって取引していた人は 50 人未満にすぎませんでした。最大 5 億米ドルで、その後新たに設計された v3 バージョンに移行しましたが、製品の形状と想像力の間にはまだギャップがありました。

Curve のプロトコル全体はガバナンスを中心に設計されており、チームは非価値資産の取引に切り込むために Curve の v2 バージョンを立ち上げ、また crvUSD の立ち上げの準備も進めています。

現在主要な「分散型」ステーブルコイン プロトコルである MakerDAO と Frax Finance のチームは、変更に対処するためにプロトコルの調整も積極的に行っています。

MakerDAOのステーブルコインはSAI(DAIのシングルモーゲージバージョン)からDAIに変更され、312以降は価格を安定させるためにStable VaultとPSM(価格安定化モジュール)をローンチし、積極的に調整するためにD 3M(DAI直接預金モデル)をローンチしました。市場の需要と供給を把握し、RWA(Real World Assets)の導入を推進します。最近、MakerDAO は融資事業の拡大と LSD 市場への参入を準備しており、事業のより迅速な推進を目的として、MakerDAO をより多くのサブ DAO に分割する組織変更を実施しました。 PSM と RWA ビジネスの推進により MakerDAO は分散化とトラストレス性からますます逸脱してきましたが、DAI と MKR の保有者にとっては、その時点での契約にとってより有益な選択をしました。

Frax はもともとアルゴリズム安定通貨として設立されましたが、アルゴリズム安定通貨の物語が市場に認識されなくなったとき、Frax は需給調整に間に合うように AMO (アルゴリズムベースの市場運営コントローラー) モジュールを立ち上げました。それ以来、FPI、Fraxswap、Fraxlend、ステーキングビジネスにも事業を拡大し、Curve Warにも積極的に参加し、ビジネスの境界は拡大し続けており、FXSトークンの市場価値ランキングもずっと上昇しています。

上記のようなプロトコルのビジネス方向の変更やプロトコル モジュールの更新は、ガバナンスのない Liquity にとって困難です。著者は、いかなるガバナンスもステーブルコイン プロトコルの究極の追求にはなり得ないと信じています。プロトコル全体が開発の成熟した状態に達したとき、ガバナンスはプロトコルのセキュリティをより適切に維持し、人間の支配から生じる可能性のあるさまざまな問題を回避するのに役立ちません。しかし、DeFi全体、さらにはWeb3分野の精力的な発展が始まってまだ5年も経っていない状況で、彼らが自ら変化の権利を放棄した場合、その後の環境変化や後発企業との熾烈な競争に対処することは困難になるだろう。

3.4.2 契約料金体系

流動性に関して議論する価値のあるもう 1 つの問題は、無利子貸付と無利子貸付によってもたらされる契約の全体的な料金体系です。 Liquity での貸し借りには利子はかかりませんが、キャスティングと償還には手数料がかかります。この手数料比率は事前に設定されたアルゴリズムによって制御されますが、Liquity プロトコルが実行されている場合、ほとんどの場合 0.5% です。 。

すべての分散型ステーブルコイン プロトコルを見ると、(清算収益を除く)収益を得る一般的な方法が次の 3 つあることがわかります。

利息を請求することによって。ステーブルコインを生成するために他の資産を抵当に入れることは住宅ローンとして理解でき、ローンには利子を支払う必要があります。これは、MakerDAO の DAI などのステーブルコインの最も伝統的な課金方法でもあります。PSM モジュールによって生成された DAI を除き、他のすべての DAI は利息 (安定化手数料、安定化手数料) を支払う必要があり、異なる Vault ごとに異なる利息が請求されます。パラメータはガバナンスを通じて変更できます。

鋳造/償還手数料を請求することによって。ユーザーは、ステーブルコインの鋳造時または担保の償還時に、プロトコルに一定の割合の手数料を支払うだけで済みます。このような手数料アプローチをとるプロトコルは通常、ユーザーにステーブルコインを長期間保持することを奨励します。

公開市場操作を通じて。これは、ステーブルコインプロトコル当事者がステーブルコインを直接鋳造または破棄する特定の方法を習得し、ステーブルコインをキャストした後、MakerDAOのD 3MやAMOモジュールなどの対応するマイニングプールに送信して収入を得るということを意味します。フラックス・ファイナンス。

いくつかの分散型ステーブルコインのプロトコル収入を得る方法を見てみましょう。

MakerDAOの収入獲得方法は1と3です

Frax Financeの収益獲得方法は2と3です

21年末から22年初めにかけての激しいDeFi2.0構想では、安定通貨協定を代表するアブラカダブラ(安定通貨はMIM)の収入獲得方法が1と2

もう 1 つの DeFi 2.0 の代表的なものは、安定通貨プロトコル Alchemix (安定通貨は ALUSD です) に比較的特殊であり、このプロトコルはユーザーに直接金利や手数料を請求するのではなく、ユーザー資産から得られる収入の 10% を分配します。この方法も本質的には1とみなせますが、利息の支払いが別の形に変わります。

Liquityの収益獲得方法は2

Reflexer Finance が得るもう 1 つの完全分散型ステーブルコインの収入は 1

たった2. この課金方法には多くの問題点がある一方で、通常は収入が跳ね上がり、収入が安定していない; 規模での持続的な収益性。

ステーブルコインプロジェクト当事者(またはガバナンストークンの保有者)にとって、ステーブルコイン契約の貸借対照表の観点から見ると、流通しているステーブルコインは彼らの負債であり、契約は償還の責任を負う必要がありますが、ユーザーの担保はそれは彼らの財産です。ステーブルコインの規模から恩恵を受けられない場合、それは債務規模の増加が所得水準の増加に対応していないことを意味しますが、債務規模の増加は実際にはより大きなリスクテイクを意味しており、リスクと利益が不平等であることは、契約所有者 (LQTY 保有者) にとって非常に不利です。以前のようにリフレクサー・ファイナンス調査レポート

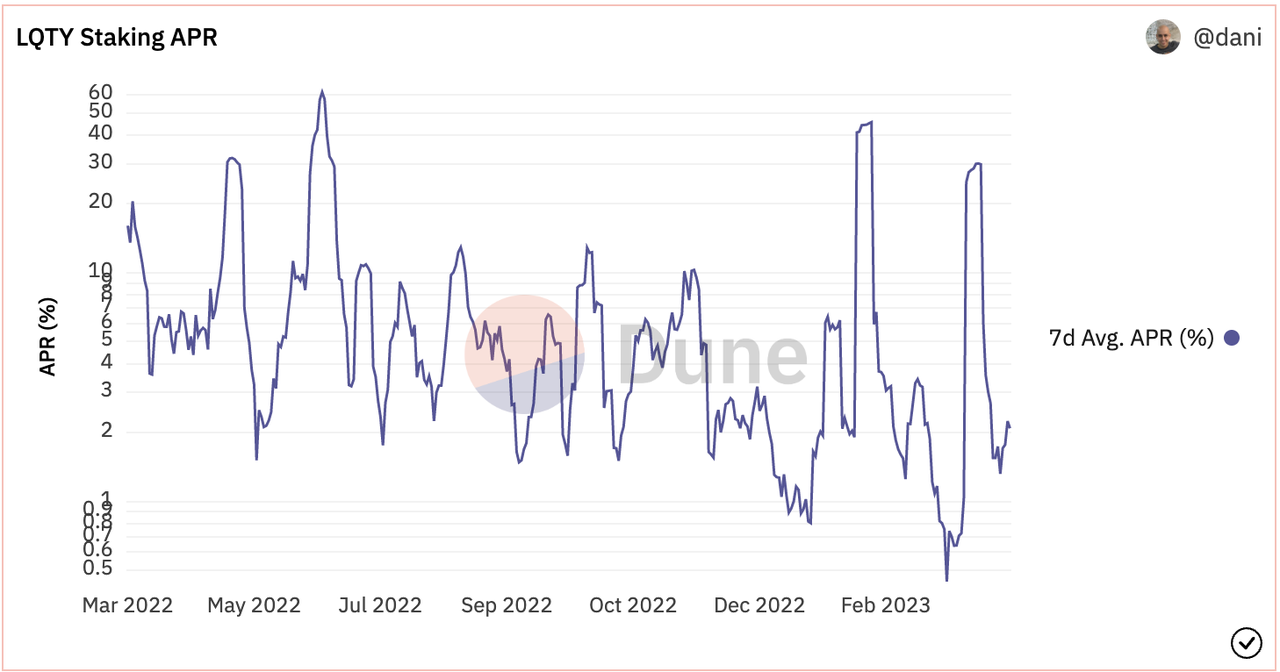

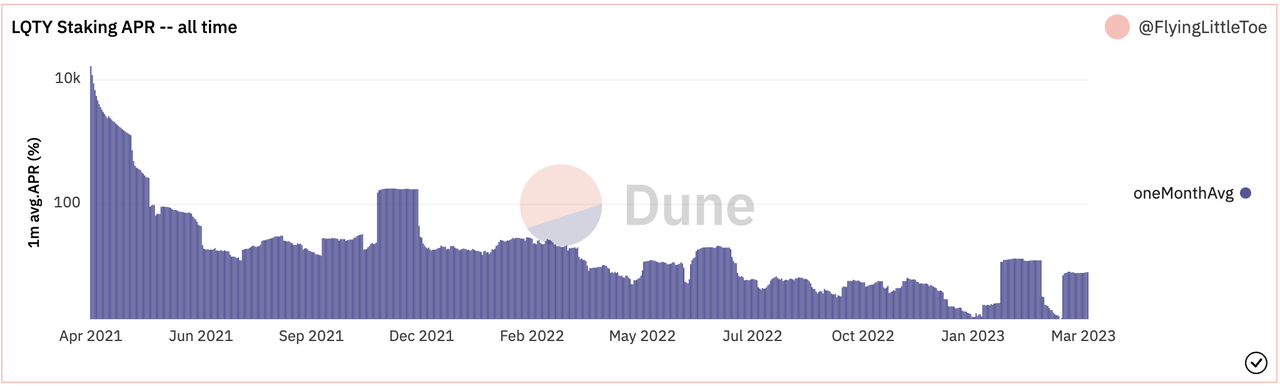

もう 1 つの直感的な感覚は、LQTY ステーキングの APR が非常に低いということであり、過去 1 年間の LQTY ステーキングの平均 APR は約 5% でした。しかし、LQTY にはガバナンス機能がなく、唯一の使用例は契約のキャスティング料金と償還料金を得るためにステークすることだけであり、この低い APR もコミュニティの結束には役立っておりません。

画像の説明 https://dune.com/dani/Liquity

実際、ステーブルコインプロトコルでは、金利に比べて鋳造手数料が比較的高く設定されており、プロトコルの規模拡大段階で参加ユーザーに手数料を「前倒し」して割り当てることができるため、プロトコルの難局を乗り切るのに非常に効果的です。開始段階であると同時に、トークンの高い利回りはコミュニティの結束力を高めるのにも役立ちます。 Fraxの立ち上げ当初、プロトコル収入はキャスト/償還手数料のみでしたが、立ち上げから3か月も経たないうちにすでにAMOのアイデアを提案し、投資、融資、流動性を含めて21年10月に立ち上げに成功しました。 . セクシュアリティなどのさまざまなAMOにおいて、契約による収入源はより複雑かつ多様化しており、収入水準も大幅に上昇しています。

画像の説明 https://app.frax.finance/amos

Liquity契約初年度のLQTYのステーキング収益率も平均30%以上と比較的高く、将来的にチャージ方法を変更できれば、ユーザーが保有するLUSDを長期間使用できるそれがユーザーに利益をもたらすのであれば、この契約はより効果的な第二のテイクオフを達成する可能性もあります。

画像の説明https://dune.com/FlyingLittleToe/liquity

QTY 過去のステーキング APR (30 日間平均 APR) ソース

残念ながら、リクイティの非ガバナンスモデルでは、同様の調整は不可能です。

3.4.3 将来のインセンティブが不十分

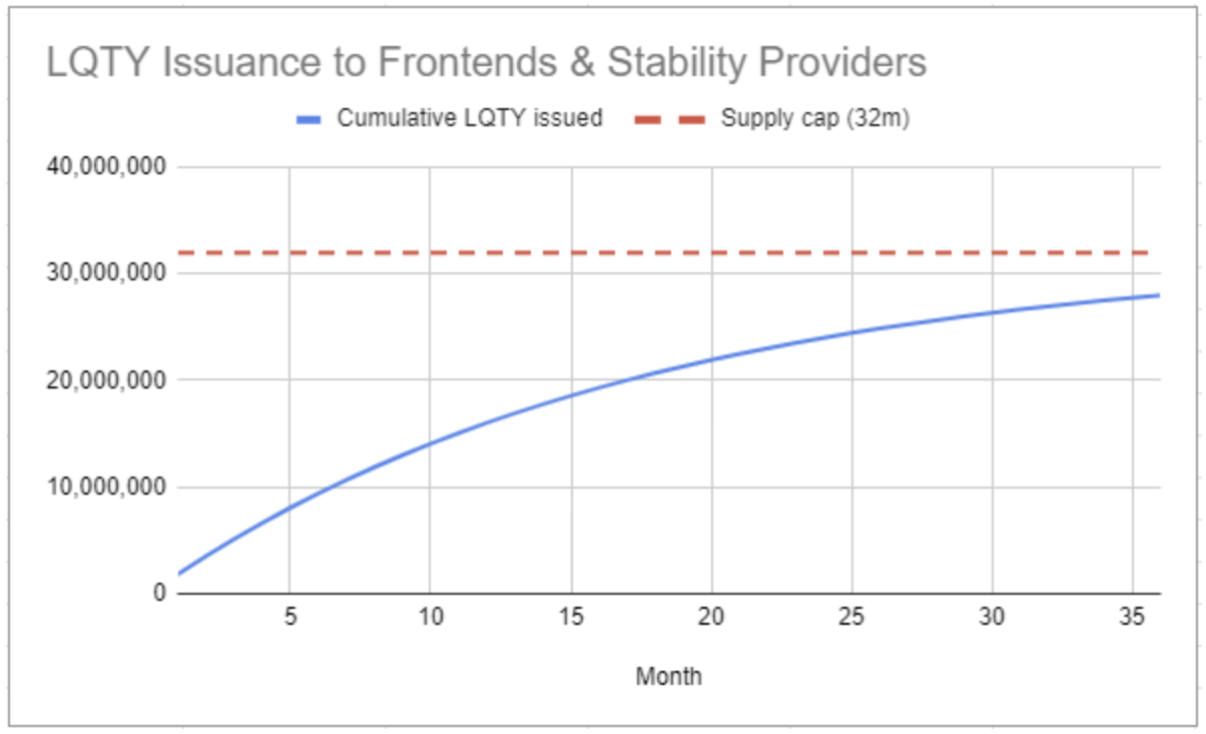

32, 000,インセンティブの問題に関しては、LQTYのトークン配分を見直す必要があります。 LQTY の総額は 100,000,000 (1 億) で、2021 年 4 月 5 日に Liquity メインネットが開始されるときにリリースされ、そのうち 35.3% が以下を含む Liquity コミュニティに割り当てられます。

1, 333,000 LQTY が LQTY 報酬プールに割り当てられます。これらのトークンは、安定したプールの預金を奨励するために使用され、累積発行量は次の関数に従います: 32,000,000 ( 1 – 0.5 ^n ) (n は発行からの年数)。つまり、発行部数は徐々に減り、初年度は 1,600 万部が配布され、2 年目は 800 万部が配布されます。

2, 000,000 LQTY はコミュニティ予備基金として予約されています。

画像の説明

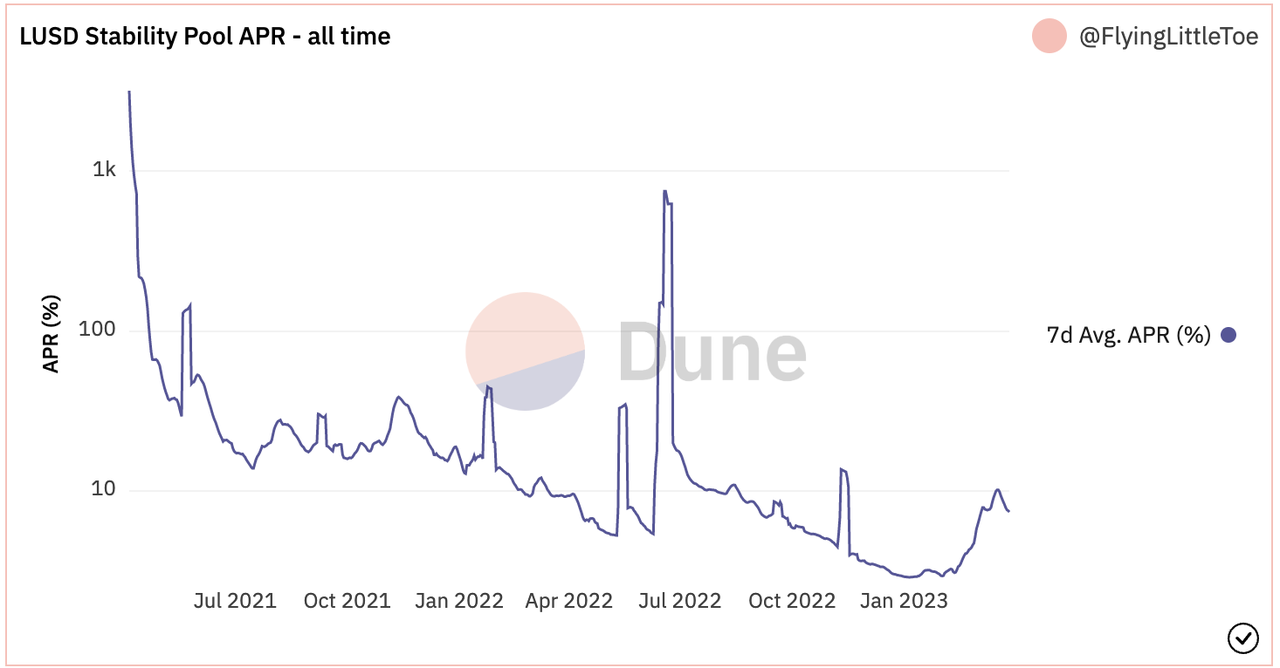

コミュニティに割り当てられた LQTY の分布から、LQTY の主なインセンティブは安定したプールであり、LQTY の 90% が安定したプールに割り当てられていることがわかります。 Liquity が最初に開始されたとき、ステーブル プールの収入は確かに非常に高く、21 年間のほとんどで 20% 以上でした。このように高く安定したステーブルコインの収入は、ユーザーを Liquity の使用に引き付けるのに十分です。

画像の説明

安定したプールの過去の APR ソース https://dune.com/FlyingLittleToe/liquidy

現在、リクイティはオンラインになってからほぼ 24 か月が経過しています。上記の安定したプール用に予約されている LQTY は 800 万のみです。2023 年 4 月から 2024 年 4 月までに、400 万 LQTY がリリース可能です。現在の価格 2.2 U で計算すると、来年には、安定プールのインセンティブに使用される LQTY はわずか 880 万米ドルですが、LUSD の現在の流通量は 2 億 6,800 万個です。一方で、すでに安定プールにある LUSD に対する LQTY のインセンティブ効果は、は弱まっており、APR は 10% または 5% 未満になるでしょう。それは正常 (8.8/268 = 3.7%) であり、LUSD の現在の主な収益シナリオは安定したプールに預けることです。このような低い APR の下でも同じ規模を維持することができます; インセンティブ より多くのユーザーに Liquity プロトコルへの参加を促すことも難しくなります。

著者は、流動性プロトコルは(成長どころか)インセンティブなしで同じ規模を維持できるほど成長していないと考えていますが、LQTYにはインフレ計画がなく、その後の開発はさらなる課題に直面する可能性があります。

3.5 概要

この記事では、リクイティの革新的なプロダクトであるチキンボンドのプロダクトロジックと開発、およびリクイティのビジネス展開を分析しました。一般的に、リクイティは 2 年間の激しい市場変動をうまく乗り越え、現在、発行規模の点で分散型ステーブルコインのトップ 4 にランクされていますが、これを達成するのは簡単なことではありません。ただし、ユースケースの拡大という観点から見ると、Liquity によって達成される成果は比較的平凡です。

さらに、私たちはリクイティの競争の長所と短所を分析しました。現在のステーブルコイン市場では、完全に分散化された物語と優れた製品メカニズム設計により、ステーブルコイン規制の段階的な強化はリクイティにとって継続的な利益であると見なすことができます。より暗号化され分散化されたステーブルコインのオプションを市場とユーザーに提供します。しかし、Liquity の非ガバナンスと手数料構造の問題は、LUSD のユースケースの拡大と契約の高収入にも影響を及ぼしており、LQTY を重ね合わせることで将来に向けて確保されているインセンティブはそれほど多くなく、Liquity の将来の発展は依然として大きな課題に直面しています。