文章

オリジナルコンピレーション:ブロックユニコーン

画像の説明

文章

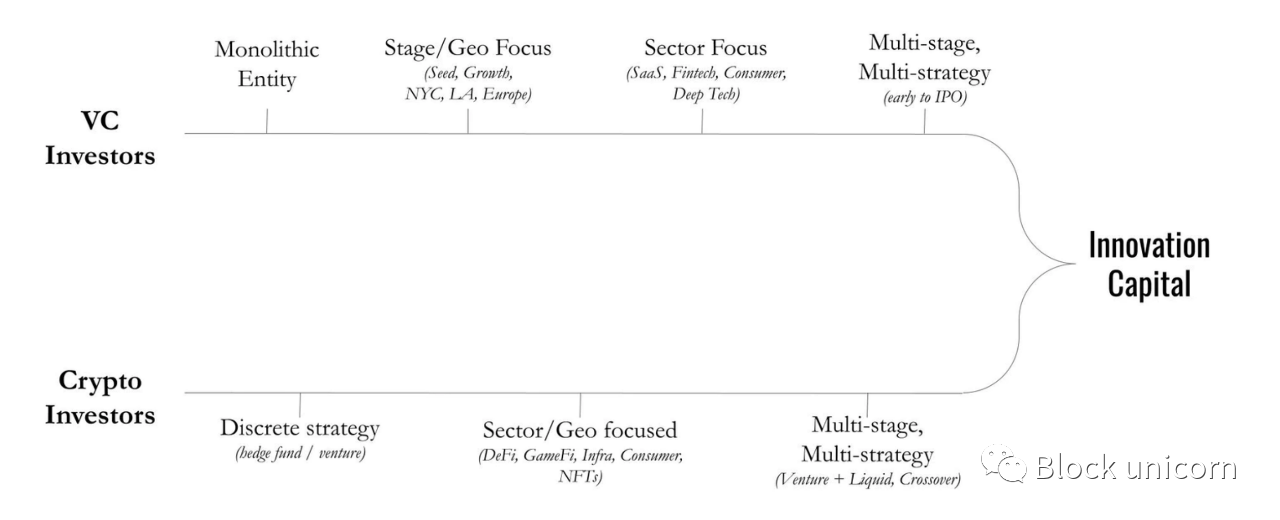

金融の歴史を見ると、強気サイクル中に金融機関が集まり始め、より多くの競争を傘下に収めようとしていることは明らかです。これは投資銀行業界でも起こり、現在では伝統的にベンチャーキャピタルと呼ばれるものでも起こりました。

多くの資産クラスの初期段階では、特定の資産クラスを信じる特定のファンドが存在し、特定の LP (リミテッド・パートナー) がこの資産クラスの差別化を推進したり、地理などの他の重点領域を推進したりして、ファンド・マネージャーをさまざまなカテゴリーに分けます。 。

これは2016年に仮想通貨業界で起こり、当初の資金調達戦略が大きく異なることが多かった多くの仮想通貨ヘッジファンドやベンチャーファンドの台頭が見られたときだった(この時期、当社はこれらのファンドのいくつかをCompoundで支援しており、最も注目に値するのはMulticoin Capital、1confirmation)。そして、2021年以降、各機関が暗号資産マネージャーへの導入のために別の資金を調達し始めると、再び同じことが起こります。

2016 年 (そしておそらく 2021 年) に私たちが目にしたのは、プロジェクトの立ち上げ方法の違い (私募を調達しないことを選択する人もいます) の機会だけでなく、意味のあるアルファのために、重大な「クロスオーバー」が存在するという暗号資産クラス内での明確な認識です。まだニッチな資産クラスで、初期の管理者が複数の戦略アプローチで暗号通貨を攻撃し、それによって「制度的」になる。

これを反映して、従来のベンチャーキャピタルは、マルチステージ企業に拡大することでより多くの資本を蓄積し、より多くのアルファ/ベータを獲得することを目的として、独自のステージ固有の資金サイクルを経ています。この期間中、これは国境を越えたファンドの台頭によって進み、公的市場から民間市場に浸透しました。

DeFi と NFT の台頭により、同様のパラダイムが出現し始め、その結果、現在の複数の DeFi および NFT ファンドが誕生しました。 2021年2月の時点で、私はNFTファンドマネージャーへの投資を個人から(シンジケート経由で)公募し、最終的にはより大きな機関投資家向けNFTファンドのLPになりました。

画像の説明

部門ごとに大規模チーム→ステージ→匿名チーム

ベンチャーキャピタルの歴史を見てみると、中小企業への投資(グレイロックによるフィレーンズ・ベースメントへの初期投資)から資本集約型ビジネス(半導体企業など)への投資まで(非常に不完全ですが)要約できます。 ) 限界費用ビジネスである私たちは、ソフトウェアに投資し、~*テクノロジー*~ (それが何を意味するにせよ) に投資します。

今日の世界では、テクノロジーは私たちが行うすべてのことの底流となっており、概念としてのテクノロジーが今後数十年間で世界の変曲点の大部分を生み出すと私は確信しています。

最初のレベルのタイトル

NFTとベンチャーファンド

過去 18 か月間で、複数のベンチャー ファンドが NFT への投資を開始しました (明確にするために、Variant、1confirmation などの以前のファンドも同様に投資を行っています)。2016 年から 2018 年に見られたように、多くの場合、LP の承認を求めています。さまざまな GP (私を含む) が、トークンの直接購入および/または SAFT (SAFT は契約上のもの) を可能にする LPA (パートナーシップ契約) 修正条項を閲覧したとき。投資は、投資家の忠誠心に報いるため、特定のイベントの下で将来のトークン配布に対する企業の権利と引き換えに行われます。長期保有)。

NFT は最終的には、トークン化された資産として動作する、より広範な暗号エコシステムの一部とみなされます。私たちの多くは、ネイティブ資産としての NFT にはさまざまな種類の資産が含まれると信じていますが、これらのファンドの大部分は、流動的なビジュアル資産ではなく、NFT を中心に構築されており、おそらく一部のコミュニティがサポート資産 (NFT など) を推進しているのではなく、NFT を中心に構築されています。 DAO)。そうは言っても、歴史上どのVC会社も伝統芸術やその他の「限界」非流動性資産の購入についてLPと話し合ったことはないと思います。この声明は、アート市場が、複数の社会的および経済的力学が作用する非常に不透明で複雑な業界を理解するために非常に専門的なスキルを必要とするという事実によるものかもしれません。

NFTにもこれらの特徴があり、これまでのところ、核となるのはNFTの文化とテクノロジーの理解であり、これらの基盤は価格に影響を与え、長期的な資産クラスの見方(物理的なアートからデジタルアートへのドルの流れ、物理的な非代替資産はデジタル資産に流れます)。理論的には、VC が仮想通貨分野にしばらく携わっていれば、専門的な判断を下す能力があります。

文字通り、VC(ベンチャーキャピタル)は、世界がどのように変化し、未来がどのように生きていくのかを考える最前線にいます。それは、インターネットの迷路や一連のアイデアとその連鎖反応 (ソフトウェアが世界を飲み込み、ベンチャーキャピタルが価値を生み出す) を私たちがこれまで以上によく理解しているからでしょうか、それとも、多くの人が天才のように見える強気市場にいるからでしょうか。投資家に対する私たちの義務は緩くなったのでしょうか?いつものように、おそらく両方です。

私にとって、NFT に関連するより重要な問題は市場の成熟度です。強気市場では、価値、出所、長期主義が非常に重視されます。わずか 18 か月前、誰もが OG らしさに同意していたため、誰もがパンクを信じていました。アートの世界がNFTに向かう中、ArtBlocks(プログラマブルアートプラットフォーム)は何十年も時の試練に耐えられる製品です、私たちは今それを信じていますか?よくわかりません。

弱気市場では、投資家は特定の資産の価値成長ダイナミクスの分析を開始する時間がありますが、多くの場合、この分野に新規資本がほとんど流入しないため(したがって価格上昇圧力がほとんどないため)、これらの資産にはほとんど焦点が当てられません。このため、最高のNFTファンドは、これらの資産の評価原則が今後数年間でどのように変化するか、そして「ルネサンス芸術を購入するようなもの」と「NFTが主流になったら」に基づいた評価原則について、非常に強い見解を持たなければならないと思います。 「初期の創作物には長期的な価値がある」理論は、特にコミュニティが非常に一時的であり、参入障壁が低く、参入障壁が低いことが判明した場合に、効率的なランダムウォークを経験する可能性があります。紙幣を印刷しない環境では、堀は存在しません。

強気市場では、市場のアルファと強力な市場ベータを増幅するために、途中で資産クラスを拡大することが理にかなっていますが、弱気市場では発散が発生します。

すべてのビジネスモデルの革新と同様に、株式ビジネスへの投資の実証済みかつ本物のモデルに集団で固執し、その成長と巨大化を支援し、ある時点で撤退することになるでしょう。それがVCのやることであり、投資アドバイザーの発言であり、私たちが最も得意なことであり、「価値を付加する」方法でもあります。

さらに別のグループは、自分たちの実証済みのモデルは現実の未来に投資し、世界で最も賢い人たちが信じていることを分析し、アイデア、先物収集、価値評価ということわざの迷路をナビゲートするのを助けることだと主張している。それは彼らの専門分野だから、彼らの方が優れているからだ。ほとんどの人よりもそれが得意です。分散化された世界では、ベンチャーキャピタルの終焉について議論することができますが、実際には、それはベンチャーキャピタルの意味が変化しているだけです。

私たちは究極的にはイノベーション分析機械である(少なくとも私たちはそう考えている)ため、リスク資産クラスは、テクノロジーに投資していると考えているグループと、イノベーションに投資していると考えているグループの 2 つの陣営に分かれる可能性があります。前回の投稿で述べたように、ここからタイムラインはさらに奇妙になります。

おそらく 21 世紀には、リスクの高い資産クラスへの投資は、特定のプロセスや方法論の最適化ではなく、時間をかけて革新し、これらのダイナミクスに適応する能力が重要になるでしょう。

ベンチャーキャピタルからイノベーションキャピタルへ。