引入信用体系的ARCx,会再造DeFi借贷市场吗?

DeFi诞生的愿景,就是为全世界(尤其是无法享受到传统银行服务)的用户提供便捷的链上金融服务。但区块链技术匿名性的特征,决定了DeFi生态中的所有用户,都是以一串字符的身份存在,项目开发者和服务商无法对应上这些字符背后的真实主体是谁。由此,也会诱发一定的信用风险。

也正因DeFi世界中,借贷平台和用户不存在传统层面(身份信用+法律保障)的信任,MakerDAO和Compound等去中心化借贷平台脱离于信用体系,依赖资金利用率较低的“超额抵押”模式来放贷,以确保借方的还款能力。这样看来,匿名对于DeFi世界是柄双刃剑,虽然保护了用户的隐私,但也增添了平台和贷方的风险与信任成本。

既然如此,要是将每串字符当作身份,进行信用评分,借此根据地址的信用值来提供不同等级的金融服务,是否可以解决上述问题呢?

这算是传统金融领域的标准操作思路,只不过将信用评分的对象从用户的身份证换做链上地址。目前,认同这种解决方案的项目并不少见。而其中,去中心化信用评分协议ARCx的玩法,更像是把“芝麻信用”搬到了DeFi世界。

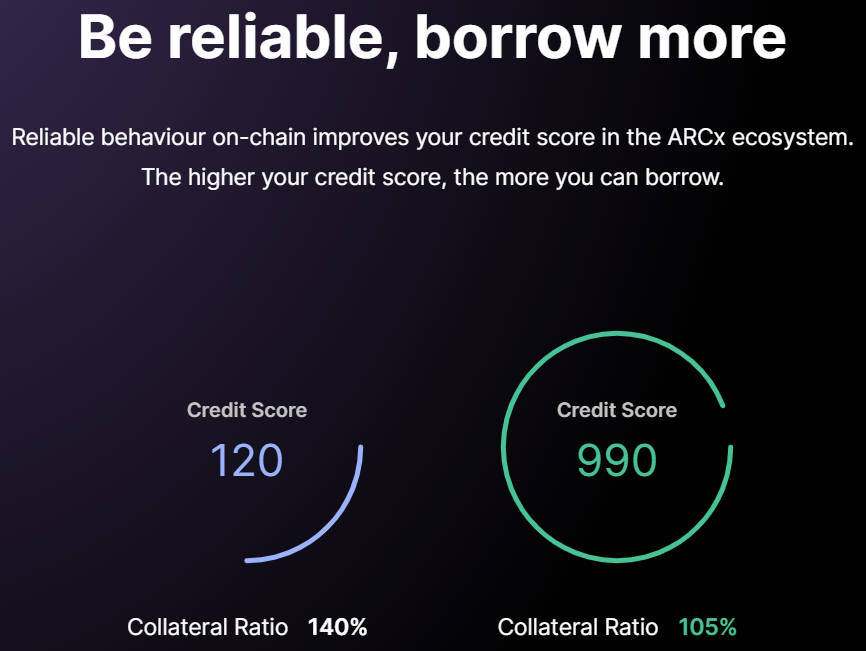

ARCx官网页面最上方页面的一句话,就概括了其业务理念:用户以太坊钱包的历史交易记录,决定其抵押率(DeFi语境下,抵押率=存入资产值/借出资产值,因此对借款用户而言越低越好)和流动性挖矿的年化收益率。展开来看就是,ARCx意图通过自己的评分方式,为用户的链上信用打分,得分越高者抵押率越低,也就是能以最低的抵押资产撬动更多的资金。由此,衍生出一个链上的信用评估体系,激励用户在DeFi中维护个人信用,从而提高整个DeFi生态的可信任度。

切实的需求+新颖的概念,吸引了资本的关注。据了解,在此之前 ARCx已完成了几轮融资,目前总融资额已逾800万美元,产品也经历了几次升级。在本月初, ARCx宣布完成 130 万美元融资,由 Dragonfly Capital、Scalar Capital和Ledger Prime领投,以ARCx治理代币ARCX完成。此外,该轮投资人购买了拆分前的ARCX代币,单价为7500美元(合分拆后代币的价格为0.75美元),锁仓期为6个月,按月解锁。与该轮融资同时进行的,是V3版产品ARCx Sapphire的正式上线,其核心组件名为“DeFi Passport”(DeFi护照),功能类似于“芝麻信用”。

那么,如何申请DeFi护照呢?申请者需要首先登陆ARCx官网,连接钱包并抵押1000个DAI排队等候,第一批仅发放100枚地址,抵押时间可能较长(变相考验用户的资金实力和对项目的需求/忠诚度)。但早期的抵押者可享受一定的优惠,比如最低的抵押率,以及独家流动性挖矿机会。

下面,我们将进一步拆解其产品细节和流程。

Phase 1(第一阶段):DeFi护照允许加密货币用户在链上匿名建立和测试他们的信誉,并由此形成初步的评分,分值在0到999之间,评分的结果可生成DeFi护照,相当于一份信用报告,且能被集成到许多DeFi应用中。而即使是没有进行相应操作的用户,ARCx官方也表示将对每个用户一视同仁,并根据钱包资产规模、是否具有机构背景以及限制性KYC等维度,考虑其评分。高评分的地址,可以得到更低的抵押率,以及更高收益率的流动性挖矿机会,这些“好处”也会共享到DeFi护照集成的其他应用。当然,评分不是一成不变的,会根据用户的行为和资产状况实时更新。另外,申请链上测试时也需要完成身份核验——“交易员评分”(Trader Scores),以查证用户是否是机器人或是来“刷信用”。

Phase 2(第二阶段):协议将根据借款人的信用分变化,实时更新其抵押率。当然,目前协议尚处于初期,只能小规模更新用户的抵押率。为控制风险,ARCx将为抵押率设定最低参数。另外,还将从如下维度,进一步甄别高信用用户质量,以加大放贷额度:在主流去中心化贷款平台借贷时长、抵押品是否被清算、保持高抵押率的同时能否保持大量的抵押品仓位、高波动行情下还款意愿及能力如何。值得一提的是,ARCx 还建立了机器学习模型,对清算或未清算仓位的分类进行回测,以此反映链上活动和信用风险之间的相关性。

后期,ARCx将为DeFi护照增加更多的评分维度,如收益耕种评分、空投评分、治理评分、交易者评分等。考量用户对协议的忠诚度、链上治理的积极性和判别是否为真实的交易者等。

得分120,抵押率140%;得分990,抵押率105%

总的来看,ARCx的链上信用评分机制设置地相对完善,也较好地将协议治理与用户激励结合起来,并得到了部分业内人士的关注。如Maple Finance创始人Sidney Powell曾对媒体表示,ARCx将有助于为普通的DeFi用户带来非足额抵押贷款的机会。

但是,目前DeFi生态尚不完善,包括借贷、交易和保险等版块仍有多重痛点亟待解决。链上信用评分机制,更多的是充当DeFi应用的配套角色,其成长想象力很大程度上取决于整个行业的成熟度。另外,信用评分需要综合大量用户的可信数据并配备强大的处理能力,这样的技术难度对于一个区块链应用而言,颇具难度。更重要的是,信用评测还需要协调大量的不确定性因素,这些存在是数据处理无法掌控的,如每个地址背后的用户的还款意愿,以及其个人未来是否遭遇突发情况等。

正如Maple Finance创始人Sidney Powell发出的一句疑问:一个地址可能在Compound上有偿还1万美元贷款的良好记录,但如果是25万美元的贷款,他们的信用会如何?因此,在这一宏大愿景下,ARCx究竟能走多远,还需要时间来验证。