Storage cycle has peaked? Please accept this "fundamental psychological comfort" from Bank of America

- Core Viewpoint: Bank of America believes that the recent correction in global memory stocks stems from the market's overreaction to risks such as Meta's orders, CXMT's entry into Apple's supply chain, and Korea's expansion, and is not a fundamental reversal. The industry remains in a strong cycle, but the market trend will shift from a broad rally to earnings verification and stock differentiation.

- Key Factors:

- The market worries that Meta is reducing memory orders by leasing out its computing power, but BofA points out that its demand for HBM, LPDDR5, and enterprise SSDs is still strengthening, and this move is more likely an asset monetization.

- BofA expects the probability of Apple adopting CXMT's DRAM on a large scale in the short term is low; it is more likely a bargaining chip for Apple against suppliers like Samsung and SK Hynix.

- Korea's 800 trillion won expansion plan spans over a decade, making it difficult to form effective supply in the short term, and it cannot yet serve as a basis for the cycle peaking.

- Surveys of the Japanese industry chain indicate that DRAM and NAND prices are expected to rise quarter-over-quarter in Q3 and Q4. The industry may continue to face shortages in 2027, and manufacturers are maintaining restrained capital expenditures.

- Capital expenditures by hyperscale cloud providers continue to grow. DRAM and NAND prices remain high, and demand for high-end storage in AI servers and data centers remains robust.

原报告:BofA Global Research《Global Memory Tech》,2026 年 7 月 2 日

编译 & 整理:DaiDai,MSX 麦通

编辑:Frank,MSX 麦通

要点速览:

- 美国银行认为,近期存储股的集中回调,主要来自 Meta 订单、长鑫存储进入苹果供应链及韩国扩产等风险叙事,并不代表行业基本面已经反转;

- Meta 对外提供数据中心或云服务,更可能是算力变现与业务多元化,而非存储需求大幅削减,其 HBM、LPDDR5 和企业级 SSD 需求仍在增长;

- 长鑫存储短期内较难成为苹果的重要 DRAM 供应商,苹果更可能将其作为与三星、SK 海力士和美光进行价格谈判的筹码;

- 日本产业链调研显示,三、四季度 DRAM 与 NAND 价格仍有望环比上涨,2027 年行业可能继续短缺,厂商资本开支与晶圆产量仍相对克制;

- 存储行业仍处于强周期,但随着产品价格和相关股票大幅上涨,后续行情将更加依赖盈利兑现,板块波动与个股分化可能明显加大;

过去一周,全球存储股经历了一轮显著回调。

市场很快为这次下跌找到了三条看似合理的解释:Meta 准备向外部出售部分算力,可能意味着此前的数据中心建设出现过剩;苹果正在评估长鑫存储的 DRAM,可能打破三星电子、SK 海力士和美光的供应格局;韩国又公布了规模庞大的半导体产业集群计划,进一步加剧未来供给过剩的担忧。

三条叙事最终都指向同一个结论:需求可能见顶,供给即将扩张,存储超级周期或许已经走到尾声。

但美国银行在最新一期《Global Memory Tech》报告中给出的判断恰恰相反。

在其看来,上述风险并非完全不存在,但市场明显高估了它们对短期供需格局的影响,无论是云厂商资本开支、韩国半导体出口,还是 DRAM 与 NAND 的现货及合约价格,都尚未显示出存储周期已经发生方向性逆转。

真正发生变化的,不是基本面由强转弱,而是行业在经历大幅涨价和股价重估后,开始进入一个基本面仍强、交易难度却显著上升的新阶段。

一、逐个盘点,市场担忧是否成立?

1.Meta 对外卖算力,不等于削减存储订单

市场对 Meta 的担忧,来自一个看似合理的推论:如果 Meta 开始向外部客户开放数据中心或出售云服务,是否意味着公司此前采购了过多服务器,内部业务已经无法消化现有算力?

如果答案是肯定的,GPU、HBM、服务器 DRAM 和企业级 SSD 等 AI 硬件需求,便可能随之下降。

但美国银行报告表示,从产业链反馈来看,存储芯片厂商认为 Meta 将继续在 AI 数据中心中更积极地采用 HBM、LPDDR5 和企业级 SSD 等高性能存储产品,因此市场关于「Meta 将出租前期过度投资的 AI 服务器或云基础设施」的猜测缺乏充分依据。

甚至于部分 NAND 控制器芯片和封装基板材料厂商反而表示,Meta 的芯片及零部件订单仍在增强,因此 Meta 向外部客户开放自有数据中心,更可能是一种资产变现和业务多元化尝试,而不是被迫处理严重过剩的算力。

2.长鑫存储进入苹果供应链,更像价格谈判筹码

美国银行报告预计,苹果短期内大规模采用长鑫存储 DRAM 的概率仍然较低。

细数的话,主要存在三方面制约:

- 首先是政策与供应链限制:苹果需要考虑美国针对中国半导体产业的相关限制,以及由此带来的合规和供应链风险;

- 其次是技术规格:苹果对移动 DRAM 的传输速度、功耗和可靠性要求较高,包括 10Gbps 以上的传输速度、约 1.1V 的低功耗设计,以及 ECC 错误校正能力。长鑫存储能否长期稳定、大规模满足这些要求,仍需进一步验证;

- 最后则是是知识产权风险:DRAM 核心专利长期集中在三星、SK 海力士和美光等头部厂商手中。苹果若大规模采用专利覆盖不足的产品,可能面临潜在诉讼及供应中断风险;

长鑫存储理论上可以争取低端 iPhone 18e 订单,但考虑到相关机型在中国市场的规模,实际采购量预计有限。

相比真正重构供应链,苹果更可能借此提升自己在 2026 年下半年或 2027 年合约价格谈判中的议价能力,因此这一事件短期内更可能影响三星、海力士和美光的定价预期,而非立刻改变全球 DRAM 的供需格局。

3. 韩国大规模扩产,不代表短期供给失控

近期另一个担忧来自韩国的新一轮半导体产业集群规划。

部分投资者认为,韩国政府计划在西南部地区投入约 800 万亿韩元建设新的存储晶圆厂集群,可能意味着存储周期已接近顶部,但美国银行报告则对此持否定态度,并预计该项目在 2030 年代初以前难形成大规模有效供给,且现阶段仍需优先推进龙仁和平泽产业集群在 2026-2035 年的扩建。

因此,一项横跨十余年的产业规划,不能直接等同于未来两三年供给即将失控,长期扩产值得持续跟踪,但尚不足以成为判断本轮存储周期见顶的直接依据。

4. 日本产业链调研仍然偏乐观

美国银行近期在日本开展的产业链调研,也继续强化了对存储行业的乐观判断。

日本投资者普遍认可当前行业景气,但随着产品价格与相关股票快速上涨,市场也开始更加关注潜在的下行周期,且相比投资者的谨慎,产业链管理层给出的判断仍然偏积极:

- 二季度存储 ASP 表现强劲,尤其是 NAND;

- 三、四季度 ASP 预计仍将高于二季度;

- 2027 年 DRAM 与 NAND 可能继续处于短缺状态;

- 长期供货协议数量增加,但主要仍以采购量约定为主;

- 资本开支与晶圆产量继续保持克制,尤其是日本 NAND 厂商;

这意味着,尽管市场已经开始提前讨论下一轮供给周期,但从厂商实际扩产和客户采购行为来看,行业仍未进入明显的供给失控阶段。

5. 三星存储业务仍可能超预期

在 7 月 2 日发布的报告中,美国银行预计,受特别奖金支出以及智能手机业务利润率承压影响,三星电子二季度整体营业利润可能略低于市场较为乐观的预期;但由于 DRAM 与 NAND 平均售价强劲,存储业务单独计算的营业利润仍有望高于市场预期。

报告发布五天后,三星于 7 月 7 日公布二季度初步业绩:合并销售额约 171 万亿韩元,营业利润约 89.4 万亿韩元,分别同比增长 129.3% 和 1810.3 %。其中,营业利润高于市场此前约 86 万亿韩元的预期,意味着美国银行关于集团整体利润可能略低于乐观预期的判断,最终并未兑现。

不过,三星此次披露的仍是集团层面的初步业绩,尚未公布存储、晶圆代工及移动业务的详细利润数据,因此存储部门是否单独超出预期,仍需等待完整财报确认。结合二季度 DRAM、NAND 价格上涨以及韩国半导体出口大幅增长来看,存储业务大概率仍是推动三星本轮利润跃升的核心力量。

二、出口、ASP 与产品价格释放了什么信号?

1.韩国半导体出口大幅增长

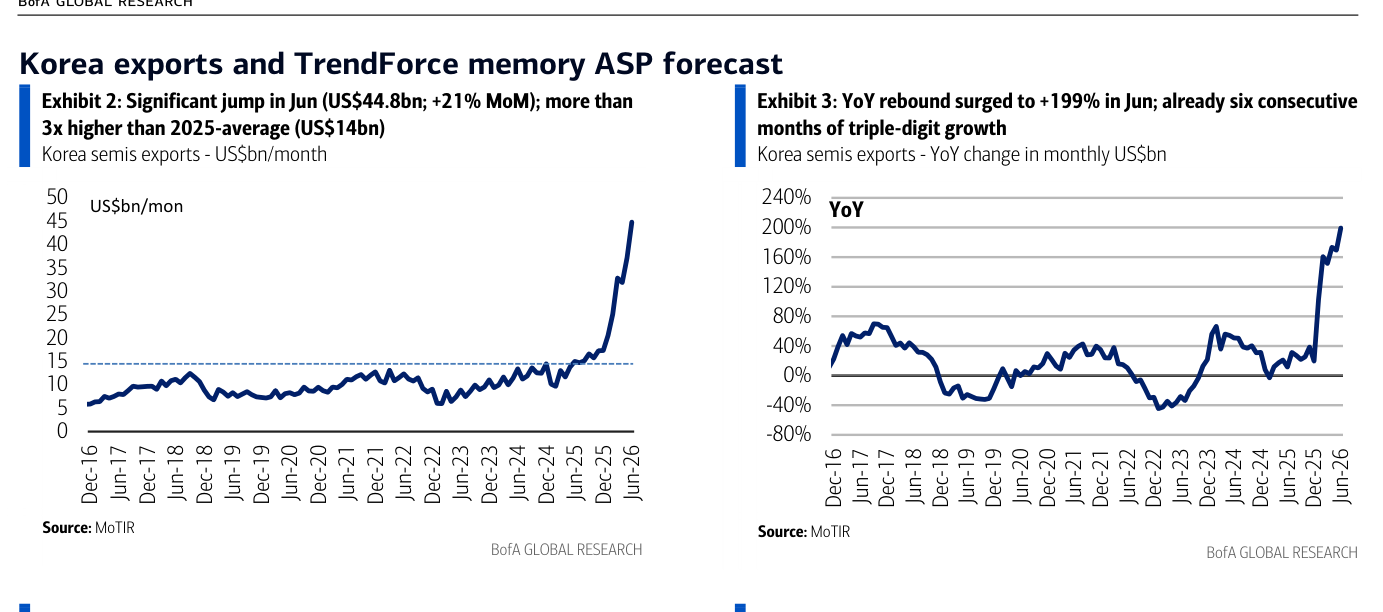

2026 年 6 月,韩国半导体出口额达到 448 亿美元,环比增长 21%,同比增长 199%,并已连续六个月实现三位数同比增长。

这一数字约为 2025 年月均 140 亿美元的三倍,反映出当前存储涨价已经开始明显传导至出口收入和企业盈利。

当然,出口额上升并不完全代表出货量同步增长,其中很大一部分增量来自产品平均售价的快速提高,但这也恰恰说明,当前产业链的核心矛盾仍然是价格上涨和供给偏紧,而不是库存积压或需求明显萎缩。

韩国半导体出口额及同比增速:2026 年 6 月出口显著跃升(原报告第 2 页)

2.DRAM 仍然是当前最强的存储品类

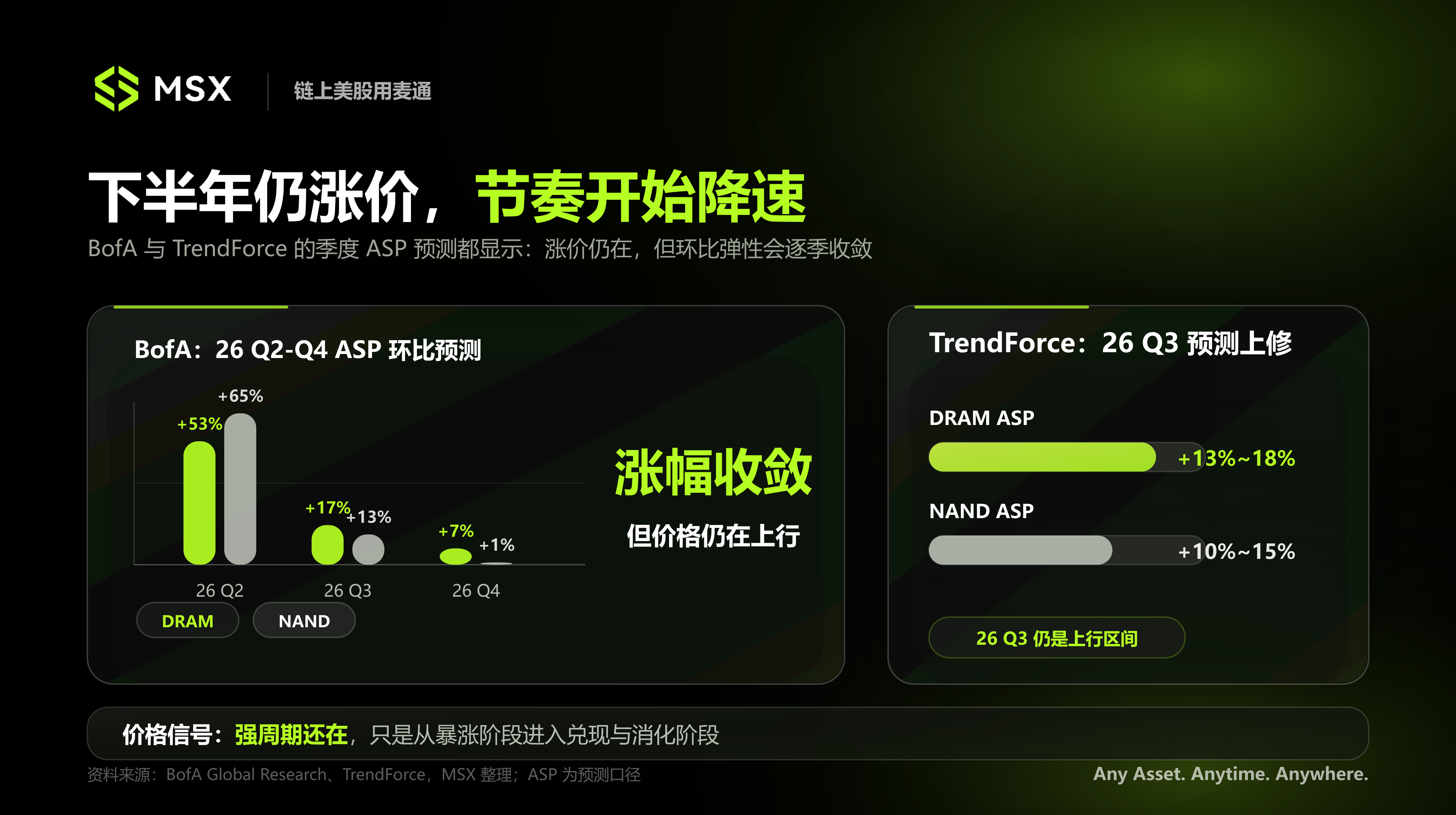

TrendForce 已将 2026 年三季度 DRAM ASP 预测,由环比上涨 3%—8% 上调至 13%—18%;美国银行则预计,2026 年第二至第四季度 DRAM ASP 将分别环比上涨 53%、17% 和 7%。

两组预测的具体口径有所不同,但共同指向同一个趋势,那就是 DRAM 下半年仍将继续涨价,只是随着价格基数升高,环比涨幅可能逐季放缓。

截至 2026 年 7 月初,16Gb DDR5 现货价格约为 47 美元,16Gb DDR4 约为 75 美元,均明显高于上一轮存储周期的价格高点,核心原因并不只是终端客户补库存,而是存储厂商持续将晶圆产能转向利润率更高的 HBM 和服务器 DRAM。

先进产能被 AI 相关产品吸收后,传统 DDR4 和常规 DDR5 能够获得的供给同步减少。

尤其是 DDR4。随着头部厂商逐步退出成熟产品,DDR4 出现明显的结构性短缺,16Gb DDR4 与 DDR5 的合约价格均已升至 35—40 美元区间,DDR5 相对 DDR4 长期存在的技术溢价基本消失。

这并不意味着市场更偏爱旧一代 DDR4,而是厂商退出速度快于客户完成产品切换的速度,导致成熟产品反而变得更加稀缺。

3.NAND 涨价放缓,但绝对价格仍处高位

相比 DRAM,NAND 价格的边际变化更加明显。

512Gb NAND 晶圆现货价格在 2026 年 3 月达到阶段高点后,于 4—6 月逐步趋稳或略有回落,但年内仍上涨超过 50%,约为 2025 年 2 月低点的八倍。

NAND 合约价约为 25 美元,约为 2025 年 2 月低点 2.5 美元的十倍,在 2025 年第四季度和 2026 年第一季度经历大幅上涨后,4—6 月 NAND 合约价格的单月涨幅已经回落至 1%—5% 左右。

这并不意味着 NAND 价格已经反转,而是说明客户对高价的承受能力逐渐接近极限,涨价速度正在回归正常。

客户端 SSD 价格的变化尤其直观。截至 2026 年 6 月,512GB 客户端 SSD 价格已由 2025 年底的 73.1 美元升至 137.5 美元,接近翻倍,反映出上游 NAND 涨价正在持续向终端产品传导。

因此,NAND 当前更准确的状态是绝对价格仍然很高,但环比上涨速度正在放缓。

4.服务器内存继续创下高位

服务器内存同样延续强势。

64GB 服务器 DRAM 模组价格创下历史新高,其中 DDR5 约为 1400 美元,DDR4 约为 1100 美元。2026 年 6 月,DDR5 服务器 DRAM 合约价再次上涨,DDR4 价格则基本持平。

这说明,即使部分消费级存储产品的涨价速度开始放缓,AI 服务器和数据中心相关的高端存储需求依然强劲。

三、云资本开支仍是需求锚点,但投资逻辑正在改变

1.超大规模云厂商仍在扩张

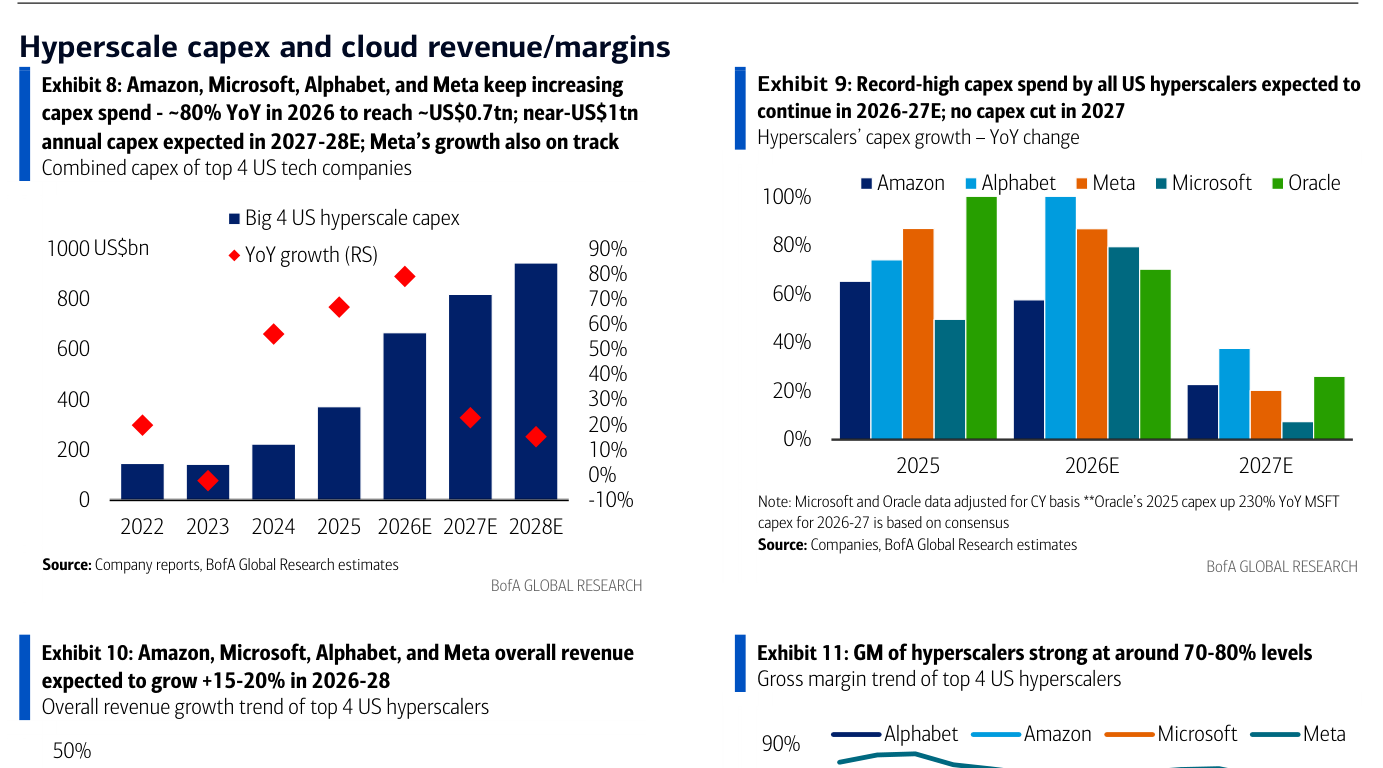

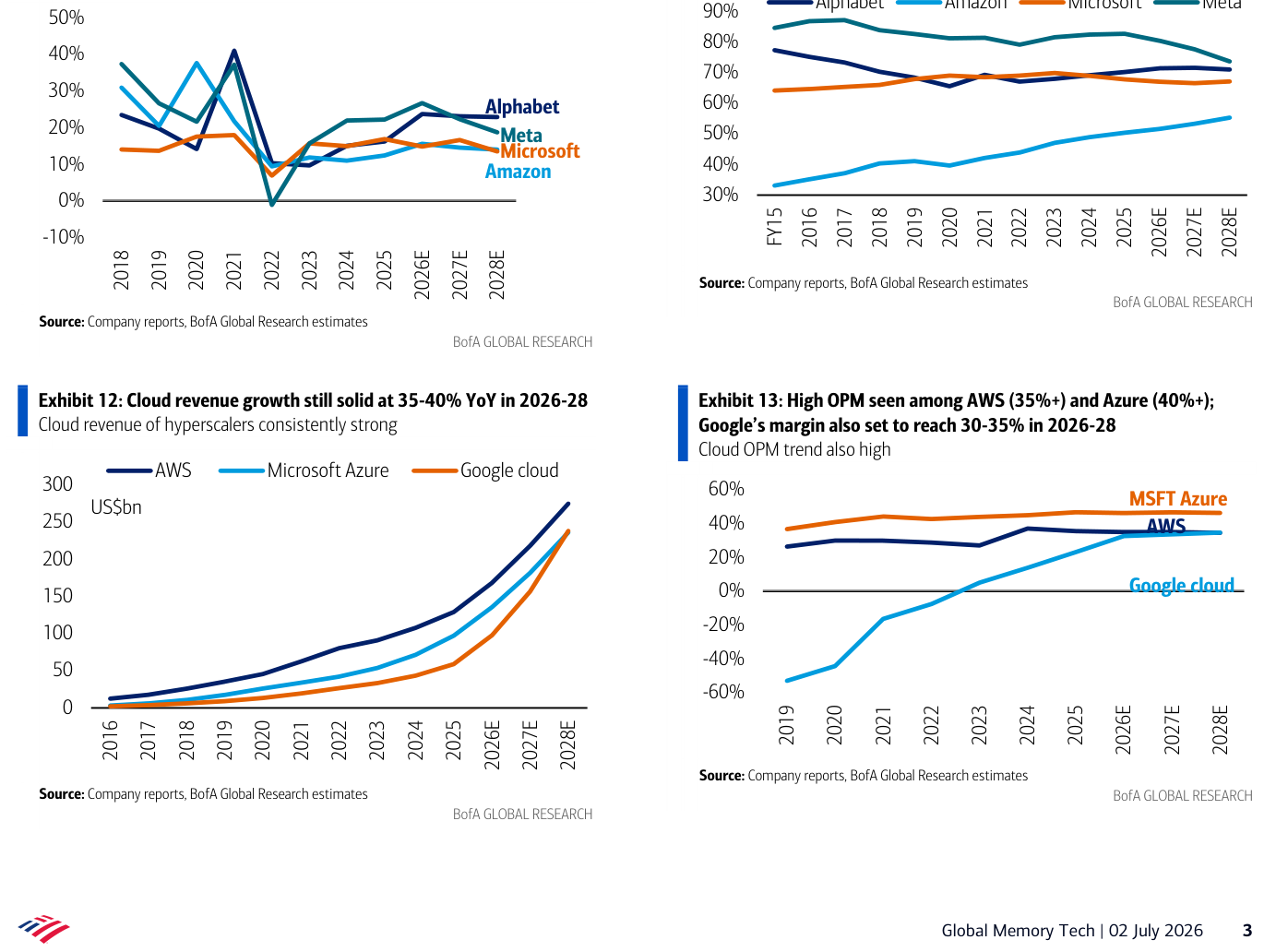

Amazon、Microsoft、Alphabet 与 Meta 等超大规模云厂商,正在成为存储新增需求最重要的来源。报告预计,四家公司 2026 年合计资本开支约为 7000 亿美元,同比增长约 80%;2027—2028 年,年度资本开支规模可能进一步接近 1 万亿美元。

且美国银行并未看到主要云厂商在 2027 年明显削减资本开支的迹象,那就意味着这些投入最终将转化为更多 AI 加速器与 HBM、更多服务器 DRAM、更多企业级 SSD、更多数据中心及 AI 推理基础设施。

美国主要超大规模云厂商资本开支、收入与毛利率趋势(原报告第 3 页)

报告预计,2026—2028 年,四大科技公司的整体收入有望增长 15%—20%,云业务收入同比增速可能达到 35%—40%。

其中 AWS 营业利润率预计维持在 35% 以上,Azure 可能超过 40%,Google Cloud 则有望达到 30%—35%。

只要云业务仍能保持较高的收入增速和利润率,科技巨头便仍有继续扩大 AI 基础设施投入的商业动力。

云收入与云业务营业利润率趋势(原报告第 3 页)

2.本轮周期已不再只是消费电子补库存

本轮存储周期与过去最大的不同,是需求不再主要依赖智能手机和个人电脑补库存。

过去的存储周期,往往主要由个人电脑和智能手机库存变化驱动,形成了典型的周期特征,譬如终端需求上升、客户补库存、存储价格上涨;随后厂商扩大产能、库存逐渐积累,价格再度进入下行周期。

但本轮存储周期的结构更加复杂,当前需求早已经由单一消费电子补库存,扩展至:

- HBM;

- 服务器 DRAM;

- 企业级 SSD;

- AI 推理基础设施;

- 超大规模云厂商资本开支;

- DDR4 产能退出带来的结构性短缺。

这意味着,只观察 PC 和智能手机销量,已经不足以判断整个存储周期——即使部分消费电子需求因价格过高而承压,AI 服务器和数据中心仍可能继续吸收高端产能,使整体供给保持偏紧。

但这也意味着,板块内部的分化会越来越明显。简言之,HBM、服务器 DRAM、企业级 SSD 和先进封装相关企业,可能继续受益于更强的订单与利润率;过度依赖客户端、手机和消费级 NAND 的厂商,则可能更早感受到需求弹性下降。

3.从行业普涨转向盈利兑现

2026 年以来,NAND、HDD 和 DRAM 相关股票普遍经历了大幅上涨。

原报告图表显示,SanDisk 与铠侠年内涨幅一度超过 800%,DRAM 厂商和部分半导体公司同样显著上涨。

在这种情况下,即使行业基本面没有发生方向性变化,任何关于客户订单、资本开支、新增供给或价格谈判的消息,都可能引发剧烈波动。

因此美国银行对存储行业的判断,可以概括为基本面仍然偏多,但股价已经不再处于可以忽略风险的阶段,总的来看,未来板块表现将更加依赖三项因素:

- 第一,存储价格能否维持在足以推动盈利继续上修的水平;

- 第二,企业实际利润增速能否消化此前的估值扩张;

- 第三,新增资本开支是否继续保持克制,避免长期供给预期过快恶化;

这也是为什么过去一周的回调并不一定意味着存储超级周期已经结束,却可能意味着板块正在从「行业普涨」转向「盈利验证」和「个股筛选」。

写在最后

客观而言,Meta 对外提供云服务、长鑫存储进入苹果供应链,以及韩国启动大规模扩产计划,都不是可以完全忽视的风险。

但至少从美国银行这份报告所呈现的数据来看,它们尚未改变存储行业最重要的三个事实:

- 超大规模云厂商资本开支仍在增长;

- DRAM 与 NAND 价格仍处于历史高位;

- 新增先进产能仍需要较长时间才能形成有效供给;

因此,与其说过去一周的回调意味着「周期见顶」,不如说市场正在尝试为下一阶段重新定价。

本轮存储周期尚未出现明确的基本面拐点,但在高价格、高预期和高涨幅同时出现后,投资者接下来需要回答的问题,已经不局限于存储行业还会不会涨,反而扩大到哪些产品仍然短缺,哪些公司能够兑现盈利,又有哪些股票已经提前透支了未来?

行业基本面仍然强劲,但属于整个板块无差别重估的阶段,可能正在逐渐过去。