Meta의 '컴퓨팅 파워 판매'가 AI 하드웨어를 붕괴시켰다? 월스트리트 해석: 놀라지 마라, 이는 컴퓨팅 파워 과잉과 같지 않으며, 업계의 전환점이 아니다

- 핵심 의견: 메타의 잉여 컴퓨팅 파워 임대 계획은 업계의 컴퓨팅 파워 과잉 신호가 아니라, AI 투자와 재무적 수익 사이에서 거대 기업이 취하는 실용적인 균형점이다. 이는 CoreWeave와 같은 신규 클라우드 기업에 직접적인 타격을 주지만, 메타 주주에게는 EPS 완충 장치 역할을 하며, AI 하드웨어 수요 추세는 실적 시즌을 통해 확인되어야 한다.

- 핵심 요소:

- 메타가 호스팅 모델/API 접근 또는 '원시 컴퓨팅 파워' 임대를 고려 중이라는 소식에 CoreWeave 주가는 13%, Nebius는 15% 하락했으며, 이는 시장의 경쟁 및 자본 지출 하향 조정에 대한 우려를 반영한다.

- 모건스탠리 모델에 따르면, 메타의 2027년 자본 지출(1750억 달러)은 임시 컴퓨팅 파워 임대로 인해 하향 조정되지 않으며, 클라우드 사업을 확장할 경우 오히려 지출을 증가시킬 수 있다.

- 메타의 컴퓨팅 파워 '여유분'은 업계 전반의 과잉과 동일하지 않다. 번스타인은 구글이 용량 제한으로 인해 메타의 컴퓨팅 사용을 제한했다는 소식을 언급하며, 이는 컴퓨팅 파워가 '다 쓸 수 없음'이 아닌 '재분배'에 가깝다는 것을 시사한다.

- UBS는 컴퓨팅 파워 외부 임대가 메타에 단기 수익을 제공하여 2027년 EPS 정체 전망을 완화할 수 있다고 분석했다. 250MW의 컴퓨팅 파워를 임대할 때마다 약 8%의 EPS 상승 여력이 발생한다.

- CoreWeave가 가장 큰 위험에 직면했다: 메타는 계약의 3분의 1 이상을 차지하는 고객으로, 향후 재계약 시 수요자에서 직접적인 경쟁자로 변모할 수 있어 장기적 협상력이 약화될 위험이 있다.

- 하드웨어 부문 하락의 주된 원인은 거래 쏠림과 레버리지 해소이며, AI 수요의 전환점은 7~8월 실적 시즌에서 클라우드 업체들의 자본 지출과 AI 애플리케이션 ARR 가속화 여부를 확인해야 한다.

- 세 투자은행은 메타에 대해 매수 의견(목표주가 775~865달러)을 유지하며, 컴퓨팅 파워 임대를 기반으로 한 평가 조정은 없었고, 핵심은 여전히 광고 및 AI 제품 혁신에 의존하고 있다.

원문 저자: Long Yue

원문 출처: Wall Street Snacks

Meta의 잉여 컴퓨팅 파워 판매 소식은 AI 거래에서 가장 민감한 몇 가지 문제를 동시에 수면 위로 올렸습니다: 컴퓨팅 파워가 정말 부족한가, Meta가 자본 지출을 하향 조정할 것인가, Neocloud가 얼마나 더 수익을 낼 수 있을까?

Wall Street Snacks에서 언급했듯이, Meta는 클라우드 사업 계획을 수립 중이며, 외부에 두 가지 유형의 서비스를 제공할 가능성이 있습니다: 하나는 AWS Bedrock과 유사한托管 모델/API 액세스이고, 다른 하나는 Neocloud와 유사한 "원시 컴퓨팅 파워" 임대입니다.

소식이 전해지자, 차세대 GPU 클라우드 스타 서비스업체 CoreWeave의 주가는 13% 급락했고, Nebius는 15% 하락했으며, 칩 등 AI 하드웨어 섹터도 큰 타격을 입었습니다. 만약 Meta가 컴퓨팅 파워를 판매하기 시작한다면, 투자자들은 자연스럽게 세 가지 질문을 던질 것입니다:

첫째, Meta가 컴퓨팅 파워를 너무 많이 구매한 것은 아닌가?

둘째, Meta가 더 이상 모델과 AI 제품에 막대한 투자를 하지 않는 것인가?

셋째, AI 하드웨어와 Neocloud의 수요 곡선이 변할 것인가?

Chasing the Wind 트레이딩 데스크에 따르면, 7월 1일 UBS, Morgan Stanley, Bernstein 등 월스트리트 투자은행들은 이 사건을 신속하게 분석했습니다. 이는 AI 펀더멘털의 붕괴라기보다는, 거대 기술 기업이 컴퓨팅 파워 제약과 재무 수익 사이에서 균형을 찾으려는 실용적인 조치로 보입니다. 이 사건을 단순히 "Meta가 더 이상 컴퓨팅 파워를 필요로 하지 않는다"는 의미로 받아들여서는 안 됩니다. 그러나 각 자산에 대한 의미는 다릅니다.

Meta에게 있어, 컴퓨팅 파워 임대는 수익과 EPS를 연결하는 임시 방편이 될 수 있습니다. UBS는 판단합니다: "클라우드 컴퓨팅 파워나 모델 액세스 권한을 판매하는 것은 이론적으로 Meta Business Agents와 Meta AI 챗봇의规模化보다 더 빠른 단기 수익을 창출하고, 2027년 EPS 정체 또는 축소에 대한 우려를 완화할 수 있습니다."

CoreWeave와 같은 Neocloud 기업에게는 잠재적인 경쟁 압력입니다.

칩 및 서버 체인의 경우, 시장은 후속 자본 지출 속도가 어떻게 변할지에 더 주목합니다.

"임대 가능한 여유분" ≠ "업계 컴퓨팅 파워 과잉"

시장이 거래하는 가장 짧은 연결 고리는 컴퓨팅 파워 임대 = 컴퓨팅 파워 과잉 = 자본 지출 하향 조정입니다.

Meta는 단계적으로 임대 가능한 컴퓨팅 파워를 보유할 수 있지만, 이것이 자동으로 전 산업의 컴퓨팅 파워 과잉을 의미하지는 않습니다. 기관마다 사용하는 용량 기준이 다르기 때문에 단순히 더할 수 없습니다.

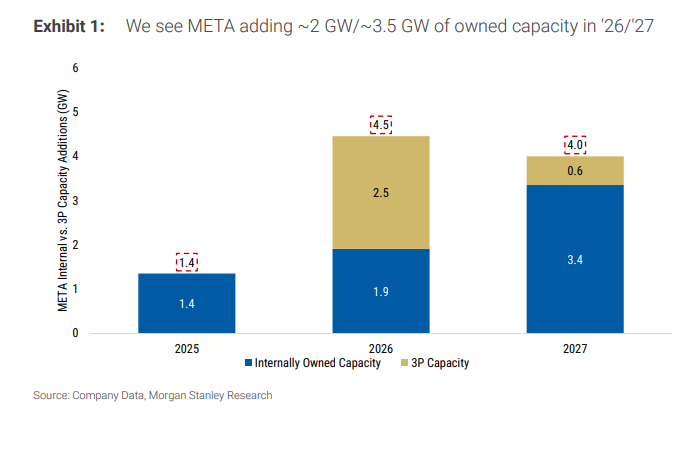

Morgan Stanley 모델에서 Meta는 2026년과 2027년에 각각 약 2GW, 3.5GW의 자체 운영 IT 용량을 추가할 것으로 예상되며, 기준은 2025년 말 약 3GW입니다. 이에 비해 Amazon, Google 등 초대형 클라우드 업체의 2027년 신규 IT 용량 규모는 각각 5GW, 9GW에 달할 수 있습니다. 즉, Meta가 자체 용량의 일부를 외부에 임대한다고 해도 향후 3년간 클라우드 업체 건설 계획을 독자적으로 바꾸기에는 역부족입니다.

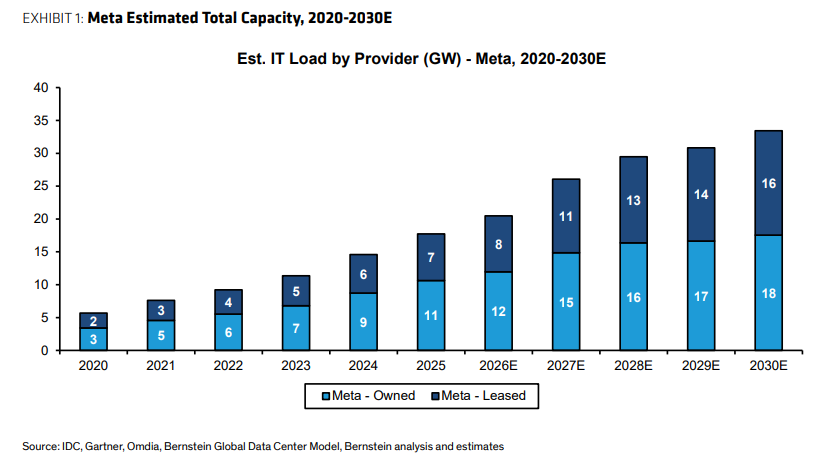

Bernstein은 더 넓은 총 데이터 센터 발자국 기준을 사용합니다: Meta의 현재 글로벌 용량은 약 20GW로 추정되며, 향후 몇 년간 자체 및 임대 조합을 포함해 약 14GW가 추가로 가동될 예정입니다. 이 수치는看起来很 크지만, "全部可出租 AI 算力"이 아니며, 동일한 세대의 GPU, 동일한 유형의 부하, 동일한 가격 곡선을 의미하지도 않습니다.

시장 추정에는 더 공격적인 역추정 방식도 있습니다: Google과 Anthropic, AWS와 Anthropic/OpenAI, Microsoft와 OpenAI 간의 계약 및 용량 계획을 기준으로 삼아, 미래 클라우드 업체들의 AI 컴퓨팅 파워 총량은 모두 20GW 안팎 또는 그 이상이 될 수 있습니다. OpenAI 자체의 Stargate와 NVIDIA, Broadcom 관련 10GW 규모의 계획도 수요 측 관찰에 포함됩니다. 이 기준의 목적은 정확한 예측을 제공하는 것이 아니라, 한 가지 점을 설명하는 데 있습니다: Meta의 부분적 외부 임대만으로는 글로벌 AI 건설이 과잉 단계에 접어들었다고 증명하기에 충분하지 않습니다.

더反직관적이게도, Bernstein은 주말에 Google이 자체 용량 제한으로 인해 Meta의 컴퓨팅 사용을 제한했다는 소식이 있었다고 언급했습니다. 이 주장이 사실이라면, Meta가 한편으로는 외부 컴퓨팅 파워를 확보하려고 노력하면서, 다른 한편으로는 미래에 자체 컴퓨팅 파워 일부를 외부에 판매할 준비를 하는 것은, '사용하지 못해서'라기보다는 '서로 다른 세대, 다른 용도, 다른 시간대'의 재분배에 가깝습니다.

Meta가 '컴퓨팅 파워 판매'를 테이블에 올린 것은 이번이 처음이 아닙니다

2026년 5월 27일, 주주가 Meta가 AWS, Azure 등과 경쟁할 클라우드 사업을 구축할 것인지 질문했습니다. 저커버그는 이렇게 답했습니다:

"물론, 확실히 고려 범위 안에 있습니다…… 우리는 아직 그렇게 하지 않았습니다. 왜냐하면 우리는 이 컴퓨팅 파워를 우리 스스로 사용할 수 있다고 생각하기 때문입니다. 하지만 분명히, 우리가 과잉 건설했다고 느끼는 단계에 도달한다면, 그것은 우리가 가진 하나의 선택지이며, 이것이 우리가 계속해서 건설에 투자할 자신감을 가진 이유 중 일부입니다."

더 이른 2025년 10월 29일, 저커버그는 비슷한 논리를 언급했습니다:

"우리가 필요로 하지 않는 어떤 컴퓨팅 파워라도, 우리는 그 중 매우 큰 부분을 흡수할 수 있다는 상당한 자신감을 가지고 있습니다…… 물론, 과잉 건설할 가능성이 있습니다. 만약 실제로 그렇게 된다면…… 우리는 내부와 외부에서 엄청난 새로운 수요를 목격하고 있습니다. 거의 매주 외부 회사 사람들이 우리에게 API 서비스를 구축해 달라고 하거나, 우리로부터 다른 유형의 컴퓨팅 파워를 얻을 수 있는지 묻습니다. 우리는 아직 그렇게 하지 않았습니다. 하지만 분명히, 당신이 과잉 건설 단계에 도달한다면, 이것은 하나의 선택지가 될 수 있습니다."

이것이 UBS가 이를 '새로운 소식이 아니다'라고 부른 이유를 설명합니다.

Meta 주주에게, 컴퓨팅 파워 판매는 'EPS 연결 다리'에 가깝지, 새로운 주력 사업이 아닙니다

Meta에게 컴퓨팅 파워 임대의 가장 직접적인 이점은 장기 AI 투자를 단기 수익으로 전환하는 것입니다.

UBS의 표에서 Meta의 2026년, 2027년 희석 EPS는 각각 약 32.6달러와 33.0달러입니다. 시장은 2027년 EPS가 2026년과 거의 비슷하거나 오히려 축소될 것을 우려합니다. 컴퓨팅 파워 임대 또는 모델 액세스 권한 판매는 적어도 Meta Business Agents, Meta AI 챗봇이 진정으로规模化되기 전까지 수익과 이익 완충 지대를 제공할 수 있습니다.

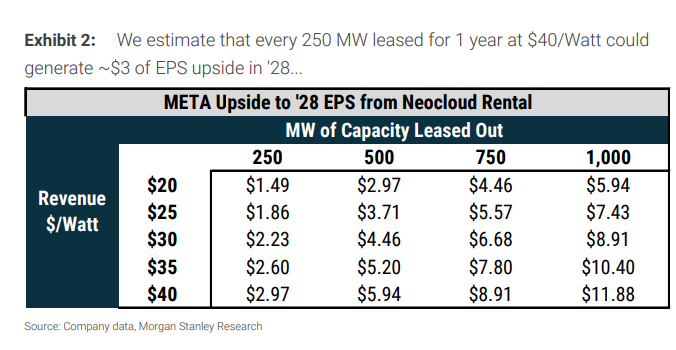

Morgan Stanley의 민감도 분석은 더 직관적입니다: 250MW의 컴퓨팅 파워를 1년 동안 임대하고 가격이 와트당 40달러라면, Meta의 2028년 EPS에 약 2.97달러의 증분 효과를 가져올 수 있으며, 이는 약 8%의 상승 여력에 해당합니다. 용량이 500MW, 750MW, 1000MW로 확대되거나 가격이 변하면 EPS 탄력성은 더욱 확대되거나 축소됩니다.

이것이 시장이 이 소식을 단순히 악재로만 해석하지 않는 이유이기도 합니다. Meta 주주의 입장에서 저커버그는 하나의 추가적인 퇴로를 확보한 셈입니다: 만약 내부 AI 제품이 단기적으로 모든 컴퓨팅 파워를 소비하지 못한다면, 우선 외부 AI 연구소에 판매하여 투자액의 일부를 회수할 수 있습니다.

시장에서는 또한 xAI가 Anthropic에 컴퓨팅 파워를 임대한 사례를 유사점으로 언급합니다: 500MW는 월 12.5억 달러에 해당하며, 연간 약 300억 달러/GW로折算됩니다. 이 가격 책정이 성립한다면 내재된 수익률은 매우 높으며, 오히려 고품질 컴퓨팅 파워가 일부 시나리오에서 여전히 부족함을 시사합니다. 이는 '컴퓨팅 파워를 원하는 사람이 없다'는 증거가 아니라, '유휴 기간이 높은 가격에 청산될 수 있다'는 증거입니다.

그러나 이것은 오직 '다리'일 뿐, '본선'이라고 할 수 없습니다. Morgan Stanley는 여전히 Meta의 가치 평가 핵심을 일선 제품 혁신에 둡니다: Meta AI, 비즈니스 에이전트, 메시징 사업, diffusion offerings, 구독 등이 지속적인 참여와 수익 성장을 가져올 수 있는지 여부입니다. 컴퓨팅 파워 판매는 EPS를 보완할 수 있지만, 자동으로 밸류에이션 배수를 높이지는 않습니다.

자본 지출이 반드시 하향 조정되는 것은 아닙니다. 오히려 완전한 클라우드화는 더 많은 비용을 초래할 수 있습니다.

시장이 가장 우려하는 것은 Meta의 2027년 자본 지출 하향 조정으로, 이로 인해 전체 AI 하드웨어 체인의 기대치가 하락하는 것입니다.

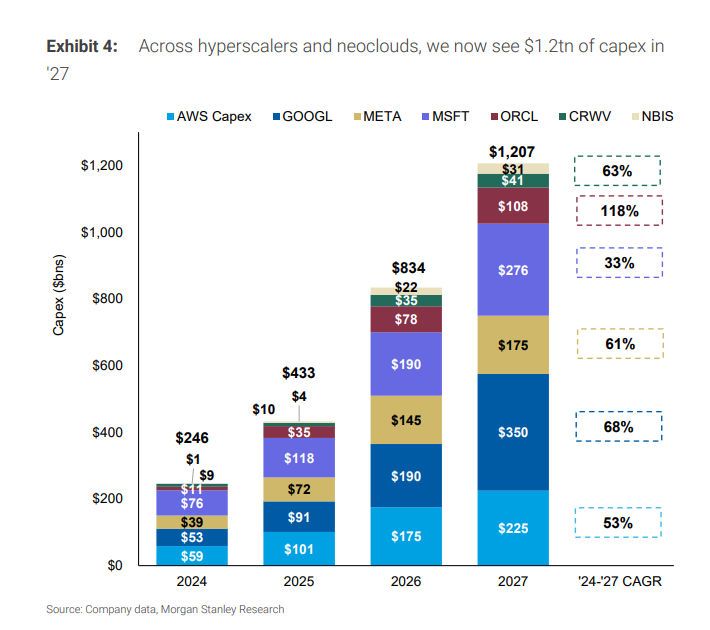

그러나 Morgan Stanley의 현재 모델은 Meta의 자본 지출이 2026년 1450억 달러에서 2027년 1750억 달러, 2028년 2050억 달러로 증가할 것으로 가정합니다. 이 모델의 전제는 Meta가 주로 자체 일선 제품을 위한 용량을 구축하는 것이지, 완전한 초대규모 클라우드 서비스 제공업체를 만드는 것이 아니라는 점입니다.

만약 Meta가 실제로 외부 클라우드 서비스를 확대한다면, 특히 임시 원시 컴퓨팅 파워 임대가 아닌 모델/API 플랫폼으로 나아간다면, 자본 지출은 오히려 상승 압력을 받을 수 있습니다. 완전한 클라우드 사업은 더 장기적인 데이터 센터 용량, 더 복잡한 소프트웨어 플랫폼, 그리고 기업 고객을 대상으로 한 전달 능력을 필요로 하기 때문입니다.

Bernstein도 이 문제를 2027년 이후의 관점에서 바라봅니다. Meta는 AI 시장에서 가장 중요한 '수표장' 중 하나이며, 건설 속도의 어떤 변화든 공급망에 영향을 미칠 것입니다. 그러나 '임시 외부 임대'와 '클라우드 사업의 영구적 확장'은 자본 지출에 대한 의미가 다르므로 혼동해서는 안 됩니다.

더 큰 수요 측면은 여전히 추론(inference) 및 에이전트 애플리케이션입니다. HY Computer & AI 컴퓨팅 파워 시장 정리는 OpenAI가 주말에 게시한 Codex/agentic AI 관련 기사를 수요 신호로 간주합니다: 개인 비개발자 사용자 수가 137배, 조직 사용자 수가 189배, OpenAI 내부 사용자 수가 12배 증가했습니다. 이 관점이 강조하는 것은 새로운 시나리오의 확장이 계속해서 추론 컴퓨팅 파워 수요를 끌어올릴 수 있다는 점입니다.

따라서 이번 논쟁의 핵심은 'Meta가 컴퓨팅 파워를 팔 것인가'가 아니라, AI 수요 곡선이 여전히 가파르게 변하고 있는지 여부입니다. 만약 해외 ARR이 가속화되고, 추론 애플리케이션이 성장하며, 클라우드 업체의 자본 지출이 계속 상향 조정된다면, Meta의 컴퓨팅 파워 임대는 단계적 자산 현금화에 가깝습니다. 반면, 이후 실적 시즌에 자본 지출이 집단적으로 하향 조정된다면, 이 사건은 업계의 전환점 신호가 될 것입니다.

원시 컴퓨팅 파워 판매는 쉽지만, 완전한 AI 클라우드를 구축하는 것은 매우 어렵습니다

Meta의 잠재적 사업에는 두 가지 경로가 있으며, 난이도는 완전히 다릅니다.

첫 번째는 '원시 컴퓨팅 파