摩根士丹利解读:대만 TSMC 2분기 실적 발표 앞두고, 66% 매출총이익률은 얼마나 유지될까?

- 핵심 시각: 대만 TSMC 2분기 실적 발표회의 핵심 포인트는 AI/HPC 수요의 지속성과 높은 매출총이익률의 지속 가능성에 있으며, 2나노 양산 진척도와 자본 지출 방향은 미래 수익성 탄력성을 결정짓는 핵심 변수입니다.

- 핵심 요소:

- 2분기 가이던스는 매출 390-402억 달러, 매출총이익률 65.5%-67.5%이며, 시장은 매출총이익률이 65% 이상을 유지할 수 있을지 주목하며 AI 고성장이 고수익으로 이어질 수 있는지 검증합니다.

- HPC는 이미 1분기 매출의 61%를 차지했으며, 7nm 이상의 첨단 공정이 웨이퍼 매출의 74%를 구성하여 고성능 컴퓨팅과 첨단 노드가 여전히 성장의 주축입니다.

- 2026년 달러 기준 매출 성장률은 30%를 초과할 것으로 예상되며, 자본 지출은 520-560억 달러 범위의 상단에 근접할 것으로 보여, 경영진이 장기적인 생산 능력 부족에 대해 판단하고 있음을 시사합니다.

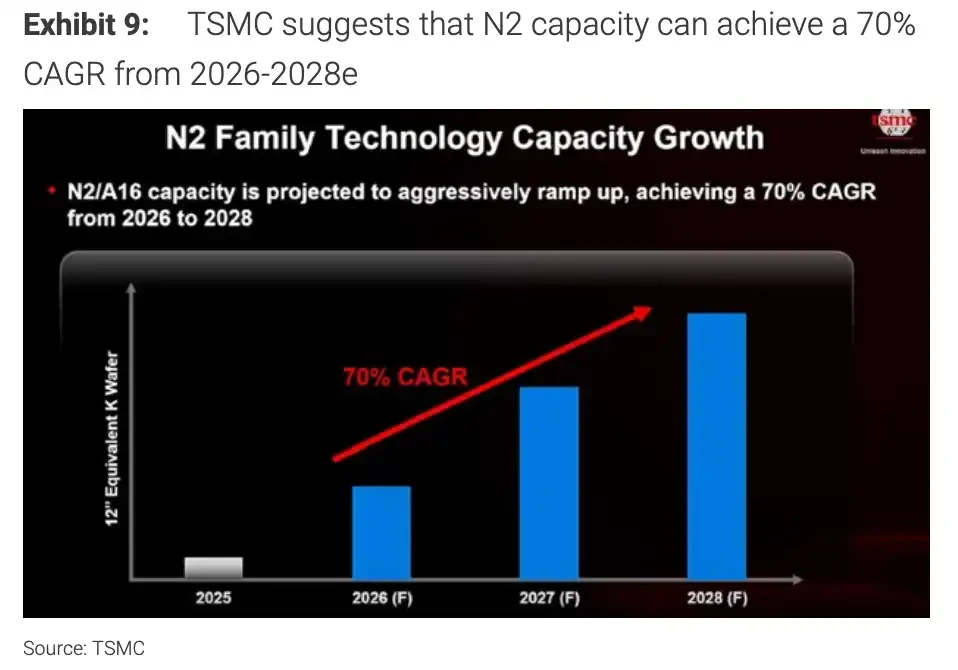

- 2나노 공정은 2025년 4분기에 이미 양산에 돌입했으며, 2026-2028년 생산 능력 연평균 성장률(CAGR)은 약 70%로, 양산 속도와 수율이 향후 첨단 공정의 가격 및 매출총이익률 수준을 결정할 것입니다.

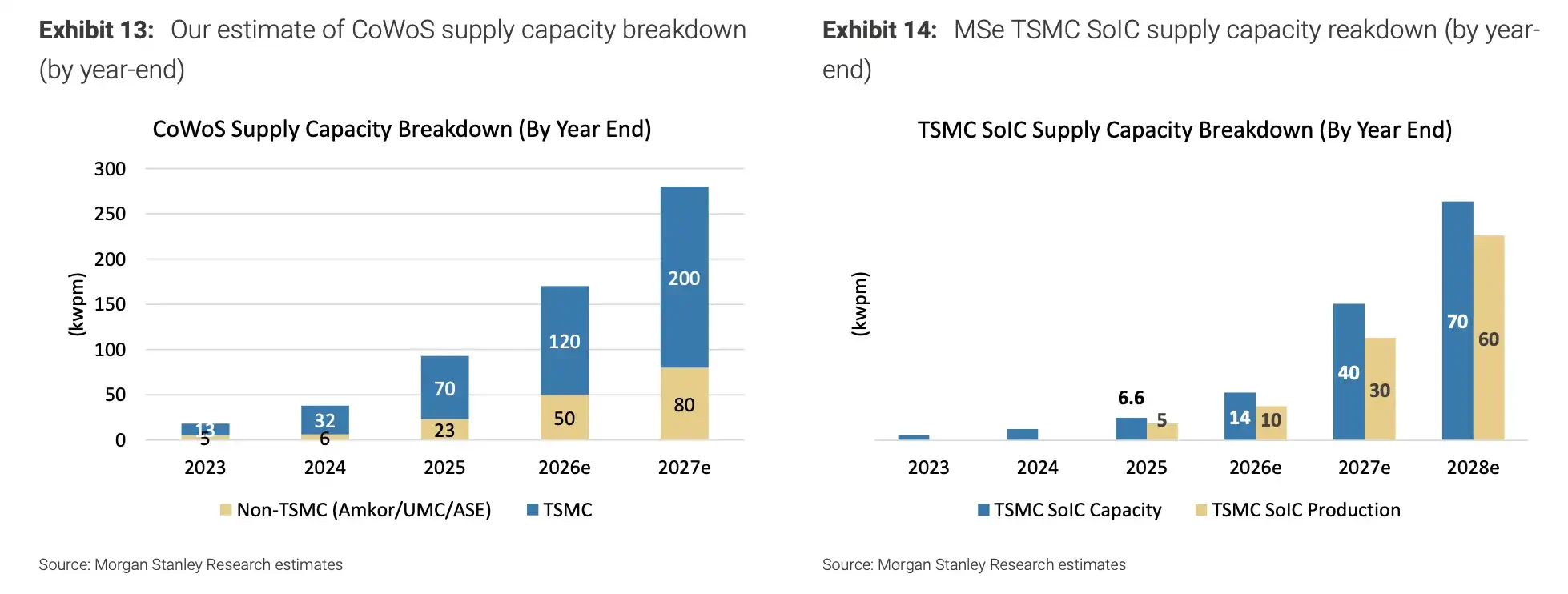

- AI 칩 수요는 개별 칩의 가치를 높이고 있으며, CoWoS와 SoIC 첨단 패키징이 확장의 핵심이며, 고급 생산 능력의 부족은 협상력을 유지하는 데 도움이 됩니다.

- 해외 공장 건설(미국, 일본, 독일)은 더 높은 운영 및 공급망 비용을 초래하고, 감가상각 증가와 결합되어 높은 매출총이익률에 압력을 가할 수 있습니다.

TL;DR

- TSMC는 7월 16일 2분기 실적 발표회를 개최합니다. AI/HPC 수요, 2nm 공정 진행 상황, 그리고 매출총이익률 전망이 핵심 포인트입니다.

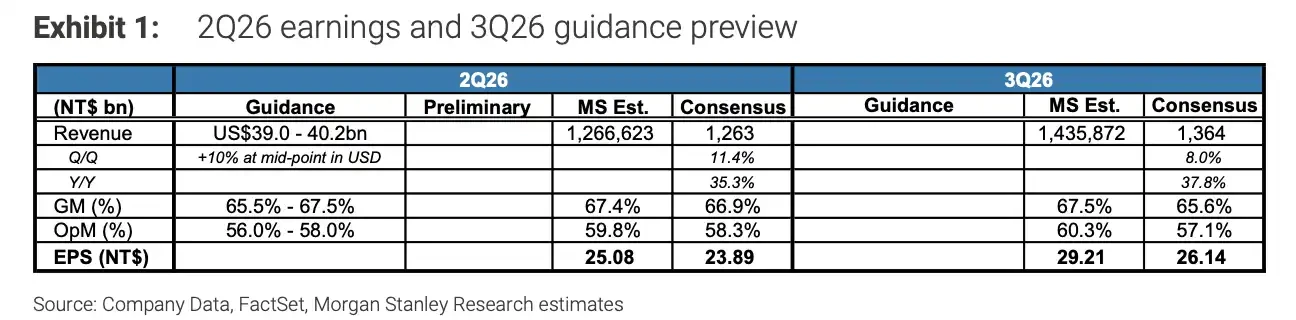

- 1분기 달러 기준 매출은 359억 달러, 매출총이익률은 66.2%였습니다. 2분기 가이던스는 매출 390억~402억 달러, 매출총이익률 65.5%~67.5%입니다.

- HPC는 1분기 매출의 61%를 차지했으며, 7nm 이하 첨단 공정이 웨이퍼 수익의 74%를 기여했습니다. 고성능 컴퓨팅과 첨단 노드가 여전히 성장의 주축입니다.

- TSMC는 2026년 달러 기준 매출이 30% 이상 성장할 것으로 예상하며, 자본적 지출은 520억~560억 달러 범위의 상단에 근접할 것입니다.

- AI 주문은 여전히 강력하지만, 2nm 공정 램프업, 감가상각비 증가, 해외 공장 건설 비용 및 고객 주문 리듬이 높은 매출총이익률 지속 가능성에 영향을 미칠 수 있습니다.

TSMC는 2026년 7월 16일 오후 2시(대만 시간)에 2분기 실적 발표회를 개최하며, 7월 6일부터 15일까지는 '조용한 기간(silent period)'에 돌입합니다.

이번 실적 발표회의 관전 포인트는 단순한 매출 성장을 넘어섭니다. 세계 최대 위탁 반도체 생산업체로서 TSMC는 한편으로는 Apple, Qualcomm과 같은 모바일 칩 고객과 연결되고, 다른 한편으로는 AI 가속기, 클라우드 자체 개발 칩 및 고성능 컴퓨팅 수요를 처리합니다. 2분기 실적은 세 가지 질문에 직접적으로 답할 것입니다: AI 주문이 계속 강세를 보이는지, 2nm 공정 램프업이 순조로운지, 그리고 약 66%에 달하는 매출총이익률이 얼마나 더 유지될 수 있는지입니다.

지난 1년 동안 AI 수요는 TSMC의 수익, 수익성 및 자본적 지출을 지속적으로 끌어올렸습니다. 이제 시장은 AI/HPC가 가져온 높은 성장이 계속해서 높은 이익률로 이어질 수 있을지에 더 주목하고 있습니다.

2분기 실적: 먼저 매출총이익률이 높은 수준을 유지할 수 있을지 주목

TSMC는 1분기에 이미 강력한 성적표를 제출했습니다. 1분기 달러 기준 매출은 359억 달러, 매출총이익률은 66.2%, 영업이익률은 58.1%를 기록했습니다. 신대만달러 기준으로 1분기 매출은 1조 1341억 300만 대만달러, 순이익은 5724억 8000만 대만달러, 주당순이익(EPS)은 22.08 대만달러였습니다. 매출은 전년 동기 대비 35.1%, 순이익은 58.3% 증가했습니다.

2분기 가이던스는 여전히 높은 범위를 유지하고 있습니다. TSMC는 2분기 달러 기준 매출을 390억~402억 달러, 매출총이익률을 65.5%~67.5%로 예상합니다.

이는 7월 16일 시장이 주목해야 할 것이 단순히 매출이 가이던스 범위 내에 있는지뿐만 아니라, 매출총이익률이 계속해서 65% 이상을 유지할 수 있는지도 중요하다는 것을 의미합니다. 현재 TSMC의 밸류에이션과 수익 전망은 AI/HPC 수요 강세, 첨단 공정 공급 부족, 높은 가동률 유지라는 가정 위에 세워져 있습니다.

월간 매출은 수요가 여전히 강세라는 신호를 사전에 보여주고 있습니다. TSMC의 2026년 5월 매출은 4169억 7500만 대만달러로 전년 동기 대비 30.1% 증가했습니다. 1월부터 5월까지 누적 매출은 1조 9618억 400만 대만달러로 전년 동기 대비 30.0% 증가했습니다.

그러나 매출 증가가 이익 증가를 의미하는 것은 아닙니다. 첨단 공정 확장 초기에는 장비 투자, 감가상각비 증가 및 수율 개선 비용이 수반됩니다. 궁극적으로 시장 반응을 결정하는 것은 여전히 2분기 실제 매출총이익률과 하반기 수익성에 대한 경영진의 발언입니다.

모건스탠리는 TSMC의 2분기 매출총이익률이 67.4%에 달해 회사 가이던스의 상단에 있을 것으로 예상합니다.

AI/HPC, 여전히 TSMC의 가장 강력한 지지대

TSMC의 현재 가장 강력한 성장 동력은 여전히 AI와 고성능 컴퓨팅입니다. 경영진은 1분기 컨퍼런스 콜에서 AI 관련 수요가 '극도로 견고(extremely robust)'하다고 밝히며, 2026년 달러 기준 매출 성장 전망치를 30% 이상으로 상향 조정했습니다.

매출 구조도 이러한 판단을 뒷받침합니다. 2026년 1분기 HPC는 TSMC 매출의 61%를 차지했으며, 7nm 이하 첨단 공정은 웨이퍼 수익의 74%를 기여했습니다. 이를 AI 매출 비중과 직접적으로 동일시할 수는 없지만, 고성능 컴퓨팅, 첨단 노드 및 하이엔드 고객 수요가 TSMC 매출 구조의 주축이 되었음을 설명하기에 충분합니다.

AI 칩 수요가 첨단 패키징 생산 능력을 끌어올리며, CoWoS와 SoIC는 여전히 TSMC의 주요 확장 분야입니다.

AI 칩이 TSMC에 미치는 영향은 주문 수량뿐만 아니라 칩 한 개의 가치에서도 비롯됩니다. AI 가속기와 클라우드 자체 개발 칩은 일반적으로 면적이 더 크고 제조 복잡성이 높아 첨단 공정과 첨단 패키징에 대한 의존도가 더 높습니다. 이는 주문 가치를 높이고 고급 생산 능력의 긴박감을 유지하기 쉽게 만듭니다.

AI 자본적 지출이 계속 확장되는 한, TSMC는 가동률과 가격 협상력을 유지하기가 더 쉬워집니다. 이것이 시장이 TSMC를 AI 하드웨어 체인의 핵심 실적 검증 지점으로 보는 이유이기도 합니다.

그러나 TSMC는 일반적으로 실적 보고서에서 Apple, NVIDIA, Qualcomm 등 특정 고객의 주문을 하나하나 확인하지 않습니다. 투자자들은 주로 매출 구조, 자본적 지출, 월간 매출 및 경영진의 언급을 통해 실제 수요 강도를 판단해야 합니다. 따라서 7월 컨퍼런스 콜에서 AI/HPC 수요, 고객 재고 및 하반기 주문 리듬에 대한 발언은 단일 분기 데이터보다 더 중요할 수 있습니다.

자본적 지출이 상한선에 근접하면 수익성 압박도 증가

TSMC는 이미 2026년 연간 자본적 지출을 520억~560억 달러 범위의 상단으로 지목했습니다. 이 조치는 경영진이 단기적인 주문 변동이 아닌 AI/HPC 수요로 인한 장기적인 생산 능력 부족을 보고 있음을 시사합니다.

더 높은 자본적 지출은 TSMC가 미래 주문을 확보하는 데 도움이 되지만, 동시에 더 높은 비용을 수반합니다. 첨단 공정 생산 라인에 대한 막대한 투자와 장비 및 공장 감가상각은 점차 손익계산서에 반영될 것입니다. 미국, 일본, 독일 등 해외 공장 건설은 지정학적 위험을 분산시킬 수 있지만, 더 높은 운영 비용, 관리 복잡성 및 공급망 비용을 초래할 것입니다.

따라서 자본적 지출이 상한선에 근접하는 것은 양날의 검입니다. 수요가 강력할 때는 TSMC가 계속해서 선도적 우위를 확장하고 있음을 의미하지만, 수요가 둔화될 때는 더 빨리 매출총이익률 압박으로 전환될 수 있습니다.

이것이 시장이 반복해서 매출총이익률에 대해 질문하는 이유이기도 합니다. TSMC는 현재 수요가 부족하지 않습니다. 진정한 쟁점은 이러한 주문들이 계속해서 높은 이익으로 실현될 수 있느냐는 것입니다.

2nm 램프업, 차기 수익성 탄력성 결정

2분기 실적 외에도, 2nm 공정은 TSMC의 향후 수년간 더 중요한 변수입니다. 경영진은 N2 공정이 2025년 4분기에 이미 본격적인 양산에 돌입했으며, 신주와 가오슝에서 여러 단계에 걸쳐 램프업 중이라고 밝혔습니다. 수요는 스마트폰과 HPC/AI에서 발생하고 있습니다.

고객에게 2nm는 차세대 플래그십 스마트폰 칩, AI 가속기 및 고성능 컴퓨팅 칩의 성능 한계를 결정합니다. TSMC에게 2nm는 향후 수년간의 첨단 공정 가격, 생산 능력 할당 및 매출총이익률 수준을 결정합니다.

시장이 현재 주목하는 것은 2nm가 양산에 돌입했는지 여부가 아니라, 양산 후 얼마나 빨리 공급을 확대할 수 있는지, 수율이 계획대로 개선될 수 있는지, 초기 고객 수요가 막대한 자본 투입을 감당할 수 있을지입니다.

2nm 램프업이 순조롭게 진행된다면, TSMC는 AI 수요가 정점에 달하는 동안 첨단 공정 공급을 계속 장악하고 하이엔드 생산 능력에 대한 가격 협상력을 유지할 수 있습니다. 그러나 수율, 장비 인도 또는 비용 압박이 예상보다 클 경우, 매출이 계속 성장하더라도 매출총이익률은 부정적인 영향을 받을 수 있습니다.

TSMC는 N2/A16 생산 능력이 2026년부터 2028년까지 빠르게 램프업하여 연평균 성장률(CAGR)이 약 70%에 달할 것으로 예상합니다.

7월 16일에 진정으로 들어야 할 것

7월 16일 실적 발표회에서 중요한 것은 TSMC가 2분기 가이던스를 달성할 수 있는지 여부만이 아닙니다.

더 중요한 것은 경영진이 하반기 AI/HPC 수요, 첨단 패키징 생산 능력, 2nm 공정 램프업 진행 상황, 자본적 지출 계획 및 매출총이익률 전망을 어떻게 설명할 것인가입니다.

TSMC가 강력한 수요 전망을 계속 유지하고, 동시에 매출총이익률이 65.5%~67.5% 가이던스 범위를 지킨다면, AI 하드웨어 체인에 대한 시장의 신뢰는 계속해서 지지받을 것입니다. 반면, 경영진이 고객 주문, 재고 또는 비용 압박에 대해 더 신중한 신호를 보낸다면, 투자자들은 AI 공급망의 높은 성장이 얼마나 지속될 수 있을지 재평가할 것입니다.

TSMC의 현재 강세는 AI/HPC 수요, 첨단 공정 부족 및 높은 자본적 지출을 통한 생산 능력 확장에서 비롯됩니다. 위험 또한 동일한 사슬에 존재합니다: 수요, 가격, 수율, 감가상각 및 해외 실행. 이 중 하나라도 기대에 미치지 못하면, 약 66%의 매출총이익률이 먼저 시험대에 오를 것입니다.

```