出口额与单位价值齐飞,市场开始为存储股的“瓶颈溢价”下注

- 핵심 의견: 한국의 6월 1~20일 메모리 수출 데이터(금액 및 kg당 단가)가 전년 동기 대비 크게 증가하며, AI 메모리 수요가 HBM에서 다른 분야로 확산되고 있다는 판단을 강화했습니다. 그러나 이 데이터는 여전히 초기 집계 단계이므로, 이를 칩 가격의 수배 상승이나 HBM 수출액에 직접적으로 연결지을 수 없습니다. 따라서 밸류에이션 기준점 변경은 기업의 실적 보고서를 통해 확인할 필요가 있습니다.

- 핵심 요소:

- 한국의 5월 반도체 수출액은 371억 6천만 달러(전년 동기 대비 +169%)로 월간 최고치를 기록했으며, 전체 수출의 42.3%를 차지했습니다. 6월 1~20일 잠정 데이터에서는 DRAM, 낸드플래시 등 품목의 수출 금액과 kg당 단가(일부는 전년 동기 대비 500% 이상 증가)가 모두 높은 증가세를 보였습니다.

- kg당 단가의 급등은 주로 가격 상승, 제품 구성의 HBM과 같은 고부가가치 제품으로의 전환, 그리고 통계 집계 방식의 차이를 반영한 결과이며, 모든 칩의 가격이 균일하게 수배 상승한 것을 의미하지는 않습니다. MCP(멀티칩 패키지) 수출 강세는 고급 패키징 수요의 대리 지표로 볼 수 있지만, 이를 HBM 수출과 직접 동일시할 수는 없습니다.

- HBM 공급 부족에 따른 가격 결정력은 생산 능력 배분과 제품 구성을 통해 DRAM, 낸드플래시, SSD로 확산되고 있습니다. SK하이닉스는 HBM 시장 점유율에서 앞서 있으며, 고객사들의 주문이 2026년까지 확보되어 직접적인 수혜가 예상됩니다. 삼성전자와 마이크론은 고급 메모리 수요 확대와 매출총이익률 탄력성 향상의 혜택을 볼 것으로 보입니다.

- AI 인프라의 병목 현상은 GPU에서 메모리, CPU, 고급 패키징 등으로 확산되고 있습니다. 한국의 수출 데이터는 이러한 거시적 판단을 메모리 수출 금액과 단가의 계량 가능한 변화로 구체화했습니다.

- 주요 위험 요소로는 메모리 산업이 여전히 강한 주기성을 띠는 업종이라는 점에서, 20일간의 잠정 데이터만으로는 연간 확정성을 입증할 수 없다는 점입니다. 또한 kg당 단가 상승만으로는 가격 인상과 제품 구조 변화의 영향을 완전히 분리할 수 없습니다. 만약 AI 자본 지출이 둔화된다면 메모리 수요도 영향을 받을 것입니다.

- 밸류에이션 기준점이 '재고 주기'에서 'AI 인프라 병목 현상'으로 전환될 수 있을지는 단일 무역 데이터가 아닌, 2분기 및 3분기 실적 보고서에서 HBM 출하량, 평균 판매 가격(ASP), 매출총이익률, 데이터센터 SSD 수요가 동시에 입증되는지 여부에 달려 있습니다.

TL;DR

- 据 Citrini 分析师 Jukan汇总,韩国 6 月前 20 日多项存储出口金额和公斤单价同比大幅增长,但该口径仍属社媒汇总的初步数据。

- 这组数据强化了 AI 内存需求外溢的判断,但 MCP 不能直接等同 HBM,公斤单价也不等于单颗芯片涨价数倍。

- 关联标的:SK海力士、三星、美光、Nvidia。

据 Citrini 分析师 Jukan 汇总,韩国 6 月前 20 日多项存储出口金额和公斤单价同比大幅增长,引发市场重新讨论存储厂商是否正在获得 AI 基建瓶颈溢价。

这件事之所以重要,不只是又多了一组半导体出口数字,而是它同时触碰了两个投资者最关心的变量:出货金额在涨,单位重量对应的出口价值也在涨。前者指向需求强度,后者指向价格和产品结构向高价值产品迁移。对存储股来说,这比单纯「卖得更多」更有含金量,因为它会影响收入、毛利率和 EPS 上修空间。

过去一年,市场已经接受 HBM(高带宽内存)是 AI 服务器里的稀缺资源。争议在于,这种稀缺到底只是少数高端产品的涨价,还是已经开始外溢到更广泛的 DRAM、NAND、SSD 存储链条。如果是前者,存储股仍然更像周期修复交易。如果是后者,SK海力士、三星、美光 的估值锚就可能从「库存周期」向「AI 基建瓶颈」部分切换。

韩国数据提供的是强信号,不是定论。尤其是 6 月前 20 日的细分品类和公斤单价数据,目前更适合作为社媒汇总口径下的初步观察,不能直接当成官方完整确认。它的价值在于把一个偏叙事的问题,推进到可以用贸易金额、价格指标和公司指引交叉验证的阶段。

韩国出口给了市场一个价格信号

这组数据最直接的含义是,存储景气可能不只是出货量修复,价格和产品组合也在变贵。

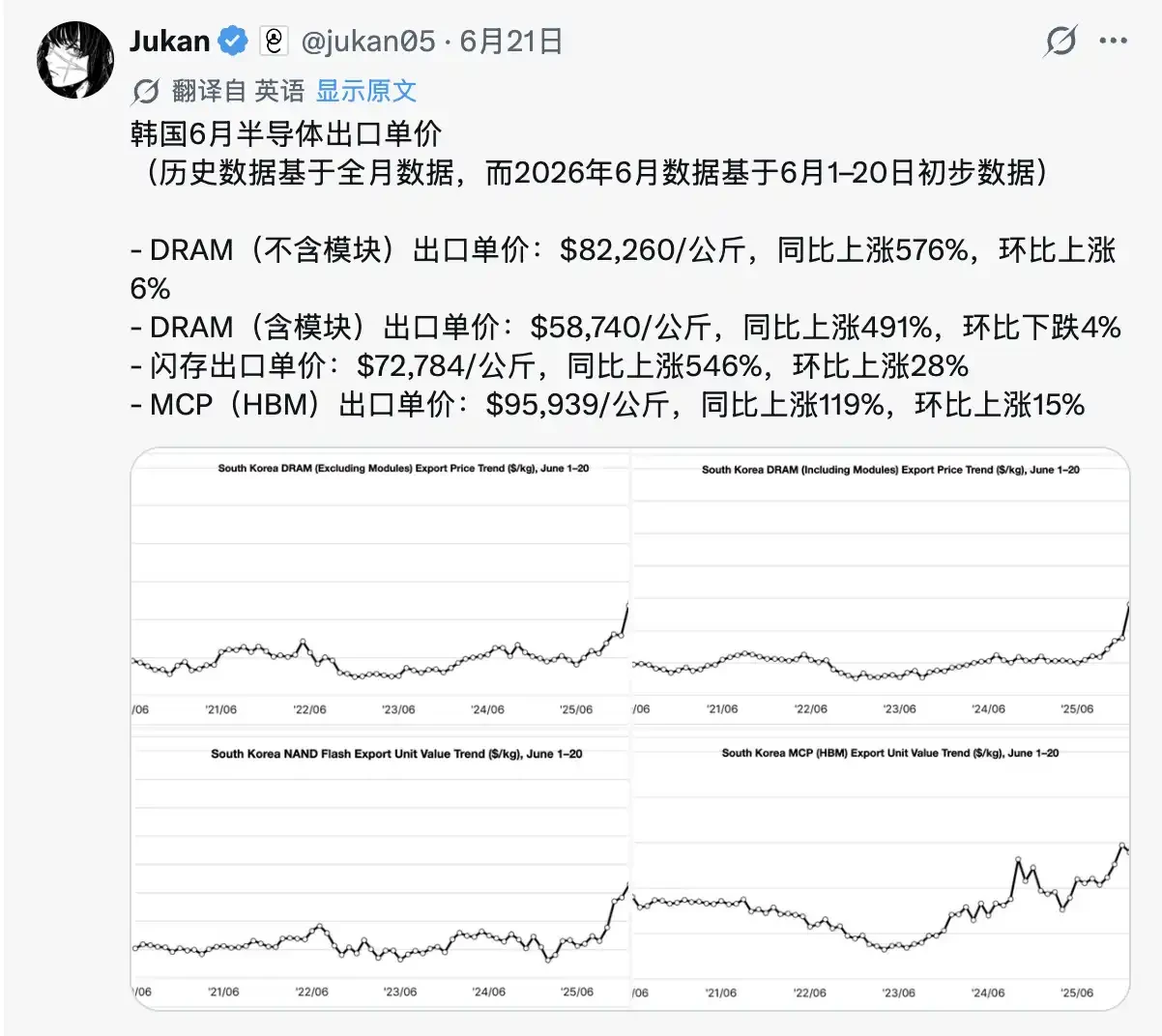

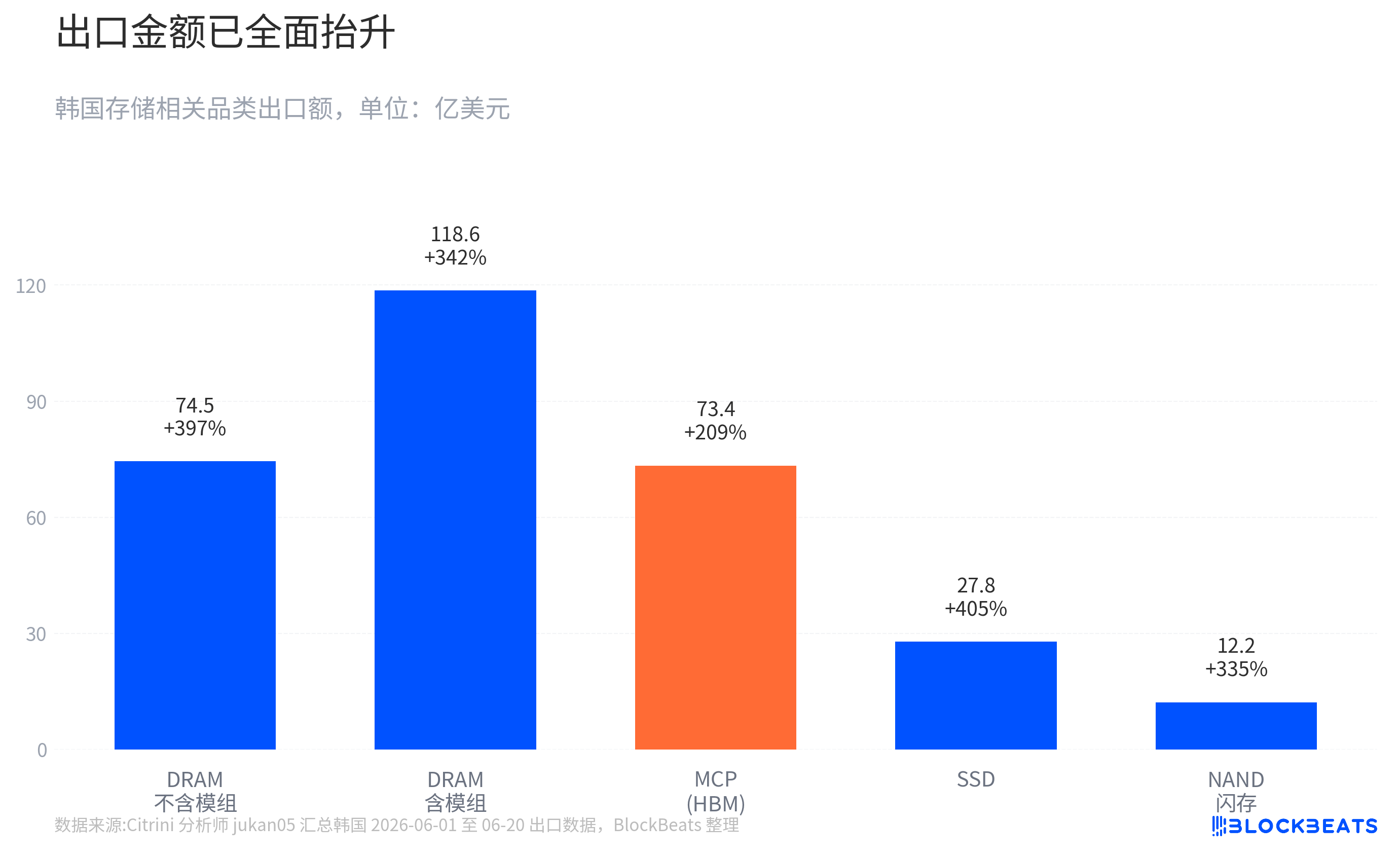

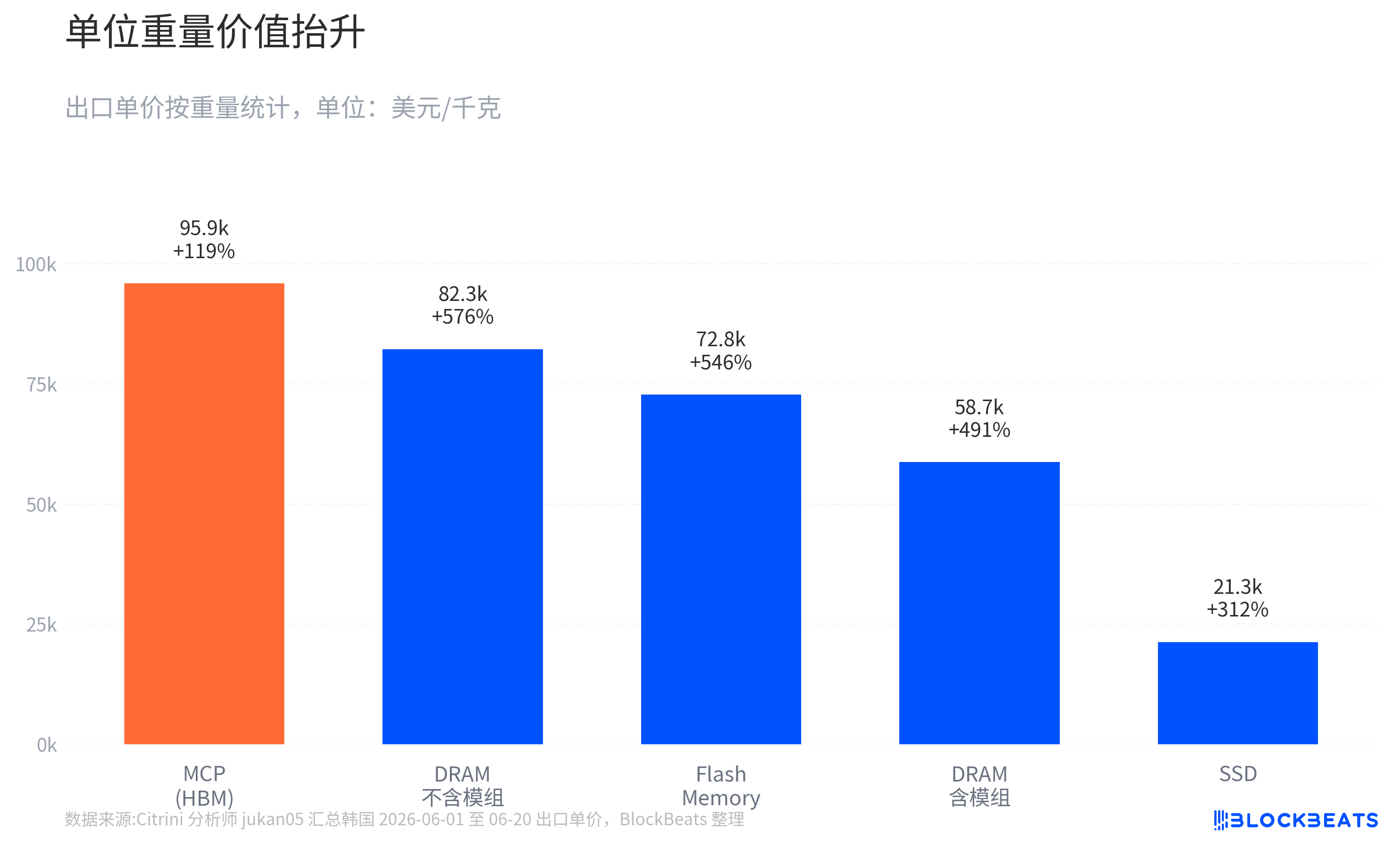

韩国 6 月 1 日至 20 日初步出口数据,DRAM、NAND/Flash、MCP、SSD 多个品类的出口金额同比均处在高增长区间。其中,DRAM 不含模组口径出口金额同比接近 4 倍,含模组口径同比增长超过 3 倍,NAND/Flash、SSD 出口金额同样大幅增长。更受市场关注的是公斤单价,部分 DRAM 和 NAND 相关品类同比增幅超过 500%。

这些数字需要带着口径看。前 20 日数据更像韩国贸易数据的月中快照,能够提示方向和斜率,但不是最终全月数据。细分品类的分类方式也可能和投资者理解的产品口径不完全一致,所以不适合直接外推全年盈利模型。

更稳的参照来自已经公开的 5 月数据。据韩国媒体基于官方数据报道,韩国 5 月总出口 877.5 亿美元,同比增加 53.2%;半导体出口 371.6 亿美元,同比约增加 169%,创月度新高,占总出口 42.3%。电脑及相关设备出口也大幅增长,媒体将其与 AI 服务器 SSD 需求联系起来。6 月 1 日至 10 日的初步出口同样强劲,总出口 286 亿美元,同比增加 86%,半导体出口约 110 亿美元,同比增逾 3 倍。

这让 6 月前 20 日的社媒汇总数据不再只是孤立信号。它和此前官方出口趋势形成连续性。对投资者来说,连续性比单月爆点更重要,因为它决定盈利上修能否从一次性惊喜变成多个季度的模型调整。

公斤单价暴涨不是芯片涨价五倍

这组数据最容易被误读的地方,是把公斤单价暴涨直接翻译成「每颗芯片涨价数倍」。更准确的说法是,公斤单价反映价格上涨、产品结构高端化和统计口径共同作用。

韩国出口数据中有些品类会用重量计算平均单价。对大宗商品来说,这个指标很好理解。但对半导体而言,同样一公斤货物的价值差异可能很大。一公斤低端存储芯片和一公斤 HBM、高容量 DRAM 或复杂封装产品,价值密度不在一个层级。公斤单价上升既可能来自同类产品涨价,也可能来自出口结构转向高价值产品。

这恰恰是 AI 交易的核心。AI 服务器需要更高带宽、更大容量、更低延迟的内存系统,HBM 和高端 DRAM 的价值密度远高于普通存储产品。当这些产品在出口结构中的占比上升,平均每公斤出口价值会被抬高。市场看到的并非所有存储芯片统一涨价五倍,而是高端产品占比提升叠加价格上涨,正在改变存储链的收入质量。

MCP 口径也需要特别小心。市场常把 MCP 作为 HBM 相关代理指标来观察,因为 HBM 往往涉及多芯片堆叠和封装。但 MCP(多芯片封装)不等同于狭义 HBM,它也可能包含其他多芯片封装产品。MCP 出口金额和单价走强,可以支持「高端封装内存需求强」的方向判断,却不能直接写成 HBM 出口额。

这种限定不会削弱数据的价值,反而让它更适合投资判断。真正有用的结论不是某一类产品精确涨了多少,而是多个存储品类同时出现金额和单位价值提升,显示 AI 需求可能不再局限于 HBM 这一个孤岛。它正在通过产能分配、产品结构和客户采购,影响更广泛的存储价格体系。

HBM 紧缺改变存储厂商的定价位置

如果只看 HBM 本身,市场早已知道它紧缺。新的问题是,HBM 紧缺为什么会影响 DRAM、NAND 和 SSD。

机制并不复杂。存储厂商的先进产能、研发资源和客户认证能力有限。当英伟达和云厂商持续锁定 HBM、高容量 DRAM 等高价值产品时,厂商会优先把资源投向回报更高、订单能见度更强的方向。这会让高端产品供应持续偏紧,也可能间接挤压普通 DRAM、NAND、SSD 的供给弹性。

SK海力士是这条逻辑中最直接的受益者。市场普遍认为,其 HBM 份额处于领先位置。据行业报道和券商报告,SK海力士 2026 年 HBM 产能可见度较高,客户需求超过供应能力,高附加值产品销售增长。对一家存储厂商而言,客户提前锁定产能和高端产品销售增长改变的不只是下一季度收入,也会改变市场对其定价权的判断。传统周期股的核心问题是价格能涨多久,瓶颈资产的核心问题是客户愿意为确定供应支付多少溢价。

三星和美光的逻辑略有不同。三星 在 NAND 和整体存储产能上更有规模,同时仍在追赶高端 HBM 客户认证。美光 则受益于高端内存需求扩张和供应链多元化。对这两家公司,市场交易的不是它们已经完全复制 SK海力士 的 HBM 定价权,而是如果 HBM 紧缺外溢到高端 DRAM、企业级 SSD 和 NAND 价格,它们的毛利率弹性会比上一轮周期更强。

Intel CEO 陈立武在 No Priors 访谈中大意提到,AI 基建瓶颈正在从 GPU 扩散到内存、CPU、光互联、电力转换、先进封装和材料等环节。这里的重点不是把问题改写成 Intel 战略,而是说明一个更大的背景:AI 数据中心的约束已经不只是一颗 GPU,任何限制集群扩张和效率的环节,都可能获得新的定价权。

内存是其中较早被贸易数据观察到的环节。GPU 再强,也需要足够的内存带宽和容量来喂数据。推理和智能代理任务增加后,系统对内存、存储和调度资源的要求会更复杂。韩国出口数据的价值就在于,它把「AI 基建瓶颈扩散」这个偏宏观的判断,落到了存储出口金额和单位价值的变化上。

存储股仍要接受周期约束

对投资者来说,这轮存储上涨更像是「现实景气加速加未来盈利重估」的组合,而不是单纯讲故事。出口数据说明需求和价格已有现实支撑,市场真正买的是 2026 年收入、毛利率和 EPS 是否继续上修。

如果后续财报验证这条线,SK海力士 的估值溢价最容易被解释:HBM 份额领先、客户锁单、高附加值产品放量共同构成较高能见度。三星 的关键在于,高端 HBM 追赶能否转化为实际订单,同时 NAND 和 SSD 价格是否形成更广泛支撑。美光 则需要证明高端 DRAM 和数据中心存储的涨价,能够穿透到毛利率和指引。

风险也在这里。存储仍然是强周期行业,供给扩张、库存变化和客户采购节奏都会影响价格。20 天初步出口数据可以提示斜率变陡,却不能证明全年确定性。公斤单价上升可以说明价值密度提高,却不能完全拆分出平均售价上涨和产品结构变化的比例。MCP 走强可以作为 HBM 相关代理信号,却不能直接等同于 HBM 出口。

另一个风险来自 AI 资本开支本身。如果电力、散热、封装或整体算力投资节奏放缓,存储需求也会受到影响。瓶颈扩散既是存储获得溢价的理由,也是潜在约束。当系统里的其他环节先卡住,内存需求释放的节奏也可能被推迟。

财报决定估值锚能否切换

这轮重估最终要落到公司报表,而不是停留在贸易数据上。6 月官方全月出口数据会先给市场一个更完整的确认:前 20 日的高增是否延续,价格指标是否继续处于高位,NAND、SSD 的强势是否只是短期大单拉动。

更关键的验证来自 SK海力士、三星 和 美光 的 Q2、Q3 财报。市场需要看到 HBM 出货和价格继续兑现,DRAM 与 NAND 平均售价同步改善,数据中心 SSD 需求带来毛利率上行,而不是只体现在收入规模上。如果毛利率和指引跟不上出口数据给出的斜率,重估会很快退回周期交易。

当前更稳妥的判断是,韩国前 20 日存储出口数据已经足够强,足以支持市场上修存储厂商盈利弹性,并重新讨论 AI 基建瓶颈溢价。但它还不足以证明存储行业已经脱离周期。决定估值锚能否切换的,不是某一个同比数字有多高,而是未来几个季度,价格、产品结构和利润率能否同时站住。