半年狂赚500亿,长鑫科技从「碎钞机」到「印钞机」的逆袭

- 핵심 의견: 중국 DRAM 칩 제조사 창신 테크놀로지(CXMT)가 AI 기반 메모리 슈퍼 사이클에 힘입어 2026년 상반기 귀속 순이익 500~570억 위안을 달성하며, 수년간의 대규모 적자로 '돈 먹는 하마'에서 하루 약 4억 위안을 버는 '돈 찍는 기계'로 탈바꿈했으며, 현재 과학혁신반(科创板) 상장을 추진 중입니다.

- 핵심 요소:

- 실적 폭발: 2026년 1분기 매출 508억 위안(전년 동기 대비 +719%), 지배주주 순이익 263.4억 위안(전년 동기 대비 +1993%)을 기록했습니다. 상반기 이익은 이미 중국 국가에너지그룹의 연간 수준에 육박합니다.

- 적자 이력: 2025년 말까지 누적 적자 366.5억 위안, 2023~2024년에는 각각 163.4억 위안과 71.45억 위안의 손실을 기록했습니다. 10년간의 투자로 칩 제조의 '블랙홀'을 메운 셈입니다.

- 핵심 동력: AI 대규모 언어 모델(LLM)의 DRAM 수요가 기존 서버 대비 8~10배에 달하고, 삼성 등 거대 기업들이 HBM 생산으로 전환하면서 범용 DRAM의 수급 불균형이 극심해져 가격이 2016년 이후 최고치를 기록했습니다.

- 생산 능력 및 점유율: 베이징과 허페이에 3개의 300mm(12인치) 웨이퍼 공장을 보유하고 있으며, 가동률은 94.63%에 달합니다. 글로벌 DRAM 시장 점유율은 2025년 2분기 3.97%에서 4분기 7.67%로 상승하여 세계 4위를 기록했습니다.

- 주기적 위험: DRAM의 강한 주기성은 잠재적 우려 사항이나, 이번 사이클은 AI의 구조적 수요에 의해 주도되며 공급 부족률이 20%를 초과하고 2030년까지 지속될 것으로 예상되어 기존 소비 가전 사이클보다 지속 가능성이 높습니다.

- 가치 평가 논란: 기업공개(IPO)를 통해 295억 위안(과학혁신반 역대 최대 규모)을 조달할 계획이며, 이에 따른 예상 가치는 약 2,950억 위안입니다. 시장은 단기적으로 1조 위안, 장기적으로 2조 위안의 가치를 전망하며, 국내 희소성 프리미엄을 포함하고 있습니다.

원문 저자: 쉬차오 (许超)

원문 출처: 월스트리트저널 (华尔街见闻)

분기 순이익 247억, 반기 순이익 570억 원——한때 막대한 적자를 기록하며 시장에서 '지폐 파쇄기'로 조롱받던 이 반도체 회사가, 중국 기술 역사상 가장 놀라운 수익 반전을 이루고 있다.

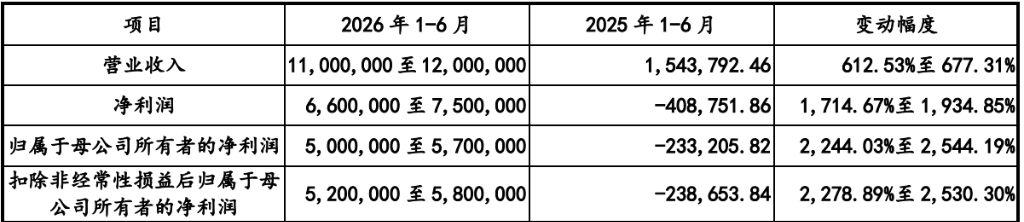

5월 17일, 창신 테크놀로지(CXMT)가 과학기술혁신판(科创板) IPO 예비심사설명서를 업데이트하면서, 다음과 같은 수치가 자본 시장을 뒤흔들었다: 2026년 1분기, 회사 매출은 508억 위안으로 전년 동기 대비 719% 폭증했고, 귀속 순이익(비경상손익 제외)은 263.4억 위안으로 1993.41% 증가했다. 회사는 올해 상반기 매출을 1100억~1200억 위안으로 예상하며, 이는 전년 동기 대비 612.53% ~ 677.31% 증가한 수치이며, 귀속 순이익은 500억~570억 위안으로 2244% ~ 2544% 증가할 것으로 전망했다.

이 성적표가 얼마나 엄청난지, 수평 비교를 해보면 바로 이해할 수 있다.

중국 A주 비금융 기업 중 2025년 연간 순이익이 1000억 위안을 넘는 곳은 중석유(CNPC), 중국이동(China Mobile), 중해유(CNOOC) 단 세 곳뿐이다. 구이저우마오타이(贵州茅台)는 800억 위안대, 닝더스다이(CATL)는 700억 위안대, 6위인 국가에너지그룹도 529억 위안에 불과했다. 그런데 창신 테크놀로지(CXMT)는 반기 귀속 순이익만으로 국가에너지그룹의 이익 규모와 동등해졌으며, A주 비금융 기업 6위권 내에 진입했다.

더욱 놀라운 점은, 이 데이터를 선형적으로 추정하면 창신 테크놀로지의 2026년 순이익이 1000억 위안을 돌파할 것으로 예상된다는 것이다. 이에 따라 이 반도체 회사의 연간 수익성은 과거 석유 국영기업들의 이익 규모를 따라잡고 있다.

하지만 불과 1년여 전만 해도, 이 회사는 말 그대로 '지폐 파쇄기'였다.

과거의 심연: 3년간 366억 원 소진

창신 테크놀로지(CXMT)의 과거 공개 재무 데이터를 살펴보면: 2023년에는 163.4억 위안 손실, 2024년에는 71.45억 위안 손실을 기록했으며, 2025년 12월 31일 기준 누적 손실액은 무려 366.5억 위안에 달한다. 지난 10년 동안 창신 테크놀로지는 조달한 거의 모든 자금을 반도체 제조라는 블랙홀에 쏟아부었다.

그렇다면, 이 '지폐 파쇄기'가 어떻게 반년도 채 안 되는 기간에 하루 약 4억 위안을 버는 '인쇄기'로 변신한 것일까?

그 해답은 두 가지 키워드에 숨어 있다: AI(인공지능)와 반도체 부족.

역사적인 슈퍼사이클: AI가 메모리를 '삼키고' 있다

전 세계는 역사적인 메모리 반도체 사이클을 겪고 있다.

초호황 사이클의 근본 원인은 AI 대규모 언어 모델(LLM)의 메모리에 대한 '폭력적인 소비'다.

모델 추론이 발생할 때마다, 본질적으로는 GPU와 메모리 간의 막대한 데이터 교환이 일어난다. 단일 AI 서버의 DRAM 필요량은 기존 서버의 8~10배에 달한다. 글로벌 클라우드 기업과 AI 컴퓨팅 인프라 구축이 지속적으로 가속화됨에 따라, DRAM 수요는 구조적인 폭발을 일으키고 있다.

동시에, 삼성, SK하이닉스, 마이크론의 세 진영은 첨단 생산 능력을 수익성이 더 높은 HBM(고대역폭 메모리)으로 대거 전환하고 있어, DDR4, DDR5와 같은 범용 칩을 생산하는 라인 자원이 심각하게 잠식당하고 있다.

수급의 극심한 불일치는 DRAM 가격을 역사적인 정점으로 끌어올렸다.

TrendForce 데이터에 따르면, 2026년 1분기 DRAM 계약 가격은 전 분기 대비 93%에서 98%까지 급등했다. 2분기에는 여전히 58%에서 63%의 상승률이 예상된다. 중국 국가발전개혁위원회 가격 모니터링 센터 데이터에 따르면, 2026년 1월 기준 주류 DRAM 제품 가격은 2016년 이후 최고 기록을 경신했다. 삼성, SK하이닉스, 마이크론의 2026년 전체 생산 능력은 모두 매진된 것으로 발표되었다.

업계 기관들은 이번 메모리 호황이 2030년까지 지속될 수 있으며, 공급 부족률은 20%를 초과할 것으로 예측한다.

최적의 시점: 창신 테크놀로지(CXMT)가 적기에 올라탔다

역사적인 메모리 슈퍼사이클 속에서, 창신 테크놀로지는 단순히 호황을 탔을 뿐만 아니라, 수년간의 전략적 배치를 통해 업계 호황의 혜택을 극대화하여 실현하고 있다.

2016년에 설립된 창신 테크놀로지는 현재 중국 본토에서 유일하게 DRAM을 대규모로 양산하는 IDM(종합 반도체 회사) 기업이다. 즉, 설계, 제조, 패키징 및 테스트의 전 공급망을 자체적으로 커버하는 방식이다. 회사는 베이징과 허페이에 총 3개의 12인치 웨이퍼 팹을 보유하고 있으며, 가동률은 2025년에 이미 94.63%까지 치솟았다.

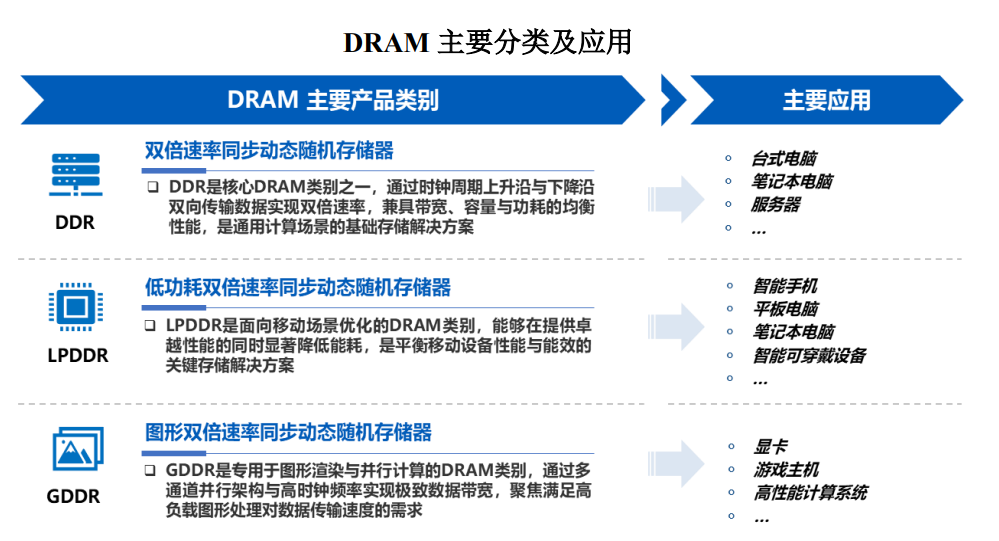

제품 측면에서, 창신 테크놀로지는 DDR4에서 DDR5로, LPDDR4X에서 LPDDR5/5X로의 전면적인 업그레이드를 완료했으며, 고급 제품 활동을 지속적으로 추진함으로써 가격 인상에 따른 이익의 탄력성을 직접적으로 확대했다.

시장 점유율 측면에서, Omdia 데이터에 따르면 2025년 4분기 DRAM 매출 기준으로 창신 테크놀로지의 글로벌 시장 점유율은 7.67%로 증가하여 세계 4위, 중국 1위를 기록했다. 2025년 2분기 3.97%에서 4분기 7.67%로, 불과 반년 만에 시장 기여도가 거의 두 배로 뛰었다.

그 결과는: 가격과 물량이 동시에 오르면서 이익이 폭발한 것이다.

주이밍(朱一明)의 10년 도박: 흑자 전환 전까지 무보수

창신 테크놀로지가 오늘날에 이르기까지, 한 핵심 인물을 빼놓을 수 없다: 회장 주이밍(朱一明).

지이창신(GigaDevice)의 창립자로서, 주이밍은 2016년에 업계가 이해할 수 없는 결정을 내렸다. 안정적인 반도체 설계 회사 노선을 포기하고, 허페이에 올인하여 창신 테크놀로지를 설립하고 국산 DRAM에 승부를 걸기로 한 것이다.

이 길이 얼마나 험난했을까? DRAM은 세계에서 가장 경쟁이 치열한 반도체 품목이다. 삼성, SK하이닉스, 마이크론 세 곳이 전 세계 시장의 90% 이상을 점유하고 있어, 신규 진입자의 생존 공간은 거의 없다. 더욱 심각한 것은, DRAM 제조는 극도로 자본 집약적이어서 12인치 웨이퍼 팹 하나에 수억 달러의 투자가 필요하며, 오랜 기간 동안 창신은 말 그대로 돈을 '구덩이에 메우는' 식이었다.

주이밍은 그해 군령장(軍令狀, 목표 달성 각서)을 세웠다: 창신 테크놀로지가 흑자 전환하기 전까지는 임금과 보너스를 단 한 푼도 받지 않겠다고.

이 약속은 초과 달성되었다.

가치 평가 논란: 1조 원인가 2조 원인가?

이렇게 폭발적인 실적을 낸 창신 테크놀로지의 가치는 과연 얼마일까?

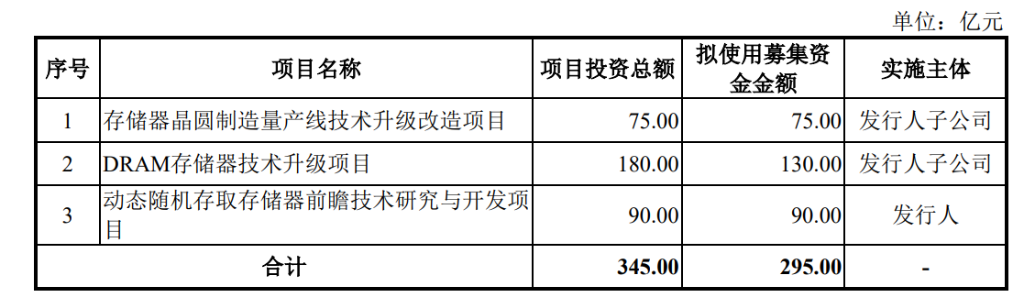

현재 IPO 계획에 따르면, 창신 테크놀로지는 과학기술혁신판에서 295억 위안을 조달할 예정이며, 상장 후 총 발행 주식의 10% 이상에 해당하므로 암묵적인 평가 가치는 약 2950억 위안이다. 이번 IPO 예상 조달액 295억 위안은 과학기술혁신판 역사상 최고 금액이기도 하다 (중신궈지( Semiconductor Manufacturing International Corporation, SMIC)는 2020년에 207억 위안을 조달할 예정이었으나 실제로는 532억 위안을 초과 조달했다).

현재 시장에서 창신 테크놀로지에 대한 가치 평가 전망은 단기적으로 약 1조 위안, 장기적으로 약 2조 위안 수준이다. 2026년 연말 귀속 순이익 1000억 위안 기준으로, 상대적인 추정 가치를 적용하면 시가총액 1조 위안 돌파도 충분히 뒷받침된다.

물론, 논란도 존재한다.

DRAM의 경기 순환성은 피할 수 없는 역사적 법칙이다. 창신 테크놀로지는 작년에도 여전히 막대한 적자를 보다가 올해 폭발적인 수익을 냈지만, 일단 슈퍼사이클이 끝나고 가격이 하락하면 실적은 언제든 크게 위축될 수 있다.

그러나 이번 사이클의 핵심 논리가 '소비재 단기 성수기'에서 'AI 구조적 수요'로 전환되어 지속 가능성이 과거보다 훨씬 크다는 견해도 있다. 또한, 창신 테크놀로지가 국내 유일의 DRAM '외로운 늑대'로서 가지는 희소성 프리미엄도 가격 결정 시 무시할 수 없는 요소다.

교과서적인 재무 반전

누적 손실 366억 위안에서 반기 순이익 500억 위안까지, 창신 테크놀로지는 반년도 채 안 되는 시간 동안 교과서적인 재무 반전을 완성했다.

하지만 이 반전의 이면에는 10년과도 같은 자본 투입, 기술 축적, 그리고 전략적 인내가 있었다. 주이밍과 창신 팀이 건 gamble은 단순한 업계 사이클이 아니라, 글로벌 DRAM 지형에서 한 자리를 차지하려는 중국의 산업적 과제였다.

하루 약 4억 위안을 버는 이 성적표는, 시대적 흐름의 선물이자 10년간의 고난과 단련의 결과물이다.

창신 테크놀로지의 IPO가 마침내 상장 종을 울리는 그날, 그것이 자본 시장에 제시할 답변은 아마도 어떤 분석 보고서보다도 설득력이 있을 것이다.