Nvidia 수요일 실적 발표: AI 강세장의 운명을 가를 한판 승부

- 핵심 관점: 엔비디아의 5월 20일 실적 발표는 AI 강세장의 중요한 스트레스 테스트입니다. 현재 시장 기술적 지표는 극도로 과매수 상태이고 옵션 포지션은 극단적으로 강세를 보여 양방향 변동성 위험이 크게 확대되었습니다. 실적 결과와 향후 가이던스가 AI 연산력 슈퍼 사이클의 향방을 결정할 것입니다.

- 핵심 요소:

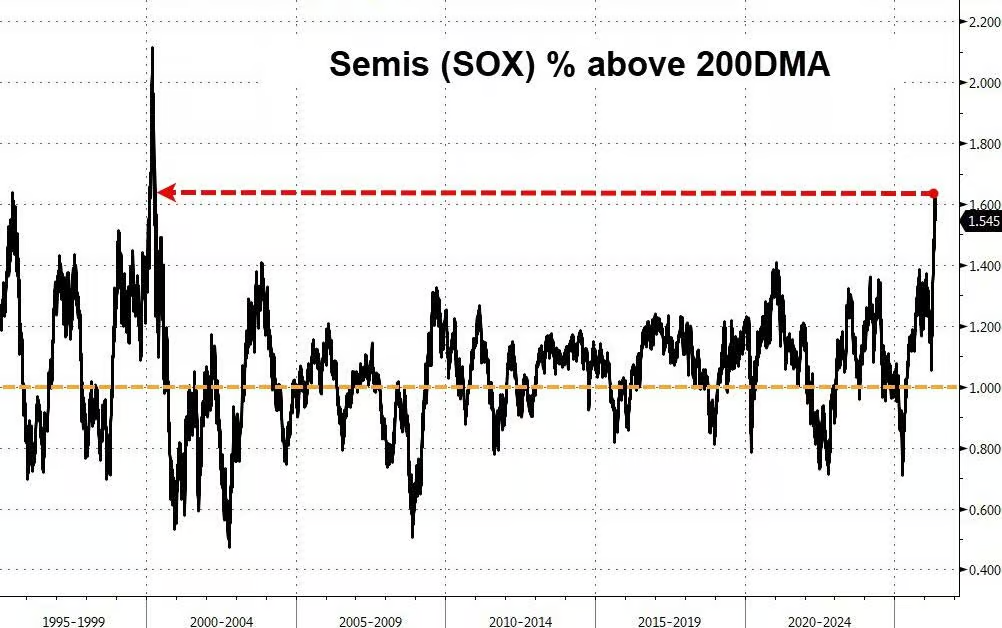

- 골드만삭스 데이터에 따르면, 필라델피아 반도체 지수(SOX)는 200일 이동평균선보다 약 60% 높은 수준으로, 그 편차는 1999/2000년 닷컴 버블 이후 최대입니다. 기술적 지표는 역사적 과매수 국면에 있습니다.

- 시장에서 드물게 "주가와 변동성이 동시에 상승"하는 신호가 나타났습니다. 엔비디아 실적 발표 내재 변동 폭은 이미 6%에 달해, 트레이더들이 주가 추격과 동시에 하락에 대한 보호 프리미엄을 지불하고 있음을 시사합니다.

- 골드만삭스는 엔비디아의 이번 분기 매출이 시장 예상치를 약 20억 달러 상회할 것으로 예측하지만, 시장은 다음 분기 가이던스인 약 860억 달러에 더 주목하고 있습니다. 전향적 가이던스가 당기 실적보다 더 중요합니다.

- 옵션 포지션은 극단적으로 강세를 보이며, S&P 500 콜옵션의 지난 금요일 명목 거래대금은 2조 6천억 달러라는 사상 최고치를 기록했습니다. 그러나 하방 위험에 대한 깊은 외가격 풋옵션 헤지도 증가하고 있습니다.

- 시장 폭의 문제점이 드러나고 있습니다. S&P 500 구성 종목 중 연초 대비 플러스 수익률을 기록한 종목은 약 52%에 불과하며, 상승 폭은 소수의 대형주 AI 종목에 집중되어 구조적 차별화를 보여줍니다.

원문 저자: 장야치

원문 출처: 월스트리트 저널(Wall Street Journal)

엔비디아는 미 동부 시간 기준 5월 20일(수요일) 장 마감 후 분기 실적을 발표할 예정이며, 이는 현재 AI 강세장 사이클에서 중요한 시험대가 될 전망이다. 반도체 업종의 기술적 지표가 심각한 과매수 상태를 보이고, 옵션 포지션이 강한 강세 쪽으로 쏠려 있으며, 드물게 발생하는 '주가와 변동성 동반 상승' 신호까지 나타나면서, 이번 실적 발표를 둘러싼 양방향 위험은 그 어느 때보다 커졌다.

골드만삭스 TMT 수석 전문가 Peter Callahan은 월요일 '황색 신호'라는 제목의 브리핑을 통해 나스닥 100 지수(NDX)와 필라델피아 반도체 지수(SOX)가 지난주 올해 분기 첫 하락세를 기록했다고 지적했다. 10년 만기 미 국채 수익률은 약 4.60%까지 상승하며 1년여 만에 최대 주간 상승폭을 기록했고, 유가는 배럴당 약 109달러로 반등했으며, VIX도 동반 상승했다. 그는 AI와 반도체 테마가 현재 직면한 핵심 모순은 펀더멘털은 여전히 강력하지만 기술적 압력이 지속적으로 누적되고 있다는 점이라고 강조했다.

옵션 분석 기관 SpotGamma는 최근 보고서에서 시장에 드물게 나타나는 '주가 상승과 변동성 동반 상승' 패턴을 지적했다. 일반적으로 이 두 지표는 반비례 관계를 보여야 하지만, 현재는 거래자들이 추세에 올라타는 동시에 큰 변동성에 대비해 프리미엄을 지불하며 헤지하고 있다는 신호이다. 엔비디아 실적 발표에 내재된 변동성은 현재 6%에 달하며, 시장의 관심은 이 시점에 집중되어 있다.

실적 결과와 향후 전망에 대한 가이던스는 AI 컴퓨팅 파워 슈퍼 사이클에 대한 시장의 예측이 얼마나 정확했는지를 직접적으로 시험할 것이다. 엔비디아와 반도체 및 광범위한 기술 업종 간의 높은 상관관계를 고려할 때, 실적 발표 결과가 호재든 악재든 시장 전반에 걸쳐 광범위한 연쇄 반응을 불러일으킬 것으로 예상된다.

기술적 지표, 1999/2000년 이후 가장 극단적인 경고 신호

이번 반도체 랠리의 규모와 속도는 기술적 지표를 역사적인 과매수 수준으로 몰아넣었다.

골드만삭스 데이터에 따르면, SOX 지수는 3월 말 저점 이후 약 70% 상승하며 약 5조 달러의 시가총액을 추가로 창출했다. 주요 동력은 지정학적 긴장 완화, 시장 예상을 상회하는 기업 실적(예: AMAT의 연간 실적 가이던스 상향 조정, CSCO의 제품 주문 35% 증가), 그리고 AI 컴퓨팅 파워 수요에 대한 투자자 신뢰 강화 등이다. 반도체 업종의 수익 전망은 올해 초 이후 25% 이상 상향 조정되었다.

그러나 Peter Callahan은 특히 SOX 지수가 현재 200일 이동 평균선보다 약 60% 높은 수준에 있으며, 이는 1999/2000년 인터넷 버블 정점 이후 본 적 없는 괴리율이라고 지적했다. 그는 또한 골드만삭스 고모멘텀 팩터 포트폴리오가 올해 이미 12거래일 동안 하루 ±5% 이상의 변동성을 기록했으며, 이는 전체 거래일의 약 15%에 해당한다고 덧붙였다. 레버리지 ETF와 옵션 상품의 급속한 확장은 이러한 양방향 탄력성을 더욱 증폭시켰다.

"이번 주 실적 시즌(엔비디아 5월 20일)이 끝나고 여름 거래 시즌에 접어들기 전에 이러한 전술적 움직임을 기억해 두는 것이 가치 있을 것입니다."라고 Callahan은 썼다. 골드만삭스 트레이딩 데스크는 전체적으로 AI와 반도체 테마에 대해 여전히 중기적인 건설적 입장을 유지하고 있지만, 전술적 수준에서는 투자자들에게 기술적 도전 과제에 대해 신중할 것을 권고한다.

엔비디아 실적: 향후 가이던스가 분기 실적보다 더 중요

시장은 엔비디아의 펀더멘털 전망에 대해 여전히 낙관적이지만, 최근 주가 움직임은 이미 일부 기대치를 선반영한 측면이 있다.

골드만삭스의 엔비디아 실적 전망 보고서에 따르면, 애널리스트들은 엔비디아의 이번 분기 매출이 시장 예측치를 약 20억 달러 상회할 것으로 일반적으로 예상한다. 엔비디아의 역사적인 실적 서프라이즈 폭은 보통 2%에서 3% 사이였다. 시장은 다음 분기에 대한 향후 가이던스에 더 주목하고 있으며, 현재 애널리스트들의 컨센서스 예상치는 약 860억 달러로, 전 분기 대비 약 9% 증가한 수준이다. 다른 주요 관심사로는 엔비디아의 약 1조 달러에 달하는 데이터 센터 누적 매출 가이던스에 상향 여지가 있는지, 그리고 에이전틱 AI 추론 수요 가속화 스토리, 특히 2026년 하반기 출하가 예상되는 순수 CPU 랙 제품에 대한 관심이 집중될 것으로 보인다.

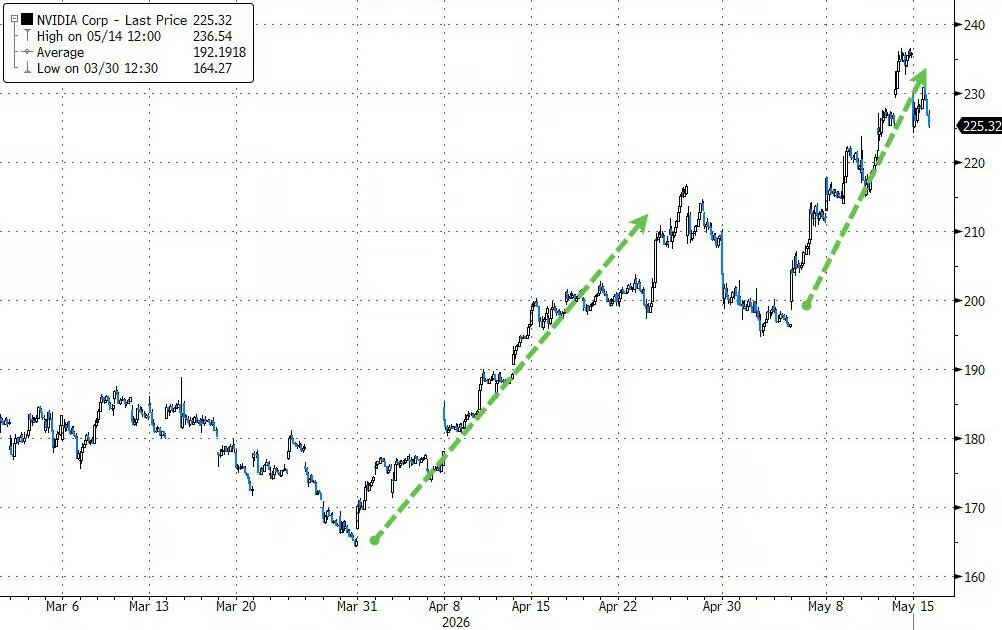

최근 가격 추세를 살펴보면, 엔비디아는 7거래일 연속 상승하며 구간 상승률 20%를 기록, 이는 지난 2년간 최장 연속 상승 기간이다. 3월 말 저점 이후 누적 시가총액은 약 1.7조 달러 증가했다. 그러나 골드만삭스 데이터는 또한 엔비디아 주가가 지난 5번의 실적 발표 후 다음 거래일(T+1)에 4번 하락했으며, 2022년 5월 이후로는 실적 발표로 인한 큰 폭의 단일 주가 상승은 실제로 한 번도 발생하지 않았다고 지적한다.

옵션 시장: 극단적인 강세 베팅과 테일 리스크 헤지 동시 배치

옵션 포지션 구조는 내부적으로 모순되는 신호를 보여준다.

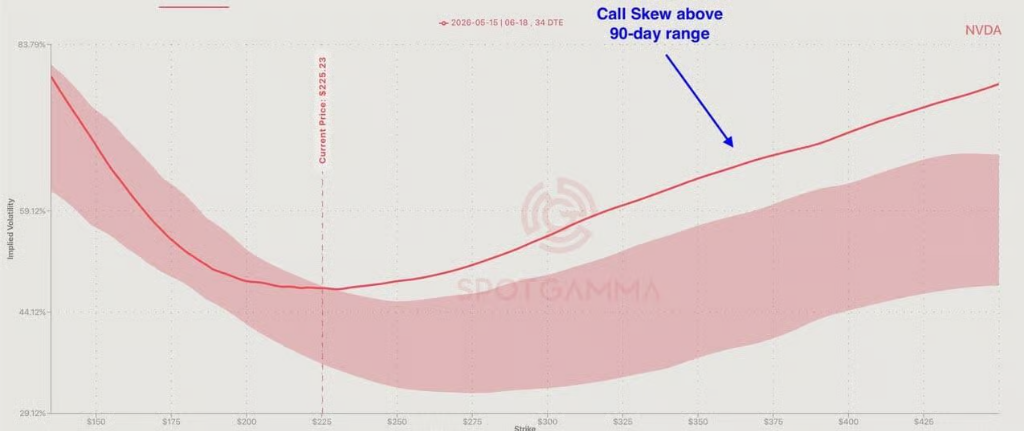

SpotGamma 데이터에 따르면, 전체 포지션 방향성은 여전히 극단적으로 강세 쪽으로 쏠려 있으며, 거래자들은 지속적으로 엔비디아 콜옵션을 더 높은 행사가로 롤링하고 있다. 콜 스큐(call skew)는 90일 역사적 범위의 고점 부근을 유지하고 있으며, 하방 보호에 대한 수요는 극히 제한적이다. 22V Research가 인용한 데이터에 따르면, 지난 금요일 S&P 500 콜옵션 명목 거래액은 2.6조 달러로 사상 최고치를 기록했으며, 전체 옵션 거래량에서 콜옵션이 차지하는 비율은 60%에 달했다. 필라델피아 반도체 지수의 RSI도 2000년 3월 이후 최고 수준으로 상승했다.

동시에 하방 위험에 대한 헤지 배치도 조용히 진행되고 있다. SpotGamma는 S&P 500(SPY), 반도체 ETF(SMH) 및 DRAM 관련 자산을 중심으로 대규모 풋옵션 구조와 매수 행위가 눈에 띄게 증가했으며, 특히 깊은 외가격(deep out-of-the-money) 행사가 구간에 집중되어 있어 단순한 방향성 베팅보다는 테일 리스크 헤지에 가까운 기능을 수행한다고 지적했다. "시장 참여자들은 엔비디아를 약세로 보는 것은 아니지만, 하락 시나리오에 대한 준비가 무시할 수준은 아닙니다."라고 SpotGamma는 보고서에서 밝혔다. "방향성 변화가 발생할 경우 거의 즉각적으로 더 넓은 시장으로 빠르게 전이될 것입니다."

SpotGamma는 엔비디아가 3월 저점 이후 35% 이상 상승했으며, 현재 콜옵션 포지션 규모를 고려할 때 실적이 시장 기대에 미치지 못하거나 대규모 차익 실현이 발생할 경우 상당한 방향성 반전을 촉발할 수 있다고 덧붙였다.

시장 폭 우려: 상승세가 소수 종목에 의해 지지됨

반도체와 대형 기술주의 강세에도 불구하고, 미국 증시 전반의 참여도 부족은 구조적 우려로 자리 잡고 있다.

Peter Callahan은 보고서에서 S&P 500이 연초 이후 약 8% 상승했지만, 단 52%의 구성 종목만이 플러스 수익률을 기록했다고 지적했다. 올해 현저히 부진한 분야는 주택 건설, 의료 기기, 정부 사업 익스포저가 없는 엔지니어링 및 건설, 연방 IT 서비스, 소프트웨어 및 서비스, 독립 발전사, 외식 프랜차이즈, 상업용 부동산 중개, 보험 중개 등 여러 분야를 포함한다.

Callahan은 이러한 분야의 주가 차트를 살펴보면 현재 시장 성과가 진정한 '건강함'을 반영하는 것인지, 아니면 투자자들이 소수의 대형 AI 주식에 자금을 집중하도록 강요받는 '자금 조달원(source of funds)' 효과를 반영하는 것인지 의문이 든다고 털어놓았다. Oppenheimer 주식 파생상품 팀 역시 지난 한 달간 S&P 500 구성 종목 중 약 5분의 1만이 지수를 상회하는 성과를 냈으며, 분산도 지수(dispersion index)는 1년여 만에 최고치로 상승한 반면 내재 상관관계(implied correlation)는 연초 이후 저점에 근접했다고 지적했다. 골드만삭스의 프라임 브로커리지(PB) 부문 최신 데이터 역시 기술 업종에서 최근 '위험 회피(risk撤出)' 움직임이 뚜렷하게 나타났음을 보여준다.