기관의 예측 시장 접근, 세 번째 단계에서 막히다

- 핵심 관점: 예측 시장은 스포츠와 선거 중심의 오락적 거래에서, 기관의 헤지와 정보 가격 결정을 위한 핵심 금융 인프라로 진화하고 있으며, 그 기준 가격 기능은 월스트리트, 정치권 및 미디어로부터 광범위한 인정과 활용을 얻고 있다.

- 핵심 요소:

- 시장 구조 변화: 스포츠 거래량 비중이 역사적 저점으로 하락했으며, 엔터테인먼트, 암호화폐, 정치 등 롱테일 시장이 빠르게 성장하여 사용자 증가와 유지율을 촉진하고 있다.

- 기관 활용 가치: 정치, 경제 등 거시적 이벤트에 실시간 기준 가격을 제공하여 기관이 직접 이벤트 리스크를 헤지할 수 있게 하며, 관련 자산을 통한 전통적 헤지의 이중 판단 문제를 단순화한다.

- 기관 도입 경로: 데이터 접근, 시스템 통합, 실제 거래의 세 단계로 나뉘며, 현재 대부분의 기관은 처음 두 단계에 머물러 있고, 세 번째 단계로의 전환은 전액 증거금 제도에 의해 제한받고 있다.

- 규제와 제품 진화: Kalshi는 관련 허가를 획득했으며 규제 기관과 협력하여 증거금 거래를 도입 중으로, 기관 참여 비용을 낮추고 자본 효율성을 높이고 있다.

- 주류화 징후: 양당 고위 정치인들이 공개적으로 그 배당률을 인용하고, 미디어가 이를 서사 도구로 활용하며, 데이터가 전문 선거 예측 모델에 통합되는 등, 예측 시장이 의사 결정 참조 인프라로 자리 잡아 가고 있음을 보여준다.

원문 제목:Prediction Markets: They Grow Up So Fast, 저자: Alex Immerman (@aleximm)

편역|Odaily (@OdailyChina); 번역|Asher (@Asher_ 0210)

편집자 주: 올해 3월 말, 한때 주변부로 여겨졌던 예측 시장 분야가 중요한 순간을 맞이했습니다. Kalshi 산하 연구 기관인 Kalshi Research는 뉴욕에서 첫 번째 연구 컨퍼런스를 개최하여 학계, 월스트리트 임원, 전직 정치인 및 현장 트레이더들을 한자리에 모았습니다. 참석자들의 구성은 명확한 신호를 보냈습니다 — 예측 시장이 소수에서 주류로 이동하고 있다는 것입니다.

컨퍼런스는 Kalshi 공동 창립자인 Tarek Mansour과 Luana Lopes Lara의 대담으로 시작되었으며, Bloomberg 기자 Katherine Doherty가 사회를 맡았습니다. 본문은 이번 컨퍼런스의 주요 관점을 발췌하여 정리했습니다.

예측 시장은 선거와 스포츠만 있는 것이 아니다

오랫동안 예측 시장은 항상 특정 '하이라이트 순간'으로 정의되어 왔습니다 — 미국 대선, 슈퍼볼, 매드니스 3월. 이러한 사건들은 뉴스 사이클을 지배하며 자연스럽게 대부분의 거래량을 흡수하여, 외부로 하여금 예측 시장의 가치가 여기서 멈춘다고 오해하게 만들었습니다.

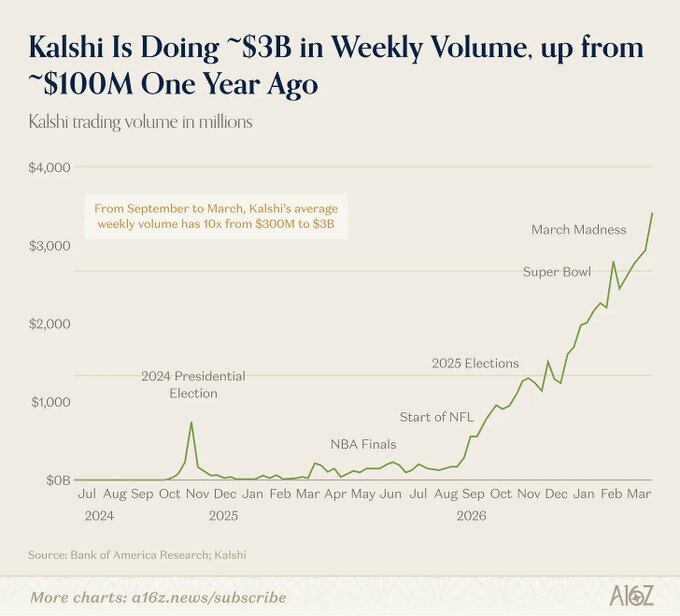

그러나 이러한 인상은 깨지고 있습니다. 컨퍼런스가 열리는 시점에, 스포츠 관련 예측의 주간 거래량이 300억 달러에 근접했으며, 이는 Kalshi 총 거래량의 약 80%를 차지했습니다. 겉보기에는 독보적인 것처럼 보이지만, 그 뒤에는 더 중요한 추세가 숨어 있습니다. 그것은 스포츠의 비중이 실제로 역사상 최저 수준이라는 점입니다.

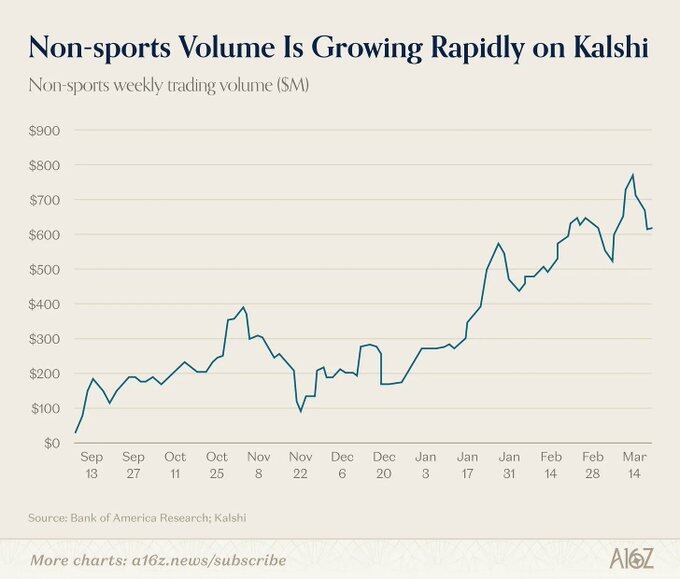

다시 말해, 다른 모든 카테고리가 더 빠르게 성장하고 있습니다. 엔터테인먼트, 암호화폐, 정치, 문화 등의 분야가 더 강한 사용자 성장과 더 안정적인 유지를 가져오고 있습니다. 스포츠는 더욱 입문용 제품과 같습니다 — 직관적이고 감정에 호소력이 강하며 리듬이 명확하여 대중 참여를 유도하기에 적합합니다. 동시에, 총 거래량의 20% 이상을 차지하는 롱테일 시장이 빠르게 성장하고 있으며, 이러한 시장은 앞으로 기관 헤지와 정보 가격 책정에서 중요한 역할을 할 것입니다.

이 점은 기관 측면에서도 확인되었습니다. Goldman Sachs 주식 사업 글로벌 공동 책임자 Cyril Goddeeris는 매크로 이벤트 및 CPI와 관련된 예측이 현재 월스트리트에서 가장 관심을 갖는 카테고리라고 밝혔습니다. CNBC 성장 플랫폼 책임자 Sally Shin은 이미 연방준비제도 의장 관련 시장 및 비농업 고용 데이터 예측을 내러티브 도구로 사용하고 있다고 언급했습니다. Tradeweb 글로벌 시장 공동 책임자 Troy Dixon은 대형 투자은행이 금융 계약을 핵심 상품으로 하는 전담 예측 시장 거래 부서를 설립할 미래를 그렸습니다.

예측 시장은 '오락적 거래'에서 '정보 및 리스크 도구'로 전환되고 있습니다.

왜 Kalshi가 월스트리트의 관심을 끌었는가

전통 금융 시장이 효율적으로 작동할 수 있는 것은 크게 각종 자산이 공인된 벤치마크를 가지고 있기 때문입니다. S&P 500은 500개 주식의 평균 성과를 대표하고, 원유에는 ICE 벤치마크 가격이 있습니다. 그러나 정치 및 경제 사건(예: 누가 선거에서 승리할지, 특정 관세가 통과될지, 대법원 사건의 판결 결과)에 대해서는 이전까지 널리 인정받으며 실시간으로 업데이트되는 '벤치마크'가 거의 존재하지 않았습니다.

예측 시장이 이를 바꾸었습니다. 오늘날, 거의 모든 사건의 미래가 실시간이고 유동적인 가격 벤치마크를 가질 수 있습니다. 시장이 '특정 30% 관세 통과 확률'에 대해 신뢰할 수 있는 가격을 제시할 수 있을 때, 기관은 이 가격을 중심으로 거래하거나 포트폴리오의 다른 리스크를 헤지할 수 있습니다. 이는 사건 자체를 직접 거래 대상으로 만듭니다.

Tradeweb의 Troy Dixon이 말했듯이: "트럼프가 처음 당선되었을 때로 돌아가보면, 당시 많은 사람들이 주식 시장에서 헤지를 했습니다. 예를 들어 S&P를 공매도했죠. 그가 당선되면 시장이 하락할 것이라고 생각했기 때문입니다. 하지만 이것은 잘못된 거래였습니다. 문제는 이러한 사건들을 어떻게 가격 책정할 것인가? 벤치마크는 어디에 있는가?"

Tarek도 언급했듯이, 그가 Kalshi를 창립한 동기 중 하나는 이전에 Goldman Sachs에서 2024년 대선과 브렉시트를 둘러싼 거래 제안 작업을 하던 경험에서 비롯되었습니다. 예측 시장이 없을 때, 기관이 관련 자산을 통해 정치적 또는 매크로 이벤트를 헤지하려면 실제로 두 가지 판단을 동시에 감당해야 했습니다 — 사건 자체의 결과를 판단해야 할 뿐만 아니라, 해당 사건과 거래하는 자산 간의 관계도 판단해야 했으며, 후자는 별도로 실패할 위험이 있었습니다.

사건 자체가 직접적인 가격 벤치마크를 가지게 되면, 원래 분산되었던 이중 리스크도 한 번의 판단으로 통합됩니다. Tarek이 말했듯이, 시장은 이미 각종 사건에 대한 가격 책정을 시작했습니다.

기관 채택으로 가는 세 단계

아직 월스트리트 기관들이 Kalshi 거래에 대규모로 참여하고 있다고 단언하기는 이릅니다. 현재 대부분의 기관의 사용 방식은 여전히 데이터 참고가 주를 이루며, 실제 거래는 아닙니다.

그러나 Luana는 기관 채택 경로가 이미 매우 명확하며 세 단계로 나눌 수 있다고 지적했습니다:

- 첫 번째 단계는 데이터 접근: 예측 시장 가격을 기관의 일상 업무 흐름에 통합하는 것입니다. 예를 들어 Goldman Sachs의 투자 매니저가 VIX 지수를 보듯이 Kalshi의 배당률을 확인하도록 하는 것입니다. 이 단계는 어느 정도 이미 구현되었습니다. 존스홉킨스 대학교 교수이자 전 연준 관리자인 Jonathan Wright는 연준 의사 결정, 실업률 및 GDP 측면에서 Kalshi가 거의 유일한 참고 자료라고 밝혔습니다.

- 두 번째 단계는 시스템 통합: 규정 준수 승인, 법적 확인, 기술 접근 및 내부 교육을 포함하며, 즉 예측 시장을 사용 가능한 금융 도구 체계에 편입시키는 것입니다.

- 세 번째 단계는 실제 거래: 기관이 플랫폼에서 리스크 헤지를 시작하고, 거래량과 유동성이 점진적으로 축적되어 선순환을 형성하는 것입니다. 더 많은 헤지어가 더 많은 투기꾼을 끌어들이고, 더 좁은 가격 스프레드가 더 많은 헤지어를 끌어들이며, 벤치마크 가격이 지속적으로 강화됩니다.

현재 대부분의 기관은 여전히 첫 번째 단계에 머물러 있으며, 일부는 두 번째 단계에 진입했고, 소수만이 세 번째 단계에 들어섰습니다.

기관이 세 번째 단계에 진입하는 데 방해가 되는 중요한 이유 중 하나는 현재 예측 시장 거래에 전액 증거금이 필요하기 때문입니다. 100달러의 포지션에 대해 100달러를 예치해야 합니다. 이는 소매 투자자에게는 받아들일 수 있지만, 레버리지와 자본 효율성에 의존하는 헤지펀드나 은행에게는 명백한 제약입니다. Tarek이 말했듯이, 100달러의 헤지를 하고 싶다면 100달러를 투자해야 하며, 이는 기관에게 비용이 너무 높습니다. Citadel이나 Millennium 같은 기관은 이런 방식을 채택하지 않을 것입니다. Kalshi는 현재 미국 국립 선물 협회의 허가를 받았으며, 상품 선물 거래 위원회와 협력하여 증거금 거래 메커니즘을 도입하고 있습니다.

다음으로 무엇이 일어날까?

Bloomberg 시장 혁신 책임자 Michael McDonough는 가장 직접적인 판단을 내렸습니다. 성공의 징후는 이 것들이 지루해지는 것입니다. 그는 예측 시장을 1970년대 옵션 시장에 비유했는데, 당시에도 조작과 규제 불확실성에 대한 논란이 존재했지만, 이러한 문제들은 결국 소화되어 거의 생각할 필요 없이 사용되는 기반 시설로 진화했습니다.

AQR 파트너 Toby Moskowitz는 예측 시장의 발전에 베팅할 의사가 있다고 밝혔습니다. 5년 이내, 심지어 더 짧은 시간 안에, 그것은 기관 수준의 실행 가능한 도구가 될 것입니다.

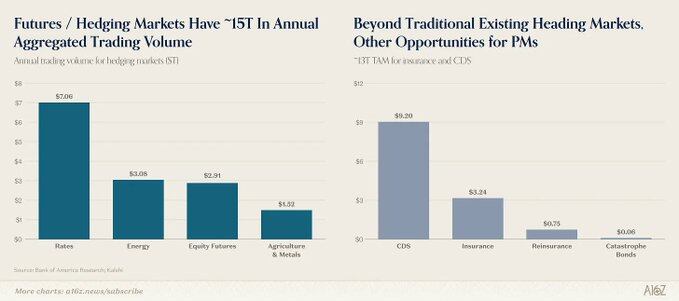

Vote Hub의 Garrett Herren은 최종 형태를 묘사했습니다. 문제는 더 이상 예측 시장을 사용할지 여부가 아니라 어떻게 사용할지입니다. 논의가 이 수준으로 전환되면, 그것은 이미 필수불가결하다는 것을 의미합니다. 사실, 예측 시장의 규모는 현재 여전히 작지만, 헤지 시장 자체는 극히 방대합니다.

예측 시장의 일상화는 이미 진행 중입니다.

정치 의제 논의에서 전 국회의원 Mondaire Jones는 양당 고위층, 트럼프, 하원 소수당 대표 Jeffries, 상원 소수당 대표 Schumer를 포함하여 이미 공개적으로 Kalshi의 배당률을 인용하기 시작했다고 언급했습니다. DDHQ의 Scott Tranter도 예측 시장 데이터가 이제 당내 의사 결정의 중요한 입력 요소가 되었다고 확인했습니다. 동시에, Vote Hub은 Kalshi 데이터를 직접 중간 선거 예측 모델에 통합했다고 발표했습니다.

그리고 이러한 것들은 2년 전에는 거의 존재하지 않았습니다. 당시 Kalshi에서 가장 성공적인 트레이더는 여전히 아마추어로 간주되었습니다. 그러나 지금은 상황이 바뀌었으며, 심지어 그들을 정의하기 위해 이 단어를 사용하기조차 어렵습니다.

원탁 토론에서 네 명의 트레이더는 자신의 경로를 이야기했습니다. 누군가는 11년 동안 빌보드 차트를 연구했고, 또 다른 사람은 2006년부터 예측 시장에 꾸준히 참여해왔습니다 — 당시에는 자금도 없고 다소 취미적인 성격의 영역이었죠. 그들은 금융 업계 출신이 아니었으며, 음악, 정치, 포커 등 다양한 배경을 가지고 있었습니다. 그러나 그들은 이 플랫폼이 진정으로 보상하는 것은 경력이 아닌, 깊이 있는 분야 인식이라고 일치되게 생각했습니다.

요약

예측 시장은 긴 길을 걸어왔습니다. 그것은 한때 학술 실험으로 여겨졌고, 이후 선거 주기의 일시적인 핫스팟이 되었으며, 한때는 스포츠 베팅의 연장선으로 보이기도 했습니다.

그리고 이번 컨퍼런스가 전달한 메시지는 이미 매우 명확합니다. 예측 시장은 불확실성에 가격을 매기는 기반 시설로 점차 진화하고 있으며, 소매 투자자부터 대형 기관에 이르기까지 광범위한 참여자와 다양한 응용 시나리오에 서비스를 제공하고 있습니다.