1달러 수익률 43%에 불과, 왜 Polymarket 플레이어의 87%가 손실을 보고 있을까?

- 핵심 요점: Polymarket과 같은 예측 시장에서 거래자의 87%가 손실을 보고 있으며, 13%의 지속적 수익자는 운에 의존하지 않고 게임 이론과 수학 공식(예: 기대값, 켈리 공식, 베이지안 업데이트 등)을 체계적으로 활용하여 의사 결정을 내리고, 시장의 낮은 확률 및 높은 확률 계약에 대한 체계적 가격 편차를 이용해 이익을 얻는다.

- 핵심 요소:

- 기대값 의사 결정: 수익 거래자는 기대값(EV) 계산을 통해 의사 결정을 내린다. 예를 들어 주관적 판단 확률이 시장 내재 확률보다 높을 때 매수한다. 데이터에 따르면 지정가 주문자(maker)는 평균적으로 거래당 약 1.12%의 이익을 얻는 반면, 시장가 거래자(taker)는 평균적으로 약 1.12%의 손실을 본다.

- 체계적 가격 편차: 시장에는 "약세 선호"가 존재하여 거래자들은 낮은 확률 사건을 체계적으로 과대평가한다. 예를 들어, 1¢로 가격이 책정된 계약은 taker의 실제 승률이 0.43%에 불과하며 편차는 -57%에 달해, 1달러를 투자할 때마다 평균 0.43달러만 회수하게 된다.

- 켈리 공식을 통한 포지션 관리: 양의 기대값 기회를 발견한 후, 수익자는 켈리 공식이나 그 분수 버전(예: 1/2 또는 1/4 켈리)을 사용하여 베팅 비율을 최적화하여 성장과 위험 관리를 균형 있게 조정하고 과도한 변동성을 피한다.

- 베이지안 업데이트를 통한 판단 조정: 수익자는 새로운 정보에 따라 확률 판단을 빠르고 합리적으로 조정할 수 있다. 예를 들어 우도비를 계산하여 불확실성이 높을 때 정보에 더 민감하게 반응함으로써 시장보다 앞서 나갈 수 있다.

- 내쉬 균형과 전략 진화: 시장의 최적 전략은 참가자 구조에 따라 동적으로 변화한다. 전문 시장 조성자들이 유입됨에 따라 균형 전략은 적극적 체결에서 지정가 주문 위주(약 65%-70%)로 전환되었으며, 초기에 효과적이었던 전략은 더 이상 유효하지 않을 수 있다.

원문 제목:Game Theory on Polymarket: The 5 Formulas tested on 72 million trades, 저자: Movez (@0xMovez)

편집|Odaily (@OdailyChina); 번역|Asher (@Asher_ 0210)

라스베가스 스트립에서 슬롯머신의 평균 환수율은 약 93%로, 1달러를 투자할 때 평균 0.93달러만 돌려받습니다. 그러나 Polymarket에서는 거래자들이 카지노보다도 더 나쁜 배당률을 가진 약세 결과에 1달러를 걸며, 낮은 0.43달러의 환수율을 자발적으로 받아들입니다.

이는 비유가 아닌 실제 데이터에 기반한 것입니다. 연구원 Jonathan Becker는 Kalshi의 모든 결산된 시장을 분석하여, 총 7210만 건의 거래와 182.6억 달러의 거래량을 커버했습니다. 그가 발견한 이러한 규칙들은 동일한 메커니즘, 동일한 편향, 그리고 동일한 기회를 의미하므로 Polymarket에도 동일하게 적용됩니다. 데이터가 제시하는 결론은 직접적입니다. 약 87%의 예측 시장 지갑이 최종적으로 손실을 보지만, 나머지 13%는 운이 좋아서가 아니라 대다수의 거래자들이 알지도 못하는 수학적 방법을 터득했기 때문입니다.

이 글은 승자와 패자를 가르는 5가지 게임 이론 공식을 분석하며, 각각에 해당하는 수학적 원리, 실제 사례, 그리고 바로 실행 가능한 Python 코드를 제공합니다. 이미 이러한 방법들을 실전에서 활용하고 있는 거래자들 중 일부는 다음과 같습니다:

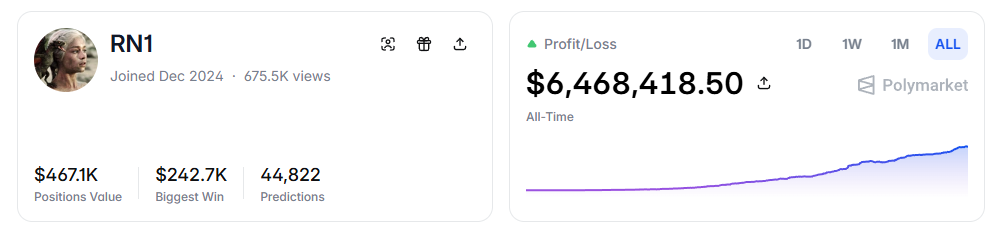

- RN (Polymarket 주소: https://polymarket.com/profile/%40rn1): 본문의 모델을 기반으로 스포츠 시장에서 600만 달러 이상의 총 이익을 실현한 Polymarket 알고리즘 트레이딩 봇입니다.

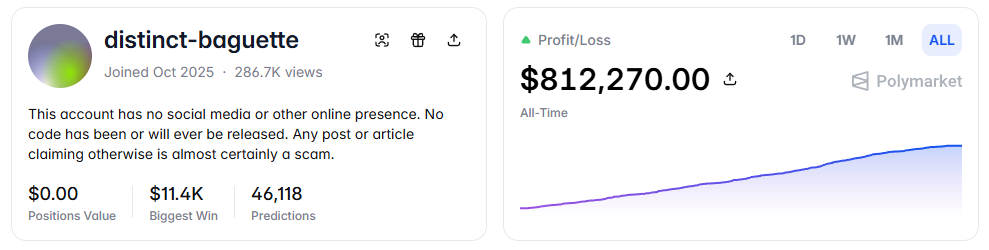

- distinct-baguette (Polymarket 주소: https://polymarket.com/profile/%40distinct-baguette): UP/DOWN 시장에 마켓 메이킹을 통해 560달러를 81.2만 달러로 불렸습니다.

1. 기대값: 가장 핵심적인 공식

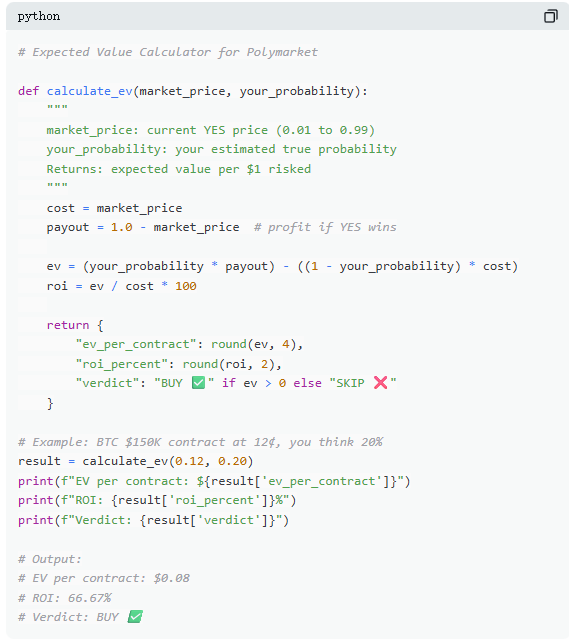

Polymarket에서 모든 거래는 본질적으로 기대값 판단입니다. 대다수의 거래자들은 직관에 의존하지만, 13%의 승자들은 수학으로 결정을 내립니다. 기대값(Expected Value, EV)은 단일 결과가 아니라 반복된 거래 후의 평균 수익률을 측정하여, 해당 거래가 참여할 가치가 있는지 판단하는 데 사용됩니다.

실제 시장을 예로 들어보겠습니다. "비트코인이 2026년 6월 이전에 15만 달러에 도달할 것인가?" 현재 YES 가격은 12센트이며, 이는 시장 내재 확률 12%에 해당합니다. 온체인 데이터, 반감기 주기, ETF 자금 흐름 등의 요소를 바탕으로 실제 확률이 약 20%라고 판단한다면, 이 거래는 양의 기대값을 가집니다. 이를 계산하면, 12센트에 구매한 각 계약은 장기적으로 평균 8센트의 수익을 얻을 수 있습니다. 100계약을 구매하면 12달러의 비용에 대해 기대 수익은 8달러로, 수익률은 약 +66.7%입니다.

그러나 데이터에 따르면, 대다수의 예측 시장 거래자들은 이러한 계산을 하지 않습니다. 7200만 건의 거래 샘플에서, 테이커(시장가 매수자)는 평균적으로 거래당 약 1.12%의 손실을 보는 반면, 메이커(지정가 주문자)는 평균적으로 거래당 약 1.12%의 이익을 냅니다. 둘 사이의 차이는 정보가 아니라 인내심에 있습니다. 메이커는 양의 기대값 기회를 기다리는 반면, 테이커는 충동 거래를 하기 쉽습니다.

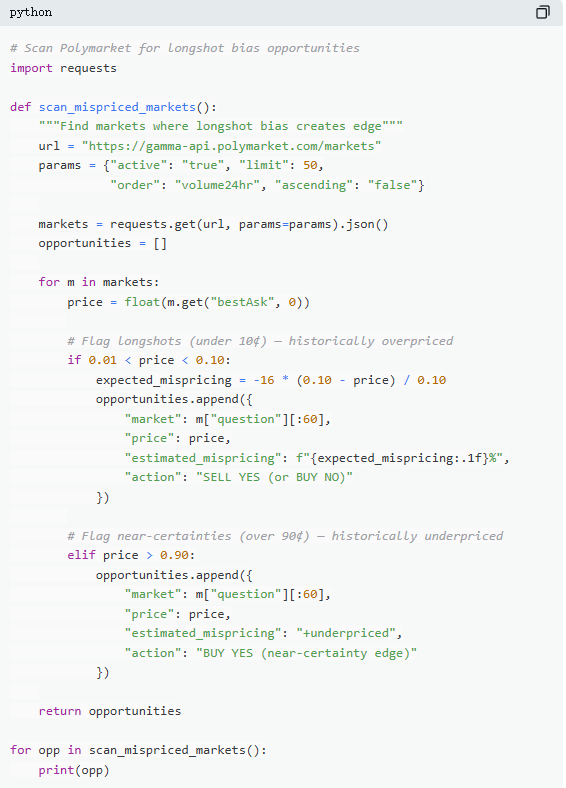

2. 잘못된 가격 책정: 저가 계약의 함정

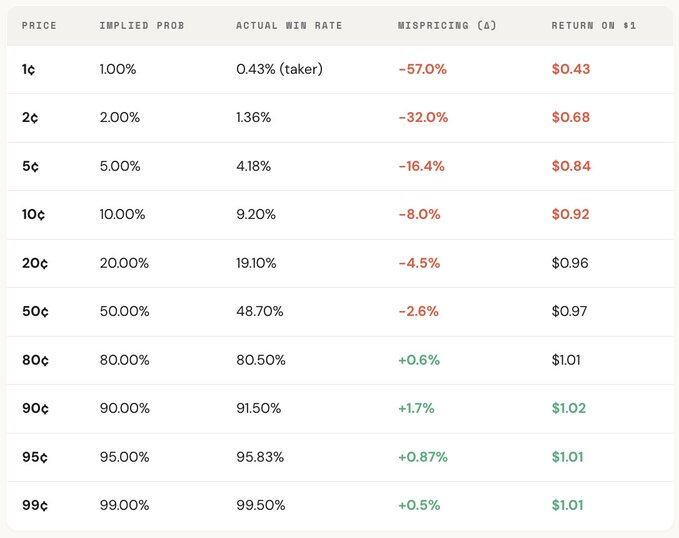

"약세 선호"는 예측 시장에서 가장 비싼 실수 중 하나로, 거래자들은 종종 낮은 확률의 사건을 체계적으로 과대평가하여 겉보기에 저렴한 계약에 지나치게 높은 가격을 지불합니다. 5센트로 책정된 계약은 이론적으로 5%의 승률을 가져야 하지만, Kalshi에서 실제 승률은 4.18%에 불과하며, 이는 -16.36%의 가격 책정 편향에 해당합니다. 더 극단적인 경우, 1센트 계약은 1%의 승률을 가져야 하지만, 테이커의 경우 실제 승률은 0.43%에 불과하여 편향이 -57%에 달합니다.

전체 분포를 보면, 시장은 중간 구간(30센트–70센트)에서의 가격 책정이 상대적으로 정확하지만, 양 끝단에서는 뚜렷한 편향이 나타납니다: 20센트 미만의 계약은 실제 승률이 일반적으로 가격이 내포하는 확률보다 낮고, 80센트 이상의 계약은 종종 가격이 반영하는 확률보다 승률이 높습니다.

즉, 시장의 비효율성은 주로 양 끝단에 집중되어 있으며, 이러한 구간은 정서적 거래가 가장 집중되는 곳입니다. 구체적으로 두 가지 공식이 있습니다:

공식 1: 잘못된 가격 책정 (Mispricing, δ)

잘못된 가격 책정은 계약의 실제 승률과 그 내재 확률 사이의 편차 정도를 측정하는 데 사용됩니다. 5센트 계약을 예로 들어, 모든 결산된 시장에서 5센트에 체결된 거래가 총 10만 건 있고, 그 중 4180건이 최종적으로 YES 결과를 냈다고 가정하면, 실제 승률은 4.18%이며, 가격이 내포하는 확률은 5.00%입니다. 둘 사이의 차이는 -0.82% 포인트이며, 상대적 편향은 약 -16.36%입니다. 이는 5센트 계약을 한 장 구매할 때마다 실제로 약 16.36%의 프리미엄을 지불하고 있다는 의미입니다.

공식 2: 단일 거래 초과 수익률 (Gross Excess Return, rᵢ)

잘못된 가격 책정이 전체 편향을 반영한다면, 단일 거래 초과 수익률은 각 거래의 실제 수익 구조를 드러내며, 여기에서 행동 편향이 명확하게 드러납니다. 5센트 계약을 한 장 구매할 때 두 가지 결과가 나타납니다: 계약이 성공하면 수익률이 +1900%(약 20배 수익)에 달할 수 있습니다. 성공하지 못하면 직접적으로 100% 손실을 보며, 투자한 5센트는 모두 사라집니다.

이것이 바로 "약세 선호"가 매력적으로 보이는 이유입니다. 한 번 성공하면 수익이 극도로 높아 기억되고, 과장되어 전파되기 쉽습니다. 그러나 전체적으로 보면, 실제 성공률은 가격이 내포하는 확률보다 낮으며, "전체 손실"과 "극도로 높은 수익" 사이의 비대칭 구조는 다수의 거래에서 음의 기대값을 형성하여, 본질적으로 과대평가된 복권을 구매하는 것과 같습니다.

전체 분포를 보면, 이러한 편향은 명확한 가격 구배를 보입니다. 즉, 가격이 낮을수록 수익률이 더 나쁩니다. 예를 들어, 테이커로서 1센트 계약에 1달러를 투자할 때 평균적으로 약 0.43달러만 회수할 수 있습니다. 반면 90센트 계약에서는 1달러를 투자할 때 평균 약 1.02달러를 얻을 수 있습니다. 가격이 저렴할수록 실제 거래 조건은 오히려 더 불리해집니다.

역할을 더 세분화해 보면, 이러한 구조는 거의 거울상 관계입니다. 테이커의 저가 구간 손실(최대 -57%까지)은 메이커의 동일 구간 수익에 대응하며, 전체 시장의 가격 책정 편향은 둘 사이에 위치합니다. 다시 말해, 테이커가 잃은 1센트마다 거의 모두 메이커가 얻고 있습니다.

게임 이론적 관점에서 보면, 낮은 확률의 계약은 일반적으로 체계적으로 과대평가되고, 높은 확률의 계약은 종종 과소평가됩니다. 진정한 전략은 약세를 쫓는 것이 아니라, 약세를 매도하고 높은 확정성을 매수하는 것입니다.

3. 켈리 공식: 얼마나 베팅해야 하는가

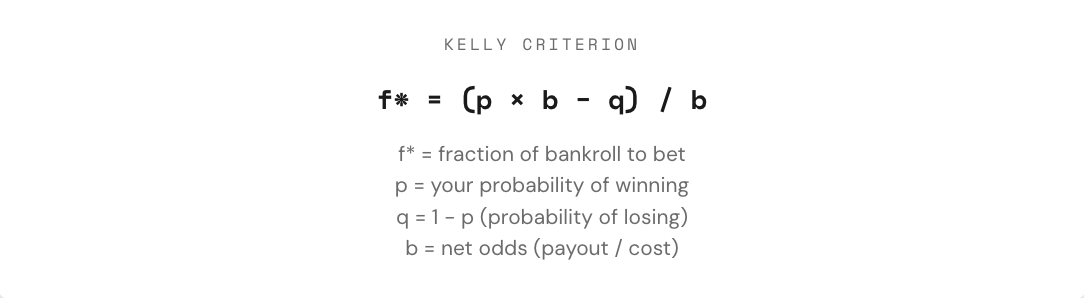

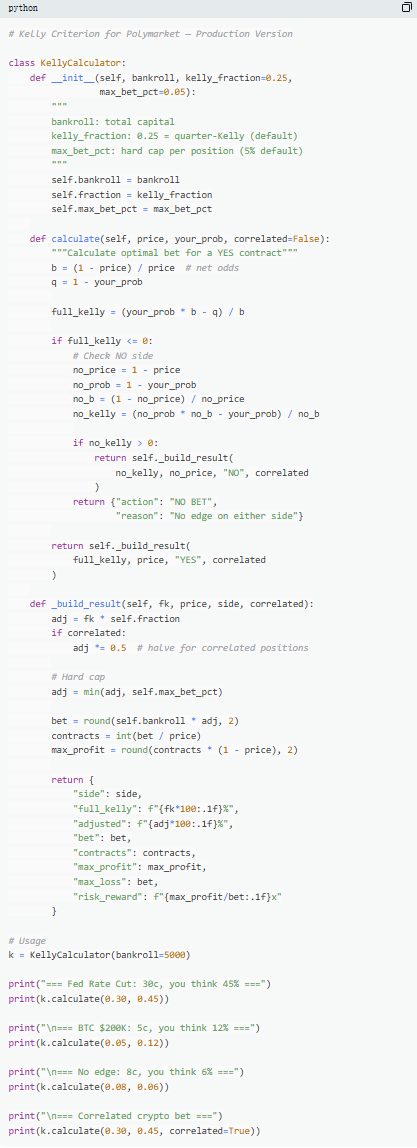

양의 기대값을 가진 거래를 발견했을 때, 진정한 문제는 막 시작된 것입니다. 트레이더는 얼마나 베팅해야 할까요? 포지션이 너무 크면 한 번의 손실이 몇 주 동안의 수익을 지워버릴 수 있습니다. 포지션이 너무 작으면 우위가 있어도 성장 속도가 의미가 없을 정도로 느립니다. "올인"과 "전혀 베팅하지 않음" 사이에는 수학적으로 최적의 베팅 비율이 존재하며, 이것이 바로 켈리 공식입니다.

켈리 공식은 John Kelly Jr.가 1956년에 제안했으며, 원래 통신 신호 노이즈 문제를 최적화하는 데 사용되었으나, 후에 도박, 거래, 심지어 예측 시장에서 가장 효과적인 포지션 관리 방법 중 하나로 입증되었습니다. 프로 포커 플레이어, 스포츠 베팅 전문가, 그리고 월스트리트의 양적 펀드들은 거의 모두 어떤 형태의 켈리 전략을 사용하고 있습니다.

예측 시장에서는 계약이 이진 구조(결과가 $1 또는 $0)이고, 가격 자체가 확률을 나타내기 때문에 켈리 공식의 적용이 더 직접적입니다. 핵심은 배당률(b)을 이해하는 것입니다: 30센트에 YES 계약을 매수하는 경우, 실제로는 0.30달러로 0.70달러의 수익을 노리는 것이며, 이에 해당하는 배당률은 0.70 / 0.30 ≈ 2.33입니다. 가격이 50센트일 때 배당률은 1, 10센트일 때는 9, 80센트일 때는 0.25에 불과합니다. 배당률이 높을수록 우위가 존재하는 전제하에 켈리가 제안하는 베팅 비율도 커집니다.

그러나 핵심 원칙은 완전 켈리를 사용하지 않는 것입니다. 수학적으로 완전 켈리는 장기 자금 성장률을 극대화할 수 있지만, 실제 실행에서는 변동성이 극도로 커서 드로다운이 50%를 넘는 경우가 많습니다. 장기적으로는 아마도 수익이 가장 높겠지만, 중간의 격렬한 변동성 때문에 대다수의 사람들이 버티기 어렵습니다. 따라서 더 일반적인 방법은 분수 켈리(예: 1/2 또는 1/4 Kelly)를 사용하는 것입니다. 예를 들어, 안정적인 승률 조건에서 완전 켈리는 최종 자금 곡선이 가장 높지만 변동이 심합니다. 1/4 켈리는 성장이 더 부드럽고 드로다운이 통제 가능합니다. 1/2 켈리는 둘 사이에 위치합니다.

본질적으로 켈리 공식은 일련의 규율을 제공합니다. 먼저 우위가 존재하는지(즉, 주관적 확률이 시장 내재 확률보다 높은지) 판단하고, 그 기반 위에서 얼마나 많은 자금을 투입할지 결정합니다. "베팅할 것인가"와 "얼마나 베팅할 것인가"가 동시에 수학적으로 제약될 때, 거래는 비로소 게임에서 전략으로 진화합니다.

4. 베이지안 업데이트: 전문가처럼 생각을 바꾸기

예측 시장이 변동하는 이유는 본질적으로 새로운 정보가 끊임없이 유입되기 때문입니다. 핵심은 처음 판단이 정확했는지가 아니라, 증거가 변할 때 어떻게 인식을 조정하느냐에 있습니다. 대다수의 거래자들은 새로운 정보를 무시하거나 과도하게 반응하는 반면, 베이지안 업데이트는 "얼마나 조정하는 것이 합리적인가"에 대한 수학적 방법을 제공합니다.

그 핵심 논리는 간단히 새로운 판단 = 증거가 원래 가설을 지지하는 정도 × 기존 판단 ÷ 해당 증거 자체가 나타날 전체 확률로 이해할 수 있습니다. 실제 응용에서는