암호화폐 '문지기' BitGo, 뉴욕증권거래소에 상장하다

- 핵심 관점: 암호화폐 수탁 기관 BitGo가 뉴욕증권거래소에 성공적으로 상장했으며, 이번 상장은 암호화폐 인프라 기업이 전통 자본 시장으로부터 인정을 받았다는 점을 표시할 뿐만 아니라, 규정 준수 수탁을 기반으로 구축된, 경기 순환에 강한 '삽 판매' 비즈니스 모델의 가치를 부각시켰다.

- 핵심 요소:

- BitGo는 주당 18달러로 IPO를 진행했으며, 개장 시 약 25% 상승해 약 20억 달러의 가치 평가를 받았으며, 이는 2026년 암호화폐 기업 상장 열풍의 서막을 열었다.

- 회사의 핵심 가치는 '기관 플라이휠' 모델에 있다: 규정 준수 수탁으로 자산을 확보하고, 이를 기반으로 스테이킹, 결제 등 부가가치 서비스를 파생시켜, 사업에 탄력성이 있다.

- 그 가치 평가를 뒷받침하는 것은 높은 수익률의 구독 및 서비스 사업으로, 2025 회계연도 예상 핵심 경제 수익은 약 1억 9600만 달러이며, 내재 가치 평가 배수는 약 10배이다.

- BitGo의 상장은 '암호화폐 네이티브' 방식을 채택했으며, Ondo Finance와 협력하여 그 주식을 이더리움, 솔라나 등 여러 체인에서 동시에 토큰화했다.

- 그 상장은 암호화폐 업계 상장 열풍의 '인프라화' 추세를 반영하며, 이후 Kraken, Consensys 등 더 많은 인프라 기업이 뒤따를 것으로 예상된다.

원저자: Bootly, 비추 Bitpush News

암호화폐 수탁 기관 BitGo($BTGO)가 미국 동부 시간 1월 22일 뉴욕 증권 거래소(NYSE) 개장 종을 정식으로 울렸습니다.

'암호자산 인프라 생명선'으로 여겨지는 이 회사는 주당 18달러에 IPO를 완료하고, 개장 직후 22.43달러까지 치솟아 첫날 약 25% 단기 급등을 기록하며 2026년 암호화폐 기업 상장 열풍의 신호탄을 쐈습니다.

IPO 발행가 기준 BitGo의 기업 가치는 약 20억 달러입니다. 이 수치는 작년 약 70억 달러 가치로 상장한 스테이블코인 발행사 Circle($CRCL)에 비해 훨씬 낮지만, 올해 첫 상장한 대형 암호화폐 기업으로서 BitGo의 성과는 안정적이라고 평가할 수 있습니다.

십 년 동안 한 자루의 칼을 갈다: 다중 서명 선구자에서 기관의 문지기로

BitGo는 2025년 여러 암호화폐 회사들의 성공적인 상장 이후, 공개 시장에 진출을 시도한 최신 네이티브 암호화폐 기업입니다.

그 이야기는 2013년으로 거슬러 올라갑니다. 당시 암호화폐 세계는 여전히 '황무지 시대'였고, 해킹 공격이 빈번했으며, 개인 키 관리가 악몽과 같았습니다. 창립자 Mike Belshe와 Ben Davenport은 기관 투자자들이 시장에 진입하려면 화려한 트레이딩 소프트웨어가 아니라 '안전감'이 필요하다는 점을 예리하게 간파했습니다.

Bitgo 창립자 Mike Belshe

NYSE의 개장 종 타종대 위에 선 Mike Belshe는 십여 년 전 그 오후를 떠올렸을지도 모릅니다.

Google Chrome 창립 팀의 초기 10인 직원이자 현대 웹 가속 프로토콜 HTTP/2의 기반을 닦은 Mike는 처음에 암호화폐에 별 관심이 없었고, 심지어 사기일지도 모른다고 의심했습니다. 하지만 그는 가장 '프로그래머다운' 방식으로 반증을 시도했습니다: "나는 비트코인을 해킹해 보려 했고, 실패했습니다."

이 실패는 그를 순식간에 회의론자에서 하드코어 신봉자로 바꿔 놓았습니다. 소파 밑에 비트코인으로 가득 찬 낡은 노트북을 더 안전한 곳에 보관하기 위해, 그는 이 황폐한 시장을 위해 직접 '참호'를 파기로 결심했습니다.

초기 BitGo 사무실은 실험실과 더 비슷했습니다. 동시대의 Coinbase가 고객 확보와 소매 투자자 거래량 증대에 바쁠 때, Mike 팀은 다중 서명(Multi-sig)의 상업화 가능성을 연구하고 있었습니다. 그가 Netscape의 창립 거물 및 a16z 수장 Ben Horowitz와 사적으로 친밀한 관계였음에도 불구하고, 그는 '벤처캐피털 추진'이라는 고속도로를 선택하지 않고 가장 느리고 가장 안정된 길을 선택했습니다.

2013년, BitGo는 다중 서명(Multi-sig) 지갑 기술을 선도적으로 출시했으며, 이 기술은 이후 업계의 표준 구성이 되었습니다. 그러나 BitGo는 소프트웨어 판매에 머물지 않고 전략적으로 중요한 선택을 했습니다: '면허를 보유한 금융 기관'으로의 전환입니다.

사우스다코타주와 뉴욕주에서 신탁 면허를 획득함으로써, BitGo는 '적격 수탁자'로 성공적으로 변신했습니다. 이 자격은 2024년과 2025년 암호화폐 ETF 열풍 속에서 중추적인 역할을 했습니다. 블랙록(BlackRock)과 같은 자산운용사 거대 기업들이 비트코인 및 이더리움 현물 ETF를 출시했을 때, 뒤에서 자산 안전을 지키고 결제 프로세스를 처리한 것은 바로 BitGo와 같은 기반 서비스 제공자들이었습니다.

Coinbase와 같은 거래소와 달리, BitGo는 견고한 '기관 플라이휠'을 구축했습니다: 먼저 극도의 규정 준수를 통한 수탁으로 자산(AUM)을 확보하고, 이 침전된 자산을 중심으로 스테이킹, 청산 및 대량 브로커리지 서비스를 파생시켰습니다.

이런 '인프라 우선' 논리는 BitGo가 시장 변동성 속에서 놀라운 탄력성을 보여주게 했습니다. 결국, 시장이 강세든 약세든, 자산이 '금고' 안에 있는 한 BitGo의 사업은 계속되기 때문입니다.

10배 주가매출비율(P/S), 그 자신감의 근거는?

BitGo가 공개한 공모주 설명서의 재무 데이터는 꽤 '위협적'으로 보입니다.

미국 GAAP(일반적으로 인정된 회계 원칙) 요구 사항으로 인해, BitGo는 거래의 전체 원금을 매출에 반영해야 합니다. 이로 인해 2025년 전 3분기 '디지털 자산 판매' 총매출은 놀라운 1000억 달러에 달했습니다. 하지만 성숙한 투자자들에게 이 숫자는 단지 '통과 자금'일 뿐, 실제 수익성을 반영하지는 못합니다.

그의 20억 달러 가치 평가를 지탱하는 진짜 요소는 '구독 및 서비스'라는 사업 부문입니다.

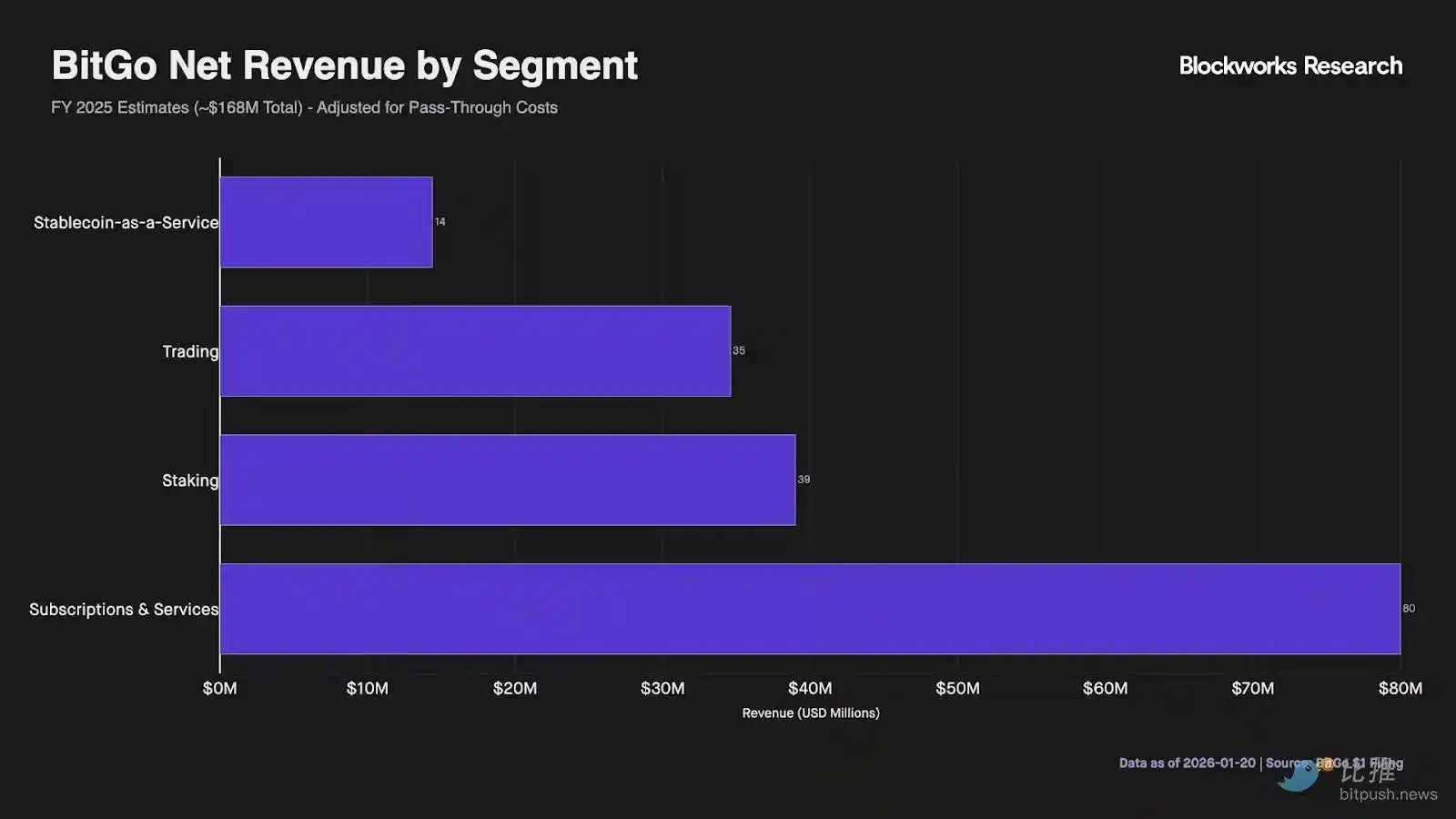

Blockworks Research의 차트 데이터에 따르면, BitGo의 핵심 경제적 수익(대납 수수료 및 통과 비용 제외)은 2025 회계연도에 약 1.959억 달러로 예상됩니다. 이 중 구독 사업이 대부분의 고수익 반복 수익을 기여했으며, 해당 사업은 8000만 달러로 총 순수익의 약 48%를 차지했습니다. 이 부분 수익은 주로 BitGo가 4900개 이상의 기관 고객에게 부과하는 반복 수수료에서 비롯됩니다.

또한, 스테이킹 사업이 예상치 못한 성장 동력이 되었습니다. 스테이킹 수익은 3900만 달러로 두 번째로 높았습니다. 이는 BitGo가 단순한 '금고'가 아니라, 수탁 자산 기반 위에 가치 증대 수익을 제공함으로써 자본 이용 효율을 크게 높였음을 반영합니다.

거래 및 스테이블코인 사업을 보면, 거래 유동성이 총매출에서 가장 높은 비중을 차지했지만, 조정된 순수익에서는 3500만 달러에 불과했습니다.

새로 출시된 '서비스형 스테이블코인(Stablecoin-as-a-Service)'은 1400만 달러를 기여했으며, 시작한 지 얼마 되지 않았지만 이미 일정한 시장 침투력을 보여주고 있습니다.

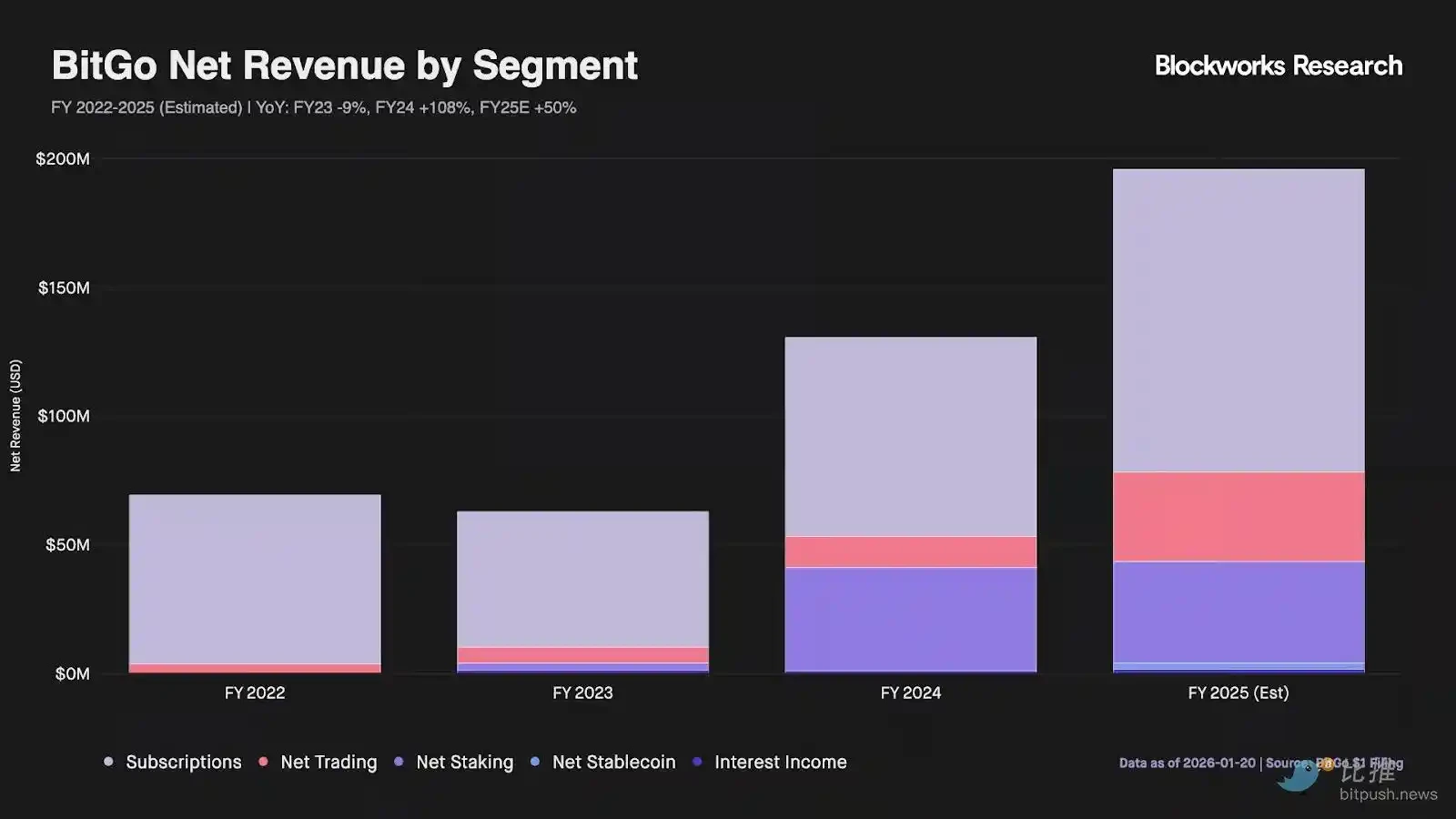

BitGo의 실제 가치 평가를 보려면, 서면상의 재무 지표를 조정해야 합니다. 약 160억 달러의 GAAP 매출만으로 계산한다면, 그 가치 평가는 극히 낮아 보입니다(주가매출비율 약 0.1배). 하지만 통과 거래 비용, 스테이킹 수익 분배 및 스테이블코인 발행사 지급 등 비핵심 항목을 제외한다면, 그 핵심 사업의 해자는 깊습니다:

- 2025 회계연도 핵심 경제적 수익(추정): 약 1.959억 달러

- 내재 가치 평가 배수: 기업가치/핵심 수익 ≈ 10배

이 10배의 가치 평가 배수는 소매 사업 중심의 지갑류 동종 업체보다 높게 만들어, '적격 수탁 기관'으로서의 규제적 해자를 반영한 프리미엄 부분을 나타냅니다. 간단히 말해, 19.6억 달러의 가치 평가 수준에서 시장은 구독 사업의 프리미엄에 대해 지불할 의사가 있으며, 낮은 수익률의 거래 및 스테이킹 사업은 단지 보너스일 뿐입니다.

VanEck 연구 책임자 Matthew Sigel은, 20억 달러 이상의 시가총액을 가졌지만 단 한 번도 순이익을 창출하지 못한 대다수의 암호화폐 토큰에 비해, BitGo의 지분은 더 실질적인 자산이라고 생각합니다. 이 사업의 본질은 '삽을 파는 것'으로, 시장이 강세든 약세든, 기관이 거래를 하고, ETF가 여전히 운영되며, 자산을 보관할 필요가 있는 한, 그것은 계속해서 수수료를 벌어들일 수 있습니다. 이러한 모델은 강세장에서는 일부 알트코인만큼 눈에 띄지 않을 수 있지만, 변동성 시장과 약세장에서는 '철밥통'입니다.

더욱 상징적인 것은 그 상장 방식 자체입니다. 다른 암호화폐 회사들의 IPO와 달리, BitGo는 더 '암호화폐 네이티브'적인 방식을 채택했습니다: Ondo Finance와 협력하여 상장 첫날부터 그 지분을 온체인에 동기화했습니다.

토큰화된 BTGO 지분은 이더리움(Ethereum), 솔라나(Solana) 및 BNB 체인에서 유통될 것이며, 전 세계 투자자들은 이 막 상장한 수탁 기관에 거의 즉시 접근할 수 있습니다. 토큰화된 BTGO 주식은 향후 담보 자산으로서 DeFi 대출 프로토콜에 직접 참여하여 TradFi(전통 금융)와 DeFi 채널을 연결할 수 있습니다.

요약

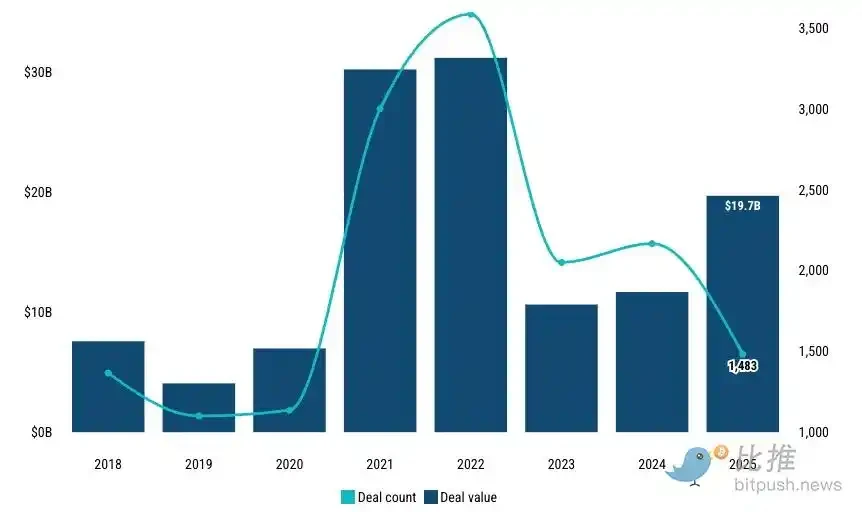

이미지 출처: PitchBook

지난 2025년을 돌아보면, 암호화폐 벤처캐피털(VC) 거래액이 1970억 달러로 급증했으며, PwC IPO 전문가 Mike Bellin이 언급한 바와 같이, 2025년은 암호화폐의 '전문화 개조'를 완성한 해였고, 2026년은 유동성이 완전히 폭발하는 해가 될 것입니다.

Bullish, Circle, Gemini 등의 선구자들이 2025년 성공적으로 상장한 이후, 암호화폐 회사 상장은 '인프라화'와 '거대화'의 이중적 특징을 보여주고 있습니다. 현재 Kraken은 SEC에 비밀 신청서를 제출하여 올해 최대 규모의 crypto 거래소 IPO에 도전할 가능성이 있습니다; Consensys는 JP모건과 긴밀히 협력하여 이더리움 생태계의 자본적 발언권을 모색하고 있습니다; 그리고 Ledger도 자체 수탁 수요 폭발의 물결 속에서 뉴욕 증권 거래소를 목표로 하고 있습니다.

물론, 시장은 거시적 상황의 변동성에서 벗어난 적이 없으며, 2025년 일부 회사들의 상장 직후 공모가 하회 기억은 여전히 생생합니다. 하지만 이는 업계가 성숙해지고 있음을 정확히 보여주며, 자본은 더 이상 모든 좋은 이야기에 지불하지 않고, 재무 건강성, 규정 준수 프레임워크 및 지속 가능한 비즈니스 모델을 가려내기 시작했습니다.