비트코인 전체 네트워크 해시레이트, 고점 대비 15% 하락, 채굴자들이 모두 AI로 옮겨갔다?

- 핵심 요점: 비트코인 채굴 산업은 수익성의 체계적인 압축이라는 심각한 도전에 직면해 있으며, 이로 인해 네트워크 해시레이트가 현저히 하락하고 채굴자들의 지속적인 항복이 발생하고 있다. 그러나 산업은 새로운 돌파구를 찾기 위해 AI 데이터 센터로의 전환을 적극적으로 모색하고 있으며, 역사적 데이터는 해시레이트 하락 후 비트코인의 장기 수익률이 종종 더 높다는 것을 보여준다.

- 핵심 요소:

- 비트코인 네트워크 해시레이트는 10월 고점 대비 약 15% 하락했으며, 채굴자 항복은 거의 60일 동안 지속되었고, 채굴 난이도는 다시 하향 조정될 것으로 예상된다.

- 채굴자 수익성은 지속적으로 악화되어, 2025년 12월 기준 EH/s당 일일 블록 보상 수익은 38,700달러로 역사상 최저 수준을 기록했으며, 전년 동기 대비 32%나 급락했다.

- 산업 압박은 블록 보상 반감기와 해시레이트의 고속 성장으로 인한 비용 압박에서 비롯되었으며, 채굴기 손익분기 전기 요금이 현저히 하락하여 저렴한 전기 요금과 운영 효율성에 대한 의존도가 심화되었다.

- 어려움에 직면하여, 암호화폐 채굴장은 전력 및 인프라 우위를 바탕으로 AI 클라우드 서비스 또는 IDC 전력 임대 모델로의 전환을 적극적으로 추진하여 새로운 비즈니스 모델을 모색하고 있다.

- 역사적 데이터에 따르면, 비트코인의 90일 해시레이트 성장률이 음수일 때, 향후 180일 동안 양의 수익을 얻을 확률(77%)과 평균 수익률(+72%) 모두 해시레이트 성장기보다 현저히 높다.

원문 저자: ChandlerZ, Foresight News

비트코인 해시레이트는 2020년 이후 약 10배 증가했지만, 최근 몇 달 동안 상당히 뚜렷한 하락세를 보였습니다.

데이터에 따르면, 비트코인 네트워크 해시레이트는 10월 고점 대비 약 15% 하락했으며, 채굴자들의 항복(캐피츌레이션)은 거의 60일 동안 지속되고 있습니다. 네트워크 평균 해시레이트는 10월 약 1.1 ZH/s에서 약 977 EH/s로 하락했는데, 이는 수익성 하락에 따라 채굴자들이 장비를 끄거나 항복하고 있음을 시사합니다.

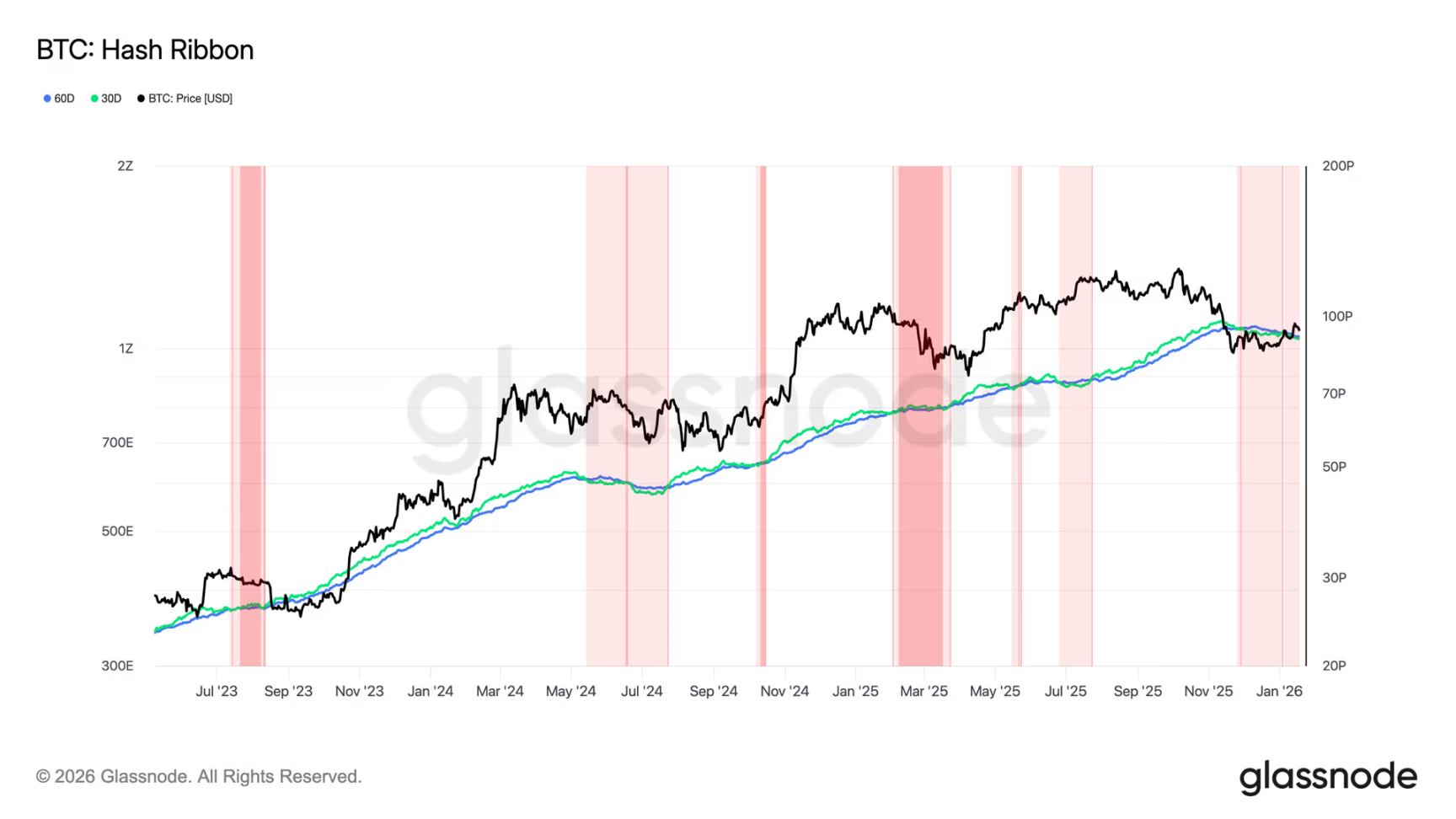

또한, Glassnode의 해시 리본(Hash Ribbon) 지표는 11월 29일에 반전되었습니다. 이 지표는 단기 및 장기 해시레이트 추세를 추적하여 채굴자 항복 상황을 반영하는데, 현재 비트코인 시장의 단기 공급 압력이 더욱 커질 수 있으며, 비트코인 채굴 난이도는 1월 22일 약 139 T로 조정될 것으로 예상되어 지난 8번의 조정 중 7번째 하락이 될 전망입니다.

채굴 수익성, 5개월 연속 하락 지속

JP모건 체이스에 따르면, 비트코인 네트워크 해시레이트는 2025년 12월 전월 대비 약 3% 감소한 1045 EH/s를 기록하며 채굴자 간 경쟁이 완화되었지만, 채굴 수익성은 여전히 하락하고 있습니다.

그러나 데이터에 따르면, 2025년 12월 채굴자들의 EH/s당 평균 일일 블록 보상 수익은 38,700달러로, 11월 대비 7% 하락했고 전년 동기 대비 32% 하락하여 사상 최저 수준을 기록했습니다.

VanEck 보고서는 비트코인 채굴 산업이 뚜렷한 압박을 받고 있다고 분석했습니다. 한편으로는 블록 보상의 주기적인 반감(Halving)이 채굴자 수익을 '계단식'으로 하락시키고, 다른 한편으로는 2020년 이후 전 네트워크 해시레이트가 약 62%의 연평균 복합 성장률로 확장되면서 채굴자들은 도태되지 않기 위해 지속적으로 CAPEX를 투자해 해시레이트를 증가시켜야 했습니다. 만약 코인 가격이 보상 하락과 해시레이트 증가로 인한 단위 비용 상승을 상쇄하지 못한다면, 채굴자 수익은 체계적으로 압축될 것입니다.

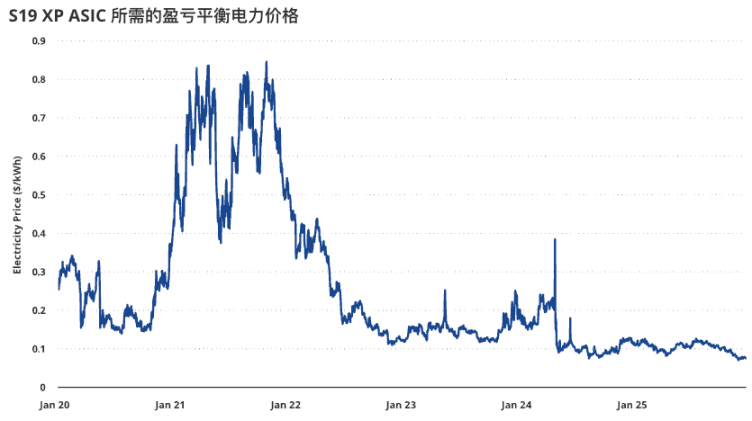

채굴자 수익 악화는 전력 가격 손익분기점에서 직관적으로 확인할 수 있습니다. 2022년형 채굴기 S19 XP를 예로 들면, 그가 감당할 수 있는 손익분기점 전력 가격은 2024년 12월 약 0.12달러/kWh에서 2025년 12월 약 0.077달러/kWh로 하락했는데, 이는 최근 BTC 가격 약세 배경에서 채굴의 한계 경제성이 현저히 나빠졌으며, 산업이 저렴한 전력 자원, 규모의 경제 및 운영 효율성에 대한 의존도가 더욱 높아졌음을 의미합니다.

2020년 이후 전 네트워크 해시레이트가 누적 약 10배 증가했지만, 30일 이동평균 기준으로 지난 30일간 네트워크 해시레이트는 약 4% 하락하여 2024년 4월 이후 최대跌幅을 기록했습니다. 동시에, 공급 측면의 교란도 해시레이트에 영향을 미치고 있는데, 예를 들어 신장 지역 채굴장이 규제 심사 하에 약 1.3GW의 생산 능력을 폐쇄하고 약 40만 대의 채굴기가 정지된 것으로 추정됩니다.

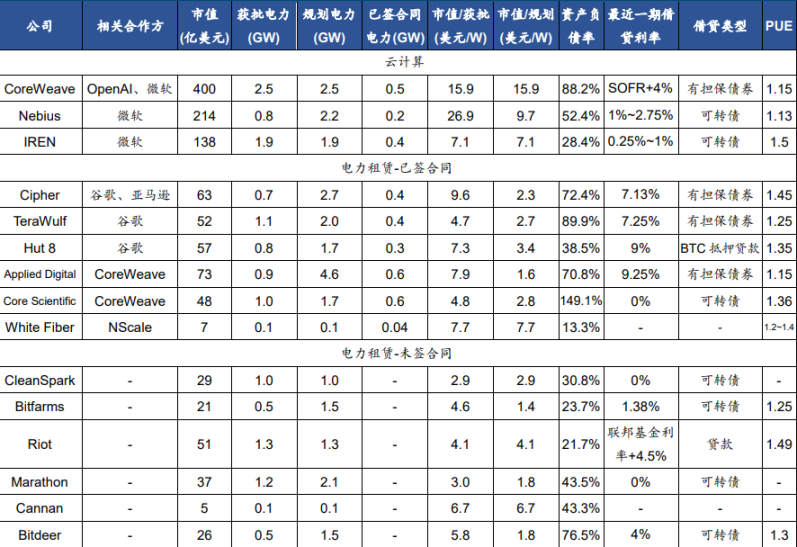

채굴장, AI 데이터센터로 적극적 전환

국금증권(国金证券) 보고서에 따르면, 2025년 3분기 미주 상장사의 감가상각 포함 채굴 비용은 이미 11.2만 달러로 상승해 현재 비트코인 가격보다 높아졌습니다. 암호화폐 채굴장 회사들은 주요 대도시 근처에 전원이 공급되고 통신 대역폭이 높은 해시레이트 인프라를 보유하고 있으며, 전기 요금이 일반적으로 3~5센트 사이에 있어 AI 클라우드 서비스 사업에 천연적으로 적합합니다. AI 연산 수요 증가에 따라 암호화폐 채굴장이 AI 데이터센터로 전환하는 것은 필연적인 선택입니다.

14개의 주요 미주 상장 채굴장 회사들은 2027년까지 전력 용량이 15.6GW에 도달할 것으로 예상되며, 전환된 비즈니스 모델은 주로 클라우드 컴퓨팅 임대와 IDC 전력 임대입니다.

AI 데이터센터로 전환하는 암호화폐 채굴장에는 주로 두 가지 비즈니스 모델이 있습니다.

첫 번째는 CoreWeave와 Nebius와 유사하게 칩을 구매하여 클라우드 컴퓨팅을 임대하는 방식으로, 현재 IREN이 이 비즈니스 모델을 채택하고 있습니다. IREN의 전력 총 용량은 2.91GW로, 이는 약 1.9GW의 코어 용량에 해당하며, 와트당 시가총액이 CoreWeave와 Nebius보다 작습니다. 현재 이미 마이크로소프트와 200MW 코어 용량에 대한 협력을 진행했습니다.

두 번째는 IDC와 유사한 전력 임대 모델로, 데이터센터 건물 사용권과 전력 용량 사용권만 임대하고 서버와 전기 요금은 임차인이 부담하는 방식입니다. 현재 대부분의 암호화폐 채굴장이 이 호스팅 모델을 채택하고 있습니다. 일부 회사들은 이미 구글, 아마존, CoreWeave 등과 임대 계약을 체결했으며, 다른 대부분의 회사들은 전환이 늦어져 아직 파트너를 찾고 있는 상황입니다.

VanEck: 해시레이트 하락이 오히려 긍정적 요인일 수 있다

그러나 VanEck 보고서는 해시레이트 하락이 오히려 긍정적 요인일 수 있다고 보기도 합니다. 보고서는 2014년 이후 비트코인 해시레이트 변화의 30일 및 향후 90일 기대 수익률을 비교했을 때, 비트코인 해시레이트가 하락할 때 기대 수익률이 양(+)이 될 가능성이 해시레이트가 상승할 때보다 더 높다고 지적했습니다. 또한 비트코인 해시레이트가 하락할 때, 180일 평균 기대 수익률은 해시레이트가 상승할 때보다 약 30베이시스포인트(bp) 더 높았습니다.

해시레이트 압축이 오랜 시간 지속될 때, 긍정적인 선도 수익(Forward Return)은 더 빈번하고 그 폭도 더 커지는 경향이 있습니다. 2014년 이후, 90일 해시레이트 성장률이 음(-)이었던 346일 중에서 180일 비트코인 선도 수익이 양(+)일 확률은 77%였고 평균 수익은 +72%였습니다. 이 외의 경우, 180일 비트코인 선도 수익이 양(+)일 확률은 약 61%였고 평균 수익은 +48%였습니다.

따라서, 90일 해시레이트 성장률이 음(-)일 때 BTC를 매수하는 것은 역사적으로 볼 때 180일 기대 수익을 2400베이시스포인트(bp) 높일 수 있었습니다.

경제성이 약한 단계에서도 여전히 많은 주체들이 채굴을 계속 선택하고 있으며, 단기 수익 압박과 해시레이트 변동은 오히려 산업의 가속화된 정리와 집중화를 가져올 가능성이 높으며, 반드시 채굴 산업의 장기적인 쇠퇴를 의미하는 것은 아닙니다.