소형주 토큰 폭락: 알트코인 강세장의 종말일까, 아니면 유동성 이동일까?

- 核心观点:山寨币投资价值存疑,风险收益远逊于主流资产。

- 关键要素:

- 山寨币指数暴跌,小盘指数跌至多年新低。

- 与主流资产高相关,但回报为负且波动巨大。

- 流动性向比特币、以太坊等头部资产集中。

- 市场影响:加剧资金向主流加密资产和美股集中。

- 时效性标注:中期影响。

원작자: 지노 마토스

원문 번역: 루피, 포사이트 뉴스

2024년 1월 이후 암호화폐와 주식의 성과를 비교해 보면, 소위 새로운 "알트코인 거래"는 본질적으로 주식 거래를 대체하는 것에 불과하다는 것을 알 수 있습니다.

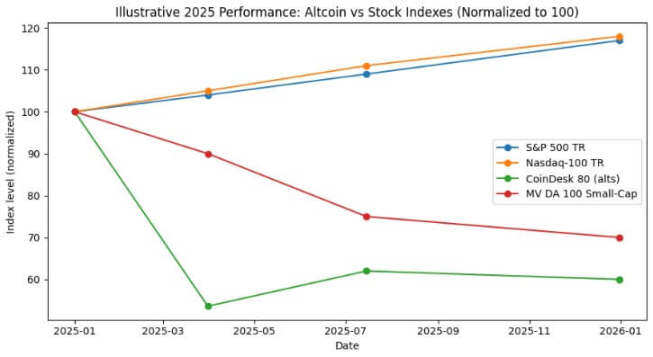

2024년 S&P 500 지수는 약 25%의 수익률을 기록했고, 2025년에는 17.5%에 도달하여 2년간 누적 약 47%의 상승률을 보였습니다. 같은 기간 나스닥 100 지수는 각각 25.9%와 18.1% 상승하여 누적 약 49%의 상승률을 기록했습니다.

시가총액 기준 상위 20개 암호화폐를 제외한 80개 자산을 추적하는 코인데스크 80 지수는 2025년 1분기에만 46.4% 급락했으며, 7월 중순 현재 연초 대비 약 38% 하락했습니다.

2025년 말까지 MarketVector Digital Assets 100 Small Cap Index는 2020년 11월 이후 최저 수준으로 하락하여 암호화폐 전체 시가총액이 1조 달러 이상 감소할 것으로 예상됩니다.

이러한 추세의 차이는 결코 통계적 오류가 아닙니다. 전체 알트코인 포트폴리오는 마이너스 수익률을 기록했을 뿐만 아니라, 변동성 또한 주식과 비슷하거나 심지어 더 높습니다. 반면 미국 주식 시장 지수는 감당 가능한 수준의 하락폭을 보이면서 두 자릿수 성장을 달성했습니다.

비트코인 투자자에게 핵심 질문은 다음과 같습니다. 소형주 토큰에 투자하는 것이 실제로 위험 조정 수익률을 창출할 수 있을까요? 아니면 이러한 투자는 단순히 주식과의 유사한 상관관계를 유지하면서 동시에 샤프 비율 측면에서 부정적인 위험에 노출되는 것일까요? (참고: 샤프 비율은 포트폴리오의 위험 조정 수익률을 측정하는 핵심 지표로, 연간 포트폴리오 수익률 - 연간 무위험 수익률 / 연간 포트폴리오 변동성으로 계산됩니다.)

신뢰할 수 있는 알트코인 인덱스를 선택하세요

분석을 위해 CryptoSlate는 세 가지 알트코인 지수를 추적했습니다.

하나는 2025년 1월에 출시된 코인데스크 80 지수입니다. 이 지수는 코인데스크 20 지수에 더해 80개의 자산을 포함하고 있어 비트코인, 이더리움 및 기타 주요 토큰 외에도 다각화된 투자 포트폴리오를 제공합니다.

둘째로, MarketVector Digital Assets 100 Small Cap Index가 있는데, 이는 100개의 자산 바스켓에서 시가총액이 가장 작은 50개의 토큰을 선정하며 시장의 "부실 자산"을 측정하는 바로미터로 볼 수 있습니다.

셋째로, 카이코가 출시한 소형주 지수가 있습니다. 이는 거래 가능한 벤치마크가 아닌 연구 상품으로, 소형주 자산군을 분석하는 데 있어 매도 측의 명확한 양적 관점을 제공합니다.

이 세 가지 관점은 전체 알트코인 포트폴리오, 고변동성 소형주 토큰, 정량적 연구라는 서로 다른 차원에서 시장 상황을 보여줍니다. 하지만 이 모든 관점은 매우 일관된 결론을 제시합니다.

반면, 주식 시장의 기준이 되는 성과는 완전히 다른 양상을 보여줍니다.

2024년 미국 주요 주식 시장 지수는 약 25% 상승했고, 2025년에도 두 자릿수 상승률을 기록했으며, 이 기간 동안 하락폭은 상대적으로 제한적이었습니다. S&P 500의 최대 연간 하락폭은 한 자릿수 중반에서 후반대에 그쳤고, 나스닥 100은 기간 내내 강한 상승 추세를 유지했습니다.

두 주요 주가지수 모두 큰 폭의 수익 감소 없이 연평균 복합 성장률을 달성했습니다.

하지만 전체 알트코인 지수는 완전히 다른 추세를 보였습니다. 코인데스크 인덱스의 보고서에 따르면 코인데스크 80 지수는 1분기에만 46.4% 급락했고, 더 광범위한 시장을 추적하는 코인데스크 20 지수도 같은 기간 동안 23.2% 하락했습니다.

2025년 7월 중순 기준으로 코인데스크 80 지수는 연초 대비 38% 하락한 반면, 비트코인, 이더리움 및 기타 주요 암호화폐 3종을 추적하는 코인데스크 5 지수는 같은 기간 동안 12%에서 13% 상승했습니다.

CoinDesk Indexes의 Andrew Baehr는 ETF.com과의 인터뷰에서 이러한 현상을 "상관관계는 완전히 동일하지만 손익 결과는 극명하게 다르다"라고 설명했습니다.

코인데스크 5 지수와 코인데스크 80 지수의 상관관계는 0.9로 매우 높아 두 지수가 같은 방향으로 움직인다는 것을 의미합니다. 하지만 코인데스크 5 지수는 소폭 두 자릿수 상승을 기록한 반면, 코인데스크 80 지수는 거의 40% 가까이 급락했습니다.

알고 보니, 시가총액이 작은 알트코인을 보유함으로써 얻을 수 있는 분산 투자 효과는 미미한 반면, 성과 비용은 매우 높았습니다.

소형주 자산의 실적은 더욱 저조했습니다. 블룸버그에 따르면, 2025년 11월 현재 MarketVector Digital Assets 100 Small Cap Index는 2020년 11월 이후 최저 수준으로 떨어졌습니다.

지난 5년간 소형주 지수는 약 -8%의 수익률을 기록한 반면, 대형주 지수는 약 380% 급등했습니다. 기관 투자자들은 분명히 대형주 자산을 선호하며 극단적인 가격 변동 위험을 회피하는 경향이 있습니다.

2024년 알트코인 실적을 살펴보면, 카이코 소형주 지수는 한 해 동안 30% 이상 하락했고, 중형주 토큰들도 비트코인의 상승세를 따라잡는 데 어려움을 겪었습니다.

시장에서 성공을 거둔 암호화폐는 SOL과 리플 같은 몇몇 상위 암호화폐에 집중되어 있습니다. 알트코인의 전체 거래량은 2024년에 2021년 최고치로 반등했지만, 거래량의 64%는 상위 10개 알트코인에 집중되었습니다.

암호화폐 시장의 유동성이 사라진 것이 아니라, 오히려 더 가치가 높은 자산으로 이동한 것입니다.

샤프 비율 및 손실률

위험 조정 수익률을 비교해 보면 격차는 더욱 벌어집니다. 코인데스크 80 지수와 여러 소형 알트코인 지수는 수익률이 마이너스 영역에 속할 뿐만 아니라 변동성 또한 주식과 비슷하거나 심지어 더 높습니다.

코인데스크 80 지수는 한 분기 만에 46.4% 폭락했고, 마켓벡터 중형주 지수는 또 한 번의 하락세 끝에 11월에 팬데믹 이후 최저 수준으로 떨어졌습니다.

전반적인 알트코인 지수는 여러 차례의 급격한 반감기를 경험했습니다. 카이코 스몰캡 지수는 2024년에 30% 이상 하락했고, 코인데스크 80 지수는 2025년 1분기에 46% 폭락했으며, 스몰캡 지수는 2025년 말에 2020년 최저치로 되돌아갔습니다.

반면 S&P 500과 나스닥 100 지수는 2년 동안 각각 25%와 17%의 누적 수익률을 달성했으며, 최대 하락폭은 한 자릿수 중반에서 후반대에 그쳤습니다. 미국 주식 시장은 변동성을 경험했지만 전반적으로 관리 가능한 수준이었던 반면, 암호화폐 지수는 매우 파괴적인 변동성을 보였습니다.

알트코인의 높은 변동성을 구조적 특징으로 고려하더라도, 2024~2025년 알트코인의 단위 위험 대비 수익률은 미국 주식 시장 지수를 보유하는 것보다 훨씬 낮습니다.

2024년과 2025년 사이, 전체 알트코인 지수는 마이너스 샤프 비율을 기록한 반면, S&P 500과 나스닥 지수는 변동성을 고려하지 않은 상태에서도 이미 높은 샤프 비율을 보였습니다. 변동성을 조정한 후에는 두 지수 간의 격차가 더욱 벌어졌습니다.

비트코인 투자자와 암호화폐 유동성

위 데이터에서 가장 먼저 눈에 띄는 점은 유동성이 고가 자산으로 집중되고 이동하는 추세라는 것입니다. 블룸버그와 웨일북의 마켓벡터 소형주 지수 보고서에 따르면 2024년 초부터 소형 알트코인은 지속적으로 저조한 성과를 보였으며, 기관 자금은 비트코인과 이더리움 ETF로 유입되었습니다.

Kaiko의 관찰에 따르면, 알트코인의 총 거래량은 2021년 수준으로 반등했지만, 자금은 상위 10개 알트코인에 집중되어 있습니다. 시장 추세는 분명합니다. 유동성이 암호화폐 시장에서 완전히 빠져나간 것이 아니라, 고가치 자산으로 이동하고 있는 것입니다.

과거 알트코인 강세장은 본질적으로 자산의 구조적 초과 수익률이 아니라 단순한 베이시스 트레이딩 전략에 불과했습니다. 2024년 12월, 크립토랭크 알트코인 강세장 지수는 한때 88포인트까지 치솟았다가 2025년 4월에는 16포인트까지 급락하며 상승분을 모두 반납했습니다.

2024년의 알트코인 강세장은 결국 전형적인 거품 붕괴로 이어졌습니다. 2025년 중반에 이르러 전체 알트코인 포트폴리오는 거의 모든 수익을 되돌려준 반면, S&P 500과 나스닥 지수는 복리로 계속 성장했습니다.

비트코인과 이더리움을 넘어 포트폴리오 다각화를 고려하는 금융 자문가와 자산 배분 담당자에게 코인데스크의 데이터는 명확한 사례 연구를 제공합니다.

2025년 7월 중순 현재, 광범위한 시장을 추적하는 코인데스크 5 지수는 올해 들어 두 자릿수 소폭 상승을 기록한 반면, 다양한 알트코인 지수인 코인데스크 80은 거의 40% 급락했으며, 두 지수 간의 상관관계는 0.9로 나타났습니다.

소형 알트코인에 투자한 투자자들은 상당한 분산 투자 수익을 얻지 못했습니다. 오히려 비트코인, 이더리움, 미국 주식보다 훨씬 높은 수익률과 하락 위험을 감수하면서도 동일한 거시경제 변수에 노출되었습니다.

현재 자본은 대부분의 알트코인을 전략적 자산 배분보다는 전술적 거래 대상으로 취급하고 있습니다. 2024년부터 2025년까지 비트코인과 이더리움 현물 ETF는 위험 조정 수익률이 훨씬 더 높을 것으로 예상되며, 미국 주식 시장 또한 강세를 보일 것입니다.

알트코인 시장의 유동성은 SOL, 리플, 그리고 독립적인 긍정적 요인이나 명확한 규제 전망을 가진 몇몇 "기관 투자자급 코인"에 점점 더 집중되고 있습니다. 이러한 시장 상황으로 인해 지수 수준의 자산 다양성이 위축되고 있습니다.

2025년에는 S&P 500과 나스닥 100 지수가 약 17% 상승한 반면, 코인데스크 80 암호화폐 지수는 40% 하락했고, 소형 암호화폐는 30% 하락했습니다.

이는 다음 시장 주기에서 유동성에 어떤 의미를 갖는가?

2024년부터 2025년까지의 시장 성과는 거시경제적 위험 선호도가 높아지는 환경에서 알트코인이 분산 투자 가치를 창출하거나 시장을 능가하는 성과를 낼 수 있는지 여부를 시험하는 계기가 되었습니다. 이 기간 동안 미국 증시는 2년 연속 두 자릿수 성장을 기록했으며, 하락폭은 비교적 적었습니다.

비트코인과 이더리움은 현물 ETF를 통해 기관 투자자들의 인정을 받았으며, 보다 완화된 규제 환경의 혜택을 누렸습니다.

반면, 전체 알트코인 지수는 마이너스 수익률과 더 큰 하락폭을 보일 뿐만 아니라 주요 암호화폐 토큰 및 주식과 높은 상관관계를 유지하면서도 투자자가 감수하는 추가 위험에 대한 상응하는 보상을 제공하지 못합니다.

기관 투자 펀드는 항상 수익률을 추구해 왔습니다. 마켓벡터 소형주 지수의 5년 수익률은 -8%인 반면, 대형주 지수는 380% 상승했습니다. 이러한 격차는 자본이 명확한 규제, 파생상품 시장의 풍부한 유동성, 그리고 잘 구축된 수탁 인프라를 갖춘 자산으로 지속적으로 이동하고 있음을 반영합니다.

코인데스크 80 지수는 1분기에 46% 급락했고, 7월 중순까지 연초 대비 38% 하락을 기록하며 고가 자산으로의 자본 이동 추세가 역전되지 않았을 뿐만 아니라 가속화되고 있음을 보여준다.

소형 암호화폐에 투자할지 여부를 고민하는 비트코인 및 이더리움 투자자들에게 2024년부터 2025년까지의 데이터는 명확한 해답을 제시합니다. 전체 알트코인 포트폴리오의 절대 수익률은 미국 주식 시장을 하회했고, 위험 조정 수익률은 비트코인과 이더리움보다 낮았습니다. 대형 암호화폐와의 높은 상관관계(0.9)에도 불구하고, 알트코인은 포트폴리오 다각화에 기여하지 못했습니다.