MSCI를 강력하게 옹호하는 전략: DAT의 "정체성 방어전"

- 核心观点:MSCI提议剔除高数字资产占比公司,遭Strategy强烈反对。

- 关键要素:

- MSCI提议将数字资产占比超50%公司移出指数。

- Strategy抗辩称自身为经营性企业,非被动基金。

- 此举或致数十亿美元被动资金流出该行业。

- 市场影响:影响数字资产公司融资与行业资本流向。

- 时效性标注:长期影响。

원저자: KarenZ, Foresight News

디지털 자산 관리(DAT) 산업 발전을 둘러싼 경쟁은 계속되고 있다.

지난 10월, 글로벌 지수 제공업체인 MSCI는 총자산의 50% 이상을 디지털 자산으로 보유한 기업을 글로벌 투자 가능 시장 지수에서 제외하는 방안을 제안했습니다. 이러한 움직임은 Strategy와 같은 디지털 자산 재무 관리 회사의 시장 입지를 직접적으로 위협하며, 나아가 디지털 자산 재무 관리 부문 전체의 자본 흐름을 재편할 가능성도 있습니다.

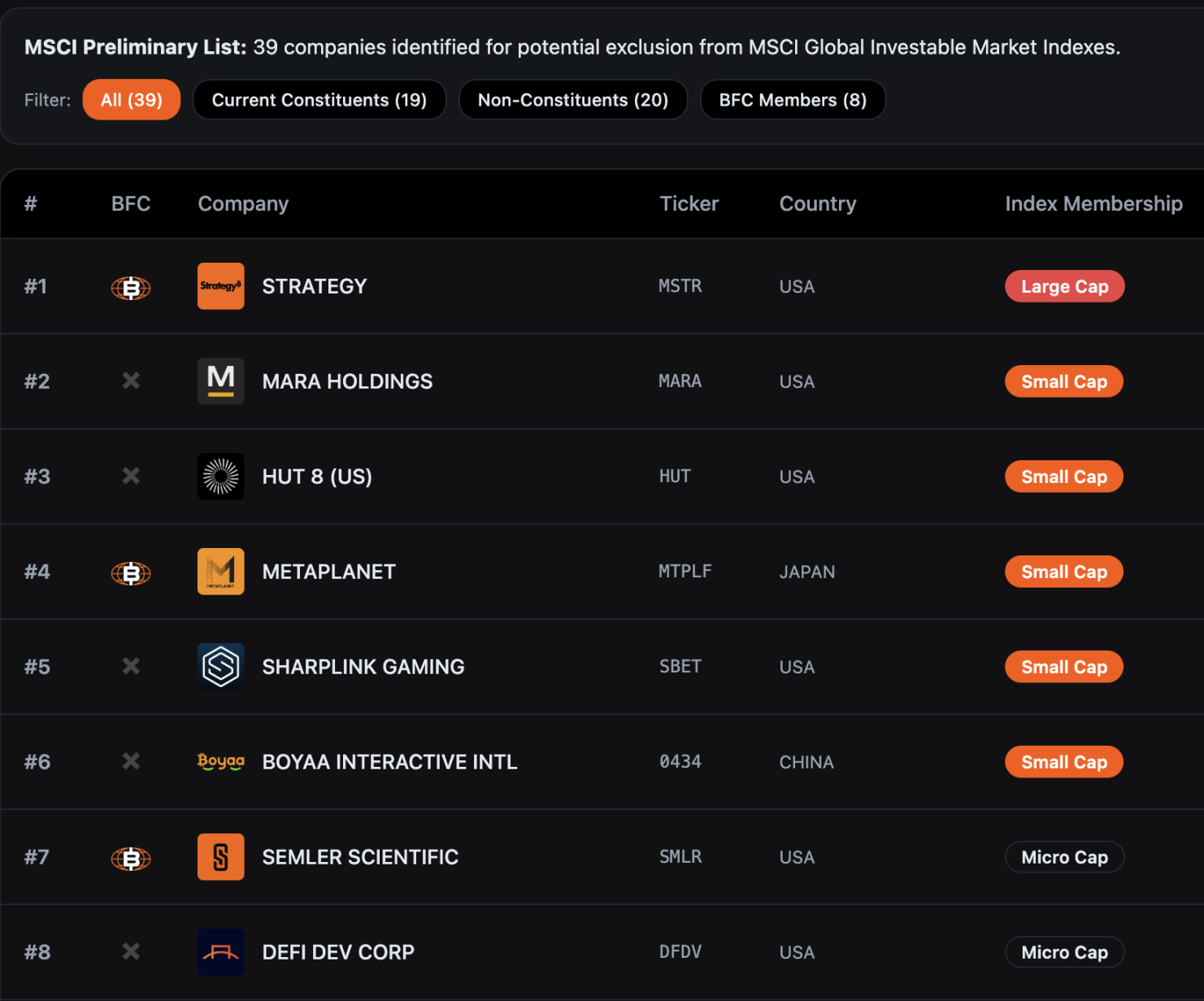

Bitcoin for Corporations가 집계한 데이터에 따르면 39개 기업이 MSCI 세계 투자 가능 시장 지수에서 제외될 가능성이 있습니다. JP모건 분석가들은 앞서 Strategy 기업 하나만 제외될 경우 약 28억 달러의 패시브 투자 자금이 유출될 수 있으며, 다른 지수 제공업체들도 이를 따를 경우 최대 88억 달러의 자금 유출이 발생할 수 있다고 경고한 바 있습니다.

현재 MSCI의 해당 제안에 대한 의견 수렴 기간은 2025년 12월 31일까지이며, 최종 결론은 2026년 1월 15일 이전에 발표될 예정입니다. 조정 사항이 있을 경우, 2026년 2월 지수 검토 과정에 공식적으로 반영될 것입니다.

이러한 절박한 상황에 직면하여, Strategy는 12월 10일 회장 겸 창립자인 마이클 세일러와 사장 겸 CEO인 퐁 레가 공동 서명한 12페이지 분량의 강력한 어조의 공개 서한을 MSCI 주식 지수 위원회에 제출하여 해당 제안에 대한 단호한 반대 입장을 분명히 밝혔습니다. 서한은 "이 제안은 심각하게 오해의 소지가 있으며, 전 세계 투자자의 이익과 디지털 자산 산업의 발전에 심각하고 파괴적인 결과를 초래할 것입니다. 우리는 MSCI가 이 계획을 완전히 철회할 것을 강력히 촉구합니다."라고 직설적으로 밝혔습니다.

전략의 4가지 핵심 방어

디지털 자산은 금융 시스템을 재편하고 있는 혁신적인 기반 기술입니다.

Strategy는 MSCI의 제안이 비트코인 및 기타 디지털 자산의 전략적 가치를 과소평가하고 있다고 주장합니다. 사토시 나카모토가 16년 전 비트코인을 선보인 이후, 이 디지털 자산은 세계 경제의 핵심 요소로 성장했으며 현재 시가총액은 약 1조 8500억 달러에 달합니다.

Strategy는 디지털 자산이 단순한 금융 상품이 아니라 글로벌 금융 시스템을 재편할 수 있는 근본적인 기술 혁신이라고 믿습니다 . 비트코인 관련 인프라에 투자하는 기업들은 완전히 새로운 금융 생태계를 구축하고 있으며, 이는 과거에 단일 신기술에 집중해 온 선도 기업들과 다를 바 없습니다.

19세기 스탠다드 오일이 심층 유정 시추에 집중하고 20세기 AT&T가 전화망 구축에 막대한 투자를 했던 것처럼, 이들 기업은 미래지향적인 핵심 인프라 투자를 통해 후속 경제 변혁의 토대를 마련하고 궁극적으로 업계의 벤치마크 기업으로 자리매김했습니다. Strategy는 오늘날 디지털 자산에 집중하는 기업들이 이러한 "기술 개척자"의 길을 되풀이하고 있으며, 전통적인 지수 산정 방식으로 단순히 배제되어서는 안 된다고 생각합니다.

DAT는 수동적인 펀드가 아니라 운영 회사입니다.

이것이 바로 Strategy 측 변호의 핵심 논점입니다 . 디지털 자산 재무부(DAT)는 단순히 비트코인을 수동적으로 보유하는 투자 펀드가 아니라, 완벽한 비즈니스 모델을 갖춘 운영 회사라는 것입니다 . Strategy는 현재 60만 개 이상의 비트코인을 보유하고 있지만, 그 핵심 가치는 비트코인 가격 변동에 좌우되는 것이 아니라, 독창적인 "디지털 신용" 상품을 설계하고 출시하여 주주들에게 지속 가능한 수익을 창출하는 데 있습니다.

구체적으로, Strategy의 "디지털 대출" 상품은 고정 배당률 우선주, 변동 배당률 우선주, 다양한 우선순위, 신용 보호 조항 등 다양한 유형을 포함합니다. 이러한 상품 판매로 조달된 자금은 비트코인 보유량을 늘리는 데 사용됩니다. 비트코인의 장기 투자 수익률이 Strategy의 달러화 기준 금융 비용을 초과하는 한, 주주와 고객에게 안정적인 수익을 창출할 수 있습니다. Strategy는 이러한 "적극적인 운용 + 자산 가치 상승" 모델이 전통적인 투자 펀드나 ETF의 수동적 운용 방식과는 근본적으로 다르며, 일반적인 사업 운영의 일부로 간주되어야 한다고 강조합니다.

해당 서한에서 전략 전문지(Strategy)는 다음과 같은 의문을 제기했습니다. 석유 대기업, 부동산 투자 신탁(REIT), 목재 회사들이 단일 범주에 집중된 자산을 보유하는 것은 허용되지만, 투자 펀드로 분류되지 않고 지수에서 제외되지 않는 이유는 무엇인가? 디지털 자산 기업에만 특별한 제한을 두는 것은 명백히 산업 공정성 원칙에 부합하지 않는다.

디지털 자산 50% 기준은 자의적이고 차별적이며 비현실적입니다.

Strategy는 MSCI의 제안이 차별적인 기준을 적용하고 있다고 지적합니다. 석유 및 가스 회사, 부동산 투자 신탁, 목재 회사, 전력 인프라 사업 등 전통 산업의 많은 대기업들도 단일 자산군에 집중적으로 투자하고 있습니다. 그러나 MSCI는 디지털 자산 회사에만 특별한 제외 기준을 적용했는데, 이는 명백히 불공정한 처사입니다.

실현 가능성 측면에서 볼 때, 이 제안은 심각한 문제점을 안고 있습니다. 디지털 자산 가격의 극심한 변동성 때문에 동일한 기업이 자산 가치 변동에 따라 며칠 만에 MSCI 지수에 편입되거나 제외되는 일이 반복되어 시장 혼란을 야기할 수 있습니다. 더욱이, 회계 기준의 차이(미국 GAAP와 국제회계기준(IFRS)은 디지털 자산을 다르게 취급함)로 인해 동일한 사업 모델을 가진 기업이라도 등록지에 따라 다른 회계 처리를 받게 될 가능성이 있습니다.

지수 중립성 원칙을 위반하고 정책 편향을 주입하는 행위.

Strategy는 MSCI의 제안이 본질적으로 특정 자산군에 대한 가치 판단을 내리는 것이며, 지수 제공업체는 중립성을 유지해야 한다는 기본 원칙을 위반한다고 주장합니다. MSCI는 시장과 규제 당국에 자사 지수가 "기초 주식 시장의 변화"를 반영하는 "포괄적인" 범위를 제공하며, "어떤 시장, 기업, 전략 또는 투자의 좋고 나쁨이나 적절성에 대한 판단"을 내려서는 안 된다고 주장합니다.

MSCI는 디지털 자산 기업을 선택적으로 제외함으로써 사실상 시장을 대신하여 정책적 판단을 내리고 있는 것이며, 이는 지수 제공업체가 피해야 할 행위입니다.

미국의 디지털 자산 전략과는 대조적으로

Strategy는 특히 해당 제안이 디지털 자산 리더십 강화라는 트럼프 행정부의 전략적 목표와 상충된다고 지적합니다 . 트럼프 행정부는 취임 첫 주에 디지털 금융 기술의 성장을 촉진하는 행정 명령에 서명하고 전략적 비트코인 보유고를 설립하여 미국을 디지털 자산 분야의 글로벌 리더로 만들고자 했습니다.

그러나 MSCI의 제안이 시행될 경우, 미국의 연기금이나 401(k) 플랜과 같은 장기 투자 펀드가 디지털 자산 기업에 투자하는 것을 직접적으로 막게 되어 수십억 달러의 자본이 업계에서 유출될 것입니다. 이는 혁신적인 미국 디지털 자산 기업의 발전을 저해할 뿐만 아니라, 이 전략적 분야에서 미국의 경쟁력을 약화시켜 정부가 정한 정책 방향과도 상반될 수 있습니다.

Strategy가 인용한 애널리스트들의 추정에 따르면, MSCI의 제안으로 인해 Strategy만 해도 최대 28억 달러 규모의 수동적 주식 매도에 직면할 수 있습니다. 이는 Strategy 자체에 피해를 줄 뿐만 아니라 전체 디지털 자산 생태계에 악영향을 미칠 수 있습니다. 예를 들어, 비트코인 채굴 기업들이 자산 구조를 조정하기 위해 자산을 조기에 매각해야 할 수도 있으며, 이는 디지털 자산 시장의 정상적인 공급과 수요 관계를 왜곡시킬 수 있습니다.

전략의 궁극적인 목표

Strategy는 공개 서한에서 두 가지 주요 요구 사항을 제시했습니다.

첫째, MSCI가 제외 제안을 완전히 철회하여 시장이 자유 경쟁을 통해 디지털자산펀드(DAT) 기업의 가치를 검증할 수 있도록 함으로써, 지수가 차세대 금융 기술의 발전 추세를 중립적이고 충실하게 반영할 수 있기를 바랍니다.

둘째로, MSCI가 디지털 자산 기업에 대한 "특별 대우"를 고집한다면, 업계 의견 수렴 범위를 확대하고, 의견 수렴 기간을 연장하며 , 해당 규정의 합리성을 설명할 수 있는 더욱 충분하고 논리적인 근거를 제시해야 합니다.

전략은 혼자 싸우는 것이 아닙니다.

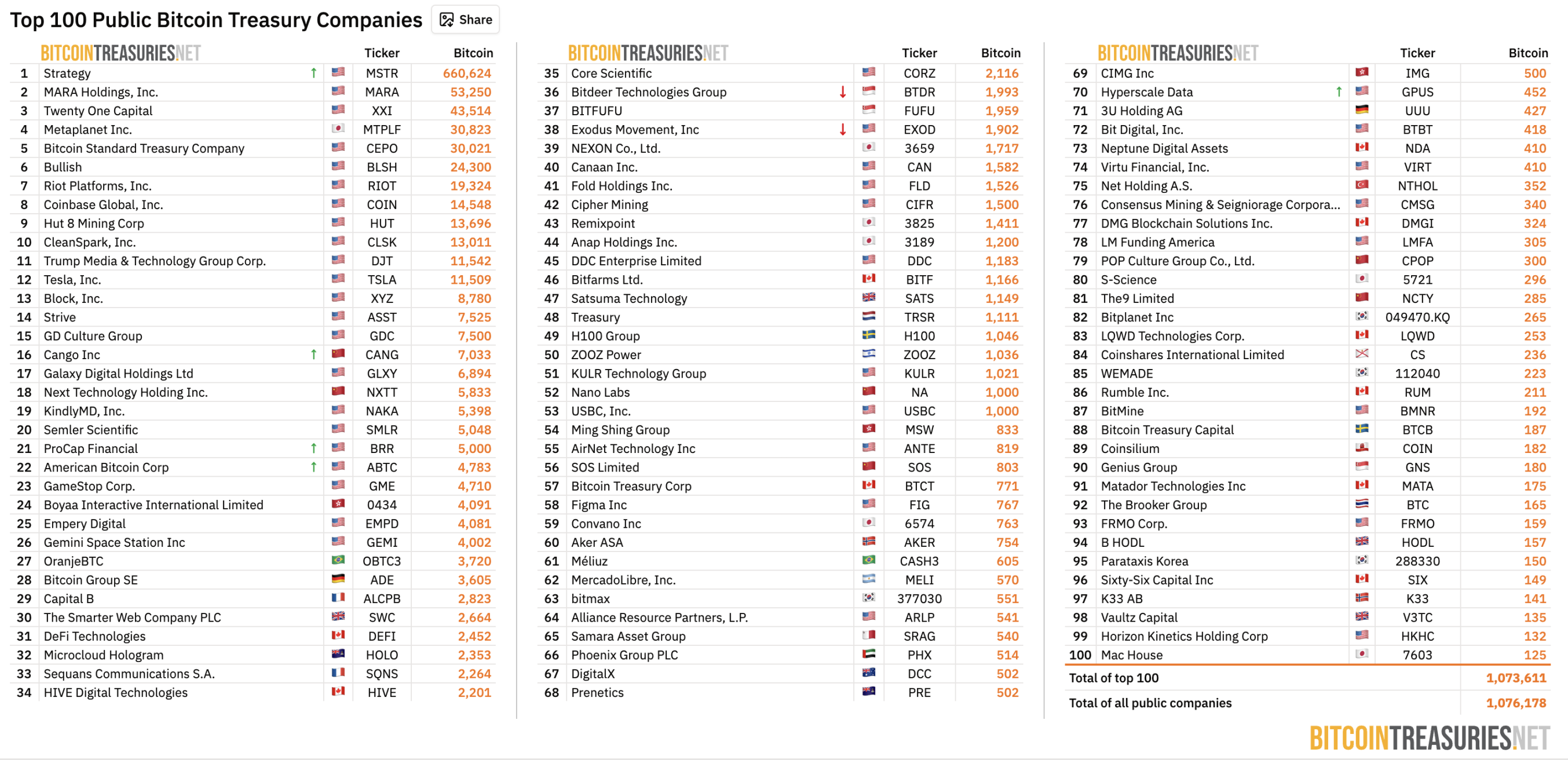

전략만으로는 충분하지 않습니다. BitcoinTreasuries.NET의 데이터에 따르면 12월 11일 기준 전 세계 상장 기업 208곳이 107만 개 이상의 비트코인을 보유하고 있으며, 이는 전체 비트코인 공급량의 5%를 넘는 수치 로 현재 가치는 약 1,000억 달러에 달합니다.

출처: BitcoinTreasuries.NET

이러한 디지털 자산 재무 관리 회사는 연기금이나 기금과 같은 전통적인 금융 기관에 규정을 준수하는 간접 투자 기회를 제공함으로써 기관의 암호화폐 도입을 위한 중요한 가교 역할을 해왔습니다.

앞서 비트코인을 보유한 상장기업 스트라이브(Strive)는 MSCI가 디지털 자산 관련 기업에 대한 "옵션"을 시장에 다시 제공해야 한다고 제안했습니다. 간단하고 직접적인 해결책은 MSCI USA ex Digital Asset Treasuries 지수나 MSCI ACWI ex Digital Asset Treasuries 지수처럼 디지털 자산 관련 국채 회사를 제외한 기존 지수를 만드는 것 입니다. 이러한 투명한 선별 메커니즘을 통해 투자자들은 자신에게 맞는 벤치마크를 선택할 수 있으며, 지수의 건전성을 유지하면서 다양한 투자자의 요구를 충족할 수 있습니다.

또한, 업계 단체인 Bitcoin for Corporations는 MSCI에 디지털 자산 분류 제안을 철회할 것을 촉구하는 공동 이니셔티브를 시작했습니다. 이들은 분류 기준이 단순히 자산 보유 비율이 아니라 기업의 실제 사업 모델, 재무 성과 및 운영 특성이어야 한다고 주장합니다. 해당 단체의 웹사이트에 따르면, 이미 309개 기업과 투자자가 이 공동 서한에 서명했습니다. 서명자에는 Strive, BitGo, Redwood Digital Group, 21MIL, BTC Inc., DeFi Development Corp. 등 유명 업계 기업의 임원과 수많은 개인 개발자 및 투자자, 그리고 Strategies가 포함됩니다.

요약

Strategy와 MSCI 간의 대립은 본질적으로 새로운 금융 혁신을 기존 시스템에 어떻게 통합할 수 있는지에 대한 근본적인 논쟁입니다. 디지털 자산 재무(DAT)는 전통 금융과 암호화폐 세계의 "교차점"으로서, 순수한 기술 회사도 아니고 단순한 투자 펀드도 아니며, 디지털 자산을 기반으로 구축된 완전히 새로운 비즈니스 모델입니다.

MSCI는 이러한 복잡한 자산들을 "투자 펀드"로 분류하고 "자산 배분 50%" 기준을 적용하여 지수에서 제외하려는 제안을 내놓았습니다. 그러나 Strategy는 이러한 단순화가 해당 자산들의 상업적 본질을 심각하게 오해한 것이며 지수 중립성 원칙에서 벗어난 것이라고 주장합니다. 2026년 1월 15일로 다가오는 결정일을 앞두고, 이 논쟁의 결과는 비트코인을 보유한 여러 상장 기업의 지수 편입 자격 여부뿐만 아니라 글로벌 전통 금융 시스템 내에서 디지털 자산 산업의 미래 존립을 위한 중요한 "생존 경계"를 결정짓게 될 것입니다.

출처:

https://assets.contentstack.io/v3/assets/bltf8d808d9b8cebd37/blt26a263f232aa531c/693976b64c2a191113a60111/strategy-msci-letter.pdf

https://app2.msci.com/webapp/index_ann/DocGet?pub_key=0bZz7Im3vZU%3D&lang=en&format=html

https://x.com/ColeMacro/status/1996930014441623902