연방준비제도는 예상대로 금리를 25bp 인하했지만, 의결권을 가진 위원 3명은 이에 반대하며 내년에 한 차례 더 금리 인하가 있을 것으로 예상하고, 400억 달러 규모의 단기 채권을 매입하는 연준 투자자 프로그램(RMP)을 시작한다고 밝혔다.

- 核心观点:美联储降息但内部分歧罕见,暗示未来降息门槛提高。

- 关键要素:

- 决议遭三票反对,为2019年来首次。

- 声明新增考虑降息“幅度和时机”,暗示暂停。

- 点阵图显示明年降息预期放缓,分歧为37年来最大。

- 市场影响:降低短期降息预期,市场或转向观望。

- 时效性标注:短期影响

원작자: 리단

원문 출처: 월스트리트 뉴스

핵심 사항 :

- 예상대로 연방준비제도는 3회 연속으로 금리를 25bp 인하했지만, 2019년 이후 처음으로 금리 결정에 반대하는 표를 세 표나 받았다.

- 트럼프 대통령이 직접 지명한 미르자니 연준 총재는 50bp 금리 인하를 계속해서 주장했다. 그러나 두 명의 지역 연준 총재와 의결권이 없는 네 명의 위원은 금리 동결을 지지했고, 결과적으로 7명이 금리 인하에 반대했는데, 이는 37년 만에 가장 큰 의견 차이였다고 한다.

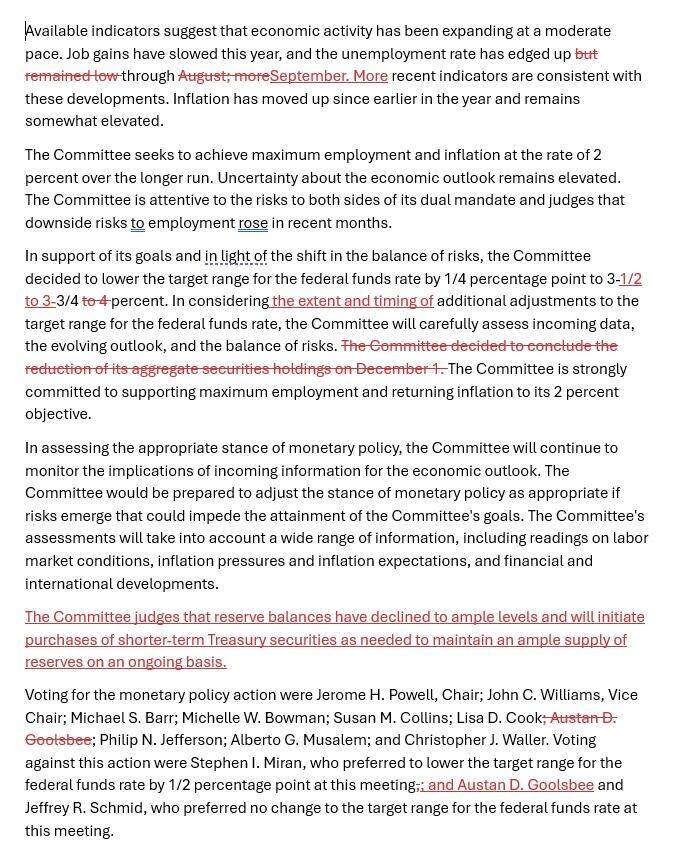

- 회의 성명은 인플레이션이 여전히 약간 높은 수준이며 최근 몇 달 동안 고용에 대한 하방 위험이 증가했다고 재차 강조하면서 실업률 관련 문구에서 "낮은 수준을 유지하고 있다"는 표현을 삭제하고 9월 현재 실업률이 소폭 상승했다고 밝혔습니다.

- 성명서에 추가 금리 인하를 고려하는 기준으로 "규모와 시기"라는 문구가 추가된 것은 금리 인하 기준이 높아졌음을 시사하는 것으로 해석됩니다.

- 성명에 따르면 지급준비금이 적정 수준으로 떨어졌으며, 연준은 적정 지급준비금을 유지하기 위해 이번 주 금요일부터 단기채 매입을 시작할 예정입니다. 뉴욕 연방준비은행은 향후 30일 동안 400억 달러 규모의 단기채를 매입할 계획이며, 내년 1분기에도 단기채 매입을 통한 지급준비금 관리(RMP) 규모가 높은 수준을 유지할 것으로 예상하고 있습니다.

- 중간 금리 전망치는 이전 전망치와 변함이 없으며, 이는 향후 2년 동안 금리가 한 차례씩 인하될 것임을 시사합니다. 점도표에서 나타난 내년 금리 전망은 이전보다 완화적인 양상을 보이며, 금리 인하가 없을 것으로 예상하는 사람이 1~7명 줄었습니다.

- 올해와 향후 3년간의 국내총생산(GDP) 성장률 전망치는 상향 조정되었으며, 올해와 내년의 인플레이션 전망치와 내후년의 실업률 전망치는 소폭 하향 조정되었습니다.

- "새로운 연준 동향": 연준은 인플레이션과 고용 문제 중 어느 것을 우선시할지에 대한 내부 의견 차이가 "이례적으로" 크기 때문에 당분간 금리를 인하하지 않을 수도 있음을 시사했습니다.

예상대로 연준은 평소와 같은 속도로 금리를 인하했지만, 이는 6년 만에 정책 결정자들 간 가장 큰 의견 차이를 드러내며 내년에는 금리 인하 속도가 둔화되고 단기적으로는 아무런 조치가 없을 가능성을 시사했습니다. 또한 연준은 월가의 예상대로 지급준비금 운용에 나서 연말에 단기 국채를 매입하여 단기 금융시장의 압력에 대응하기로 결정했습니다.

미국 동부시간으로 12월 10일 수요일, 연방준비제도(Fed)는 공시시장위원회(FOMC) 회의 후 연방기금 금리 목표 범위를 3.75%~4.00%에서 3.50%~3.75%로 인하한다고 발표했습니다. 이는 Fed의 FOMC 회의 3회 연속 금리 인하이며, 매번 25bp씩 인하되었습니다. 올해 총 금리 인하는 75bp에 달하며, 지난해 9월 이후 현재의 완화 사이클에서 총 175bp의 금리 인하가 이루어졌습니다.

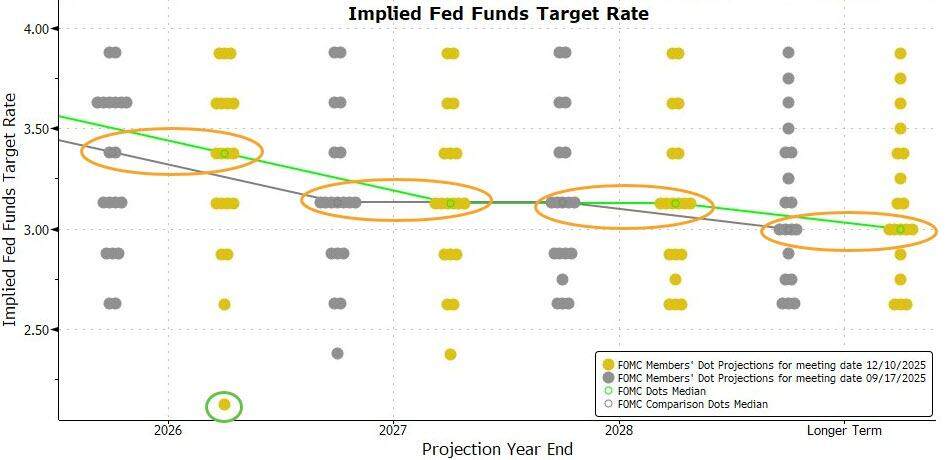

회의 후 공개된 점도표에 따르면 연준의 금리 경로 전망은 3개월 전 발표된 것과 동일하게 내년 25bp 금리 인하를 예상하고 있습니다. 이는 내년 금리 인하 속도가 올해보다 상당히 둔화될 것임을 의미합니다.

이번 금리 인하와 내년 금리 인상 속도 둔화 시사는 시장에서 거의 전적으로 예상된 사항이었습니다. 화요일 장 마감 기준으로 CME 그룹 도구에 따르면 선물 시장에서는 이번 주 25bp 금리 인하 가능성을 88%로 예상했고, 추가 25bp 금리 인하 가능성은 내년 6월에야 71%에 도달할 것으로 예상했으며, 내년 1월, 3월, 4월 회의에서 추가 금리 인하가 있을 가능성은 50%를 넘지 않을 것으로 예상했습니다.

앞서 언급한 CME 도구에 반영된 예측은 최근 뜨거운 논쟁거리가 된 "매파적 금리 인하"라는 용어로 요약될 수 있습니다. 이는 연준이 이번에 금리를 인하하겠지만, 동시에 금리 인하 조치를 일시적으로 중단할 가능성을 시사하며, 가까운 시일 내에 추가 금리 인하는 없을 것이라는 의미입니다.

연준의 베테랑 기자이자 '새로운 연준 대변인'으로 알려진 닉 티미라오스는 회의 후 기고문에서 연준이 인플레이션과 고용 시장 중 어느 것이 더 큰 문제인지에 대한 '이례적인' 내부 의견 차이 때문에 '당분간 금리를 더 인하하지 않을 수도 있다'고 시사했다고 썼다.

티미라오스는 이번 회의에서 세 명의 관계자가 25bp 금리 인하에 반대했으며, 인플레이션 하락세 둔화와 고용 시장 냉각으로 인해 이번 회의가 최근 몇 년간 가장 의견이 분분한 회의가 되었다고 지적했습니다.

일부 논평가들은 이번에 공개된 점도표를 보면, 의결권을 가진 FOMC 위원 2명을 포함해 총 6명이 12월 금리 인하가 없을 것으로 예상한다고 지적했습니다. 다시 말해, 총 7명이 이번 25bp 금리 인하에 반대하는 것입니다. 의석 수로 보면 이는 37년 만에 가장 큰 의견 차이입니다.

2019년 이후 처음으로 금리 결정에 대한 반대표가 3표 차이로 통과되었습니다.

이번 회의 성명과 지난 10월 말 성명의 가장 큰 차이점은 FOMC 투표권 위원 12명 중 3명이 25bp 금리 인하에 반대표를 던졌다는 점입니다. 이는 지난 10월 회의보다 한 명 더 많은 수치입니다. 연준의 금리 결정에 투표권 위원 3명이 반대한 것은 2019년 이후 처음 입니다.

성명에 따르면 제롬 파월 연준 의장과 팀 쿡 연준 이사(트럼프 대통령으로부터 해임 위협을 받은 바 있음)를 포함한 9명의 FOMC 위원이 25bp 추가 금리 인하에 찬성표를 던졌습니다. 반대표를 던진 3명은 트럼프 대통령이 올해 직접 임명한 스티븐 미란 연준 이사, 오스틴 굴스비 시카고 연준 총재, 제프리 슈미드 캔자스시티 연준 총재입니다.

밀란은 취임 후 이전 두 차례 회의에서와 마찬가지로 50bp 금리 인하를 일관되게 주장했습니다 . 슈미트는 지난 회의와 마찬가지로 금리 동결을 지지하며 반대 입장을 표명했습니다. 이전에는 25bp 금리 인하를 지지했던 굴스비는 이번에는 입장을 바꿔 슈미트와 같은 입장을 취했습니다.

올해 연방준비제도(Fed)의 FOMC 회의에서는 네 차례에 걸쳐 반대표가 나왔습니다. 지난 7월 회의와 그 이전 회의에서는 두 명의 FOMC 위원이 결의안에 반대표를 던졌고, 9월 회의에서는 밀란 위원 한 명만이 반대표를 던졌습니다.

이러한 표결 차이는 특히 정부 셧다운으로 인해 일부 공식 데이터 발표가 지연되거나 아예 중단된 상황에서, 인플레이션과 고용 위험에 대한 연준 정책위원들의 합의 부족을 반영합니다. 금리 인하 반대론자들은 주로 인플레이션 하락세 둔화를 우려했고, 찬성론자들은 추가적인 일자리 감소와 노동 시장 악화를 막기 위해 금리 인하 조치를 지속해야 한다고 주장했습니다.

새로운 조치는 추가 금리 인하의 "규모와 시기"를 고려합니다.

이번 회의 성명서에서 이전 회의 성명서와 달라진 또 다른 주요 사항은 금리 지침입니다. 이번에는 금리 인하를 결정했지만, 성명서에서 이전처럼 향후 데이터, 변화하는 전망, 그리고 위험 요소들의 균형을 고려하여 추가 금리 인하를 검토하겠다는 모호한 표현을 사용하지 않고, 금리 인하의 "규모와 시기"를 더욱 구체적으로 언급했습니다. 성명서는 다음과 같이 변경되었습니다.

"연방기금 금리 목표 범위에 대한 추가 조정의 규모와 시기를 고려할 때, 위원회는 최신 데이터, 변화하는 경제 전망 및 위험 균형을 신중하게 평가할 것입니다."

위의 성명에 이어 연준은 완전 고용을 지원하고 인플레이션을 연준의 목표 수준인 2%로 되돌리겠다는 확고한 의지를 재확인했습니다.

이는 월가가 예상했던 조정과 일치합니다. 월가는 성명이 1년 전과 같은 스타일로 돌아가 "추가 조정의 규모와 시기"와 같은 표현을 재사용할 것으로 예상했습니다. 골드만삭스는 이번 조정이 "추가 금리 인하의 문턱이 높아졌다"는 것을 반영한다고 분석했습니다. 다른 전문가들은 "규모와 시기를 고려한다"는 표현이 12월 성명에도 나왔던 문구이며, 금리 인하 조치가 일시적으로 중단될 것이라는 신호로 해석되었다고 지적했습니다.

실업률은 "낮은 수준 유지"라는 설명에서 제외되었으며, 9월 기준으로 소폭 상승한 것으로 알려졌다.

이번 성명은 다른 경제 평가에 관한 이전 성명의 수사를 대체로 되풀이하며, 불충분한 공식 데이터의 영향을 반영하여 " 이용 가능한 지표에 따르면 경제 확장 속도가 둔화되었다" 고 재차 강조했습니다 .

성명서는 올해 고용 증가세가 둔화되었다는 점을 재차 강조하면서 실업률 관련 표현을 약간 수정했습니다. 이전에는 "실업률이 소폭 상승했지만 8월 현재 낮은 수준을 유지했다"고 했지만, 이번에 는 "실업률이 9월 현재 소폭 상승했다"고 수정하여 "낮은 수준을 유지했다"는 부분을 삭제했습니다. 이어서 성명서는 최근 지표들도 이러한 추세를 뒷받침한다고 밝히며, 연초 이후 물가상승률이 상승하여 여전히 다소 높은 수준을 유지하고 있다고 재차 강조 했습니다.

이전 성명과 마찬가지로 이번 성명에서도 FOMC는 "이중 책무에 대한 위험을 우려하고 있으며 최근 몇 달 동안 고용에 대한 하방 위험이 증가했다고 판단한다"고 밝혔습니다.

RMP는 향후 30일 동안 400억 달러 규모의 단기 채권을 매입할 계획이며, 내년 1분기에도 채권 매입 규모는 높은 수준을 유지할 것으로 예상됩니다.

이번 회의 성명에서 이전 성명과 달라진 또 다른 중요한 점은 단기 부채 매입과 은행 시스템 내 충분한 준비금 유지의 필요성을 구체적으로 언급하는 문단이 추가되었다는 것입니다. 성명 내용은 다음과 같습니다.

FOMC는 외환보유액이 적정 수준으로 떨어졌다고 판단하고, 적정한 외환보유액을 유지하기 위해 필요에 따라 단기 국채 매입을 시작할 것입니다.

이는 소위 준비금 관리 제도의 시행을 발표하는 것과 마찬가지이며, 단기 금융시장의 유동성 완충 장치를 재구축하는 것을 의미합니다. 연말에는 시장 혼란이 흔히 발생하기 때문에 은행들은 일반적으로 규제 및 세금 관련 합의에 대응하여 재무 건전성을 강화하기 위해 환매 시장 활동을 줄입니다.

다음 붉은색 텍스트는 이전 결의안과 비교하여 이번 결의안에서 삭제 및 추가된 내용을 보여줍니다.

공개시장 조작을 담당하는 뉴욕 연방준비은행은 수요일 성명을 통해 향후 30일 동안 400억 달러 규모의 단기 국채를 매입할 계획이라고 밝혔습니다.

뉴욕 연방준비은행은 연방공개시장위원회(FOMC)로부터 시스템 공개시장 계좌(SOMA)의 증권 보유량을 늘리라는 지시를 받았다고 발표했습니다. 이는 2차 시장에서 단기 국채를 매입하고, 필요시 만기가 최대 3년인 국채까지 매입하여 적정 수준의 준비금을 유지하는 것을 의미합니다. 이러한 준비금 관리 매입(RMP) 규모는 연준의 부채 수요 추세 및 세금 납부 기한과 같은 계절적 변동을 고려하여 조정될 예정입니다.

공지사항 내용은 다음과 같습니다.

"월간 RMP(환매조건부채권 매입 프로그램) 금액은 매월 9번째 영업일경에 향후 30일간의 잠정 매입 계획과 함께 발표될 예정입니다. 트레이딩 데스크는 2025년 12월 11일에 첫 번째 계획을 발표할 예정이며, 이때 RMP에 따른 단기 국채 총액은 약 400억 달러에 달할 것으로 예상되며, 매입은 2025년 12월 12일부터 시작될 것입니다. "

거래 부서는 향후 몇 달 동안 RMP(지급준비금 매입) 규모가 높은 수준을 유지하여 내년 4월에 예상되는 비지급준비금 부채의 상당한 증가 를 상쇄할 것으로 예상합니다. 이후에는 연준 부채의 계절적 변동에 따라 전반적인 매입 속도가 크게 둔화될 가능성이 높습니다. 매입 규모는 지급준비금 공급 전망과 시장 상황에 따라 적절히 조정될 것입니다.

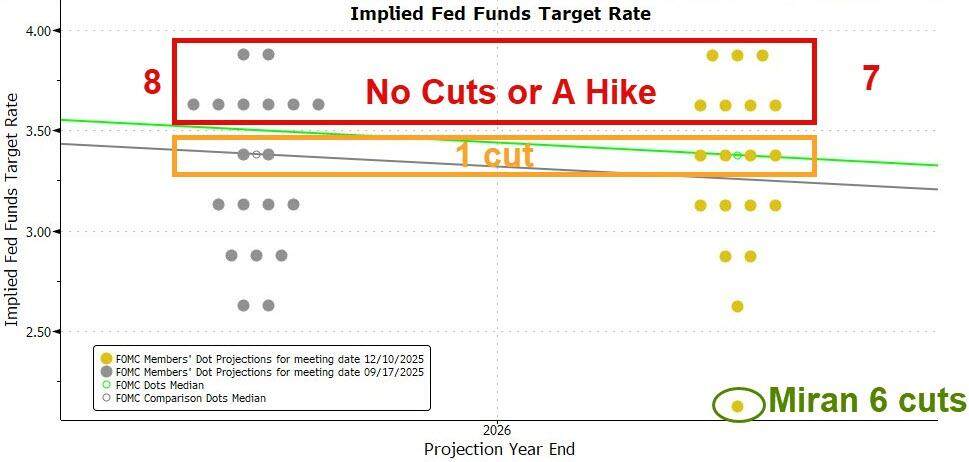

점 그래프는 7명이 이 결정에 반대했으며, 이들의 내년 금리 전망은 이전보다 더 비둘기파적임을 보여줍니다.

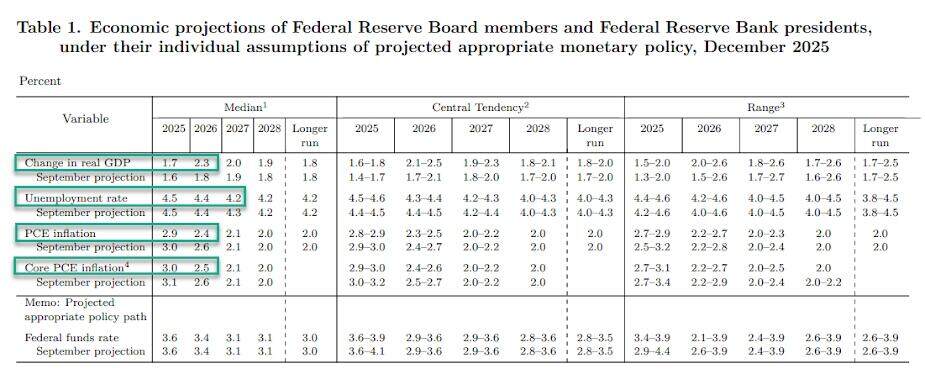

연방준비제도(Fed) 관계자들이 이번 주 수요일 회의 후 발표한 금리 전망치 중간값은 지난 9월 발표된 전망치와 완전히 동일한 것으로 나타났습니다. 구체적인 중간값 전망치는 다음과 같습니다.

연방기금 금리는 2026년 말에 3.4%, 2027년 말에 3.1%, 2028년 말에 3.1%로 예상되며, 장기 연방기금 금리는 3.0%로, 모두 9월 전망치와 일치합니다.

앞서 언급한 중간 금리를 기준으로 볼 때, 연준 관계자들은 이전과 마찬가지로 올해 세 차례 금리 인하가 있을 것으로 예상하며, 이후 내년과 그 다음 해에는 각각 약 25bp(베이시스 포인트)씩 금리가 인하될 것으로 예상합니다.

점도표에 따르면 6명이 올해 말까지 금리가 3.75%에서 4.0% 사이가 될 것으로 예상하며, 이는 전체 전망 응답자의 30% 이상을 차지합니다. 즉, FOMC에서 금리 동결을 주장하는 위원 2명과 의결권이 없는 연준 관계자 4명을 포함해 총 6명이 이번 회의에서 금리를 동결해야 한다고 생각하는 것입니다. 더 큰 폭의 금리 인하를 강력히 주장하는 밀란 총재를 포함하면, 이번 회의에서 25bp 금리 인하에 반대하는 사람은 총 7명 입니다.

많은 사람들이 향후 금리 변동을 반영하는 점도표에서 연준 관계자들이 더욱 매파적인 성향을 보일 것이라고 예측했습니다. 그러나 이번 점도표는 그러한 편향을 보여주지 않았으며, 오히려 이전보다 비둘기파적인 경향을 나타냈습니다.

이번에 금리 전망을 제시한 연준 관계자 19명 중 7명이 내년 금리가 3.5%에서 4.0% 사이가 될 것으로 예상했는데, 이는 지난번 전망치 제시자 8명보다 줄어든 수치입니다. 즉 , 내년 금리 인하가 없을 것으로 예상하는 사람이 지난번보다 한 명 줄어든 것 입니다.

점도표를 보면 8명이 내년 금리가 3.0%에서 3.5% 사이가 될 것으로 예상했는데, 이는 이전 예측보다 2명 더 많은 수치입니다. 3명은 내년 금리가 2.5%에서 3.0% 사이가 될 것으로 예상했는데, 이는 이전 예측보다 2명 적은 수치입니다. 1명은 금리가 2.25% 미만이 될 것으로 예상했는데, 이전 예측에서는 아무도 그렇게 예상하지 못했습니다.

향후 4년간의 국내총생산(GDP) 성장률 전망치는 상향 조정되었으며, 올해와 내년의 물가상승률 전망치 및 내후년 실업률 전망치는 소폭 하향 조정되었습니다.

회의 후 발표된 경제 전망에 따르면, 연준 관계자들은 올해와 향후 3년간의 국내총생산(GDP) 성장률 전망치를 상향 조정했으며 , 특히 내년 전망치 는 0.5%포인트로 가장 크게 상향 조정 되었습니다. 다른 연도의 전망치는 0.1%포인트 소폭 상향 조정되었습니다. 2027년 실업률 전망치는 0.1%포인트 소폭 하향 조정 되었고 , 나머지 연도의 전망치는 변동이 없었습니다 . 이러한 조정은 연준이 노동 시장의 회복력이 더 강해졌다고 판단하고 있음을 시사합니다.

한편, 연방준비제도(Fed) 관계자들은 올해와 내년 개인소비지출(PCE) 물가상승률과 근원 PCE 물가상승률 전망치를 각각 0.1%포인트씩 소폭 하향 조정했습니다 . 이는 연준이 가까운 시일 내에 물가상승 속도가 둔화될 것이라는 확신이 다소 높아졌음을 반영합니다.

이전과 마찬가지로 연준 관계자들은 2028년까지 인플레이션이 연준의 장기 목표치인 2%로 떨어질 것으로 예상하고 있으며, 이는 미국 인플레이션이 7년 연속 목표치를 초과한 후 처음으로 목표치에 도달하는 사례가 될 것입니다.

구체적인 예측은 다음과 같습니다.

- 2025년 국내총생산(GDP) 성장률 전망치는 1.7%로 9월 전망치인 1.6%보다 소폭 상승했습니다. 2026년 성장률 전망치는 2.3%로 9월 전망치인 1.8%보다 높았으며, 2027년 성장률 전망치는 2.0%로 9월 전망치인 1.9%보다 상승했습니다. 2028년 성장률 전망치는 1.9%로 9월 전망치인 1.8%와 동일하며, 장기 성장률 전망치는 1.8%로 9월 전망치와 변동이 없습니다.

- 2025년 실업률은 4.5%, 2026년 실업률은 4.4%로 예상되며, 이는 9월 전망치와 동일합니다. 2027년 실업률은 4.2%로, 9월 전망치인 4.3%보다 소폭 하락했습니다. 2028년 및 장기 실업률 전망치 또한 4.2%로, 9월 전망치와 변동이 없습니다.

- 개인소비지출(PCE) 물가상승률은 2025년에 2.9%로 9월의 3.0%에서 상승할 것으로 예상되며, 2026년에는 2.4%로 9월의 2.6%에서 상승할 것으로 전망됩니다. 2027년에는 2.1%, 2028년 및 장기 전망치는 모두 9월 전망치와 동일하게 2.0%로 예상됩니다.

- 2025년 근원 개인소비지출(PCE) 성장률 전망치는 3.0%로 9월 전망치인 3.1%와 소폭 하락했으며, 2026년 전망치는 2.5%로 9월 전망치인 2.6%와 거의 동일하고, 2027년 전망치는 2.1%, 2028년 전망치는 2.0%로 모두 9월 전망치와 변동이 없습니다.