자체 암호화폐 출시를 앞둔 Lighter가 Hyperliquid를 능가할 수 있을까?

- 核心观点:Lighter交易量激增但资金沉淀不足,增长依赖激励。

- 关键要素:

- 交易量领先但TVL偏低,资金沉淀不足。

- 零手续费与空投预期驱动高频交易,用户留存存疑。

- 专用zk-rollup架构提升性能但曾现宕机风险。

- 市场影响:考验去中心化衍生品DEX激励退坡后的真实竞争力。

- 时效性标注:中期影响

최근 Lighter의 탈중앙화 무기한 계약 (DEX) 시장 거래량이 빠르게 증가하여 일, 주, 월 누적 거래량이 Hyperliquid를 넘어서 현재 단계에서 가장 빠르게 성장하는 DEX가 되었습니다. 그러나 자본 구조 관점에서 Lighter의 TVL과 미결제약정은 거래량과 함께 증가하지 않았으며, 거래 활동과 자본 축적 간에 상당한 편차를 보이고 있습니다. 이는 사용자 구조 및 거래 행동의 현 단계적 특성을 반영합니다. 한편, Lighter는 11월에 Founders Fund, Ribbit Capital, Robinhood 등의 지원을 받아 6,800만 달러 규모의 자금 조달 라운드를 완료했습니다. 자본 유입과 다가오는 TGE(Time for Geographical Indication)의 복합적인 효과로 인해 Lighter의 포인트 시스템과 에어드랍 기대감이 사용자 활동 증가의 주요 촉매제가 되고 있습니다. 이러한 배경에서 CoinW 연구소는 거래 성과, 메커니즘 설계 및 잠재적 위험 측면에서 Lighter의 현재 개발 상황을 체계적으로 분석할 것입니다.

I. Lighter는 거래량에서 계속해서 선두를 달리고 있습니다.

1. 일일/주간/월간 거래량은 업계 최고 수준입니다.

DefiLlama 데이터에 따르면, Lighter는 현재 탈중앙화 무기한 계약(DEX) 중 일일 및 주간 거래량 모두 1위를 차지하고 있습니다. Lighter의 일일 거래량은 약 119억 달러이며, 주간 거래량은 643억 달러를 상회합니다. 지난 30일 동안 Lighter는 무기한 계약 거래량이 약 2,977억 달러로 Hyperliquid의 2,511억 달러를 제치고 업계 선두 자리를 굳건히 지켰습니다.

출처: defillama, https://defillama.com/perps

2. 전체 TVL 크기가 비교적 작습니다.

Lighter의 최근 거래량이 급증했음에도 불구하고, 총 자본은 상대적으로 제한적입니다. 데이터에 따르면 Lighter의 총 TVL(TVL)은 12억 2천만 달러로, Hyperliquid의 42억 8천만 달러와 Aster의 14억 달러보다 현저히 낮습니다. 높은 거래량과 비교했을 때, 이처럼 상대적으로 낮은 TVL은 Lighter가 거래량은 증가하지만 자본 축적은 부족하다는 특징을 보입니다. TVL과 거래량 간의 이러한 불일치는 Lighter의 현재 인센티브 구조와 밀접한 관련이 있을 것으로 보입니다. Lighter는 수수료 없는 모델을 사용하고 있으며, 아직 토큰 거래(TGE)를 시행하지 않았습니다. 포인트와 잠재적 에어드랍에 대한 기대감으로 일부 사용자와 전략적 트레이더는 고빈도 거래를 통해 참여도를 높이는 경향이 있습니다. 이로 인해 플랫폼의 거래 활동은 장기적인 자본 축적보다는 빠른 자본 회전율에 크게 의존하게 됩니다.

3. 거래량 대비 미결제약정비율(OI)의 비정상적 비율

거래량이 크게 증가하고 총 가치(TVL)가 비교적 낮음에도 불구하고 Lighter의 거래량 대 미결제약정(OI) 비율은 경쟁사와 확연한 차이를 보입니다. OI는 일반적으로 영구 계약 플랫폼의 실제 미결제약정을 측정하는 데 사용되며 자본 축적과 거래 연속성을 반영합니다. 따라서 거래량/OI 비율은 플랫폼의 거래 행동 구조를 객관적으로 측정할 수 있습니다. 현재 Lighter의 OI는 약 16억 8,300만 달러이고 거래량은 약 119억 달러로 거래량/OI 비율은 약 7.07로 Hyperliquid의 1.72(OI 59억 2,000만 달러, 거래량 102억 달러) 및 Aster의 3.02(OI 26억 2,000만 달러, 거래량 79억 2,000만 달러)보다 상당히 높습니다. 이러한 불일치는 플랫폼의 거래 행동이 단기, 고회전, 고빈도 거래 모델에 더 가깝다는 것을 시사합니다. TGE가 다가옴에 따라, 인센티브 구조의 후속 변경은 거래량과 OI의 매칭 정도에 직접적인 영향을 미칠 것입니다. 거래량/OI 비율이 더 건강한 범위(일반적으로 5 미만)로 떨어질 수 있을지 여부는 Lighter의 실제 사용자 유지율, 거래 품질, 그리고 장기적인 지속가능성을 판단하는 중요한 지표가 될 것입니다.

II. 라이터의 혁신과 차별화

1. 수수료 없음 및 유료 API 전략

수수료 구조 측면에서 Lighter는 기존 분산형 무기한 계약 플랫폼과는 다른 접근 방식을 채택하고 있으며, 이는 Lighter의 혁신적인 특징 중 하나입니다. Lighter는 일반 사용자에게는 수수료 없는 정책을 시행하여 주문 및 수령 시 거래 수수료를 부과하지 않아 진입 장벽과 전반적인 거래 비용을 크게 낮춥니다. 동시에 Lighter는 수익 창출을 완전히 포기한 것이 아니라 전문적인 요구에 수수료를 집중하고 있습니다. 일반 사용자의 경우, 시스템은 기본적으로 약 200밀리초의 지연 시간으로 주문을 넣고, 약 300밀리초의 실행 지연 시간으로 주문을 받도록 설정되어 있으며, 주문 및 수령 모두 수수료가 발생하지 않습니다. 실행 속도에 민감한 전문 트레이더와 마켓 메이커는 유료 API를 통해 저지연 매칭 채널에 접속할 수 있는 프리미엄 계정을 선택할 수 있습니다. API를 통해 접속하는 프리미엄 계정은 더욱 강력한 실행 성능을 제공하며, 주문 배치 및 취소 지연 시간을 0밀리초로 줄이고 주문 지연 시간을 약 150밀리초로 줄이는 반면, 주문 배치 수수료는 0.002%, 주문 수락 수수료는 0.02%, 해당 거래량 할당량이 부과됩니다.

제로 수수료 전략은 초기 사용자 증가를 효과적으로 이끌었지만, 비즈니스 모델의 지속가능성에 대한 우려를 불러일으켰습니다. 이 전략의 접근 방식은 기존의 제로 수수료 브로커리지와 다소 유사합니다. 즉, 프런트엔드에서는 진입 장벽을 낮춰 사용자를 유치하고, 백엔드에서는 고급 서비스나 주문 흐름을 통해 수익을 창출합니다. 예를 들어, 로빈후드의 주요 수익은 개인 투자자에게 수수료를 부과하는 것이 아니라, 마켓메이커가 주문 흐름 및 우선순위 체결에 대해 지불하는 수수료입니다. 이 모델에서 개인 투자자는 수수료를 표면적으로는 인지하지 못하지만, 마켓메이커는 일반적으로 매수 가격과 매도 가격의 차이(즉, 스프레드)를 약간 넓혀 비용을 충당합니다. 결과적으로 개인 투자자의 실제 체결 가격은 약간 낮아집니다. 이 차이가 바로 숨겨진 스프레드 비용입니다. 그러나 기존 증권 시장과 달리 암호화폐 무기한 계약 사용자는 더욱 전략적으로 거래하며 스프레드, 슬리피지, 체결 속도에 훨씬 더 민감합니다. 플랫폼이 제로 수수료를 유지하기 위해 매칭 리소스 할당을 약화시켜 경쟁사 대비 스프레드가 확대되거나 체결 품질이 저하될 경우, 전문 사용자 유지율이 저하될 수 있습니다. 한편, API는 향후 Lighter의 중요한 수익원으로 여겨지지만, 현재 커뮤니티 피드백을 바탕으로 볼 때 API 문서, 접근 프로세스, 그리고 출시 일정은 여전히 개선의 여지가 있습니다. 과금 시스템이 성공적으로 구축되어 안정적인 수익을 창출할 수 있을지는 아직 미지수입니다.

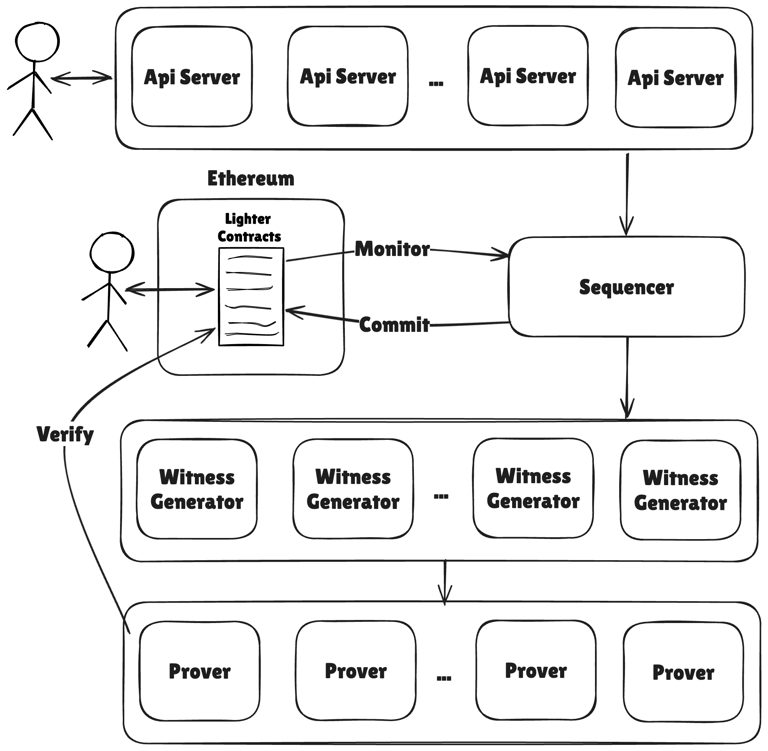

2. 전용 zk-rollup 아키텍처

Lighter는 기술 선택 과정에서 범용 레이어 2 아키텍처를 채택하지 않고, 거래 시나리오에 특별히 최적화된 zk-rollup 아키텍처를 구축했습니다. 자체 개발한 "Lighter Core"에 매칭, 청산, 그리고 균등화의 핵심 로직을 캡슐화하고, 거래 워크로드에 맞춰 개발된 증명 엔진을 통해 zk-SNARK 증명을 생성한 후, 압축된 온체인 상태를 이더리움 메인넷에 제출합니다. 범용 zkVM과 비교했을 때, 이 아키텍처는 일부 일반성을 희생하지만, 고빈도 오더북의 증명 생성 속도, 지연 시간 안정성, 그리고 실행 효율성 측면에서 더욱 집중적으로 설계되었습니다. 설계 목표는 중앙 집중식 거래소에 근접한 처리 속도를 달성하는 동시에 검증 가능성을 보장하는 것입니다. 즉, 주문 매칭을 완료하고 밀리초 단위로 검증 가능한 실행 결과를 제공하는 것입니다.

이 전용 솔루션은 Lighter의 검증 가능한 매칭 및 공정한 실행을 위한 기술적 기반을 제공하지만, 시스템 복잡성을 증가시키고 잠재적 위험을 증가시킵니다. 예를 들어, 10월 2일 Lighter 퍼블릭 메인넷이 출시된 후 10월 10일 시장 변동성 확대로 심각한 장애가 발생했습니다. 데이터베이스와 같은 핵심 구성 요소가 잇따라 장애를 겪었고, 일부 사용자는 극심한 시장 상황에서 주문을 제출하거나 포지션을 조정하지 못하여 거래 및 LP(Limited Partner) 거래에서 수천만 달러의 손실을 입었습니다. Lighter는 이후 기술적 수정 및 포인트 보상을 발표했지만, 시장은 극심한 TPS(초당 거래량) 환경에서의 안정성과 자체 개발한 롤업 아키텍처의 지속 가능성에 대해 여전히 큰 우려를 표명하고 있습니다.

출처: Lighter, https://docs.lighter.xyz/

3. LLP 이중 목적

유동성 설계 측면에서 Lighter는 Hyperliquid의 HLP와 유사한 퍼블릭 유동성 풀(LLP) 모델을 채택합니다. 사용자는 자산을 LLP에 예치하고 LP 지분을 받으며, 플랫폼의 시장 조성 수익, 거래 수수료 및 자금 조달 수수료에 비례하여 참여합니다. 일반 사용자에게 LLP의 장점은 적극적으로 시장 조성에 참여할 필요 없이 플랫폼의 성장 수익을 공유하는 동시에 거래상대방 위험을 감수할 수 있다는 것입니다. 특히 Lighter는 향후 버전에서 LLP의 활용 범위를 더욱 확대할 계획이며, 여기에는 LP 지분 활용도 포함됩니다. 즉, 동일한 자본으로 시장 조성에 참여하여 수익을 창출하고, 사용자가 포지션을 개시할 때 증거금으로 활용하는 두 가지 역할을 동시에 수행할 수 있습니다. 이러한 설계는 자본 효율성을 개선하고 프로토콜 내에서 자산 순환을 더욱 효율적으로 만드는 것을 목표로 합니다.

그러나 이러한 이중 사용은 더 큰 위험을 초래할 수도 있습니다. 일방적인 시장에서 거래 상대방 역할을 하는 LLP는 미실현 손실에 직면하여 유동성 풀의 순가치가 감소할 수 있습니다. 이 시점에 일부 사용자가 LLP 지분을 거래 증거금으로 사용할 경우, 시스템은 해당 포지션 손실을 LLP에서 추가로 차감하여 유동성 풀의 감소를 증폭시킵니다. 즉, 시장 조성 손실과 증거금 손실이 중첩되고 증폭되어 악순환을 쉽게 초래할 수 있으며, 극단적인 경우 프로토콜의 전반적인 지급능력에 영향을 미칠 수도 있습니다. 따라서 대부분의 성숙한 영구 계약 프로토콜은 동일한 자금이 반복적으로 사용되는 것을 방지하기 위해 LP 유동성 풀과 증거금 자산을 분리합니다. Lighter가 향후 LLP의 이중 사용을 진정으로 허용하려면 담보 비율, 위험 완충 장치, 그리고 극심한 시장 상황에 대한 비상 메커니즘과 관련하여 더욱 신중하고 투명한 규칙을 수립하여 시스템적 위험을 방지해야 합니다.

III. 인센티브 기반 거래 피크와 고객 유지 불확실성

1. 에어드랍에 대한 기대감이 있지만, Lighter는 아직 시장 검증을 기다리고 있습니다.

현재 Lighter의 거래량은 주로 포인트 시스템과 예상되는 에어드랍에 의해 주도됩니다. 거래 수수료가 없어 참여 비용이 감소하는 반면, 예상되는 TGE(에너지 거래)는 사용자의 단기 거래 행동을 더욱 강화합니다. TVL(총 가치 한도)과 거래량 대비 OI(온라인 문의) 비율을 결합하면 Lighter의 일일 거래량과 자본 축적 사이에 상당한 차이가 있음을 알 수 있으며, 이는 현재 자연스러운 수요보다는 인센티브에 의해 주도되고 있음을 시사합니다. 단기 인센티브에 의해 주도되는 이러한 성장 모델은 현재 거래량과 활동 수준을 플랫폼의 실제 유지율을 직접 반영하기 어렵게 만듭니다. 따라서 Lighter의 주요 관찰 창은 TGE 이후에 나타날 것입니다. 에어드랍 기대감이 실현됨에 따라 사용자 행동이 변할 수 있습니다. 인센티브 감소 후에도 거래량과 활동이 안정적으로 유지된다면 제품 경험, 매칭 성과 및 수수료 구조가 사용자를 계속 유치하고 있음을 나타냅니다. 반대로, TGE 이후 핵심 지표가 크게 감소한다면 초기 데이터에 인센티브 구성 요소의 비중이 높았음을 의미하며, 사용자 유지력을 더욱 강화해야 합니다.

2. 탈중앙화 영구계약(DEX) 전쟁의 다음 단계

탈중앙화 무기한 계약(DEX) 사용자 기반이 성숙해짐에 따라, 포인트나 에어드랍만으로 주도되었던 성장세는 점차 약화되고 있습니다. 예를 들어, 인센티브 단계적 폐지 이후 시장은 Aster의 거래 심도, 주문 체결 품질, 그리고 변동성이 큰 시장 상황에서의 안정성을 재평가하기 시작했습니다. 아직 TGE 이전 단계에 있는 Lighter는 TGE 이후의 거래 성과와 사용자 유지율을 판단하기 위해 추가적인 평가가 필요합니다. 또한, 거래량이 많을수록 인센티브 메커니즘 자체보다 슬리피지 제어, 매칭 지연 시간, 그리고 극한 환경에서의 시스템 가용성이 더 결정적이라는 점에 주목할 필요가 있습니다. 이는 플랫폼의 기본 역량 차이가 이후 사이클에서 더욱 확대될 것임을 의미합니다. 이러한 배경에서 무기한 계약 DEX 경쟁의 다음 단계는 더 이상 에어드랍이나 기타 인센티브 조치가 아니라, 각 플랫폼이 대규모의 지속적인 자금에 안정적이고 예측 가능한 거래 채널을 제공할 수 있는 능력에 의해 결정될 수 있습니다. 아직 TGE 이전 단계에 있는 Lighter의 경우, 인센티브 단계적 폐지 이후 고품질 자금 유입을 효과적으로 흡수할 수 있는 능력이 장기적 경쟁력을 나타내는 중요한 지표가 될 것입니다.