암호화폐 ETF에서 자금이 빠져나가는 상황에서 BlackRock과 같은 회사는 어떻게 되고 있을까?

- 核心观点:加密市场清算重创ETF,发行商收入锐减。

- 关键要素:

- 比特币和以太坊ETF资产净值蒸发约三分之一。

- 贝莱德等发行商年化手续费收入下滑超25%。

- 市场周期导致资金迅速从高费率产品流出。

- 市场影响:凸显加密ETF业务强周期性风险。

- 时效性标注:中期影响。

원작자: Prathik Desai

루피, 포사이트 뉴스의 원문 번역

2025년 10월 첫 2주 동안 비트코인 현물 ETF는 각각 32억 달러와 27억 달러의 유입을 유치하여 2025년 단일 주간 순 유입액 중 가장 높은 기록과 5번째로 높은 기록을 세웠습니다.

이전에는 비트코인 ETF가 2025년 하반기에 "연속적으로 자본 유출이 발생하지 않을 것"으로 예상되었습니다.

그러나 역사상 최악의 암호화폐 청산은 예상치 못한 상황에서 발생했습니다. 190억 달러 규모의 이 자산 손실은 여전히 암호화폐 시장에 큰 충격을 안겨주고 있습니다.

10월과 11월에는 비트코인 현물 ETF가 순 유입과 순자산가치를 기록했습니다.

10월과 11월에는 이더리움 현물 ETF가 순 유입과 순자산가치를 기록했습니다.

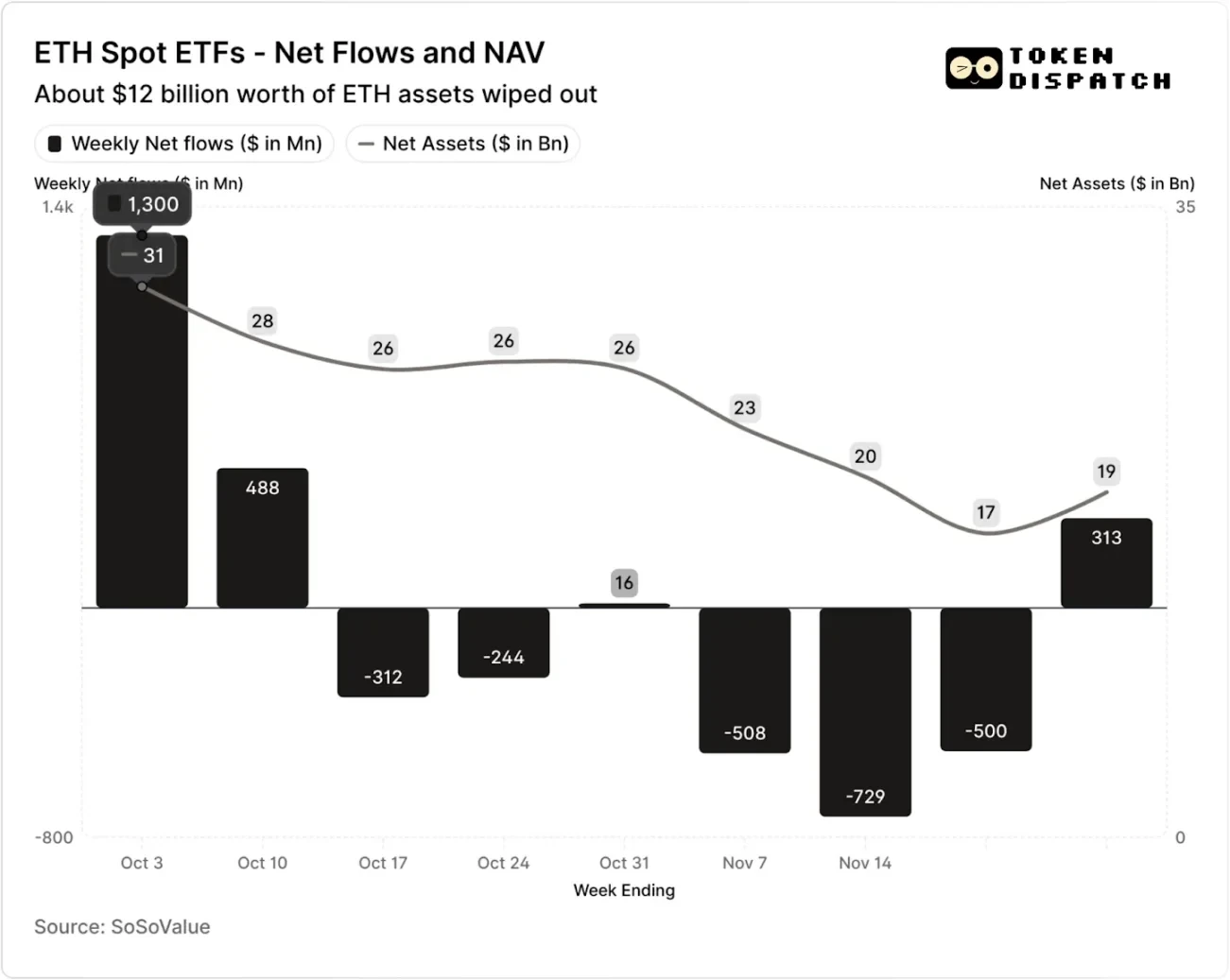

그러나 청산 이후 7주 동안 비트코인과 이더리움 ETF는 5주 동안 자금 유출을 경험했으며, 각각 50억 달러와 20억 달러를 초과했습니다.

11월 21일로 마감된 주를 기준으로 비트코인 ETF 발행사들이 운용하는 순자산가치(NAV)는 약 1,645억 달러에서 1,101억 달러로 감소했습니다. 이더리움 ETF의 NAV는 306억 달러에서 169억 달러로 거의 절반으로 줄었습니다. 이러한 하락은 비트코인과 이더리움 자체 가격 하락과 일부 토큰 환매로 인한 부분적인 결과입니다. 두 달도 채 되지 않아 비트코인과 이더리움 ETF의 NAV 합계는 약 3분의 1이 증발했습니다.

펀드 흐름의 감소는 투자자 심리를 반영할 뿐만 아니라, ETF 발행자의 수수료 수입에 직접적인 영향을 미칩니다.

비트코인과 이더리움 현물 ETF는 블랙록, 피델리티, 그레이스케일, 비트와이즈와 같은 발행사들에게 "돈 찍어내는 기계"와 같습니다. 각 펀드는 자산 규모에 따라 수수료를 부과하는데, 일반적으로 연간 수수료율로 공시되지만, 실제로는 순자산 가치에 따라 일일 단위로 부과됩니다.

비트코인이나 이더리움을 보유한 신탁사들은 거래 수수료 및 기타 운영 비용을 충당하기 위해 매일 보유 자산의 일부를 매각합니다. 이는 발행사의 연간 수익이 운용 자산(AUM)에 수수료율을 곱한 값과 거의 같다는 것을 의미하지만, 보유자의 경우 시간이 지남에 따라 토큰 보유량이 점진적으로 감소하는 결과를 초래합니다.

ETF 발행자는 0.15%~2.50%의 수수료를 부과합니다.

환매나 자본 유출은 발행인에게 직접적인 이익이나 손실을 초래하지 않지만, 유출은 발행인이 궁극적으로 관리하는 자산의 규모 감소로 이어지고, 그로 인해 수수료를 징수할 수 있는 자산 기반이 줄어듭니다.

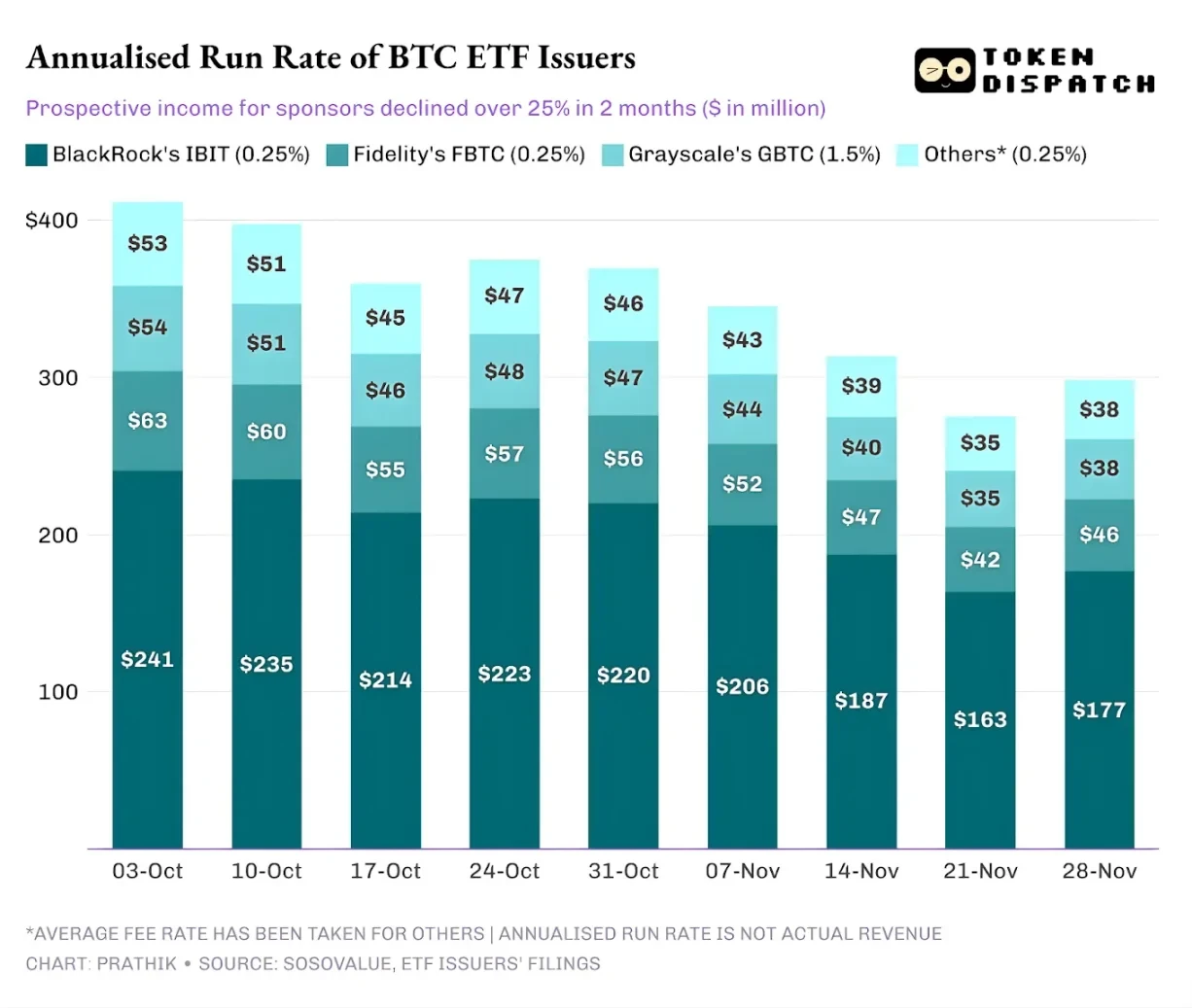

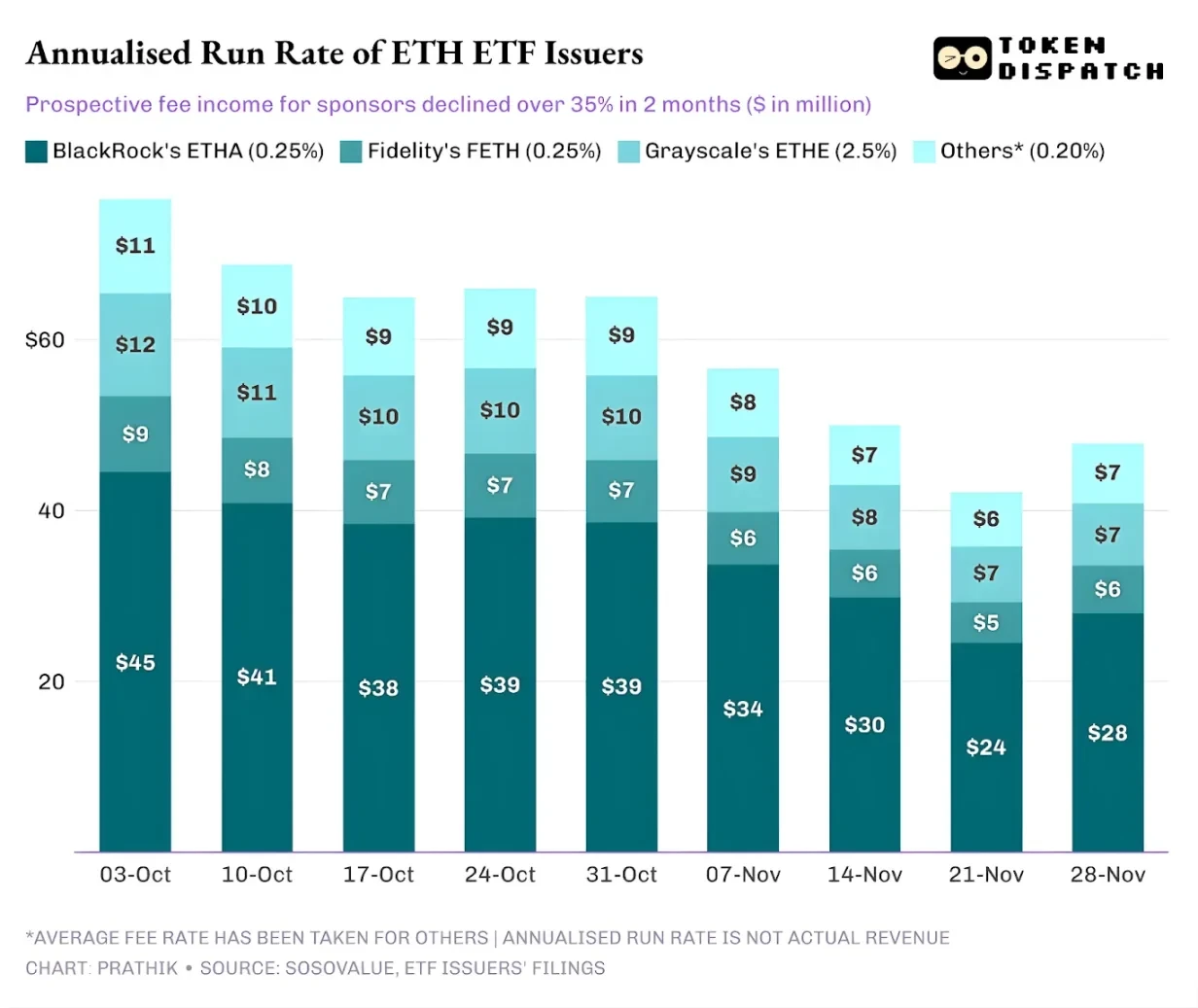

10월 3일 기준, 비트코인 및 이더리움 ETF 발행사의 운용자산 총액은 1,950억 달러에 달했으며, 이는 앞서 언급된 수수료 수준을 고려했을 때 상당한 수수료 풀을 형성했습니다. 그러나 11월 21일 기준, 이들 상품의 잔여 자산은 약 1,270억 달러에 불과했습니다.

주말에 운용하는 자산을 기준으로 연간 수수료 수입을 계산하면, 비트코인 ETF의 잠재 수익은 지난 2개월 동안 25% 이상 감소했습니다. 이더리움 ETF 발행자는 더 큰 영향을 받았으며, 지난 9주 동안 연간 수익이 35% 감소했습니다.

발행 규모가 클수록 하락폭은 더 커집니다.

단일 발행인의 관점에서 보면 자금 흐름은 세 가지 약간 다른 추세를 보여줍니다.

블랙록의 사업은 "규모 효과"와 "순환적 변동성"이라는 두 가지 특징을 모두 가지고 있습니다. IBIT와 ETHA는 ETF를 통해 비트코인과 이더리움에 투자하는 일반 투자자들에게 기본 선택지가 되었습니다. 이를 통해 세계 최대 자산 운용사인 블랙록은 방대한 자산 기반을 기반으로 0.25%의 수수료를 부과할 수 있게 되었으며, 특히 10월 초 자산이 사상 최고치를 기록하며 상당한 수익을 올렸을 때 더욱 그렇습니다. 그러나 이는 11월 대규모 투자자들이 위험을 줄이기로 결정했을 때 IBIT와 ETHA가 가장 직접적인 매도 대상이 되었다는 것을 의미합니다.

이를 증명하기에 충분한 데이터가 있습니다. BlackRock의 비트코인과 이더리움 ETF에 대한 연간 수수료 수입은 각각 28%와 38% 감소했는데, 이는 업계 평균 감소율인 25%와 35%를 모두 웃도는 수치입니다.

피델리티의 상황은 블랙록과 유사했지만, 규모는 더 작았습니다. FBTC와 FETH 펀드 또한 "흐름 후 유출" 패턴을 보였으며, 10월의 시장 열기는 결국 11월의 자금 유출로 대체되었습니다.

그레이스케일의 이야기는 "레거시 문제"에 더 가깝습니다. 한때 GBTC와 ETHE는 많은 미국 투자자들이 증권 계좌를 통해 비트코인과 이더리움을 배분할 수 있는 유일한 대규모 채널이었습니다. 그러나 블랙록과 피델리티 같은 기관들이 시장을 선도하면서 그레이스케일의 독점적 지위는 사라졌습니다. 설상가상으로, 초기 상품의 높은 수수료 구조는 지난 2년 동안 지속적인 자본 유출 압력으로 이어졌습니다.

10월과 11월의 시장 성과도 투자자들 사이에서 이러한 경향을 확인시켜 주었습니다. 시장이 호황일 때는 펀드가 수수료가 낮은 상품으로 이동하고, 시장이 약세일 때는 전반적으로 보유 자산을 줄이는 경향이 있습니다.

그레이스케일의 초기 암호화폐 상품은 저비용 ETF보다 6~10배 높은 수수료를 부과했습니다. 높은 수수료는 수익을 증가시킬 수 있지만, 이러한 과도한 비용 비율은 투자자들을 지속적으로 이탈시켜 거래 수수료를 발생시키는 자산 기반을 축소시킵니다. 남은 자금은 투자자의 적극적인 선택보다는 세금, 투자 지침, 운영 절차와 같은 마찰 비용에 의해 제약되는 경우가 많습니다. 또한, 자금 유출은 더 나은 선택지가 생기면 더 많은 투자자들이 고수수료 상품을 포기할 것이라는 점을 시장에 일깨워줍니다.

이러한 ETF 데이터는 암호화폐의 현재 제도화 과정의 몇 가지 주요 특징을 보여줍니다.

10월과 11월의 현물 ETF 시장은 기초 자산 시장과 마찬가지로 암호화폐 ETF 운용 사업이 순환적임을 보여줍니다. 자산 가격이 상승하고 시장 상황이 긍정적일 때는 자금 유입으로 거래 수수료 수익이 증가하지만, 거시경제 환경이 변화하면 자금은 빠르게 빠져나갑니다.

대형 발행사들이 비트코인과 이더리움 자산에 대해 효율적인 "수수료 채널"을 구축했지만, 10월과 11월의 변동성은 이러한 채널이 시장 사이클에 민감하다는 것을 보여주었습니다. 발행사들에게 가장 중요한 문제는 새로운 시장 충격 속에서 자산을 어떻게 유지하고 거시경제 동향 변화로 인한 수수료 수입의 큰 변동을 피하는 것입니다.

발행인이 매도 기간 동안 투자자가 주식을 환매하는 것을 막을 수는 없지만, 수익을 창출하는 상품은 어느 정도 하락 위험을 완화할 수 있습니다.

커버드 콜 옵션 ETF는 투자자에게 프리미엄 수익을 제공할 수 있습니다(참고: 커버드 콜 옵션은 투자자가 기초 자산을 보유하는 동안 해당 수량의 콜 옵션 계약을 매도하는 옵션 투자 전략입니다. 이 전략은 프리미엄을 통해 포트폴리오 수익률을 높이거나 일부 위험을 헤지하는 것을 목표로 합니다). 또한 기초 자산의 가격 하락분을 일부 상쇄할 수 있습니다. 담보 상품 또한 매력적인 옵션입니다. 단, 이러한 상품은 공식 출시 전에 규제 검토를 통과해야 합니다.