대표적인 비트코인 컨셉 주식인 MSTR이 처음에 "암호화폐를 매도할 수도 있다"고 밝힌 후, 거래 중 주가가 최대 12%까지 폭락했습니다.

- 核心观点:MicroStrategy首次暗示可能出售比特币。

- 关键要素:

- 设立14.4亿美元储备金应对市场波动。

- 若mNAV指标跌破1且融资无门,将出售BTC。

- 此举打破其长期“只买不卖”的持有策略。

- 市场影响:引发市场对其商业模式及抛售BTC的担忧。

- 时效性标注:短期影响。

원작자: 롱웨이

출처: 월스트리트 뉴스

전 세계적으로 가장 많은 비트코인을 보유한 상장 기업인 마이크로스트래티지는 12월 1일 월요일에 주식 매각을 통해 14억 4천만 달러의 "달러 보유액"을 모금했다고 발표했습니다.

이번 조치는 암호화폐 시장의 극심한 변동성을 해소하고 배당금과 부채 이자 지급에 대한 안정성을 확보하기 위한 것입니다. 비트코인 가격은 10월 초 12만 6천 달러가 넘는 고점에서 불과 한 달여 만에 약 8만 5천 달러로 하락했습니다.

회사 경영진은 기업 가치와 암호화폐 보유량 간의 상관관계를 측정하는 지표인 "mNAV"가 1 아래로 떨어지고 다른 방법으로 자금을 조달할 수 없을 경우, 달러 보유액을 보충하기 위해 비트코인을 매각할 것이라고 밝혔습니다. 이는 설립자 마이클 세일러가 오랫동안 주장해 온 "매수 후 보유" 전략에서 벗어나 회사 전략의 중요한 전환점으로 여겨집니다.

월요일 비트코인 매도 가능성을 처음 시사한 이후 회사 주가는 최대 12.2%까지 폭락했고, 결국 3.3% 하락 마감했습니다. 이번 매도세는 "비트코인 혹한" 기간 동안 회사 사업 모델의 지속 가능성에 대한 투자자들의 깊은 우려를 반영하고 있습니다.

미국 달러 보유고: "비트코인 겨울"에 대한 보험

암호화폐 시장의 역풍에 직면한 마이크로스트레티지는 재무 건전성 강화를 위한 조치를 취하고 있습니다. 파이낸셜 타임스와 다른 언론 매체들의 보도에 따르면, 14억 4천만 달러 규모의 준비금은 주식 매각 수익금으로 충당됩니다. 마이크로스트레티지는 "최소 12개월 분의 배당금"을 지급할 수 있는 충분한 달러 준비금을 유지하고, 궁극적으로 "24개월 이상"의 배당금 지급을 위한 준비금으로 확대하는 것을 목표로 합니다.

자금은 지난주 820만 주 발행을 통해 조달된 것으로 알려졌으며, 이는 향후 21개월 동안 회사의 총 이자 비용을 충당하기에 충분한 금액입니다. 현재 마이크로스트레티지의 연간 이자 및 우선주 배당금은 약 8억 달러입니다. 이러한 조치는 자본 시장이 회사 주식과 채권에 대한 관심을 잃더라도 회사가 단기적으로 비트코인을 매각해야 하는 상황을 방지하기 위한 것입니다.

최근 팟캐스트 "비트코인이 한 일(What Bitcoin Did)"에서 CEO 퐁 레(Phong Le)는 이번 조치가 "비트코인 겨울"에 대비하기 위한 것이라고 인정했습니다. 창립자 마이클 세일러(Michael Saylor)는 이 준비금이 "단기 시장 변동성을 더 잘 헤쳐나갈 수 있도록 도와줄 것"이라고 말했습니다.

"절대 팔지 않는다"는 신화는 깨졌는가?

이번 전략적 조정에서 가장 중요한 변화는 마이크로스트레티지가 비트코인 매각 가능성을 처음으로 인정했다는 것입니다. 이러한 매각 가능성은 마이크로스트레티지의 독자적인 "mNAV" 지표와 연계되어 있습니다. 이 지표는 회사의 기업 가치(시가총액 + 부채 - 현금)를 암호화폐 자산 가치와 비교합니다.

CEO 퐁 레는 "저희의 mNAV가 1 이하로 떨어지지 않기를 바랍니다. 하지만 그 지점에 도달하고 다른 자금 조달 채널이 없다면 비트코인을 판매할 것입니다."라고 분명히 밝혔습니다.

이 발언은 매우 중요합니다. 마이클 세일러는 오랫동안 비트코인의 열렬한 전도사로 자처하며 마이크로스트레티지를 소규모 소프트웨어 회사에서 세계 최대 규모의 비트코인 보유 기업으로 탈바꿈시켰습니다. 그의 핵심 전략은 지속적인 매수 후 장기 보유입니다.

현재 이 회사는 약 65만 개의 비트코인을 보유하고 있으며, 이는 약 560억 달러에 달하는 규모로, 전 세계 비트코인 공급량의 3.1%에 해당합니다. 이 회사의 기업 가치는 약 670억 달러입니다. mNAV가 1 미만으로 하락하면, 회사의 시장 가치(부채 제외)가 비트코인 보유 가치보다 낮다는 것을 의미하며, 이는 사업 모델의 기반을 심각하게 훼손할 수 있습니다.

임박한 부채 압박

달러 보유고의 이면에는 마이크로스트레티지가 직면한 막대한 부채 압박이 있습니다. 마이크로스트레티지는 주식, 전환사채, 우선주 발행 등 다양한 방식으로 비트코인 매입 자금을 조달해 왔으며, 현재 82억 달러 규모의 전환사채를 보유하고 있습니다.

회사 주가가 계속 하락세를 보인다면 채권자들은 회사가 원금을 주식으로 전환하는 대신 현금으로 상환할 것을 요구할 가능성이 높으며, 이는 회사의 현금 흐름에 상당한 압박을 가할 것입니다. S&P 글로벌은 10월 27일 마이크로스트래티지에 "B-" 신용등급을 부여하면서 전환사채가 지닌 "유동성 위험"을 구체적으로 강조했습니다.

S&P는 "비트코인 가격이 심각한 압박을 받는 동시에 회사의 전환사채가 만기될 위험이 있다고 생각합니다. 이로 인해 회사가 비트코인 가격이 낮은 기간 동안 보유 비트코인을 청산하거나 채무 불이행을 고려할 수 있는 부채 구조 조정을 실시할 수 있습니다."라고 경고했습니다.

구체적인 압력이 이미 다가오고 있습니다. 데이터에 따르면 10억 1천만 달러 규모의 채권 보유자들은 2027년 9월 15일에 회사에 원금 상환을 요구할 수 있습니다. 또한, 2028년에는 56억 달러 이상의 "외가격" 전환사채를 현금으로 상환해야 할 수도 있으며, 이는 회사의 장기적인 재무 안정성에 위협이 될 수 있습니다.

트레이더들의 해석: 이는 신중한 위험 회피인가, 아니면 "매도의 서곡"인가?

마이크로스트래티지 CEO의 발언은 비트코인이 극단적인 상황에서만 판매될 것이라고 강조했지만, 거래자들은 이 민감한 시장 환경에서 그 발언을 "과장해서 해석"하기 시작한 것이 분명합니다.

회사가 장기적인 축적 전략에 변함이 없다고 주장했음에도 불구하고, 트레이더들은 최근 발언으로 인해 매도세가 나타날 가능성을 우려했습니다. 이러한 우려는 곧바로 행동으로 이어졌고, 위험 회피 심리가 급증했습니다.

"주가가 기초 자산 가치보다 낮고 자금 조달이 제한적일 때 비트코인을 매도하는 것은 수학적으로 정당하다"는 CEO Phong Le의 발언에 대한 시장 반응은 양극화되었습니다.

비관론자들은 숨겨진 메시지를 읽습니다. 많은 암호화폐 트레이더들은 이러한 겉보기에 절제된 발언이 세계 최대 기업 비트코인 보유자가 비트코인 일부를 매도할 준비를 하고 있다는 신호일 수 있다고 추측합니다. 한 사용자는 소셜 미디어 플랫폼 X에 "그들이 바닥에서 매도하는 모습을 보고 싶다"라고 비꼬는 댓글을 남겼습니다. 또 다른 사용자는 "전형적인 기업 홍보 수사처럼 들리지만, 잘못된 시기에 매도하지 않는 게 좋을 것 같다"라고 말했습니다.

합리주의자들은 이를 불가피한 조치로 보고 있지만, 다른 이들은 CEO 퐁 레가 시가총액이 자산 가치보다 낮아질 때 상장 기업이 직면하는 제약을 단순히 인정한 것이라고 주장합니다. 한 투자자는 "중요한 것은 매도 여부가 아니라, 실제로 매도하기 전에 얼마나 적극적으로 매수 의사를 밝히느냐입니다."라고 말했습니다.

마이크로스트레티지는 시장을 안심시키기 위해 X 플랫폼을 통해 비트코인 가격이 평균 매수가인 약 7만 4천 달러로 하락하더라도 자사 자산은 미상환 전환사채 잔액을 몇 배 이상 충당할 수 있다고 밝혔습니다. 심지어 가격이 2만 5천 달러로 하락하더라도 자산 충당률은 부채의 두 배를 넘을 것이라고 주장했습니다. 창업자 마이클 세일러는 월요일 1,170만 달러에 130개의 비트코인을 추가로 매수했다고 발표하며 자신감을 드러냈습니다.

시장 반응과 수익 경고

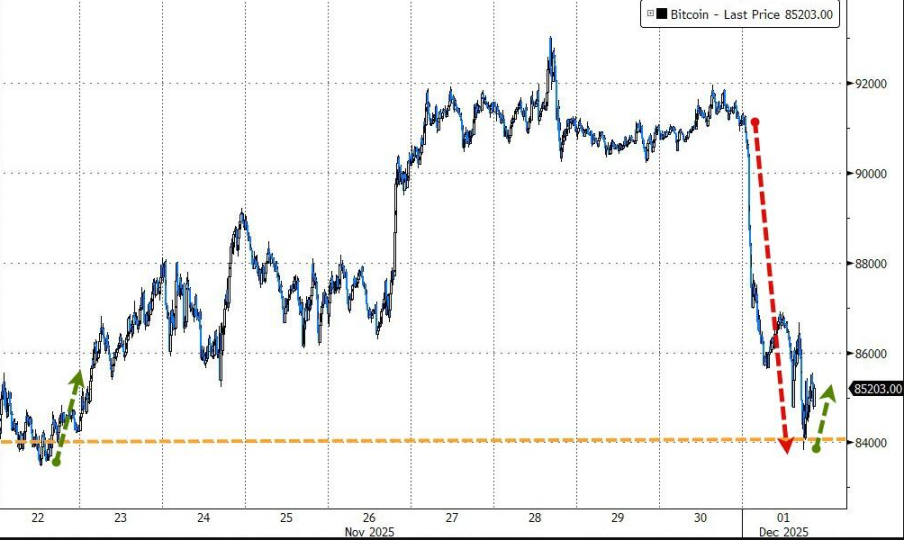

마이크로스트래티지의 최근 행보와 이로 인한 전략적 변화에 대한 우려는 시장의 부정적인 반응을 빠르게 촉발했습니다. 월요일, 주가는 장중 156달러까지 하락했고, 장 마감 시점에는 다소 회복세를 보였지만, 7월 중순 52주 최고가 대비 64% 하락했습니다. 연초 대비 주가는 거의 41% 하락했습니다. 한편, 비트코인 가격 또한 약 4% 하락한 86,370달러를 기록했습니다.

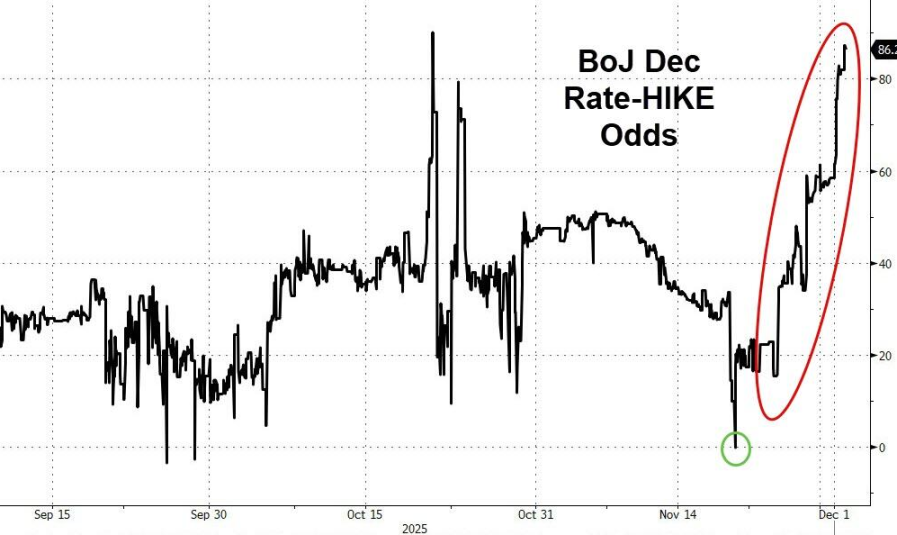

회사 자체의 전략적 조정 외에도, 거시경제 시장의 급격한 변동은 낙타의 등을 부러뜨린 "마지막 지푸라기"가 되었습니다. 월요일 시장은 일본은행의 매파적 입장으로 인한 엔화 자금 부족과 암호화폐 부문 자체의 혼란으로 인해 위험 회피적인 분위기가 뚜렷하게 나타났습니다.

관련 차트와 데이터는 현재 시장의 극단적인 감정을 보여줍니다.

비트코인의 구매력이 감소했습니다. 1년 전 비트코인 1개로 은 3,500온스를 살 수 있었지만, 지금은 같은 비트코인 1개로 은 1,450온스만 살 수 있는데, 이는 2023년 10월 이후 최저치입니다. 이 비율의 급격한 하락은 은과 같은 전통적인 안전 자산에 비해 암호화폐 자산이 약하다는 것을 직접적으로 반영합니다.

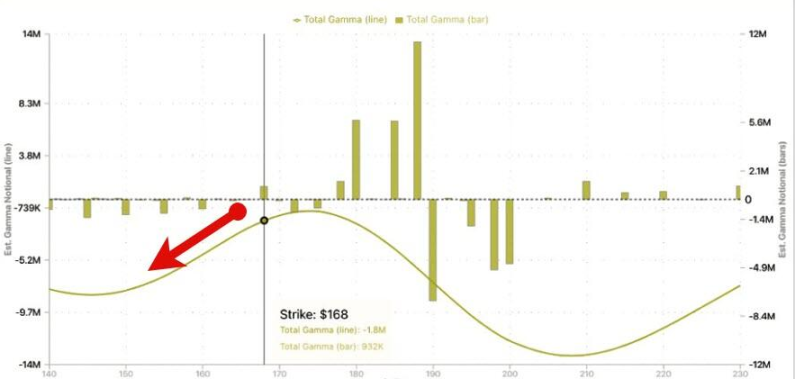

옵션 시장 저격: SpotGamma 데이터에 따르면 MicroStrategy(MSTR)는 전형적인 "과다 레버리지 목표물 공격" 시나리오에 직면해 있습니다. 많은 매수 풋옵션이 $170 아래에 집중되어 있습니다. 이러한 부정적인 감마 효과는 비트코인 가격이 추가 하락할 경우, 마켓메이커들의 헤지 활동이 MSTR과 Coinbase와 같은 암호화폐 주식의 하락을 가속화하고 주요 주가 지수를 하락시킬 수 있음을 의미합니다.

거시경제적 역풍: 일본은행의 금리 인상 기대감이 커지면서 캐리 트레이드가 청산 압력에 직면하고 있으며, 가장 투기적인 자산인 암호화폐가 가장 큰 타격을 입고 있습니다. 비트코인은 장중 84,000달러 부근에서 잠시 지지선을 형성하며 3월 3일 이후 최악의 일일 실적을 기록했습니다. 이더리움은 3,000달러 선 아래로 떨어지기도 했습니다.

주가 하락 압력 외에도 회사의 실적 전망 또한 적색으로 점멸하고 있습니다. 마이크로스트래티지는 비트코인 가격이 올해 말까지 8만 5천 달러에서 11만 달러 사이에서 마감될 경우, 회사의 연간 실적이 55억 달러의 순손실에서 63억 달러의 순이익으로 확대될 수 있다고 예측했습니다. 이는 10월 30일 발표된 실적 보고서에서 2025년까지 240억 달러의 순이익을 예상했던 것과는 극명한 대조를 이룹니다.