CoinW 연구소 핫 리포트: 유니스왑의 대규모 자사주 매입 제안 분석 - UNI가 가치 재평가를 시작할 수 있을까?

- 核心观点:Uniswap提案推动UNI转向通缩模型。

- 关键要素:

- 开启协议费,年回购销毁4.6-5亿美元。

- 一次性销毁1亿UNI,占总量16%。

- 统一收费口径,增强收入稳定性。

- 市场影响:为UNI提供长期价格支撑。

- 时效性标注:长期影响

I. Uniswap의 주요 제안: 심층 분석

유니스왑 CEO 헤이든 아담스는 최근 첫 번째 거버넌스 제안을 발표했습니다. 이 제안에는 프로토콜 수수료 활성화, 유니 토큰 소각, 유니체인 수수료 인상 등의 조치가 포함되어 있으며, 유니를 디플레이션 모델로 전환하는 것을 목표로 합니다. 제안이 통과될 경우, 유니스왑 프로토콜은 유니 환매를 통해 연간 약 4억 6천만 달러에서 5억 1천만 달러의 수익을 창출할 것으로 예상되며, 이는 토큰 가격에 강력한 지지 기반이 될 것입니다. 제안의 구체적인 내용은 다음과 같습니다.

1. 프로토콜 수수료를 활성화합니다. 프로토콜 측에서 발생하는 모든 수익은 UNI를 재매수하고 소각하는 데 사용됩니다.

이것이 이 제안의 핵심 가치 확보 메커니즘입니다. 이는 UNI의 토큰 모델을 근본적으로 변화시켜 순수한 거버넌스 토큰에서 직접적인 현금 흐름으로 뒷받침되는 "생산적 자산"으로 전환합니다. 이는 상장 기업이 수익을 활용하여 자사주를 매입하는 것과 유사하며, 토큰 가격의 장기적이고 견고한 가치 기반을 제공하고 "디플레이션적 가치 상승" 플라이휠을 구동하는 핵심 동력 역할을 합니다. 이것이 바로 가치 확보의 핵심입니다. UNI는 현금 흐름이 없는 거버넌스 토큰에서 주식 매입과 유사하게 직접적인 수익으로 뒷받침되는 "생산적 자산"으로 전환될 것입니다.

2. 유니체인 시퀀서 수수료는 파괴 풀에 통합됩니다.

이번 조치는 유니스왑 전체 생태계에서 창출되는 가치를 UNI 토큰으로 통합하는 것을 목표로 합니다. 시퀀서 수수료는 유니체인 레이어 2 블록체인의 고유 수익입니다. 이를 소각 과정에 포함시키면 UNI의 가치가 더 이상 DEX 거래에만 의존하지 않고, 유니스왑 전체 생태계(퍼블릭 체인 포함)의 번영과 긴밀히 연계되어 가치 기반을 확대하게 됩니다.

3. 1억 UNI의 일회성 파기(과거 미납 수수료의 소급 파기).

이는 강력한 디플레이션 신호이자 시장 신뢰도를 높이기 위한 조치입니다. 총 공급량의 16%를 일회성으로 소각하면 남은 토큰의 희소성이 즉시 높아질 것입니다. "소급 보상" 논리는 초기 지지자들에게 공정한 보상을 제공하고, 보유자들의 수익 창출 실패를 "보상"하려는 것으로, 단기적으로 시장 심리에 상당한 긍정적 영향을 미칠 것으로 예상됩니다.

4. PFDA 출시: 프로토콜 내에서 MEV 수익을 유지하는 동시에 경매를 통해 거래자에게 "수수료 할인"을 제공합니다.

이는 일석이조의 효과를 내는 혁신적인 메커니즘입니다. 거래 수수료 할인권을 경매로 매각함으로써, 제3자 검색자가 획득했을 MEV의 가치를 프로토콜에 영리하게 환원합니다. 궁극적으로 이러한 수익은 UNI의 바이백 프로그램을 지원하여 전체 경제 모델의 견고성을 강화할 것입니다.

5.v4 Aggregator Hook: 외부 DEX 유동성을 집계하고 프로토콜 수수료를 수집합니다.

이는 유니스왑이 "유동성 공급자"에서 "유동성 집계 계층 및 수수료 게이트웨이"로 진화하고 있음을 의미합니다. 유니스왑 자체 유동성 풀에서 거래가 발생하지 않더라도, 프로토콜은 자체 후크를 통해 라우팅되는 한 수수료를 확보할 수 있습니다. 이는 유니스왑의 수수료 시장을 크게 확대하고 매출 상한선을 전략적으로 돌파하는 것을 의미합니다.

6. 통합 가격 책정: 인터페이스/지갑/API에 대해 추가 수수료가 부과되지 않으며, 수익은 프로토콜 계층에서 통합됩니다.

이러한 움직임은 프로토콜 계층의 핵심 입지를 공고히 하고 비즈니스 모델의 경쟁 우위를 강화하는 것을 목표로 합니다. 다양한 프런트엔드 구성 요소(예: 공식 웹사이트 및 서드파티 인터페이스)가 "무비용" 내부 분쟁에 휘말려 전체 생태계의 수익 기반이 침식되는 것을 방지합니다. 통합 가격 정책은 프로토콜 수익의 가시성, 예측 가능성 및 안정성을 보장하며, 이는 경제 모델의 장기적이고 건전한 운영에 필수적인 요소입니다.

7. 거버넌스 및 조직: 연구소는 재단과 합병하여 연간 예산을 2,000만 UNI로 늘려 나갔습니다.

이는 유니스왑이 단기 재무 수익과 장기적인 생태계 발전 간의 균형을 추구한다는 것을 보여줍니다. 이번 합병은 의사 결정 효율성을 개선하는 동시에, 명확한 성장 예산을 수립함으로써 유니스왑 팀이 현재 토큰 가격에만 집중하는 것이 아니라 개발자 및 유동성 확보를 포함한 생태계 구축에 지속적으로 투자하여 향후 10년 동안 프로토콜이 활기를 유지하고 경쟁에서 앞서 나갈 수 있도록 할 것임을 시사합니다.

8. 자산 이전: Unisocks 유동성이 Unichain v4로 이전되고 LP 포지션은 소멸됩니다.

이번 조치는 중요한 전략적 상징성을 지닙니다. 팀이 기존 자산을 정리하고 Unichain과 v4를 중심으로 한 차세대 전략에 자원과 관심을 완전히 집중하고 있음을 의미합니다. 이는 생태계의 "신진대사"로 볼 수 있으며, 기존 모델에서 벗어나 미래 구축에 집중하는 것을 상징합니다.

이미지 출처: 유니스왑 창립자(헤이든 아담스)

연구자 의견: 이 제안의 핵심은 "프로토콜 수익 → 자사주 매입 및 소각 → 토큰 디플레이션 및 가치 상승"이라는 가치 플라이휠을 구축하는 것입니다. 이 제안이 원활하게 작동한다면 UNI는 지속적인 할인 현금 흐름과 가격 지원을 받을 수 있을 것입니다.

II. 제안 승인: 재매입 계산 및 계약 수익 분석

저희는 과거 데이터와 공개적으로 이용 가능한 제안 매개변수를 기반으로 계산을 수행했습니다. 이 제안은 1억 개의 토큰(총 공급량의 16%)을 직접 소각하는 것을 포함하며, 핵심 가정은 일일 재매수 거래량이 0.05%라는 것입니다. 즉, 프로토콜 수수료(0.3%) - LP 보상(0.25%) = 재매수(0.05%)입니다.

1. 핵심 수익원 분석

1. 핵심 DEX 사업: V2 및 V3 버전의 연간 거래량이 약 1조 달러이고 수수료율이 0.05%인 경우 연간 프로토콜 수익이 5억 달러에 이를 것으로 예상됩니다.

2. v4 애그리게이터 사업: 증분적 소스로서 핵심 거래량의 10~20%를 차지할 것으로 예상되며, 연간 잠재 수익은 5,000만~1억 달러에 달할 것으로 예상됩니다.

3. PFDA 및 MEV 획득: 이는 중요한 혁신적 수익원이지만, 현재 정확하게 정량화하기 어려워 이 계산에 포함되지 않습니다. 유니체인 시퀀서 수수료: 아직 개발 초기 단계이고 규모가 비교적 작기 때문에 현재 계산에 포함되지 않습니다.

2. 연간 환매 자금 요약

보수적인 시나리오(핵심 DEX 사업만 포함): 연간 자사주 매입 자금은 약 5억 달러입니다.

낙관적인 시나리오(v4 애그리게이터 수익 포함): 연간 매입 자금은 5억 5천만 달러에서 6억 달러 사이로 예상됩니다.

연구원 의견: 시장 컨센서스와 본 보고서의 계산에 따르면, 일일 자사주 매입 비율 0.05%를 적용하면 연간 1.5%~2%의 디플레이션율을 달성할 수 있습니다. 현재 거래량을 기준으로 유니스왑의 UNI 자사주 매입 가능 자금은 5억 달러에서 5억 5천만 달러 사이로 추산되는데, 이는 비교적 보수적인 추정치입니다. 이는 매달 3,500만 달러에서 4,200만 달러의 지속적인 매수세가 유입됨을 의미하며, 유니스왑의 장기적 가치에 대한 견고한 지지를 제공합니다.

III. 시장 반응: 대규모 매수 기대감으로 가격 급등

이 제안은 다양한 시장 참여자들로부터 신속하고 긍정적인 피드백을 받았습니다. Base 생태계의 선도 기업인 DEX Aerodrome 개발팀인 Dromos Labs의 CEO인 Alexander는 유니스왑의 현재 거래량을 기준으로 연간 약 4억 6천만 달러의 거래 수수료가 바이백 및 소각에 사용될 것으로 예상되며, 이를 통해 $UNItoken에 대한 강력하고 지속 가능한 매수세가 유지될 것이라고 강조했습니다.

크립토퀀트 CEO 기영주는 수수료 전환 메커니즘이 유니스왑 가격을 포물선형 상승세로 이끌 수 있다고 지적했습니다. 그는 v2와 v3 버전만 고려해도 프로토콜의 연간 거래량이 1조 달러에 달하며, 이는 연간 소각되는 UNI의 가치가 약 5억 달러에 달할 것이라고 분석했습니다. 더욱이, 현재 거래 플랫폼들이 보유한 UNI는 8억 3천만 달러에 불과하기 때문에 향후 언락 및 매도 압력은 상대적으로 제한적일 것입니다. 이러한 낙관적인 기대감에 힘입어 UNI는 제안 발표 후 몇 시간 만에 거의 50% 급등했습니다.

데이터 출처: defillama

연구자 의견: 이 제안은 의심할 여지 없이 UNI의 장기적 가치에 강력한 안전망을 제공합니다. 핵심 메커니즘은 두 가지 측면에 있습니다. 단기적으로는 1억 UNI(유통 공급량의 16%)를 소진시켜 디플레이션 충격을 유발합니다. 장기적으로는 안정적인 매수 압력을 유지하기 위해 매달 약 3,800만 달러(연간 4억~5억 달러)의 지속적인 자사주 매입에 의존합니다. 이러한 이중 디플레이션 모델은 가격을 강력하게 지지합니다.

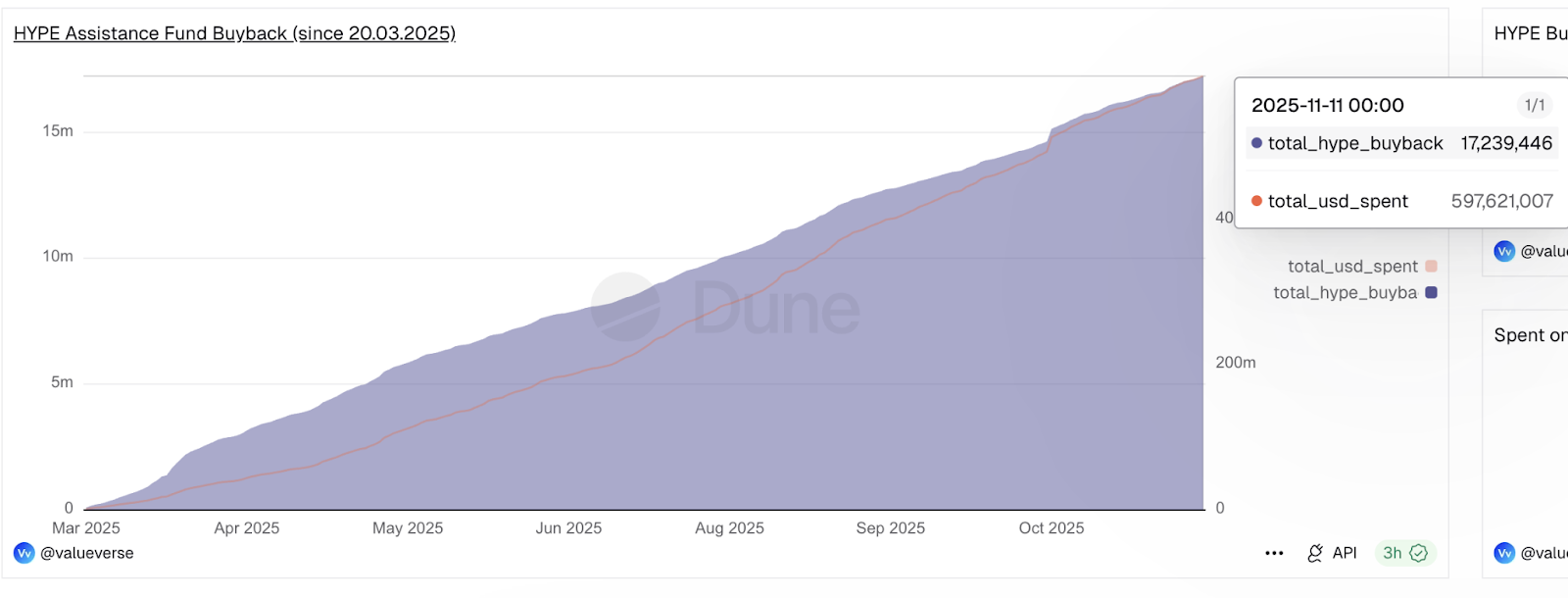

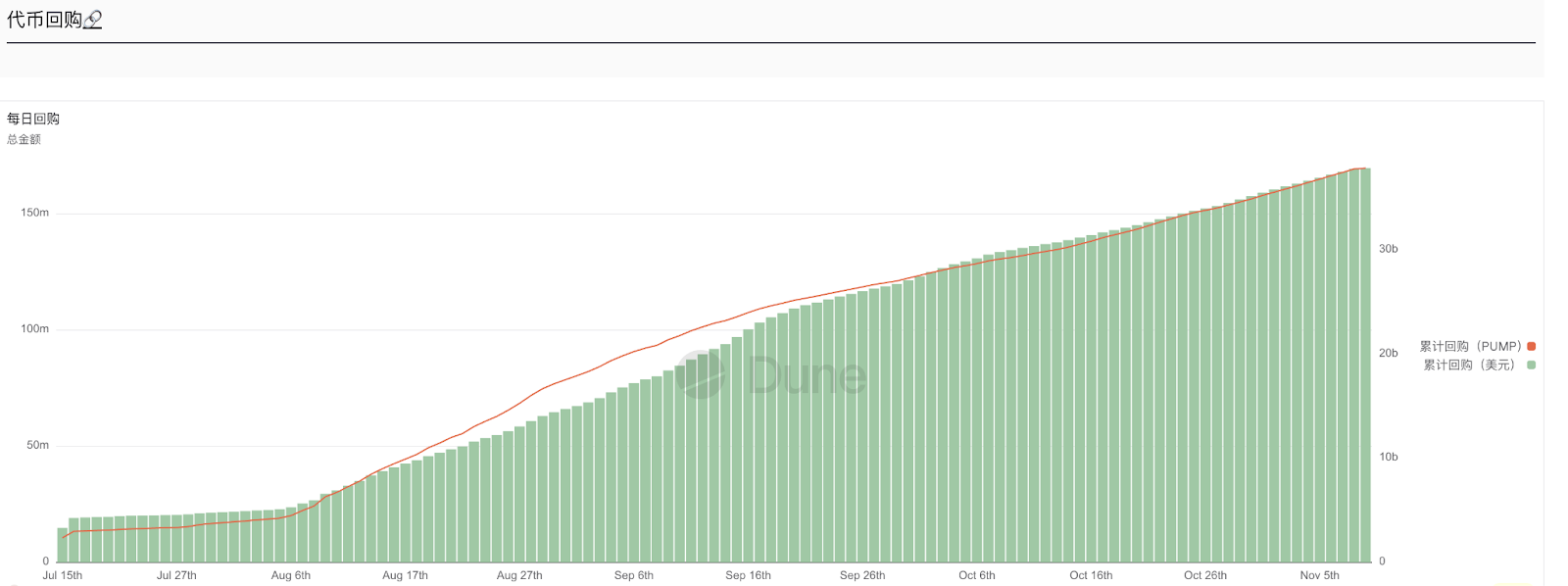

IV. 경쟁사 비교: 재구매율 상위권

제안 메커니즘에 따르면, 유니스왑은 기존 LP 수수료 0.3%를 분할하여 유동성 공급자에게 0.25%를, 그리고 UNI 바이백을 위해 프로토콜에 0.05%를 할당할 계획입니다. 연간 약 280억 달러의 수수료 수익을 기준으로, 이는 매달 약 3,800만 달러의 바이백 전용 자금으로 환산됩니다. 이러한 규모는 바이백 메커니즘을 갖춘 토큰들 사이에서 유니스왑을 확고히 자리매김하게 합니다. PUMP(월 3,500만 달러)를 크게 상회하고 현재 선두주자인 HYPE(월 9,500만 달러)에 근접하는 수준입니다.

이미지 출처: DUNE (HYPE)

,

,

이미지 출처: DUNE (PUMP)

연구자 의견: 이전에는 UNI의 막대한 거래량이 토큰 보유자에게 직접적인 혜택을 주지 못했습니다. 그러나 수억 달러 규모의 연간 자사주 매입 프로그램은 지속적인 "주주 환원"을 시작하는 것과 같습니다. 이는 경쟁사를 따라잡을 수 있는 잠재력을 가질 뿐만 아니라 프로토콜의 가치를 토큰 보유자에게 환원하는 것을 의미합니다.

V. 미래 전망: 성공 여부는 유동성 공급자(LP)의 앵커에 달려 있습니다.

유니스왑의 제안이 통과되면 UNI에 장기적인 이점을 가져다주어 토큰 가격에 대한 "하한 메커니즘"을 구축하게 될 것입니다. 그러나 이 제안의 성공 여부는 전적으로 한 가지 핵심 요소에 달려 있습니다. 바로 유동성 공급자(LP)의 존속 여부입니다.

성공 경로: 이 제안은 LP 수수료를 0.3%에서 0.25%(17% 감소)로 인하합니다. LP는 PFDA 및 MEV 내부화와 같은 새로운 수익원이 손실을 완전히 상쇄하는 경우에만 유지됩니다. LP의 안정성은 충분한 유동성 풀 깊이와 원활한 거래 경험을 보장하고, 지속 가능한 프로토콜 수수료 수익을 보장하며, 바이백 및 소각 메커니즘이 효과적으로 작동할 수 있도록 합니다.

위험 경로: 반대로, 수익 감소로 인해 LP가 철수하게 되면 유동성이 위축되고 거래량이 감소하게 되며, 궁극적으로 계약 수익과 재매수 자금이 동시에 줄어들어 최종 수익 메커니즘이 불가능해집니다.

따라서 일반 사용자는 두 가지 핵심 사항에 주목해야 합니다. 단기적으로는 거버넌스 투표 결과와 계약 출시 시점입니다. 장기적으로는 LP 유지율과 유동성 풀 깊이, 월 3,800만 달러 규모의 자사주 매입 프로그램의 안정성, PFDA 및 MEV 내부화의 실제 효과, 그리고 경쟁사 시장 점유율 변화입니다.