DeFi 2.0의 교차로: 바이백 열풍과 "중앙집권화" 비판의 충돌

- 核心观点:DeFi协议转向回购机制重塑价值逻辑。

- 关键要素:

- Uniswap拟销毁1亿UNI代币。

- Lido设自动回购系统。

- 头部协议64%收入回馈持有者。

- 市场影响:推动代币价值与业务表现挂钩。

- 时效性标注:中期影响。

원작자: Oluwapelumi Adejumo

원문 번역: Saoirse, Foresight News

11월 10일, 유니스왑 관리자가 "UNIFication" 제안을 제출했을 때, 해당 문서는 계약 업데이트라기보다는 기업 구조 조정에 더 가깝게 읽혔습니다.

이 제안은 이전에 사용되지 않은 프로토콜 수수료를 활성화하고, 새로운 온체인 재무 엔진을 통해 자금을 조달하며, 그 수익금을 UNI 토큰 매수 및 소각에 사용할 계획입니다. 이 모델은 기존 금융의 자사주 매입 프로그램과 매우 유사합니다.

하루 후, 리도(Lido)도 유사한 메커니즘을 출시했습니다. 리도의 탈중앙화 자율 조직(DAO)은 자동 바이백 시스템을 제안했습니다. 이더리움 가격이 3,000달러를 초과하고 연간 수익이 4천만 달러를 초과하면, 초과 스테이킹 수익금은 리도의 거버넌스 토큰인 LDO를 바이백하는 데 사용됩니다.

이 메커니즘은 의도적으로 "반주기적" 전략을 채택합니다. 즉, 강세장에서는 더욱 강력해지고 시장 상황이 악화되면 더욱 보수적으로 변합니다.

이러한 이니셔티브는 모두 DeFi 분야에서 큰 변화를 의미합니다.

지난 몇 년 동안 DeFi 분야는 "밈 토큰"과 인센티브 기반 유동성 활동에 의해 주도되어 왔습니다. 이제 주요 DeFi 프로토콜은 "수익, 수수료 획득, 자본 효율성"과 같은 핵심 시장 기본 원칙을 중심으로 스스로를 재편하고 있습니다.

그러나 이러한 변화로 인해 업계는 일련의 까다로운 문제에 직면하게 되었습니다. 즉, 통제권의 소유권, 지속 가능성을 보장하는 방법, 그리고 "분권화"가 점차 기업 논리로 자리를 옮기고 있는지 여부입니다.

DeFi의 새로운 금융 논리

2024년 대부분 동안 DeFi의 성장은 주로 문화적 열기, 인센티브 프로그램, 그리고 유동성 채굴에 의존했습니다. 최근 "수수료 재활성화" 및 "바이백 프레임워크 구현"과 같은 움직임은 업계가 토큰 가치를 사업 성과와 더욱 직접적으로 연결하려는 시도를 시사합니다.

유니스왑을 예로 들어 보겠습니다. 최대 1억 개의 UNI 토큰을 소각한다는 유니스왑의 계획은 UNI를 순수한 "거버넌스 자산"에서 "프로토콜 경제권 증서"에 더 가까운 자산으로 재정의합니다. 비록 주식과 같은 법적 보호나 현금 흐름 분배권은 없지만 말입니다.

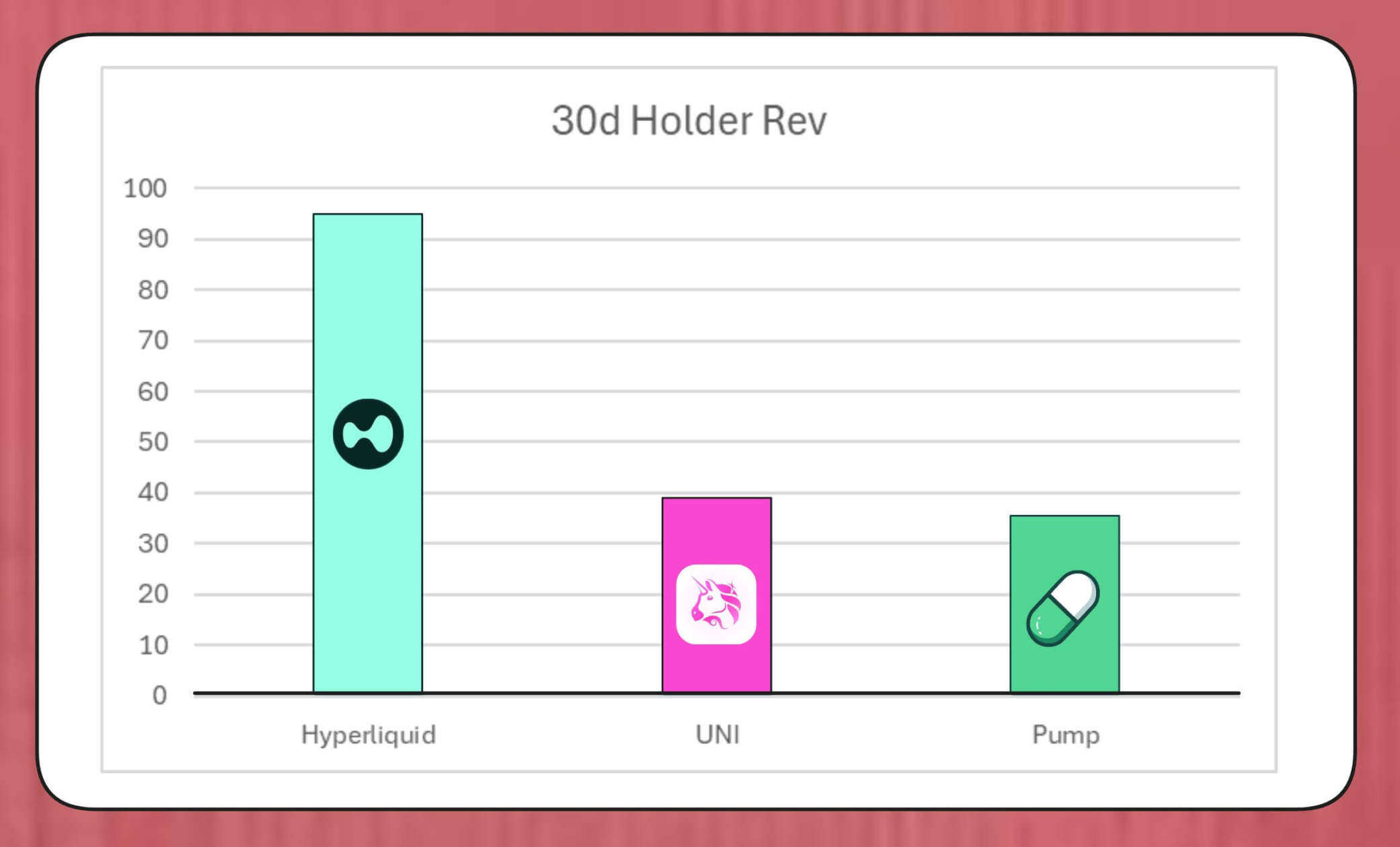

이러한 바이백 프로그램의 규모를 과소평가해서는 안 됩니다. MegaETH Labs의 연구원 BREAD는 현재 수수료 수준을 기준으로 유니스왑이 매달 약 3,800만 달러의 바이백을 창출할 수 있을 것으로 추정합니다.

이 금액은 Pump.fun의 매입률을 초과하지만, Hyperliquid의 월 매입 규모인 약 9,500만 달러에는 미치지 못합니다.

Hyperliquid, Uniswap, Pump.fun의 토큰 환매 비교 (출처: Bread)

Lido의 시뮬레이션 메커니즘 구조는 연간 약 1,000만 달러 규모의 매입을 지원할 수 있음을 보여줍니다. 매입된 LDO 토큰은 wstETH와 페어링되어 유동성 풀에 투입되어 거래 심도를 개선합니다.

다른 프로토콜도 비슷한 이니셔티브를 가속화하고 있습니다. Jupiter는 운영 수익의 50%를 JUP 토큰 환매에 할당하고 있으며, dYdX는 네트워크 수수료의 4분의 1을 환매와 검증자 인센티브에 할당하고 있습니다. 또한 Aave는 재무부를 통해 매년 최대 5,000만 달러를 투자하여 환매를 촉진하는 구체적인 계획을 개발하고 있습니다.

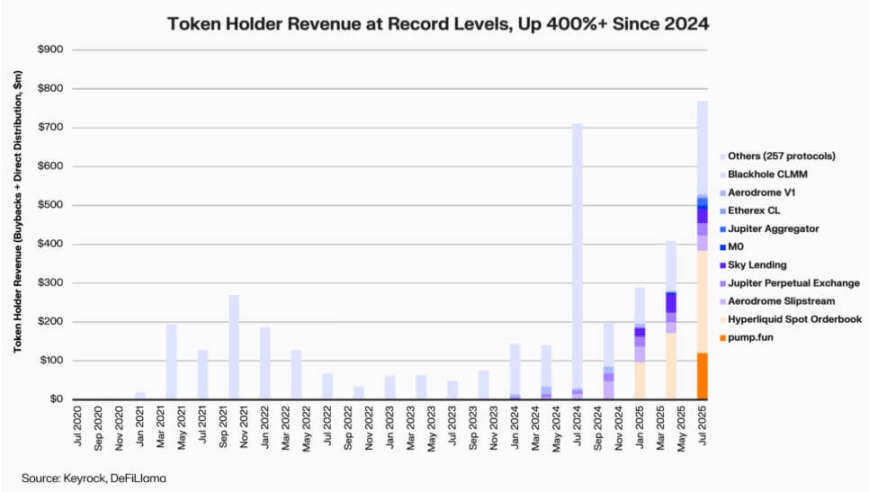

키록(Keyrock) 데이터에 따르면 2024년 이후 소득 연계 토큰 보유자 배당금이 5배 이상 증가했습니다. 2025년 7월 한 달 동안 프로토콜들은 약 8억 달러를 자사주 매입 및 인센티브에 지출하거나 배분했습니다.

DeFi 프로토콜 보유자 수입 (출처: Keyrock)

결과적으로 주요 프로토콜에서 발생하는 수익의 약 64%가 이제 토큰 보유자에게 다시 유입될 것입니다. 이는 "재투자를 우선시하고 분배"하는 이전의 사이클과는 극명한 대조를 이룹니다.

이러한 추세의 이면에는 업계에서 나타나는 새로운 공감대가 있습니다. 즉, "희소성"과 "반복적인 수입"이 DeFi 가치 이야기의 핵심이 되고 있다는 것입니다.

토큰 경제의 제도화

이번 자사주 매입 열풍은 DeFi와 기관 금융의 통합이 심화되고 있음을 반영합니다.

DeFi 프로토콜은 주가수익비율, 수익률 임계값, 순 분배율과 같은 전통적인 재무 지표를 사용하여 투자자에게 가치를 전달하기 시작했습니다. 투자자는 성장 기업을 평가하는 것과 같은 방식으로 DeFi 프로젝트를 평가합니다.

이러한 융합은 펀드 관리자들에게 공통된 분석 언어를 제공하지만, 동시에 새로운 과제도 가져다줍니다. DeFi는 "규율"과 "정보 공개"와 같은 기관의 요구 사항을 염두에 두고 설계되지 않았지만, 이제 업계는 이러한 기대를 충족해야 합니다.

Keyrock의 분석에 따르면 많은 자사주 매입 프로그램이 지속적인 반복적 현금 흐름보다는 기존 재무부 준비금에 크게 의존한다는 점이 주목할 만합니다.

이 모델은 단기적으로 토큰 가격을 지지할 수 있지만, 장기적인 지속 가능성은 의심스럽습니다. 특히 "수수료 수입이 순환적이며 종종 토큰 가격 상승과 연계되는" 시장 환경에서는 더욱 그렇습니다.

게다가 Blockworks의 분석가인 마크 아준은 "자율적 매수"가 일반적으로 시장에 미치는 영향이 제한적이며 토큰 가격이 하락하면 프로토콜에 실현되지 않은 손실이 발생할 수 있다고 생각합니다.

이러한 관점에서 아주온은 "데이터 기반 자동 조정 시스템"을 구축할 것을 주장합니다. 즉, 평가가 낮을 때 자금을 할당하고 성장 지표가 약할 때 재투자하여 자사주 매입이 투기적 압력이 아닌 실제 운영 성과를 반영하도록 하는 것입니다.

그는 이렇게 말했습니다.

"현재 상황에서는 자사주 매입이 만병통치약이 아닙니다. '자사주 매입 이야기'가 존재하기 때문에 업계에서는 더 높은 수익을 가져다줄 수 있는 다른 방법을 맹목적으로 제시합니다."

Arca의 최고투자책임자(CIO)인 제프 도먼은 보다 포괄적인 관점을 제시합니다.

그는 기업의 자사주 매입으로 유통 주식 수가 감소하지만, 토큰은 특별한 네트워크로 존재하며, 그 공급은 전통적인 구조 조정이나 인수 합병으로 상쇄될 수 없다고 생각합니다.

따라서 토큰 소각은 프로토콜을 "완전 분산 시스템"으로 이끌 수 있습니다. 하지만 토큰을 보유하면 향후 유연성을 확보할 수 있습니다. 수요나 성장 전략에 따라 언제든지 토큰을 늘릴 수 있습니다. 이러한 이중성으로 인해 DeFi에서의 자본 배분 결정은 주식 시장보다 더 큰 영향력을 발휘합니다.

새로운 위험이 등장하다

자사주 매입의 재무적 논리는 간단하고 직관적이지만, 거버넌스에 미치는 영향은 복잡하고 광범위합니다.

유니스왑을 예로 들어 보겠습니다. 유니스왑의 "UNIndication" 제안은 운영 권한을 커뮤니티 재단에서 민간 기업 유니스왑 랩스로 이전하는 것을 목표로 합니다. 이러한 중앙집중화 추세는 분석가들 사이에서 우려를 불러일으켰는데, 분석가들은 이것이 "탈중앙화 거버넌스가 피해야 할 계층 구조"를 재현할 수 있다고 생각합니다.

이에 대해 DeFi 연구원 Ignas는 다음과 같이 지적했습니다.

"암호화폐의 '탈중앙화'라는 원래 비전은 심각한 문제에 직면해 있습니다."

이그나스는 이러한 "중앙집중화 경향"이 지난 몇 년 동안 점진적으로 나타났다고 강조합니다. 가장 전형적인 예로, DeFi 프로토콜은 보안 문제를 처리할 때 종종 "긴급 종료"나 "핵심 팀의 신속한 의사 결정"에 의존합니다.

그의 견해에 따르면, 문제의 핵심은 "중앙집권적 권력"이 경제적으로 정당하다 하더라도 투명성과 사용자 참여를 훼손할 것이라는 점입니다.

그러나 지지자들은 이러한 권력 집중이 "이념적 선택"이라기보다는 "기능적 필요"일 수 있다고 주장합니다.

벤처 캐피털 회사 a16z의 CTO인 에디 라자린은 유니스왑의 "UNIFication" 모델을 "폐쇄형 모델"이라고 설명합니다. 즉, 분산형 인프라에서 발생한 수익이 토큰 보유자에게 직접 흘러가는 모델입니다.

그는 DAO가 "향후 성장을 위해 더 많은 토큰을 발행할 수 있는" 권리를 유지하여 유연성과 재정적 규율 사이의 균형을 이룰 것이라고 덧붙였다.

"분산형 거버넌스"와 "실행 수준의 의사 결정" 간의 긴장은 새로운 문제가 아니지만, 이로 인한 재정적 영향은 이제 상당히 확대되었습니다.

현재 주요 프로토콜들은 수억 달러 규모의 재무부를 관리하고 있으며, 이들의 전략적 결정은 전체 유동성 생태계에 상당한 영향을 미칠 수 있습니다. 따라서 DeFi 경제가 성숙해짐에 따라 거버넌스 논의의 초점은 "탈중앙화 철학"에서 "대차대조표에 미치는 실질적인 영향"으로 이동하고 있습니다.

DeFi의 성숙도 테스트

토큰 환매 열풍은 탈중앙화 금융이 "자유로운 실험 단계"에서 "구조화된 지표 중심 산업"으로 진화하고 있음을 시사합니다. 한때 이 분야를 정의했던 "자유로운 탐구"는 점차 "현금 흐름 투명성", "성과 책임성", 그리고 "투자자 이익 일치"로 대체되고 있습니다.

그러나 성숙함에 따라 새로운 위험도 함께 찾아옵니다.

- 거버넌스는 "중앙 통제"로 전환될 수 있습니다.

- 규제 당국은 자사주 매입을 "실제 배당금"으로 간주할 수 있으며, 이로 인해 규정 준수 논란이 발생할 수 있습니다.

- 팀은 핵심 사업 개발을 소홀히 한 채 "기술 혁신"에서 "재무 공학"으로 초점을 옮길 수도 있습니다.

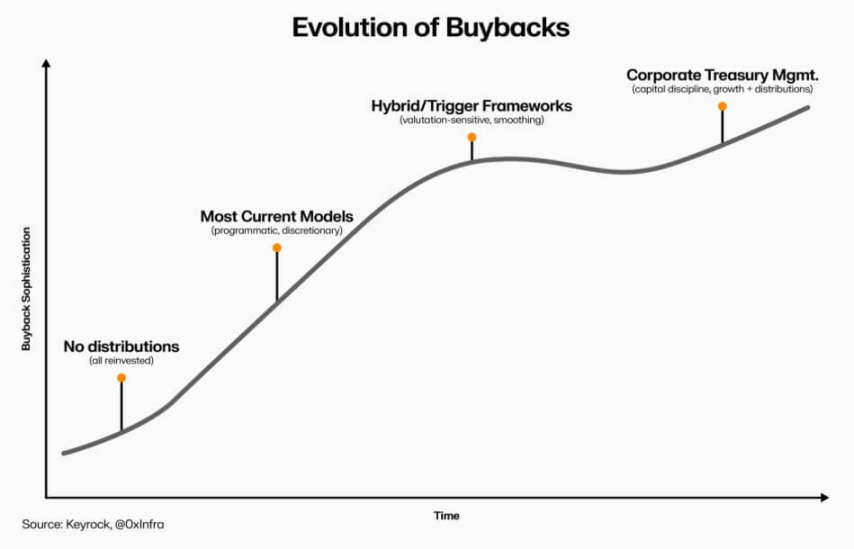

이러한 변화의 지속 가능성은 구현 수준에서 내린 선택에 달려 있습니다.

- "프로그래밍 방식 매입 모델"은 체인상에 투명성을 자동으로 주입함으로써 분산화된 특성을 유지할 수 있습니다.

- "자체 재구매 프레임워크"는 더 빨리 구현될 수 있지만, 신뢰성과 법적 명확성을 약화시킬 수 있습니다.

- "하이브리드 시스템"(매수와 측정 및 검증 가능한 네트워크 지표를 연결)은 타협안이 될 수 있지만, 실제 시장에서 "탄력성"이 입증된 사례는 거의 없습니다.

DeFi 토큰 환매의 진화 (출처: Keyrock)

하지만 한 가지 분명한 것은 DeFi와 기존 금융의 상호작용이 "단순 모방"을 넘어섰다는 것입니다. 오늘날 DeFi는 "오픈소스 기반"을 유지하면서도 "재무 관리", "자본 배분", "대차대조표 신중성"과 같은 기업 경영 원칙을 도입하고 있습니다.

토큰 환매는 이러한 통합의 대표적인 사례입니다. 토큰 환매는 시장 행동과 경제적 논리를 결합하여 DeFi 프로토콜을 "자체 자금 조달, 수익 중심 조직"으로 만들어 커뮤니티에 책임을 지고 "이념"이 아닌 "성과"로 측정되도록 합니다.