TGE 생존 게임: 에어드랍은 사라지고, ICO는 증가해야 할까?

- 核心观点:公开ICO正取代空投成为代币发行主流。

- 关键要素:

- 空投易被套利者利用,损害项目利益。

- 付费ICO利用禀赋效应提升用户忠诚度。

- PUMP、XPL等项目通过ICO成功融资。

- 市场影响:加剧山寨币市场流动性竞争。

- 时效性标注:中期影响

원작자: 마에다 타이키

원문 번역: Saoirse, Foresight News

편집자 주: 공모(Public Offering)는 대중으로부터 자금을 조달하는 광범위한 개념이며, ICO는 그 한 형태이며, 퍼블릭 세일(Public Sale)이 핵심 요소입니다. 본 글에서는 공모 방식인 퍼블릭 세일이 어떻게 에어드랍을 대체하여 토큰 발행의 주류 방식으로 부상했는지에 초점을 맞추고, 그 장점, 사례 연구, 그리고 시장 영향을 분석합니다.

옛날 옛적에 에어드랍은 토큰 생성 활동(TGE)에 선호되는 방법이었습니다. 프로젝트들은 충성도 높은 보유자와 홍보자 그룹을 육성하기 위해 사용자들에게 대량의 무료 토큰을 배포했습니다. 한동안은 이 방법이 효과적이었습니다. "무료 토큰"의 매력은 바이럴 마케팅 사이클을 만들어냈습니다. 디스코드는 활기를 띠었고, X 플랫폼 관련 게시물들은 계속해서 화제를 모았으며, 사용자들은 테스트되지 않은 스마트 컨트랙트에 총 가치 락업(TVL)을 예치했습니다. 이는 모두 약간의 추가 수익을 기대하기 위한 것이었습니다.

하지만 공짜 점심 같은 건 없습니다. 에어드랍 파밍은 점점 더 정교해졌고, "아첨꾼 공격자"(신원을 위조하여 추가 토큰을 획득한 사용자)는 악명을 떨쳤습니다. 에어드랍은 결국 TGE 기간 동안 "유동성 회수 도구"가 되었습니다. 차익거래자들은 첫날 매수한 투자자들에게 무료 토큰을 판매했습니다. 이후 프로젝트팀들은 자신들이 커뮤니티를 구축하는 것이 아니라 "메뚜기에게 먹이를 주는 것"(차익거래자들이 커뮤니티에 기여하지 않고 수익을 약탈만 한다는 의미)이라는 사실을 깨달았습니다.

공개 ICO의 새로운 트렌드

프로젝트팀은 대중에게 토큰을 에어드랍하는 대신 새로운 방법을 찾아냈습니다. 겉보기에 "관대한" 높은 가치를 제시함으로써 개인 투자자와 펀드로부터 더 많은 자금을 조달할 수 있다는 것을 알게 된 것입니다. 새로운 수사법은 무엇일까요? "마치 공짜처럼 조기에 구매할 수 있는 기회를 제공합니다!" 이 모델은 에어드랍과 동일한 "도파민 러시"를 제공하지만, "공정한 발행"이라는 명목으로 "지급 기준액"을 추가로 제공합니다.

이론적으로 이 모델은 타당합니다. 사람들은 "보유 효과"(소유 후 가치 상승을 의미하는 심리적 개념)와 같은 심리적 요인에 의해 지불한 금액보다 더 높은 가치를 부여하는 경향이 있습니다. 따라서 이론적으로 사용자들은 토큰 생성(TGE) 첫날에 토큰을 매도하지 않을 것입니다. 더 나아가, 이 "관대한 ICO"는 프로젝트팀이 단순히 토큰을 무료로 나눠주는 대신, 더 많은 자금을 조달할 수 있도록 합니다. 그 대가로 개인 투자자들은 적어도 높은 수익률을 기대할 수 있는 비교적 유동적인 거래에 참여할 수 있습니다.

사례

PUMP는 40억 달러의 기업가치로 약 6억 달러를 모금했습니다. 이후 토큰 가격은 하락했지만, 약 44억 달러의 거래량을 유지했으며, 사전 판매 참여자들은 TGE 기간 동안 75%의 수익을 거두며 토큰을 판매할 기회를 얻었습니다.

XPL은 유동성 채굴 캠페인을 시작하여 투자자들이 5억 달러의 완전 희석 가치(FDV)로 참여하여 총 5천만 달러를 모금할 수 있도록 했습니다. 암호화폐 커뮤니티가 열광적으로 XPL 토큰을 매수하여 FDV를 160억 달러로 끌어올렸을 때, 투자자들은 매우 높은 수익을 거두었습니다. 토큰 가격이 하락한 후에도 사전 판매 참여자들은 초기 투자금의 약 6배에 달하는 수익을 얻었습니다.

미래 전망

현재 TGE 이전에는 MegaETH와 Monad라는 두 개의 큰 기대를 모으는 ICO 프로젝트가 있습니다. MegaETH는 9억 달러에서 9억 9,900만 달러의 FDV(투자자금조달)를 통해 약 5천만 달러를 모금했고, Monad는 25억 달러의 FDV를 통해 약 2억 달러를 모금할 계획입니다. 두 프로젝트 모두 아직 제품을 출시하지 않았다는 점에 유의해야 합니다.

절대적으로 위험이 없는 거래는 없지만, 시장은 일반적으로 이러한 공개 판매를 "좋은 거래"로 간주합니다. 이러한 관점은 시장 반응에도 반영되어 있습니다. MegaETH의 모금 신청은 27.8배 초과 신청되었습니다.

하지만 여기서 의문이 생깁니다. 그 돈은 어디서 나오는 걸까요? 정답은 TGE 기간 동안 이 토큰을 구매한 모든 사람들입니다(에어드랍의 원리는 동일합니다). 사람들이 TGE 기간 동안 이 토큰을 맹목적으로 쫓는 한, 대부분의 참여자에게는 수익성 있는 거래가 될 것입니다.

이러한 추세가 지속될 것으로 예상하지만, 몇 가지 유의해야 할 점을 다시 한번 말씀드리고 싶습니다. 앞으로 더 많은 프로젝트가 이러한 방식으로 TGE를 시작할 수 있겠지만, 모든 프로젝트가 좋은 기회를 제공하는 것은 아닙니다. 시간이 지남에 따라 시장이 더욱 효율적이 됨에 따라 이러한 차익거래 기회는 영원히 지속되지 않을 것입니다. 공개 ICO는 결코 "공짜 돈벌이 기계"가 아닙니다.

Coinbase가 Echo/Sonar(프로젝트 이름)를 인수한 이후, 향후 BASE 토큰은 에어드랍보다는 ICO를 통해 출시될 가능성이 높습니다.

더욱이, 이러한 새로운 추세는 전체 알트코인 시장에 역풍을 일으킬 수 있습니다. 이러한 ICO의 "한계 구매자"(궁극적으로 매수를 결정하고 시장 수요와 공급에 영향을 미치는 사람들)는 대부분 기존 알트코인 보유자입니다. ICO에 더 많은 자금이 유입됨에 따라, 높은 FDV를 가진 "판타지 프로젝트"(개념만 있고 실제 제품이나 구현 역량은 없는 프로젝트)를 뒷받침하는 유동성은 감소할 것입니다. 이러한 프로젝트 중 상당수는 이미 10월 10일에 차질을 겪었으며, 향후 시장에서 "플레이어 대 플레이어"(PvP) 경쟁은 더욱 치열해질 것입니다.

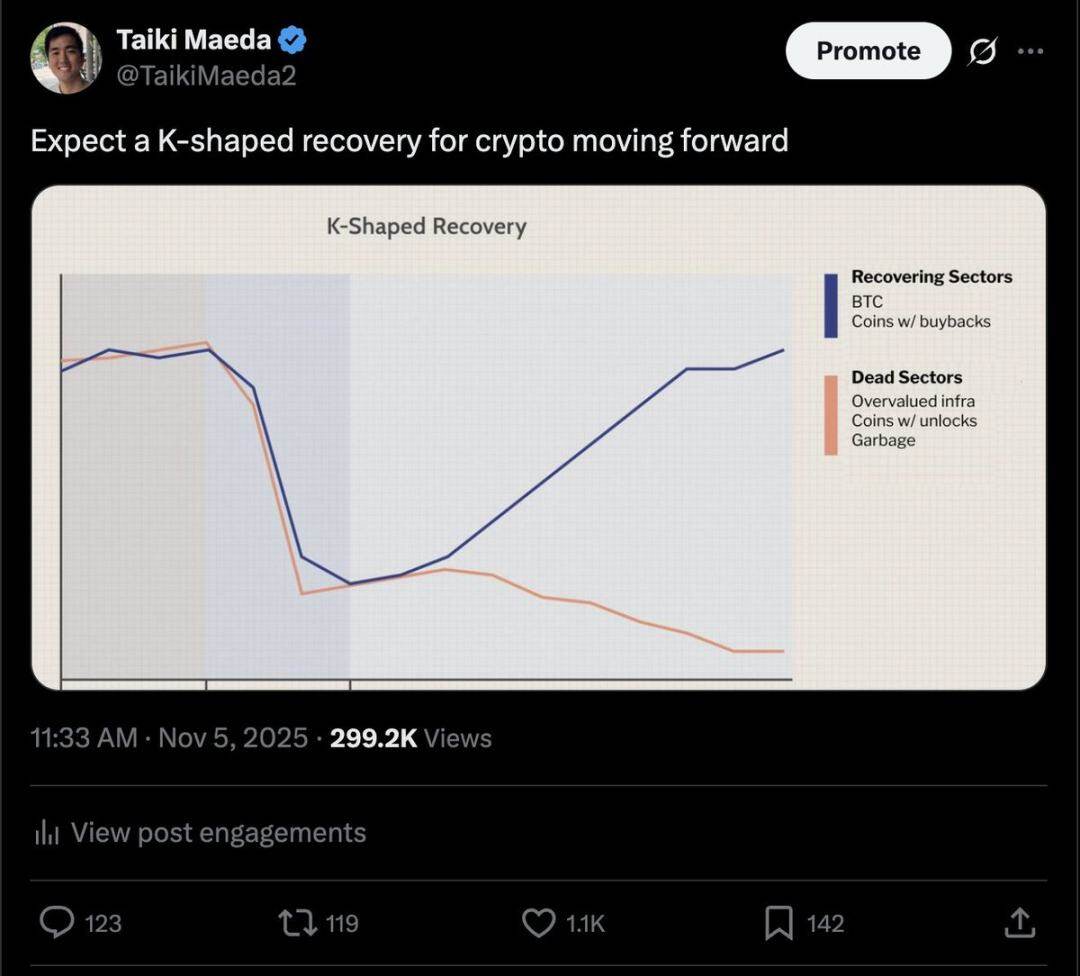

(참고: 타이키 마에다는 암호화폐 시장이 미래에 K자형 회복을 경험할 것으로 보고 있으며, 비트코인과 자사주 매입 토큰은 회복 부문에 속하고, 과대평가된 인프라, 잠금 해제 압력이 있는 프로젝트, 쓸모없는 프로젝트는 하락할 것으로 예상합니다.)

앞으로 고품질 토큰과 저품질 토큰 간의 격차는 더욱 커질 수 있습니다. 화폐 프리미엄(내재적 가치)과 탄탄한 현금 흐름을 갖춘 토큰은 더 나은 성과를 낼 수 있는 반면, 내러티브나 과대광고에 의해서만 뒷받침되는 토큰은 저조한 성과를 보일 것입니다. 자금을 신중하게 관리하시기 바랍니다.