제미니가 IPO 이후 처음으로 실적 보고서를 발표했습니다. 매출은 증가했지만 이익은 감소했고 주가는 역대 최저치를 기록했습니다.

- 核心观点:Gemini收入增长但亏损扩大。

- 关键要素:

- 净收入4977.5万美元,同比增长104.4%。

- 净亏损1.595亿美元,同比扩大76.9%。

- 运营支出1.71亿美元,同比增123.1%。

- 市场影响:股价创上市新低,引发盈利担忧。

- 时效性标注:短期影响

원저자: 에릭, 포사이트 뉴스

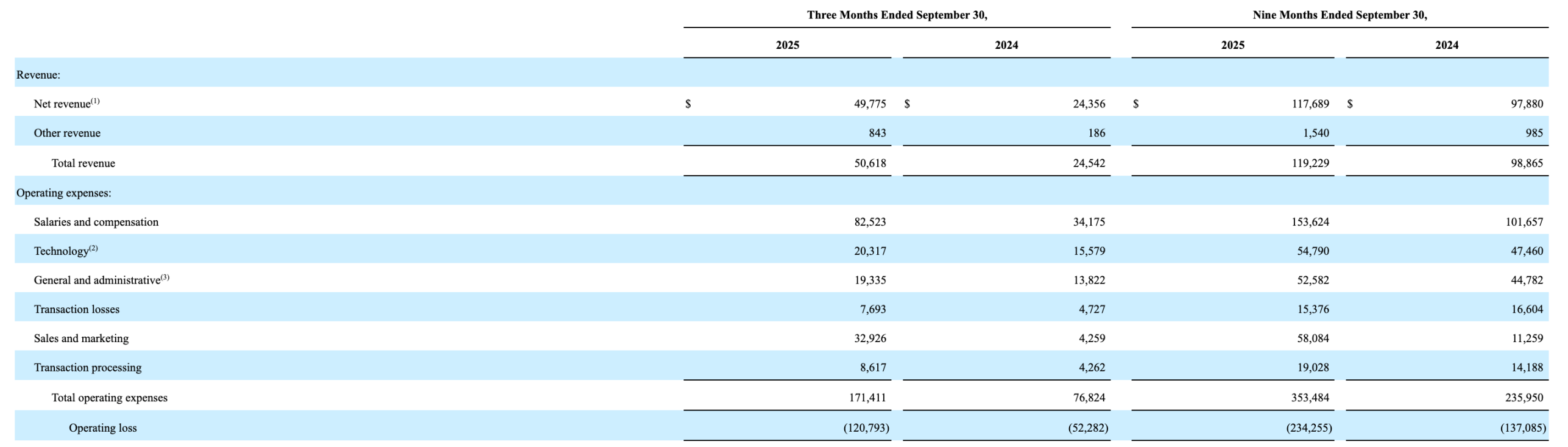

미국 시간으로 11월 10일 장 마감 후, 상장한 지 얼마 안 된 제미니(Gemini)가 IPO 이후 첫 실적 보고서를 발표했습니다. 보고서에 따르면 제미니의 3분기 순매출은 4,977만 5천 달러로 전년 동기 대비 104.4%, 전 분기 대비 51.8% 증가하며 시장 예상치인 4,684만 달러를 상회했습니다. 그러나 상당한 매출 성장에도 불구하고 순이익은 여전히 적자를 기록하며 손실은 전년 동기 대비 76.9% 증가한 1억 5,950만 달러에 달했고, 주당순이익(EPS)은 -6.67달러로 시장 예상치인 -0.767달러를 크게 상회했습니다.

투자자들이 회사 손실 확대를 우려하면서 제미니 주가는 시간외 거래에서 15달러 아래로 떨어지며 IPO 이후 최저치를 기록했습니다. 현재 주가는 최고가 대비 3분의 2가량 하락했습니다.

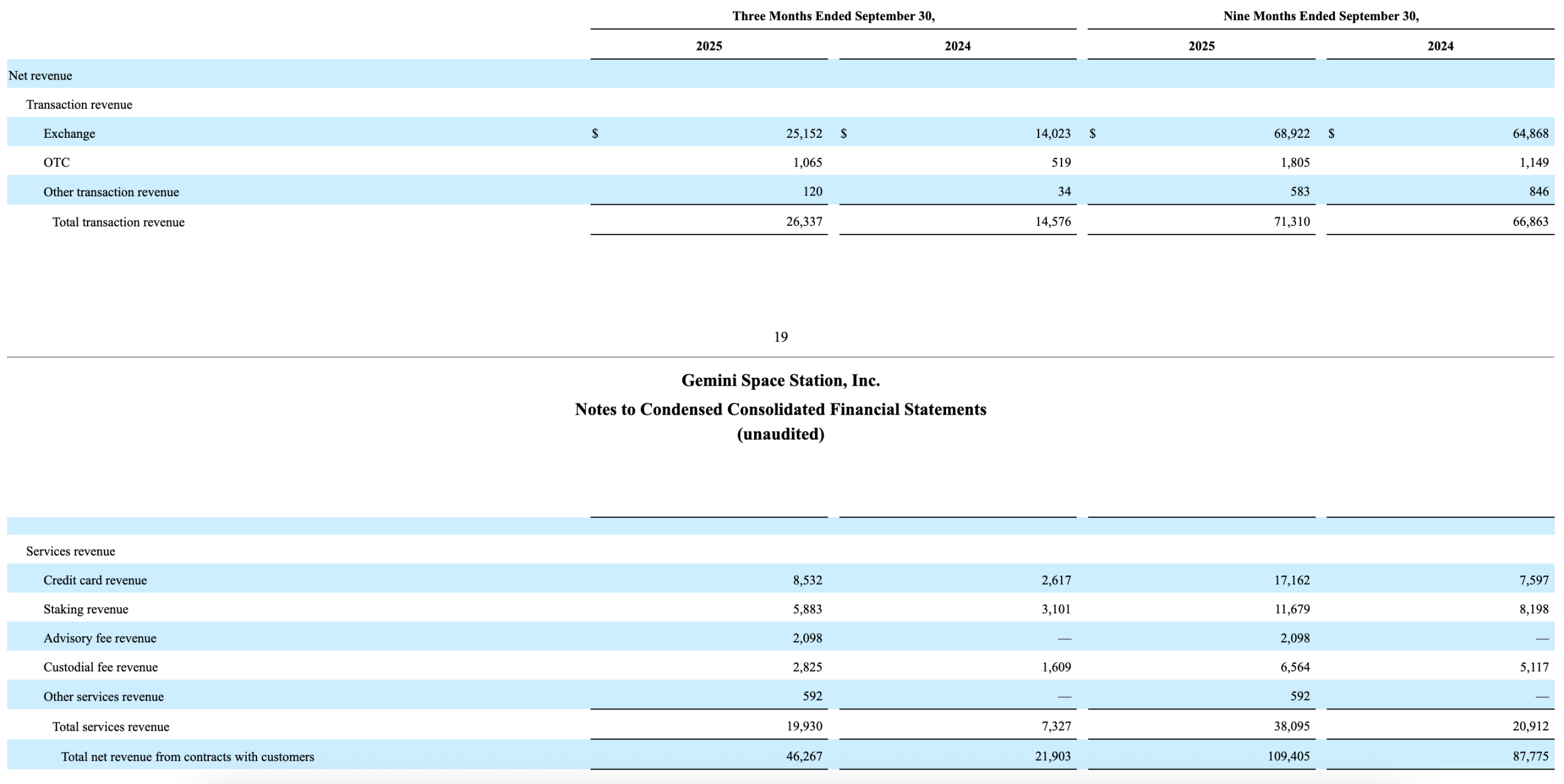

매출 측면에서 제미니는 거래 수익과 서비스 수익 모두 크게 증가했습니다. 3분기 제미니의 거래 수익은 2,633만 7천 달러로 전년 대비 80% 이상 증가했습니다. 제미니 플랫폼의 총 거래량은 이번 분기에 164억 달러로 전년 대비 144.8%, 전 분기 대비 45.1% 증가했습니다. 서비스 수익 측면에서는 신용카드, 기관 스테이킹, 커스터디 사업 부문의 호실적에 힘입어 전년 대비 각각 226%, 89.7%, 75.6%의 매출 증가를 기록했습니다.

주주 서한에 제공된 자료에 따르면, 제미니 신용카드 계좌 개설 건수는 10만 건을 돌파했고, 지출액은 3억 5천만 달러를 넘어 전 분기 대비 두 배 이상 증가했습니다. 한편, 플랫폼의 담보 자산 가치는 7억 4천1백만 달러에 달했습니다. 서비스 매출은 이번 분기 전체 매출의 39%를 차지했는데, 이는 전년 동기의 30% 미만에서 증가한 수치입니다.

매출이 증가한 반면, 제미니의 운영 비용 또한 더 큰 폭으로 증가했습니다. 3분기 제미니의 운영 비용은 1억 7,100만 달러로 전년 대비 123.1% 증가했으며, 판매 및 마케팅 비용은 전년 대비 거의 7배 증가했습니다.

매출 증가보다 운영 비용이 더 빠르게 증가하고 손실이 계속 확대되면서 제미니(Gemini)는 IPO 이후 첫 실적을 저조하게 기록했습니다. 현재까지 제미니는 자체 매출 창출 능력을 입증하지 못했습니다. 손실의 일부는 IPO 비용에서 비롯되었지만, EBITDA(이자, 세금, 감가상각비 차감 전 이익)를 고려하더라도 제미니는 3분기에 5,240만 달러의 손실을 기록하며 전년 대비 3.4% 증가했습니다.

수익 증가 없이 매출만 증가하는 것은 대개 회사 운영 역량에 문제가 있기 때문이라고 여겨집니다. 실제로 제미니의 기업공개(IPO) 공시는 상당한 위험을 드러냈습니다. 올해 6월 30일 기준, 제미니의 총 차입금은 약 14억 달러였으며, 그중 12억 8천만 달러는 제미니를 설립한 두 형제가 소유한 투자 회사에서 조달했습니다. 이 12억 8천만 달러 중 4억 달러 이상이 IPO 가격 대비 20% 할인된 가격으로 주식으로 전환될 수 있었습니다. 제미니는 심지어 IPO가 오로지 부채 상환을 위한 것이라고 명시적으로 밝혔습니다.

이러한 상황에서 제미니의 IPO 이후 주가 하락은 충분히 예상된 일이었습니다. 기대되는 점을 꼽자면, 작년 말 대비 총부채가 9.2% 감소한 16억 8,500만 달러를 기록했다는 점입니다. 가용 현금 또한 전년 대비 118.6% 증가한 11억 800만 달러를 기록했습니다. 제미니가 단기 투자 후 "지출 감소 및 매출 증가"를 달성한다면, 이는 회사 운영 환경 개선을 의미할 수 있습니다.