균열 속의 Crypto VC: 유동성 딜레마, 생태적 재건 및 새로운 주기 돌파

- 核心观点:加密VC影响力衰退,亚洲VC尤为严重。

- 关键要素:

- VC币遭投资者反感,流动性匮乏。

- 亚洲VC基金周期短,LP压力大。

- 欧美VC体系成熟,退出渠道多元。

- 市场影响:推动VC转向股权投资与二级市场。

- 时效性标注:中期影响。

원작자: Gu Yu, ChainCatcher

반박할 수 없고 명백한 사실은 암호화폐 VC가 최근 몇 년간 시장 사이클에서 하락세를 보여왔다는 것입니다. 거의 모든 VC 기관의 수익률, 발언권, 그리고 영향력이 다소 감소했으며, 심지어 VC 코인조차도 많은 투자자들에게 "조롱"을 받았습니다.

여기에는 여러 가지 이유가 있습니다. 예를 들어, 대부분의 VC가 토큰 판매에 익숙하고 자본 조달 프로젝트가 너무 많기 때문에 사용자들은 VC 코인을 싫어하기 시작했습니다. 밈이나 AI 에이전트처럼 VC 콘텐츠가 부족한 내러티브에 더 많은 자금이 유입되어 VC 코인의 유동성이 부족해졌습니다. 예를 들어, VC의 토큰 잠금 해제 주기가 점점 길어지면서 엑시트 사이클이 더디고 불리한 입장에 처하게 되었습니다.

여러 베테랑 투자자들이 나름의 설명을 내놓았습니다. IOSG 벤처스의 설립자 조시 린은 2021년 강세장 동안 1차 시장 유동성이 매우 풍부하여 벤처캐피털(VC)들이 단기간에 막대한 자금을 조달할 수 있었다고 주장합니다. 이러한 과도한 자본은 프로젝트 가치 평가를 전반적으로 부풀리고, 의도치 않게 내러티브 중심 투자 모델을 확대하는 결과를 초래했습니다. 많은 벤처캐피털(VC)들은 제품과 토큰이 무관하다고 생각하며, 처음 두 사이클의 쉬운 투자 모델에 여전히 갇혀 있습니다. 그들은 거대 내러티브와 잠재적 시장에만 집착하는 반면, 프로젝트의 진정한 제품-시장 적합성(PMF)과 지속 가능한 수익 모델은 무시합니다.

Jocy Lin은 암호화폐 VC들이 직면한 딜레마는 가치 창출 능력과 위험 감수 능력 간의 불일치에서 비롯된다고 설명했습니다. VC들은 가장 긴 락업 기간과 가장 높은 위험을 감수하면서도, 거래소, 마켓메이커, 그리고 인플루언서(KOL)들에게 악용되어 생태계에서 가장 취약한 위치에 있습니다. 내러티브 중심 모델이 붕괴되면, 업계 자원이 부족한 토종 VC들은 생존 기반을 잃게 됩니다. 돈은 더 이상 희소 자원이 아니며, 유동성과 확실성이 희소 자원이 됩니다.

제너레이티브 벤처스의 파트너인 윌은 거래소와 마켓메이커가 이 사이클에서 모든 유동성과 프리미엄을 실질적으로 활용하는 주체가 되었다고 생각합니다. 대부분의 프로젝트는 마케팅 및 홍보, 그리고 거래소 상장 수수료라는 두 가지 주요 목적으로 VC 자금을 활용합니다. 이러한 프로젝트는 본질적으로 마케팅 기업으로, 거래소와 마켓메이커에게 상당한 수수료를 지불해야 하는 부담을 안고 있습니다. 더욱이, VC 지원 코인은 현재 상장 후 2~3년의 락업 기간을 필요로 하는데, 이는 기존 증권 시장보다 훨씬 깁니다. 이로 인해 엑싯 시 유동성 기대치가 매우 낮아져 수익을 창출하기 어렵습니다.

인라이트 캐피털(Enlight Capital)의 창립 파트너인 앤서니 주(Anthony Zhu)는 토큰 전략에 주력하던 아시아 벤처캐피털들이 현재 알트코인 시장 침체 속에서 파멸의 소용돌이에 빠졌다고 생각합니다. 이전 강세장의 단기적 이익 추구 전략은 LP와 GP 모두에게 강력한 경로 의존성을 형성했습니다. 이러한 경로 의존성이 확대되거나 아예 사라지게 되면, LP의 단기 수익 기대치와 프로젝트의 펀더멘털 차이로 인해 벤처캐피털들은 압박을 받게 되고, 궁극적으로는 왜곡된 전략으로 이어집니다. 현재 상황은 본질적으로 LP, GP, 그리고 시장 기회 간의 불일치입니다.

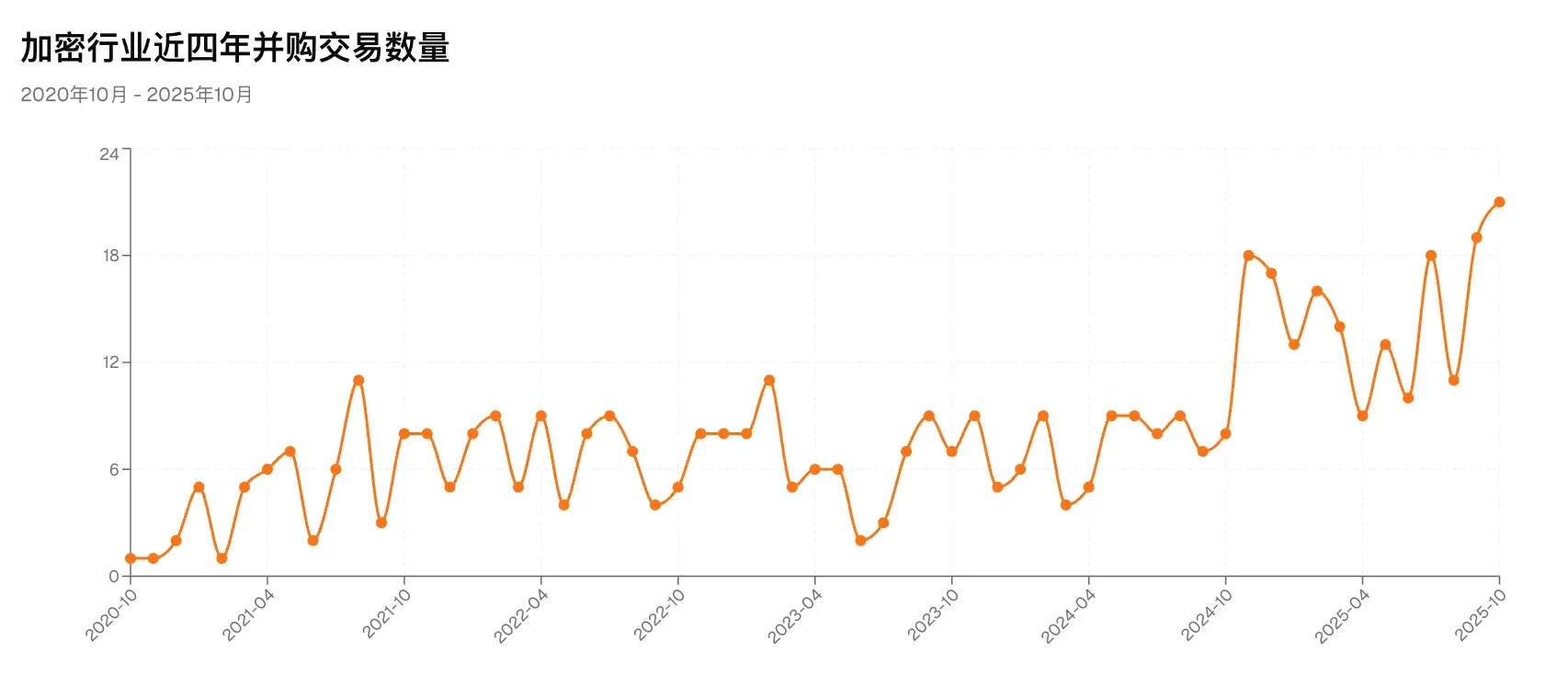

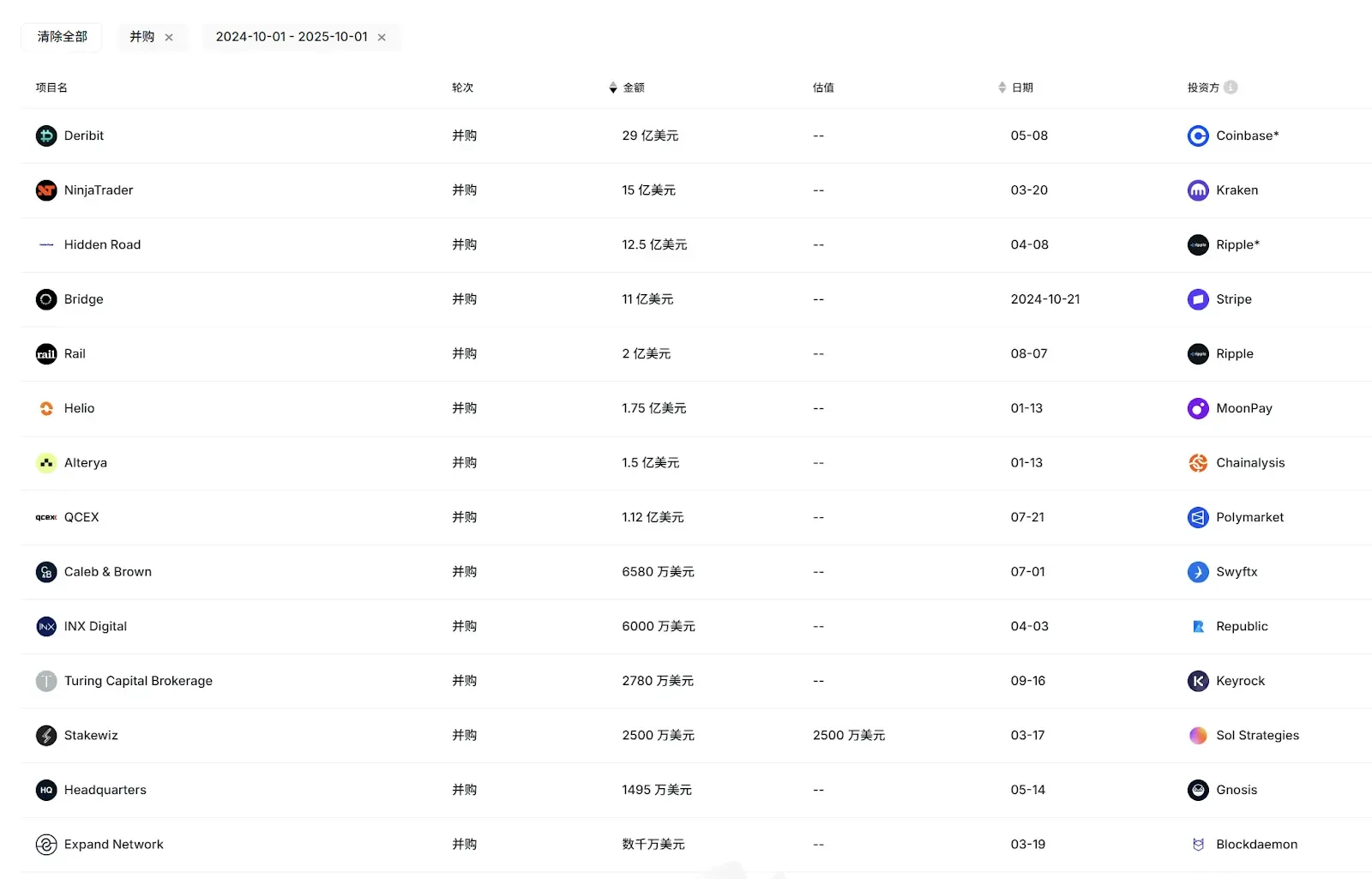

VC의 전반적인 감소 외에도, 더욱 주목할 만한 현상과 문제는 아시아 VC 기업들의 전반적인 활동과 영향력이 이번 주기에서 더욱 크게 감소한 것으로 보인다는 점입니다. RootData가 이번 달 활동 및 투자 회수 실적을 기준으로 집계한 2025년 상위 50대 VC 목록 에는 OKX Venture를 포함한 아시아 VC가 두세 곳만 이름을 올렸습니다. 더욱이 최근 IPO 붐과 주요 M&A 투자 회수(Circle, Gemini, Bridge, Deribit 등) 기간 동안, Circle에 대한 초기 투자 덕분에 IDG Capital만이 상당한 수익을 달성했으며, 다른 아시아 VC들은 거의 참여하지 않았습니다.

더 자세히 살펴보면, 한때 매우 활발하고 실적이 좋았던 아시아 VC 기관인 Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures 및 NGC Ventures는 올해 10건 또는 5건 정도의 투자만 했을 뿐이며, 자금 조달에 있어서도 매우 미미한 진전을 보였습니다.

한때 무시무시한 세력이었던 아시아 벤처캐피털이 이제는 침묵의 상태에 빠졌는데, 왜 아시아 벤처캐피털은 이토록 곤경에 처하게 되었을까?

1. 아시아 VC가 유럽 및 미국 VC와 경쟁할 수 없는 이유는 무엇입니까?

동일한 환경에서 아시아 VC는 유럽 및 미국 VC와 경쟁할 수 없습니다. 일부 인터뷰 대상자들은 펀드 구조, LP 유형, 내부 생태계 등 여러 가지 이유가 주된 원인이라고 지적합니다.

IOSG 벤처스의 설립자 조시 린은 이러한 현상이 아시아에 성숙한 LP 그룹이 부족한 데 일부 기인한다고 생각합니다. 결과적으로 많은 아시아 VC 펀드는 주로 전통 산업의 고액 자산가와 기업가, 그리고 암호화폐 산업의 이상주의적인 일부 OG에 의존합니다. 미국 및 기타 서구 시장과 비교했을 때, 장기 기관 LP와 기금의 지원 부족으로 인해 아시아 VC는 LP 매각 압력에 직면하여 체계적인 위험 관리 및 매각 전략보다 테마별 투기적 투자를 선호하게 되었습니다. 이로 인해 펀드 수명 주기가 단축되고, 결과적으로 시장 위축 시 더 큰 압박을 받게 됩니다.

"비교적 유럽과 미국의 펀드는 대부분 10년 이상의 수명을 가지고 있으며, 펀드 거버넌스, 투자 후 권한 부여, 위험 헤지 측면에서 전반적인 시스템이 더욱 성숙되어 있어 경기 침체 시에도 안정적인 성과를 유지할 수 있습니다. " 이에 대해 조시 린은 X에 트윗을 올려 여러 거래소에 수억 달러 규모의 구제 펀드를 출범시킬 것을 촉구했습니다. 거래소가 직접 펀드를 운용할 수 없다면, 벤처캐피털(VC)에 투자하여 기업가들에게 자본을 되돌려주는 역할을 완수할 수 있습니다.

조시 린은 또한 서구 펀드들이 사람 중심의 투자 가치를 추구하는 경향이 있다고 말했습니다. 암호화폐 산업에서 오랫동안 프로젝트를 운영하면서 프로젝트의 기본 원칙을 꾸준히 유지할 수 있는 창업자들은 매우 기업가적이고 회복력이 뛰어납니다. 하지만 이러한 창업자들은 업계에서 소수에 불과합니다. 일부 서구 투자자들은 성공했지만, 암호화폐 산업에서 그들의 투자 모델 성공률은 매우 제한적입니다.

더욱이, 미국 펀드들의 이후 부풀려진 프로젝트 가치 평가는 많은 아시아 펀드에 영향을 미쳤습니다 . 펀드 사이클이 짧아지고 단기 현금 수익에 집중되면서 아시아 펀드들은 분산되기 시작했습니다. 일부는 게임이나 소셜 미디어처럼 고위험 분야에 투자했고, 다른 일부는 세컨더리 마켓에 적극적으로 진출했습니다. 그러나 두 가지 접근 방식 모두 변동성이 큰 알트코인 시장에서 우수한 성과를 거두는 데 어려움을 겪었고, 일부는 상당한 손실을 입기도 했습니다. 조시 린은 "아시아 펀드들은 매우 충성스럽고 헌신적인 그룹이지만, 이번 사이클 동안 업계가 그들을 실망시켰습니다."라고 한탄했습니다.

앤서니 주(Anthony Zhu)도 비슷한 견해를 가지고 있습니다. 그는 유럽과 미국 펀드는 일반적으로 규모가 크고 자금력이 풍부하기 때문에 투자 전략이 더 유연하고 일방적으로 상승하지 않는 시장 환경에서 더 나은 성과를 보인다고 말했습니다.

또 다른 핵심 요인은 유럽과 미국 프로젝트들이 단일 거래소 상장에만 의존하는 것보다 더 다양한 투자 회수 옵션을 제공한다는 것입니다. 최근 M&A 붐이 일었을 당시, 주요 인수자는 유럽과 미국의 주요 암호화폐 기업과 금융 기관들이었습니다. 다양한 지리적, 문화적 요인으로 인해 아시아 암호화폐 프로젝트는 아직 인수자들의 최우선 순위가 되지 못했습니다. 더욱이, 현재 IPO 프로젝트의 대부분은 유럽과 미국에서 시작되었습니다.

출처: RootData

유럽과 미국 VC들은 주식 매각 채널이 원활하기 때문에 더욱 다각화된 투자 대상을 갖는 경향이 있습니다. 그러나 많은 아시아 VC들은 팀 배경, 펀드 구조, 매각 채널 등의 제약으로 인해 주식 투자를 기피하는 경향이 있습니다. 그 결과, 초기 투자금의 10배, 심지어 100배에 달하는 수익을 낼 수 있는 많은 프로젝트 기회를 놓치게 됩니다.

그러나 앤서니는 토큰 투자에 집중하는 아시아 암호화폐 VC들이 지난 사이클 이후 전반적으로 저조한 성과를 보인 반면, 주식 프로젝트에 투자하는 일부 아시아 달러화 표시 VC들은 예외적으로 우수한 성과를 기록했다고 강조했습니다. "주류 기관 VC 투자자들은 더 인내심을 가지고 있으며, 그들의 성과는 장기적으로만 나타날 것입니다. 아시아는 혁신적인 제품 개발에 전념하는 세계 최고의 암호화폐 기업가들을 보유하고 있습니다. 앞으로 점점 더 많은 아시아 프로젝트들이 유럽과 미국의 주류 엑싯 채널에 진입할 것입니다. 또한 아시아는 뛰어난 초기 단계 프로젝트를 지원하기 위해 더 많은 장기 자금 조달이 필요합니다."

윌은 또 다른 파격적인 관점을 제시했습니다. 그는 아시아 VC들의 저조한 성과는 중국 거래소와의 근접성에서 기인한다고 주장합니다. 거래소와의 근접성일수록 실제 성과는 더욱 악화되는데, 이는 거래소 상장에 기대를 걸기 때문입니다. 하지만 거래소는 이번 사이클에서 유동성을 가장 많이 악용하는 주체입니다. "이러한 VC들이 상황을 더 잘 파악했다면, 상장을 위해 거래소에 크게 의존하는 소규모 프로젝트에 투자하는 대신 BNB, OKB, BGB와 같은 거래소 토큰을 매수했어야 합니다. 결국 거래소에 갇히게 되는 것이죠."

2. VC와 산업 변혁

위기는 변화를 낳고, 암호화폐 VC 환경의 대대적인 개편은 불가피합니다. 2016년부터 2018년까지가 1세대 암호화폐 VC의 부상이었고, 2020년부터 2021년까지가 2세대 암호화폐 VC의 부상이었다면, 우리는 3세대 암호화폐 VC 사이클에 접어들 가능성이 높습니다.

이번 사이클에서는 앞서 언급한 미국 달러 주식 투자에 대한 새로운 관심 외에도, 일부 벤처캐피털(VC)들이 유동성이 높은 세컨더리 마켓과 관련 장외거래(OTC) 부문에 더욱 집중하는 전략으로 전환하고 있습니다. 예를 들어, LD 캐피털은 지난 1년 동안 세컨더리 마켓으로 완전히 전환하여 ETH와 UNI와 같은 토큰에 대한 상당한 지분을 확보함으로써 상당한 논의와 관심을 불러일으켰고, 아시아 세컨더리 마켓에서 가장 활발한 참여자 중 하나로 자리매김했습니다.

조시 린은 IOSG가 1차 시장 주식 투자 및 계약 투자에 더욱 집중할 뿐만 아니라, 기존의 기초 투자 리서치 역량을 더욱 강화할 것이라고 밝혔습니다. 앞으로는 장외거래(OTC) 또는 패시브 투자 기회, 구조화 상품 및 기타 투자 전략을 고려하여 위험과 수익의 균형을 더욱 잘 맞출 계획입니다.

그러나 IOSG는 1차 시장에서는 여전히 활발하게 활동할 것입니다. 조시 린은 "투자 선호도 측면에서, 우리는 미래에 단순히 스토리 중심의 프로젝트에만 의존하기보다는 실질 수익, 안정적인 현금 흐름, 그리고 명확한 사용자 니즈를 갖춘 프로젝트에 더 많은 관심을 기울일 것입니다. 거시 유동성이 부족한 환경에서도 내생적 성장 모멘텀을 유지할 수 있는 제품과 지속 가능한 사업 모델에 투자하고자 합니다."라고 말했습니다.

현금 흐름과 수익 측면에서 이번 사이클에서 가장 주목할 만한 프로젝트는 단연 하이퍼리퀴드(Hyperliquid)입니다. DeFillama 데이터에 따르면 지난 30일 동안 1억 달러 이상의 수익을 창출했습니다. 하지만 하이퍼리퀴드는 VC 투자를 받은 적이 없습니다. VC에 의존하지 않고 커뮤니티 중심적인 이 프로젝트 개발 모델은 많은 프로젝트에 새로운 길을 제시했습니다. 앞으로 더 많은 고품질 프로젝트들이 하이퍼리퀴드의 사례를 따라가면서 암호화폐 VC의 역할이 더욱 약화될까요? 더 나아가, KOL과 커뮤니티 투자 라운드가 증가함에 따라 이들이 VC의 역할을 어느 정도까지 대체하게 될까요?

앤서니는 Perp와 같은 일부 DeFi 프로젝트의 경우, 필요한 팀 규모가 작고 수익화 잠재력이 높기 때문에 Hyperliquid와 유사한 모델이 지속될 수 있지만, 다른 프로젝트에서는 그렇지 않을 수 있다고 생각합니다. 장기적으로 VC는 암호화폐 산업의 대규모 개발을 촉진하고 기관 투자와 초기 프로젝트를 연결하는 데 있어 핵심적인 역할을 할 것입니다.

"하이퍼리퀴드의 성공은 주로 제품의 자체 순환적 특성에 기인합니다. 영구 계약으로서 자연스럽게 수익을 창출하고 시장 성장을 촉진할 수 있습니다. 그러나 이것이 "VC 없는" 모델이 보편적으로 복제될 수 있다는 것을 의미하지는 않습니다. 대부분의 프로젝트에서 VC는 초기 제품 개발 자금, 규정 준수 자문, 그리고 장기 자본의 주요 원천으로 남아 있습니다." 조시 린은 모든 전통적인 TMT 분야와 산업에서 VC와 자본 참여가 없는 분야(AI나 의료 등)는 없으며, VC가 없는 산업은 절대적으로 불건전하다고 말했습니다. VC의 해자는 사라진 것이 아니라, 자금 제공에서 자원과 인내심 제공으로 전환되었습니다.

Jocy Lin은 또한 통계를 공유했습니다. 최고 VC의 지원을 받은 프로젝트의 3년 생존율은 40%입니다. 전적으로 커뮤니티 중심의 프로젝트의 3년 생존율은 10% 미만입니다.

KOL과 커뮤니티 펀딩 라운드에 대해 논의하면서, 조시 린은 이들의 증가가 초기 단계 자금 조달 구조를 실제로 변화시키고 있다고 생각합니다. KOL과 커뮤니티 펀딩 라운드는 프로젝트 초기 단계에서 합의와 커뮤니티 모멘텀을 구축하는 데 도움이 될 수 있으며, 특히 마케팅과 GTM(Governance and Marketing)에 이점을 제공합니다. 그러나 이 모델의 기능은 주로 내러티브 커뮤니케이션과 단기적인 사용자 동원에 국한되며, 프로젝트의 장기적인 거버넌스, 규정 준수, 제품 전략 및 기관 확장에 대한 지원은 제한적입니다.

오늘날 아시아 암호화폐 VC들은 수년 만에 최저점을 향해 나아가고 있습니다. 내외부 생태계와 서사적 논리의 급격한 변화로 인해 VC들은 각기 다른 방향으로 나아가고 있습니다. 어떤 VC들은 역사 속으로 사라졌고, 어떤 VC들은 여전히 망설이고 있으며, 어떤 VC들은 프로젝트들과 더욱 건강하고 지속적인 관계를 구축하기 위해 이미 과감한 변화를 모색하고 있습니다.

그러나 마켓메이커와 거래소의 흡혈 행위는 계속되고 있으며, 바이낸스 알파의 높은 상장 빈도는 이러한 상황을 더욱 악화시켰습니다. 이러한 부정적인 생태계 관계에서 벗어나 출구 전략과 투자 전략에서 돌파구를 찾는 것은 차세대 VC 모델이 직면한 가장 큰 과제 중 하나로 남을 것입니다.

코인베이스와 같은 암호화폐 대기업들은 최근 인수합병(M&A)을 크게 가속화했습니다. 루트데이터(RootData)에 따르면 올해 첫 10개월 동안 130건 이상의 인수합병이 이루어졌습니다. 최소 7개의 암호화폐 기업이 상장했으며, 암호화폐 관련 상장 기업(DAT 포함)의 총 자금 조달액은 164억 달러를 돌파하여 모두 사상 최고치를 기록했습니다 . 신뢰할 수 있는 소식통에 따르면, 아시아의 유명 전통 벤처캐피털(VC) 회사가 약 10년의 운용 기간을 가진 주식 투자 전문 독립 펀드를 설립했습니다. 점점 더 많은 벤처캐피털들이 주식 투자 시장의 "과거 규칙"을 따르고 있습니다.

이는 아마도 시장이 VC에게 새로운 주기를 알리는 가장 강력한 신호 중 하나일 것입니다. 여전히 주요 암호화폐 시장에는 많은 기회가 있으며, 주식 투자의 황금기가 도래했을 수도 있습니다.