BitMEX Alpha: 거래 자금 조달 비율에 대한 실용 가이드

- 核心观点:资金费率存在结构性边界,可预测性强。

- 关键要素:

- 公式偏差形成0.01%结构性下限。

- 套利资本设定10.95%年化上限。

- Boros提供费率期货交易与对冲工具。

- 市场影响:为衍生品交易提供新策略与对冲手段。

- 时效性标注:中期影响

원저자: BitMex

요약:

- 자금 조달 금리는 예측 가능합니다. 자금 조달 금리는 특정 범위 내에서 변동하는 경향이 있으며, 이는 자금 조달 금리 공식에 내재된 편향으로 인해 발생하는 "구조적 하한선"과 차익거래자가 부과하는 "자본 상한선"의 영향을 받습니다. 이러한 구조를 파악하는 것이 거래 전략의 기반이 될 수 있습니다.

- 보로스 펀딩 금리 선물을 통해 트레이더는 현재 펀딩 금리 변동에 베팅하고 레버리지를 사용하여 수익을 확대하거나 포지션에서 펀딩 금리 노출을 헤지할 수 있습니다.

- 보로스에서 거래하면 두 가지 방법으로 수익을 얻을 수 있습니다. 1) 거래소 자금 조달 비율과 보로스의 내재적 비율의 차이로 발생하는 자금 조달 비율 수입 , 2) 거래 변화로 발생하는 스프레드입니다 .

- 성공적인 거래는 세 가지 핵심 요소에 달려 있습니다. 1) 계약 만료 시간 (만기가 짧을수록 투기에 좋고, 만기가 길수록 추세 추종에 좋습니다), 2) 거래소 선택(변동성이 큰 거래소는 가격 급등을 포착할 수 있는 기회를 제공하는 반면, 안정성이 높은 거래소는 수익을 창출하는 데 더 적합할 수 있습니다), 3) 진입 시점의 내재 가격 (이는 전반적인 시장 전망(강세, 약세 또는 중립)과 일치해야 합니다.

소개

3분기 파생상품 보고서 "앵커와 캡: 자금 조달 금리 구조 이해"는 자금 조달 금리의 구조와 논리를 분석하고, 특히 8시간당 0.01%라는 자금 조달 공식의 영향과 높은 자금 조달 금리를 활용하는 대규모 기관 자본 풀 등 구조적 요인을 면밀히 검토했습니다. 이를 통해 자금 조달 금리 시장은 명확한 경계를 가지고 있으며 일반적으로 예측 가능하며, 트레이더들은 바로 이러한 비효율성을 지속적인 수익 창출 기회로 인식하고 있음을 알 수 있습니다.

기본 메커니즘을 이해하는 것은 중요하지만, 진정한 과제는 이를 거래에 적용하는 것입니다. 본 논문은 구조적 분석 결과를 바탕으로, 새로운 거래 수단으로서 펀딩 금리 선물에 대한 실용적인 거래 전략을 제시합니다. 본 논문에서는 거래 장소 선택부터 보로스(Boros)에서 펀딩 금리 선물 거래 실행까지 모든 것을 다룹니다.

비트코인/이더리움 자금 조달 비율 보기: 하한선 및 상한선

이전 보고서에서는 자금 조달 금리 공식이 특정 시장 상황에서 자금 조달 금리의 예상치 못한 움직임을 예측하는 데 매우 중요하다고 언급했습니다. 저희 분석 결과, 구조적 하한선과 자본 집행 상한선으로 정의되는 중력 영역이 확인되었습니다.

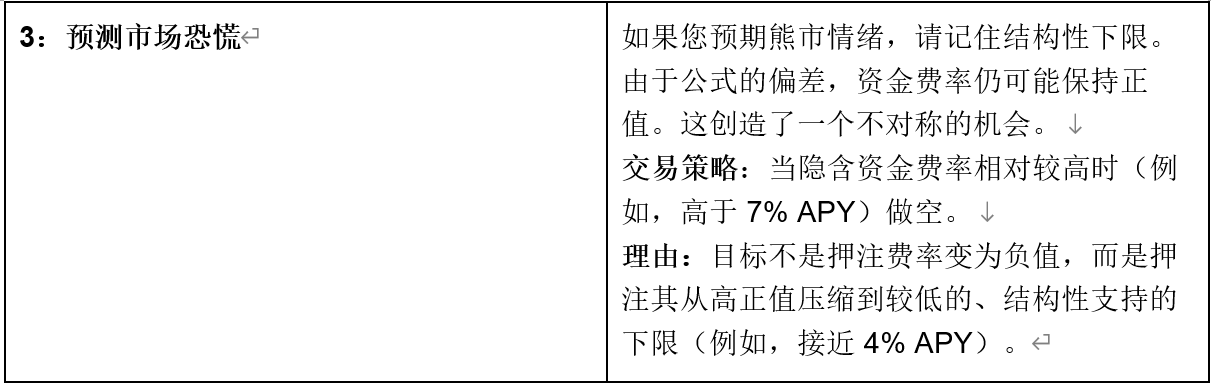

1. 구조적 하한: 설계에 의한 긍정적 편향

자금 조달 금리 공식 자체가 강력한 "하한선"을 제공합니다. 다음 공식을 다시 생각해 보세요. F = P + clamp(I - P, -0.05%, 0.05%). 여기서 I는 비트멕스, 바이낸스, 하이퍼리퀴드와 같은 거래소에서 8시간당 0.01%입니다. 이 공식은 본질적으로 양의 편향을 생성합니다. 예를 들어, 무기한 스왑이 약세 분위기에서 현물 가격보다 낮게 거래되고 프리미엄(P)이 -0.02%인 상황을 생각해 보겠습니다.

- 클램프 함수는 다음과 같습니다. clamp(0.01% - (-0.02%), ...) = clamp(0.03%, ...) = 0.03%

- 최종 자금 조달 비율은 다음과 같습니다. F = -0.02% + 0.03% = +0.01%

무기한 스왑이 할인된 가격으로 거래될 때에도 자금 조달 금리는 양(+)을 유지합니다. 이러한 메커니즘은 강력한 구조적 바닥을 제공하며, 지난 분기에 10% 이상 하락하는 등 대부분 가격 변동이 거의 없었음에도 불구하고 BTC 자금 조달 금리가 93% 이상 양(+)을 유지한 이유를 설명합니다. 마이너스 금리는 이러한 내재된 긍정적 편향을 극복하기 위해 상당하고 지속적인 매도 압력을 필요로 합니다.

2. 차익거래 기관의 상한선: 연율 10.95% 돌파는 어려움

자금 조달 금리 공식이 하한선을 제공한다면, 차익거래자는 상한선을 제공합니다. 기준 자금 조달 금리는 연 10.95%입니다. 이는 미국 달러화 머니마켓펀드(MMF)가 제공할 수 있는 금리보다 약 100% 높은 수준으로, 에테나와 같은 대형 차익거래자에게 매력적입니다. 프리미엄으로 인해 금리가 이 수준을 훨씬 상회하면 대규모 자금 조달 금리 차익거래의 확실한 기회가 됩니다.

수십억 달러의 즉시 투입 가능한 자본을 보유한 에테나(Ethena)와 같은 참여자들은 영구 스왑을 공매도하고 현물 자산을 매수함으로써 델타 중립적인 수익률을 확보하고 있습니다. 이러한 막대한 자본력은 하드캡(hard cap) 역할을 하며, 수수료 급등을 0.01% 지점으로 적극적으로 밀어붙입니다.

하한과 상한은 함께 예측 가능한 범위를 만들어내며, 이 영역에서 벗어나는 것은 종종 거래 기회를 나타냅니다.

하한과 상한은 함께 예측 가능한 범위를 만들어내며, 이 영역에서 벗어나는 것은 종종 거래 기회를 나타냅니다.

거래 프레임워크 구축

구조적 바닥과 천장을 이해하는 것이 첫 번째 단계입니다. 다음 단계는 이 지식을 거래에 적용하는 것입니다. 이를 위해서는 보로스의 메커니즘에 대한 더 깊은 이해와 타이밍, 거래 장소, 그리고 암묵적 수수료를 고려하는 전략적 프레임워크가 필요합니다.

보로스란 무엇인가?

Boros는 온체인 펀딩 비율 거래를 지원합니다. Boros 마켓플레이스를 통해 트레이더는 펀딩 비율 노출을 헤지하고 펀딩 비율 변동 및 추세에 투자할 수 있습니다. 출시 후 3개월도 채 되지 않아 26억 달러 이상의 거래량을 기록한 Boros는 더 큰 규모의 무기한 스왑 시장 진출 가능성을 가진 신흥 DeFi 프로토콜입니다.

보로스의 메커니즘 이해: 두 가지 수익원

보로스 거래는 단순히 무기한 계약을 보유하는 것과는 다릅니다. 트레이더의 손익은 두 가지 주요 원천에서 발생합니다.

- 비율 차이: 이는 현금 흐름 요소입니다. 각 자금 조달 간격(예: BitMEX의 경우 8시간)마다 거래소의 실제 자금 조달 비율과 Boros 거래의 내재 자금 조달 비율 간의 차이를 지불하거나 받습니다. 내재 비율과 실제 비율이 모두 더 높으면 롱 포지션을 취한 것으로 간주하여 지급을 받고, 그 반대의 경우도 마찬가지입니다.

- 스프레드: 가격 요소입니다. 보로스의 내재 펀딩 금리는 자체 주문장에 의해 결정되며 트레이더의 예상에 따라 변동합니다. 만약 내재 펀딩 금리가 연 15%로 롱 포지션을 취하고 시장 심리가 연 20%로 상승한다면, 포지션 가치가 상승하여 매도 시 자본 이득을 얻을 기회가 생깁니다.

거래 전략

견고한 전략은 시간, 거래 장소, 암시적 가격의 진입 시점이라는 세 가지 주요 변수를 고려합니다.

1 – 시간(만기일이 중요): 보로스의 모든 내재적 자금조달 금리 시장에는 만기일이 있습니다. 이는 포지션이 단기 금리 변동에 얼마나 민감한지를 결정하는 핵심 요소입니다.

- 만기까지 몇 주 또는 몇 달이 남은 장기 계약은 개별 자금 조달 금리 지급에 덜 민감합니다. 이는 전체 기간 동안의 평균 자금 조달 금리에 대한 시장의 기대치를 나타냅니다. 장기 추세나 구조적 변화에 베팅하는 데 더 적합합니다.

- 짧은 만기일: 만기가 다가오는 계약은 향후 몇 차례의 자금 조달 금리 지급에 매우 민감합니다. 이러한 계약은 즉각적인 금리 급등 또는 급락에 대한 투기적 단기 베팅에 더 적합합니다.

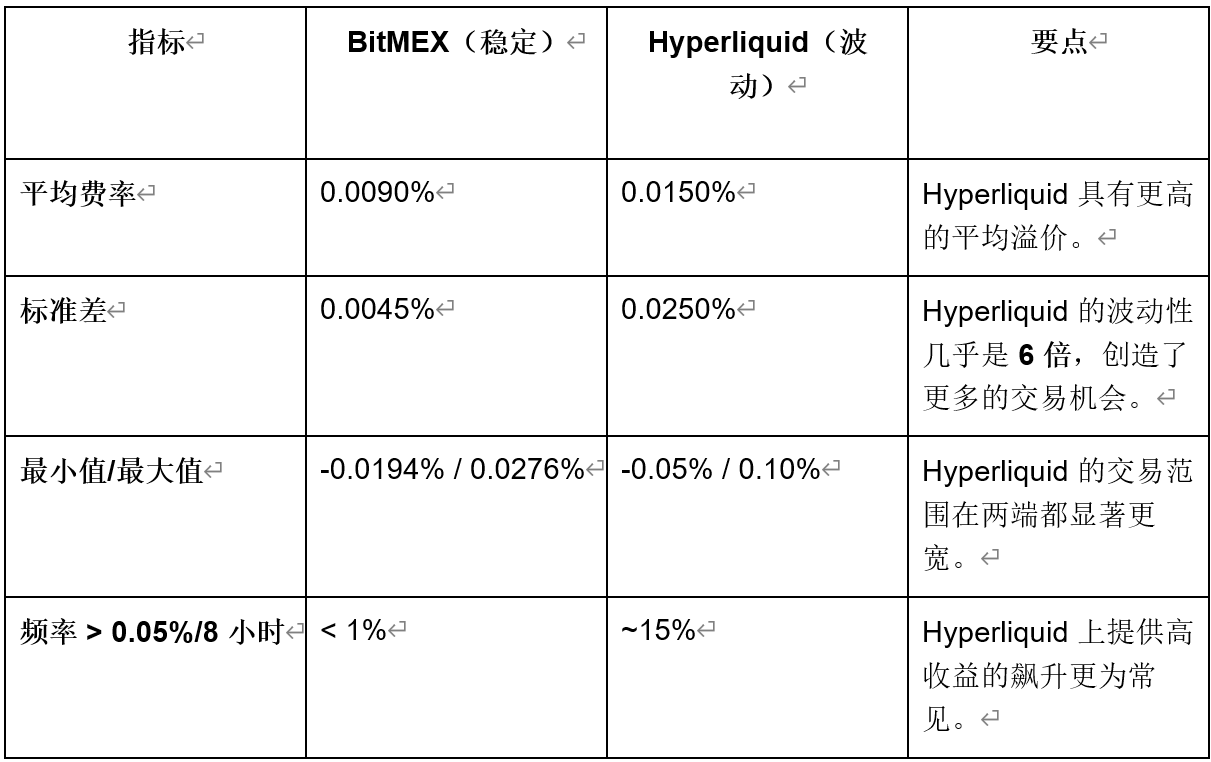

2 – 거래 장소(경쟁 상대 선택): 이전 보고서에서 강조했듯이, 기초 거래 장소에 따라 수수료율이 결정됩니다.

- 안정성과 수익률 측면에서: 8시간 거래 창과 높은 유동성을 갖춘 BitMEX와 같은 거래소는 기본 수익률 전략에 대한 예측 가능한 환경을 제공합니다.

- 변동성 및 투기: 1시간 창을 제공하는 Hyperliquid와 같은 장소는 변동성을 고려하여 설계되었으며 극적인 급등과 급락을 포착할 수 있는 더 빈번한 기회를 제공합니다.

3 – 암시적 가격: 시간과 장소를 선택한 후 최종 결정은 시장의 암시적 가격과 귀하의 기대치를 기반으로 진입 시점을 결정하는 것입니다.

Boros에서 자금 조달 금리를 거래하는 방법

다음 단계에서는 논의된 개념에 기반한 전략을 구현하기 위한 일반적인 프레임워크를 제공합니다.

1단계: 계획 만들기

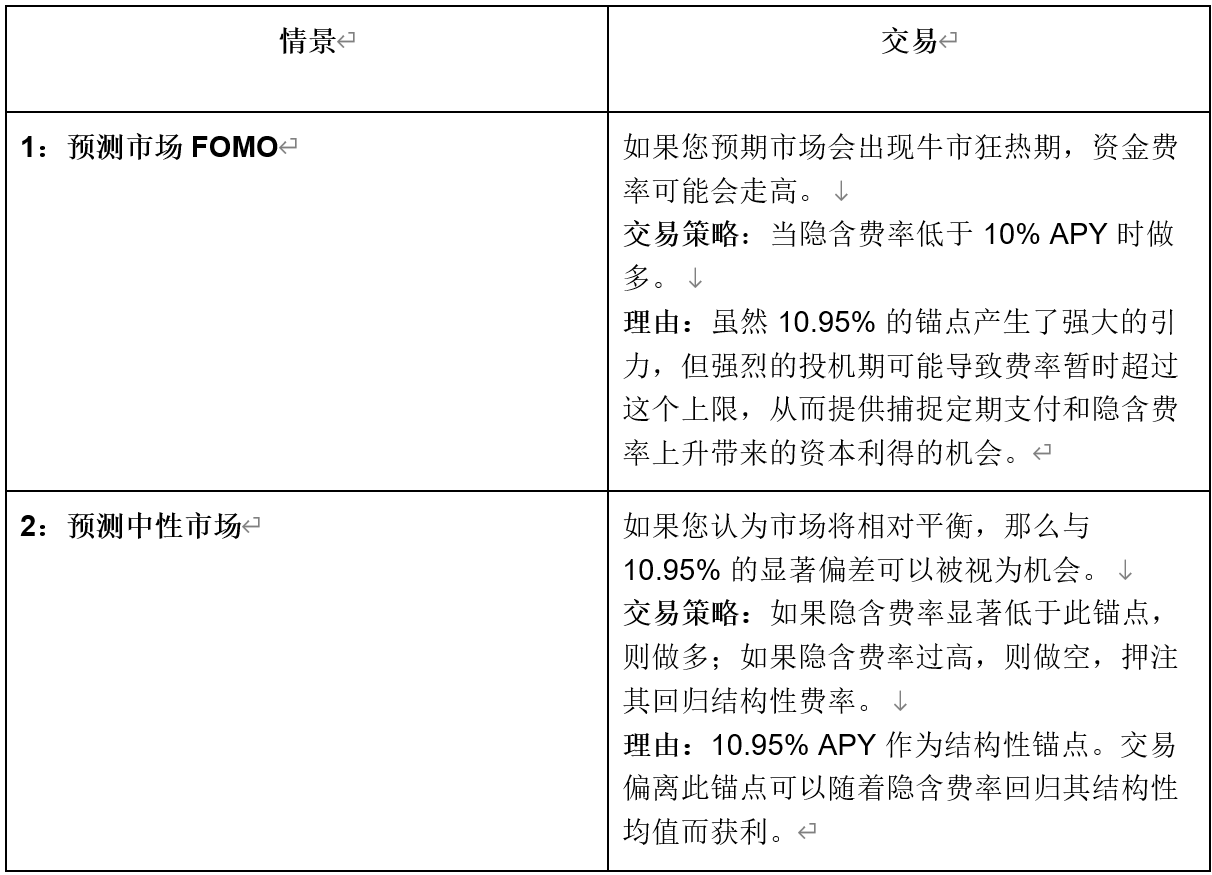

어떤 거래든 시작하기 전에 구조적 틀을 기반으로 명확한 논지를 수립하십시오. 평균 회귀를 예상하시나요, 시장 호황으로 인한 급등인가요, 아니면 구조적 바닥으로의 하락을 예상하시나요?

예를 들어, 다음과 같은 주장이 가능합니다. "Hyperliquid의 암묵적 수수료는 현재 단기적인 FOMO(두려움에 대한 두려움)로 인해 상승했으며, 구조적 기준점으로 다시 압축될 것으로 예상합니다."

2단계: 시장과 만료일을 선택하세요

귀하의 논문에 따라 올바른 거래 수단을 선택하세요.

- 투자처 선택: 기초 시장을 파악하십시오. 이 분석에서 알 수 있듯이, 자금 조달 금리는 거래소마다 상당히 다를 수 있습니다. 단기적인 급격한 변동을 포착하는 데 중점을 두는 전략이라면 Hyperliquid와 같이 변동성이 큰 투자처가 적합할 수 있습니다. 안정적인 기준 수익률을 확보하는 데 중점을 두는 전략이라면, 보다 안정적인 투자처가 더 바람직할 수 있습니다.

- 시간 범위: 전략에 맞는 계약 만기를 선택하세요. 즉각적인 환율 변동에 대한 단기 투기적 베팅을 위해서는 만기가 가까운 계약을 선택하세요. 평균 환율에 대한 장기적인 관점을 위해서는 몇 주 또는 몇 달이 남은 계약을 선택하세요.

3단계: 주문장에서 거래 실행

Boros 플랫폼 으로 이동하여 지갑을 연결하세요. 본인의 투자 성향에 따라 내재 펀딩 금리를 기준으로 롱 포지션 또는 숏 포지션을 취하게 됩니다.

- 롱 포지션(금리 상승 예상): 보로스 주문장에 내재 펀딩 금리에 대한 매수 주문을 넣습니다. 이 포지션은 내재 펀딩 금리가 상승(자본 이득)하거나 실제 지급 펀딩 금리가 진입 시 내재 펀딩 금리(정기 지급)보다 높을 경우 수익을 낼 수 있습니다.

- 숏 포지션(금리 하락 예상): 내재 펀딩 금리에 대한 매도 주문을 내세요. 이 포지션은 내재 펀딩 금리가 하락(자본 이득)하거나 실제 펀딩 금리 지급액이 진입 시 내재 펀딩 금리보다 낮을 경우(정기 지급액) 수익을 낼 수 있습니다.

4단계: 직위 모니터링 및 관리

주문이 처리된 후에는 반품의 두 가지 출처를 모니터링하여 해당 포지션을 적극적으로 관리합니다.

- 수수료 수입/지출: 기초 거래소의 실제 자금 조달 비율과 거래의 암묵적 수수료 비율의 차이로 인해 발생하는 현금 흐름을 추적합니다.

- 자본 이득/손실: 보로스 포지션의 시장 가격을 모니터링하세요. 내재 환율은 시장 예상에 따라 변동하므로, 만기 전에 수익을 내거나 손실을 만기 전에 손절매할 수 있는 기회가 생깁니다.

5단계: 종료 전략

이익과 손실을 실현하는 데는 두 가지 주요 방법이 있습니다.

- 포지션 매도: 계약 만료 전에 보로스 주문장에서 포지션을 청산하세요. 이는 내재 금리의 유리한 변동을 통해 자본 이득을 얻는 데 이상적입니다.

- 만기까지 유지: 계약이 만료될 때까지 포지션을 유지하세요. 최종 이익 또는 손실은 계약 기간 동안 받거나 지급하는 모든 정기 지급금의 합계입니다.

결론: 감정보다 구조

자금 조달 금리를 직접 거래할 수 있는 능력은 암호화폐 파생상품 분야에서 중요한 발전을 의미합니다. 저희 분석에 따르면 이 새로운 분야에서의 성공은 시장 심리 예측보다는 시장 구조를 이해하는 데 더 큰 영향을 미칠 수 있습니다.

자금 조달 금리 공식에 의해 형성된 구조적 하한선과 차익거래 자본에 의해 강제되는 하드캡을 인식함으로써 트레이더는 견고한 프레임워크를 구축할 수 있습니다. 트레이딩 전략은 시장 방향을 추측하는 것보다 시장이 구조적 기준에서 벗어날 때를 파악하는 데 더 중점을 둡니다. 지속 불가능한 프리미엄을 체계적으로 정리하거나 구조적 하한선에 대한 공포로 인한 하락을 매수함으로써 트레이더는 새롭고 예측 가능한 자금 조달 금리 파생상품의 세계를 마스터할 수 있습니다.