S&P는 Strategy에 B- 등급을 부여했습니다. 기관들이 주요 DAT를 정크로 간주하는 이유는 무엇일까요?

- 核心观点:标普首次评级MicroStrategy为B-垃圾级。

- 关键要素:

- 业务过度集中于比特币持仓。

- 存在美元流动性不足风险。

- 风险调整后资本为负值。

- 市场影响:推动机构投资门槛,引发会计标准争议。

- 时效性标注:中期影响

원본 | Odaily Planet Daily ( @OdailyChina )

작성자|아즈마( @azuma_eth )

10월 27일(미국 동부시간) S&P 글로벌은 처음으로 비트코인 국채 전략(이전 명칭: 마이크로스트래티지, 주식 코드: MSTR)을 평가했습니다.

부끄러운 점은 DAT 분야의 절대적인 선두주자인 Strategy가 발행자 신용 등급 B-에 불과하다는 것입니다. 즉, S&P의 관점에서 Strategy는 채무 불이행 위험이 매우 높은 "쓰레기"입니다.

S&P와 그 등급 시스템

S&P, 무디스, 피치는 세계 3대 신용평가기관으로 알려져 있으며, 현재 국제 금융시장에서 가장 권위 있는 신용평가기관 중 하나로 인정받고 있습니다.

S&P에 따르면, 신용등급은 주로 발행사와 부채의 신용도에 대한 미래 지향적 의견을 반영하며, 일반적으로 발행사의 재정적 의무 이행 능력과 의지를 분석하는 데 중점을 둡니다. 신용등급은 채무 불이행 가능성, 잠재적 외부 지원, 상환 우선순위, 회수율 등 다양한 요소를 포괄합니다.

S&P는 일반적으로 장기 신용 등급에 대해 AAA, AA, A, BBB, BB, B, CCC, CC, C, D 등 높은 등급부터 낮은 등급까지 10가지 주요 등급을 사용합니다. AAA 및 CC 이하 등급을 제외하고 각 등급은 "+" 또는 "-" 기호를 사용하여 동일 등급 내에서 서로 다른 높은 등급과 낮은 등급을 미세 조정할 수 있습니다.

일반적으로 BBB-와 BB+라는 두 하위 등급은 구분선으로 간주됩니다. BBB- 이상은 "투자 등급"에 속하고, BB+ 이하는 "투기 등급", 더 정확히 말하면 "정크 본드"에 속합니다.

분명히 Strategy가 받은 B-는 BB+와는 거리가 멉니다...

S&P가 이 전략을 승인하지 않는 이유는 무엇입니까?

S&P는 Strategy에 대한 평가 기사 에서 B- 등급을 부여한 이유를 자세히 설명했습니다.

S&P는 Strategy가 과도한 사업 집중, 비트코인 보유 비중 과다, 미 달러 유동성 부족, 그리고 매우 취약한 위험조정자본 등의 문제점을 안고 있다고 판단했습니다. 회사는 자본시장에서 탄탄한 자금조달 능력을 갖추고 있으며 자본구조를 신중하게 관리하고 있지만, 위에서 언급한 부정적 영향을 상쇄하기에는 충분하지 않습니다. 종합적인 검토 끝에 B- 등급을 부여했습니다.

S&P는 Strategy의 비트코인 전략이 자연스러운 통화 불일치를 야기한다고 지적했습니다. Strategy는 상당한 양의 비트코인을 보유(롱 포지션)하는 반면, 부채와 배당금 채무는 미국 달러로 표시(숏 포지션)되어 있기 때문입니다. Strategy는 부채 만기, 이자 지급, 우선주 배당금을 미국 달러로 지급받지만, 주요 자산은 비트코인입니다. Strategy는 대차대조표에 일정 금액의 미국 달러 자산을 보유하고 있지만, 이는 주로 소프트웨어 사업 운영 비용에 사용되며, 남은 현금은 비트코인에 투자됩니다.

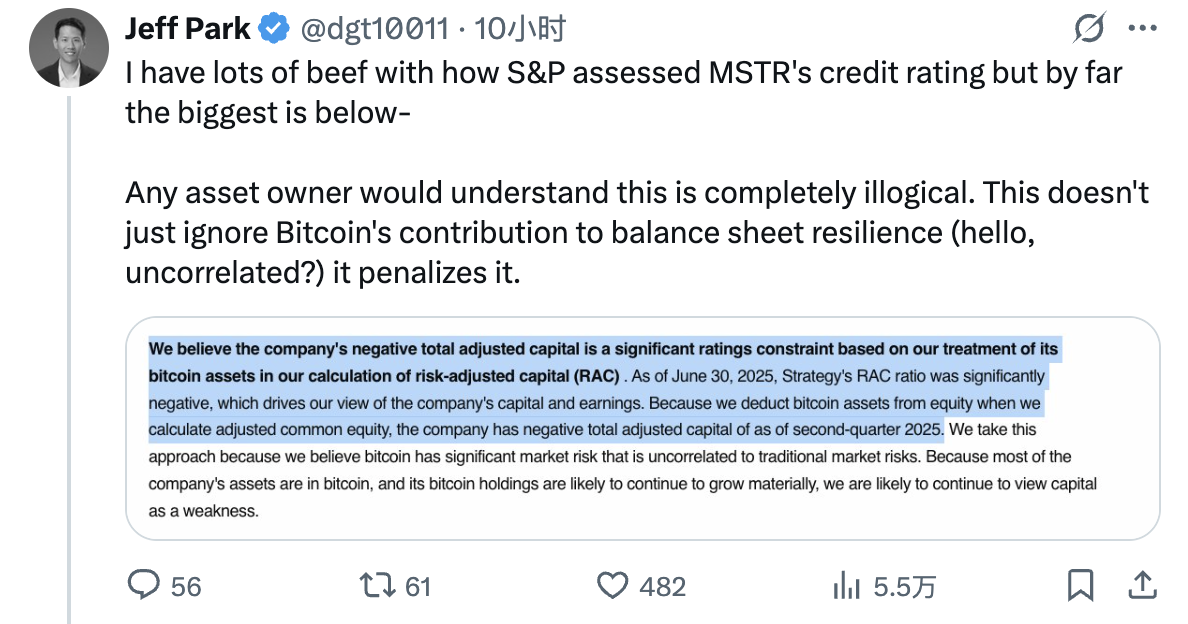

또한, S&P가 위험조정자본(RAC) 계산 시 비트코인 자산을 취급한 탓에 Strategy의 RAC가 마이너스(-)가 되었고, 이는 Strategy의 자본 및 수익성에 대한 부정적인 평가의 주요 원인이었습니다. S&P는 조정보통자본을 계산할 때 비트코인 자산을 자본에서 차감하는 이유는 비트코인이 전통적인 시장 위험과는 무관한 상당한 시장 위험을 수반한다고 판단하기 때문이라고 설명했습니다. Strategy의 자산 대부분이 비트코인에 투자되어 있고 보유 자산이 계속 증가할 것으로 예상됨에 따라, 자본 조달은 Strategy의 주요 약점으로 남을 것으로 예상됩니다.

S&P는 또한 Strategy의 2025년 상반기 영업 현금 흐름이 3,700만 달러 적자였다고 지적했습니다. 이 회사의 주요 수익원은 현금 흐름을 창출하지 않는 비트코인 보유 자산의 가치 상승이며, 소프트웨어 사업은 수익과 영업 현금 흐름 측면에서 거의 정체되어 있습니다. S&P는 이러한 상황이 당분간 지속될 가능성이 낮다고 보고 있습니다.

S&P는 등급 평가의 마지막에 Strategy 등급을 조정할 가능성도 추가했습니다.

다음 12개월 동안 다음과 같은 경우 등급이 하향 조정될 수 있습니다.

- 자본 시장에서 자본을 조달하는 Strategy의 능력은 방해를 받습니다(비트코인 가치의 상당한 하락으로 인해 또는 다른 이유로 인해).

- 우리는 회사가 만기된 전환사채의 만기를 관리하는 데 있어 더 큰 위험에 직면해 있다고 생각합니다.

향후 12개월 동안 신용등급 상향 조정은 어려울 것으로 예상됩니다. 장기적으로는 다음과 같은 상황에서 신용등급 상향 조정이 가능합니다.

- Strategy Company는 미국 달러 유동성을 크게 개선했습니다.

- 전환사채의 사용을 줄이세요.

- 비트코인 시장이 압박을 받고 있을 때에도 여전히 강력한 자본시장 자금조달 역량을 유지할 수 있습니다.

전략 및 시장 반응

S&P가 분명히 부정적인 등급을 내린 것에 대해 Strategy는 매우 낙관적입니다.

Strategy 창립자 마이클 세일러는 자신의 개인 X 계정을 통해 관련 뉴스를 전달하고 "Strategy가 주류 신용 평가 기관으로부터 평가를 받은 최초의 디지털 자산 재무 회사가 되었다"고 축하했습니다.

하지만 암호화폐 분야에 깊이 관여하는 일부 금융 기관은 S&P의 등급에 만족하지 않습니다.

VanEck의 디지털 자산 연구 책임자인 매튜 시겔은 Strategy의 사업 모델이 실제로 충격(통화 가격 변동)에 취약하기는 하지만 회사의 현재 부채 상환 능력에는 문제가 없다고 말했습니다.

비트와이즈 컨설턴트 제프 박의 의견은 더 직설적입니다. 그는 S&P의 Strategy에 대한 RAC 계산 방식이 불합리하다고 생각합니다. Strategy의 핵심 사업은 가치 상승을 위해 코인을 비축하는 것이며, 비트코인 자산을 자본에서 차감할 이유가 없습니다.

간단히 말해, 암호화폐가 점차 전통적인 금융 세계에 통합되기 시작했지만 회계 방식과 평가 처리 등의 문제를 둘러싼 많은 갈등이 여전히 존재하며, 이러한 모순이 충돌하고 해결되려면 더 오랜 시간이 걸릴 것입니다.

지금 축하할 만한 점은 Digital Asset Treasury가 주류 신용평가기관에 문을 열었다는 것입니다. 신용등급 획득은 많은 연기금과 기타 기관 투자자들이 투자 시장에 진입하기 위해 반드시 거쳐야 하는 절차이기 때문입니다. Strategy는 현재 "정크" 등급을 받고 있지만, 상향 조정될 가능성이 여전히 존재하며, 이는 더 많은 신규 펀드의 시장 진입을 유도할 수 있는 기회가 될 수 있습니다.