비트코인 사이클 저주가 반복될까? 2025년 4분기, 사상 최고치 경신할 듯

- 核心观点:比特币当前周期已近尾声,四季度或见顶。

- 关键要素:

- 已实现利润达8570亿美元,超上周期65%。

- 币天销毁量比2021年周期高15%。

- MVRV-Z分数2.28,高于同期历史水平。

- 市场影响:预示加密市场可能临近阶段性调整。

- 时效性标注:短期影响

원저자: Michael Nadeau, The DeFi Report

원문 번역: BitpushNews

암호화폐 도입 주기는 일반적으로 3년간의 성장 확장 기간과 그 후 약 1년간 지속되는 하락장으로 구성됩니다.

2022년 11월 비트코인 가격 저점을 기준으로 계산하면, 현재 확장 기간은 1,044일입니다. 참고로 2021년 사이클 확장 기간은 1,063일, 2017년 사이클 확장 기간은 1,065일이었습니다.

이러한 기준으로 볼 때, 우리는 현재 확장 단계의 "후반기"에 분명히 접어들었습니다.

하지만 현재 데이터와 주요 지표를 2021년 9월의 데이터와 주요 지표와 비교하면 어떨까요?

이 보고서에서 이 질문에 답하겠습니다.

면책 조항: 본 기사에 표현된 견해는 저자의 개인적인 견해이며 투자 조언으로 사용되어서는 안 됩니다.

실현 이익 및 보유 시간 파괴 지표

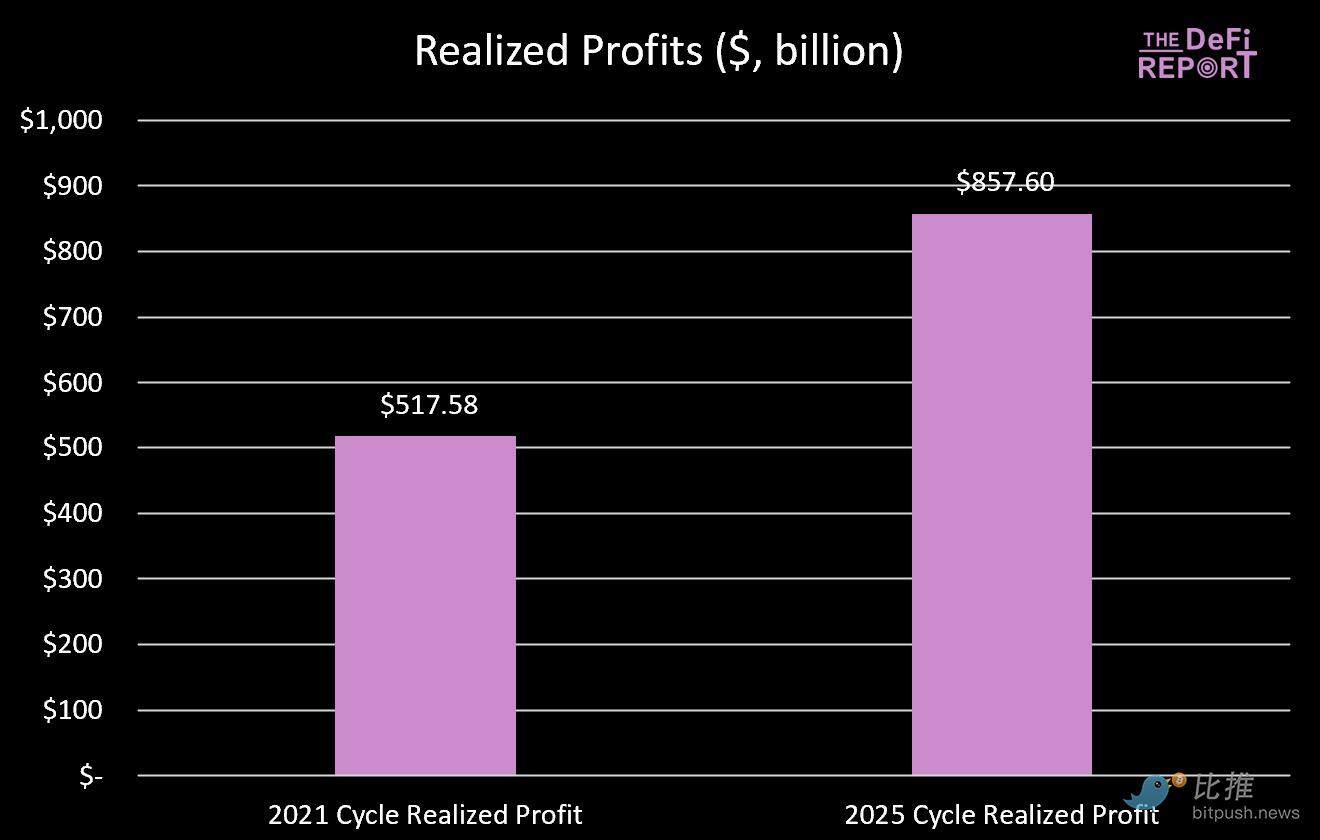

실현 이익

Glassnode 데이터에 따르면, BTC 투자자들은 이번 주기에 8,570억 달러의 수익을 냈습니다. 이는 2021년 주기보다 65% 높은 수치입니다.

이러한 현상은 BTC 가격이 높을수록 장기 투자자가 사이클당 더 많은 수익을 얻을 수 있다는 점을 고려하면 예상할 수 있는 현상입니다.

표준화된 비교 방법은 각 기간의 실현 이익을 시가총액과 비교하는 것입니다.

2021년 주기 정점 당시 시가총액은 1조 2,600억 달러였으며, 실현 이익 대 시가총액 비율은 0.41이었습니다.

BTC의 현재 시가총액은 2조 2,800억 달러이며, 이번 주기의 실현이익 대 시가총액 비율은 현재 0.38입니다.

결론은 무엇일까요? 부의 창출 관점에서 볼 때, 현재 수준은 2021년 주기 전체와 비슷한 수준입니다.

실현 이익 데이터 차트

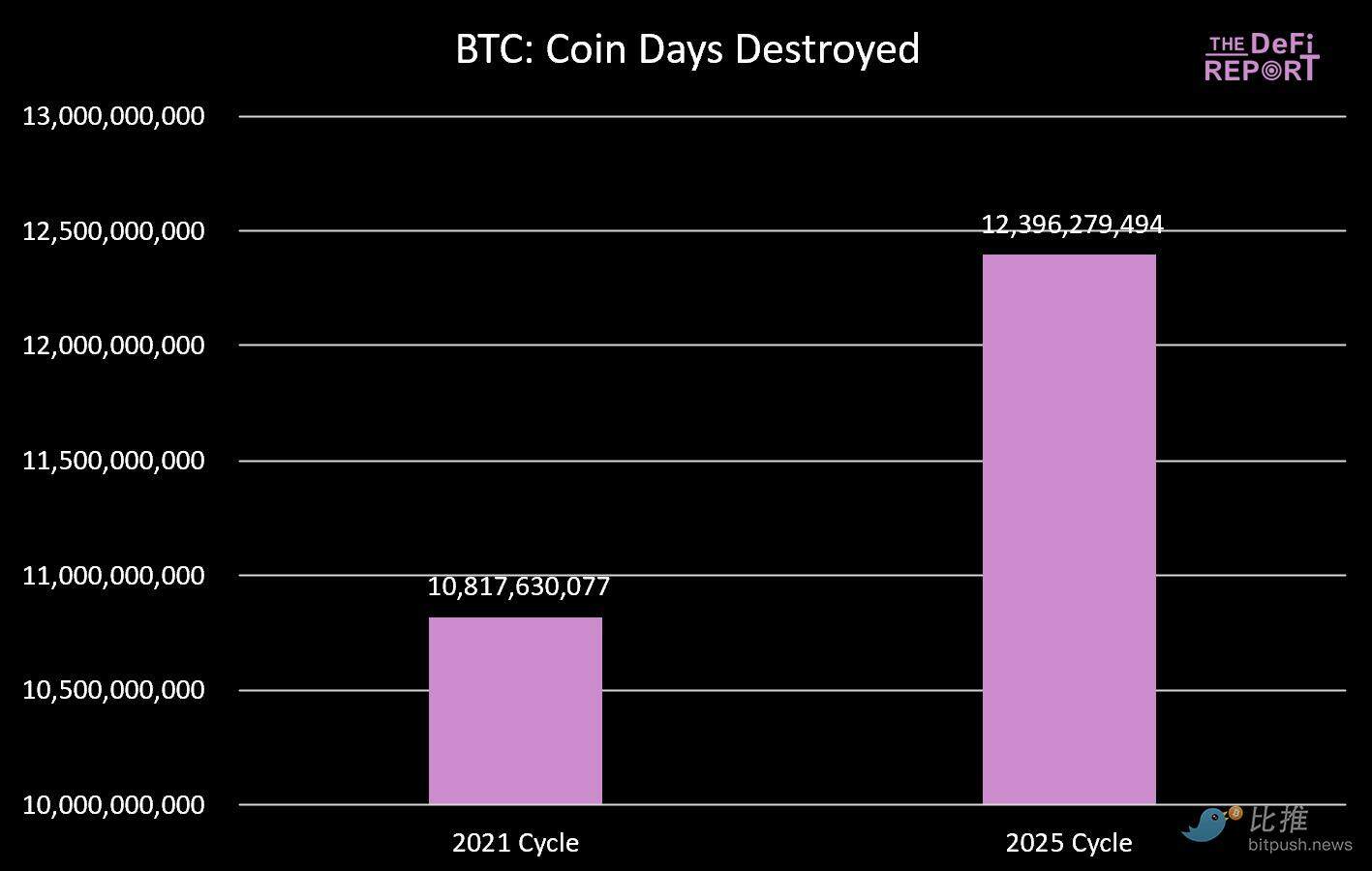

동전 보유 시간 파괴 표시기

이익 실현을 검토하는 또 다른 각도는 "보류 시간 파괴 지표"입니다.

Glassnode에서 정의한 대로 이 지표는 토큰이 사용되기 전에 보유된 총 일수를 측정합니다.

아래 그림에서 볼 수 있듯이, 이번 주기의 "코인 데이 파괴" 총량은 2021년 주기보다 15% 더 높습니다.

이는 또한 "후기 주기"의 특성과 일치합니다.

비티안 파괴 데이터 차트

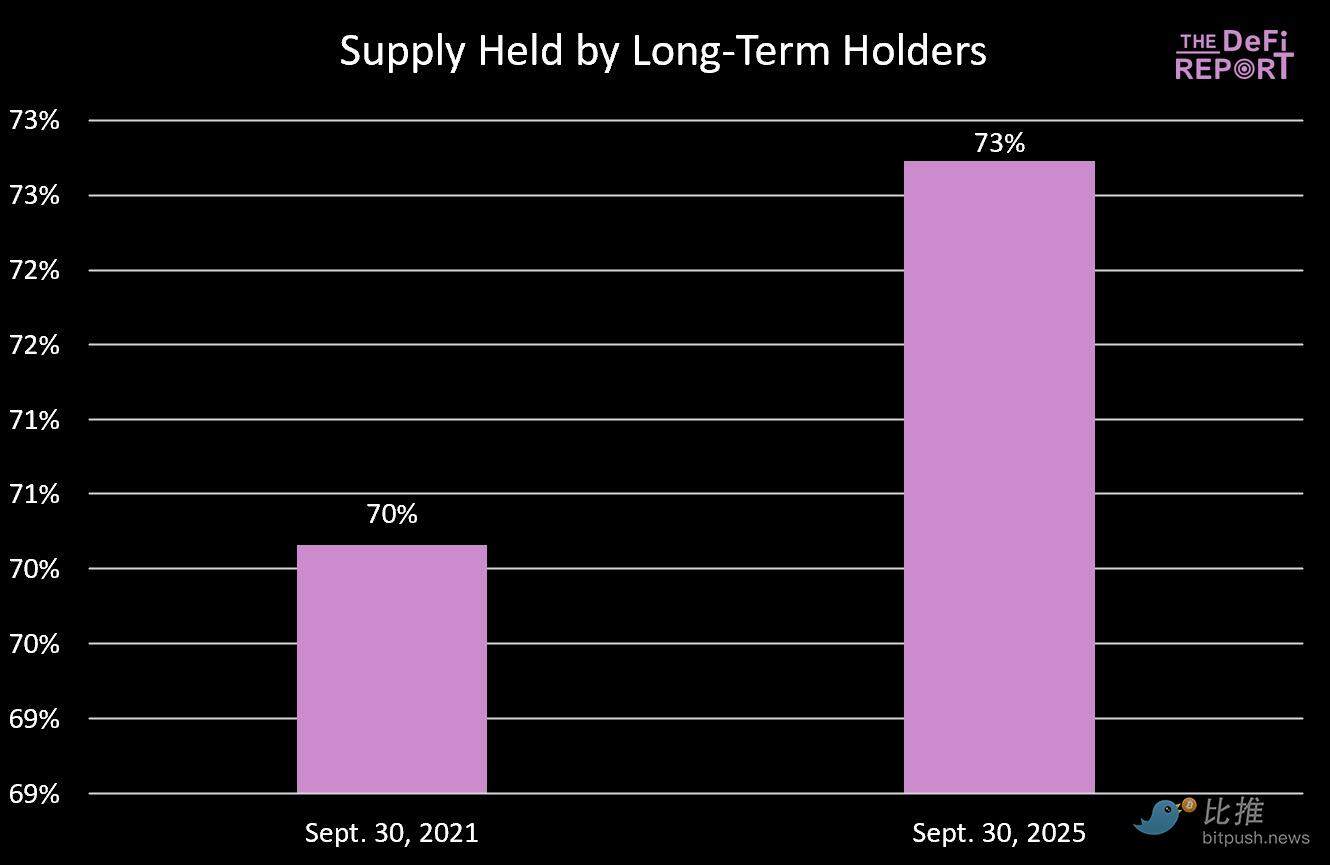

장기 보유자 공급

이번 주기에서 장기 보유자의 행동 패턴은 이전 주기와 비슷합니다.

2020년 10월부터 2021년 3월까지 장기 보유자 공급은 13.5% 감소했습니다(2021년 4월 첫 가격 정점에 해당). 이후 장기 보유자 공급은 반등하여 남은 기간 동안 계속 증가했습니다.

마찬가지로 2023년 12월부터 2025년 2월까지 장기 보유자 공급은 12.4% 감소한 후 현재 수준인 73%로 회복되었습니다.

결론: 장기 보유자는 시장에 진입하는 신규 펀드에 토큰을 할당하는 경향이 있습니다. 2021년 주기에서는 이러한 현상이 2021년 4월 첫 가격 정점에서 나타났습니다.

현재 주기에서는 이런 일이 작년 4분기에 일어났고 올해 1분기까지 이어졌습니다.

4분기에 돌파적인 성과를 기대하려면 시장에 새로운 자금이 유입되어야 하는데, 이는 지난 주기의 같은 기간에는 볼 수 없었던 일입니다.

장기 보유자 공급 데이터 차트

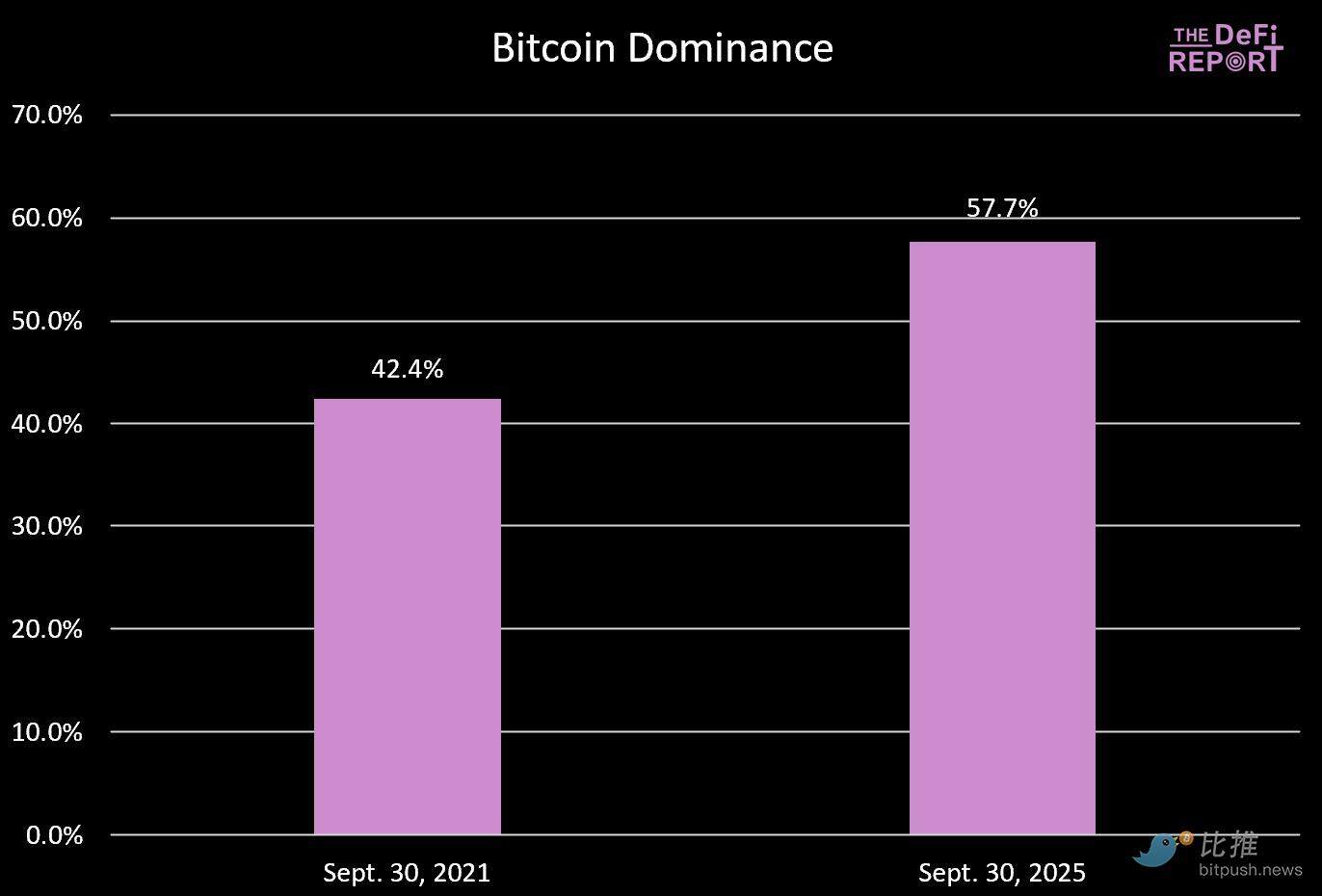

비트코인 지배력

지난 두 주기 동안 비트코인의 지배력이 약 40%로 떨어졌을 때 시장이 정점을 찍었습니다.

이번 주기에서는 그 수준에는 전혀 도달하지 못했습니다. 그 이유는 다음과 같습니다.

- ETF와 기관 참여를 통한 BTC 금융화의 순환

- 암호화폐 시장의 성숙도. 지난 사이클에서 이더리움을 제외한 모든 L1은 투자자들이 투자할 수 있는 "반짝이는 새 장난감"이었습니다. 더욱이 NFT와 DeFi는 아직 초기 단계에 있었기 때문에 투자자들은 성숙도, 사용 사례, 그리고 지속 가능성을 상당히 과대평가했을 가능성이 높습니다. 하지만 이제는 그렇지 않습니다. 시장은 이미 성숙해졌습니다.

- 2021년 사이클은 코로나19로 인해 상당한 재정 및 통화 정책 지원을 받았지만, 이러한 모멘텀이 반복될 가능성은 낮습니다. 알트코인이 비트코인보다 크게 상승했을 때는 비트코인을 보유할 유인이 거의 없었습니다. 하지만 이제는 상황이 달라졌으며, 자산 선택이 매우 중요합니다.

우리는 여전히 BTC 지배력이 더 떨어질 것으로 믿지만, 과거에 보였던 수준까지는 떨어지지 않을 것으로 생각합니다.

비트코인 지배력 데이터 차트

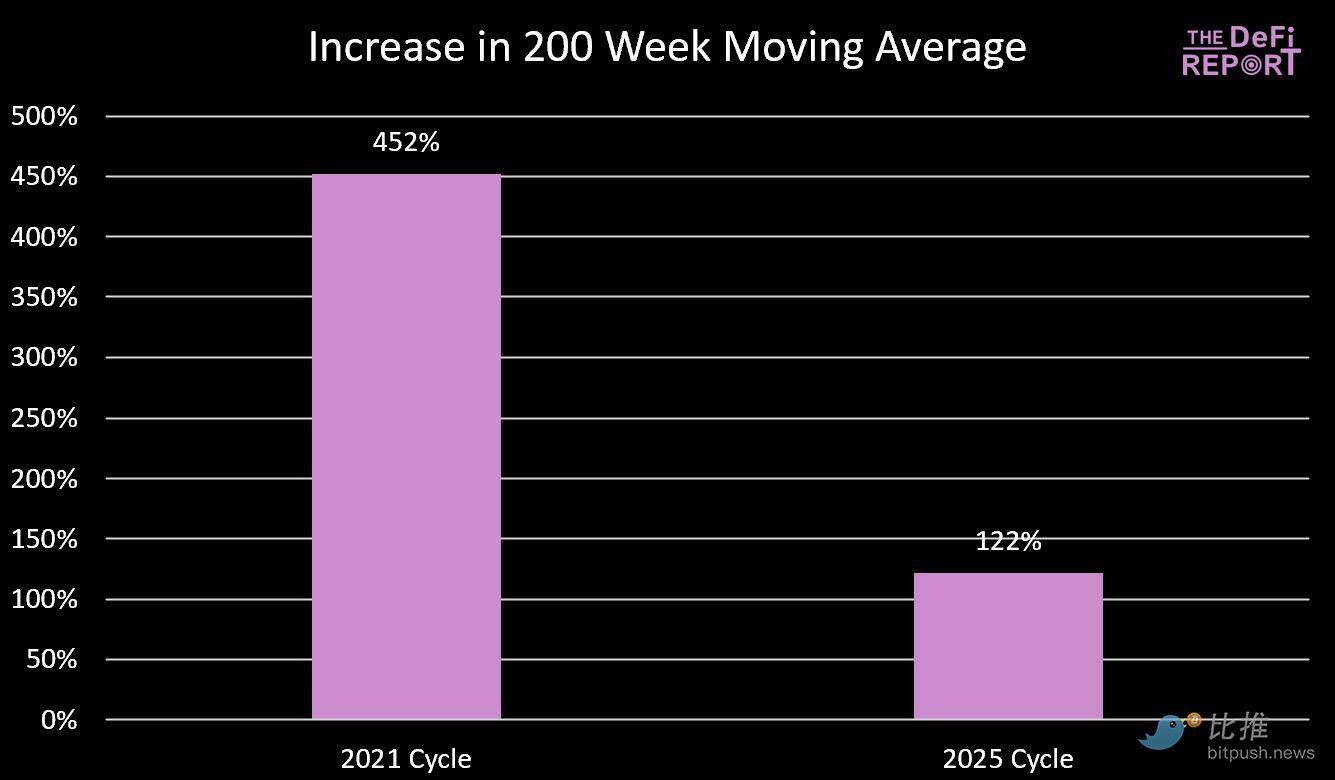

200주 이동 평균

우리는 두 가지 이유로 200주 이동 평균에 주의를 기울입니다.

- 하락장에서 비트코인은 200주 이동 평균선까지 하락하는 경향이 있습니다.

- 지난 두 주기에서 비트코인은 200주 이동 평균이 이전 주기의 최고치에 수렴했을 때 정점을 찍었습니다.

200주 이동평균은 현재 53,100달러입니다.

올해는 66,000달러(이전 주기 최고치)까지 떨어질까요?

이는 가능성 낮은데, 저희 추정에 따르면 향후 몇 달 동안 40%의 급격한 상승이 발생하더라도 200주 이동평균선은 57,000달러 범위에 도달할 것으로 예상되기 때문입니다. 물론, 이러한 사이클이 내년에도 지속된다면 그 수준으로의 회귀는 가능합니다.

결론: 주기가 진행됨에 따라 수확체감의 법칙이 명확해지고 있으며, 이는 아래 그림에서 볼 수 있습니다.

200주 이동 평균 데이터 차트

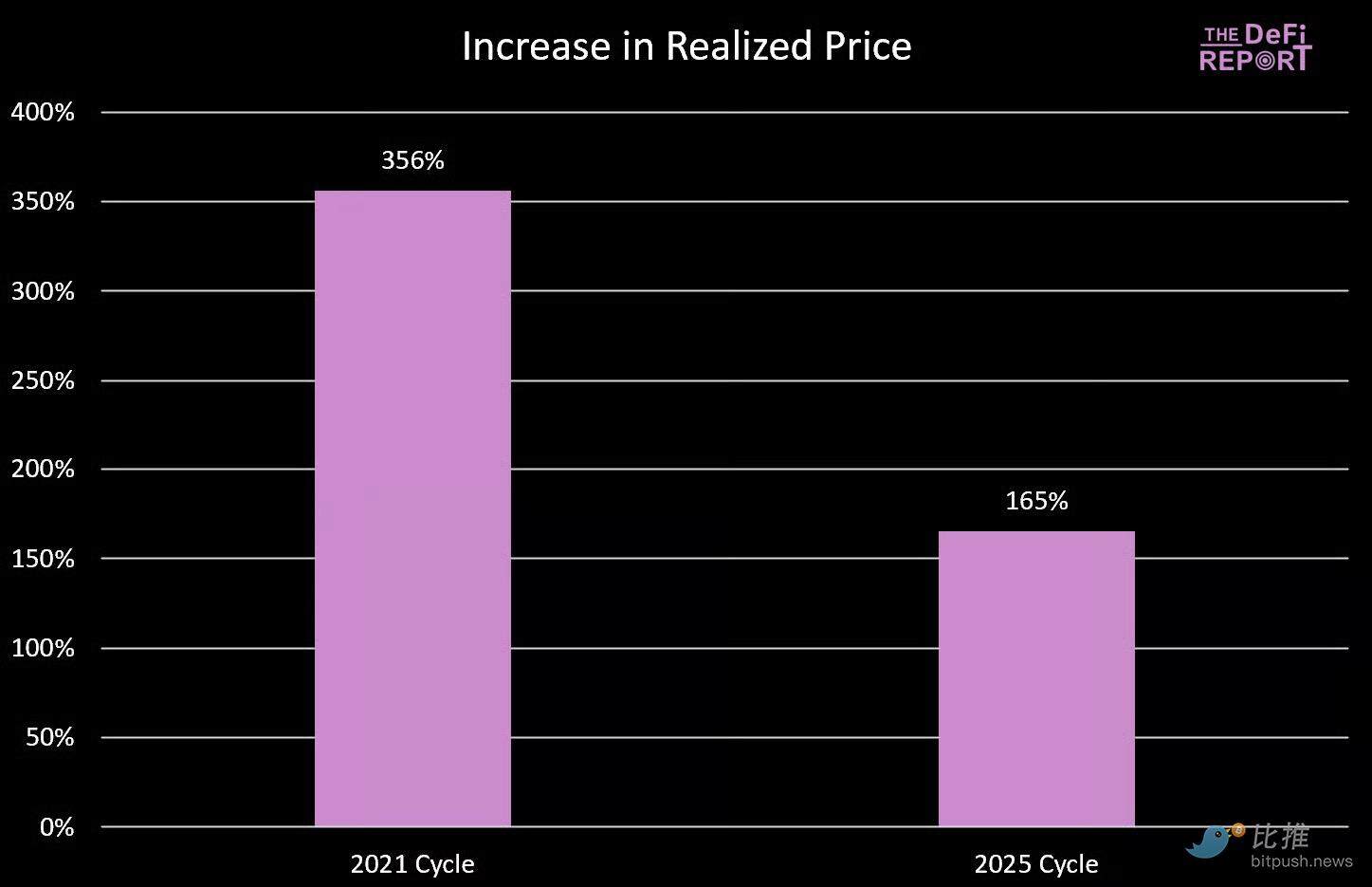

실현 가격 및 MVRV-Z 점수

실현 가격

Glassnode 데이터에 따르면 비트코인의 실현 가격(네트워크에 있는 모든 코인의 비용 기반을 나타냄)은 현재 53,800달러입니다.

200주 이동 평균과 마찬가지로 비트코인은 하락장에서 실현 가격으로 회귀하는 경향이 있으며, 실현 가격이 이전 사이클의 고점과 일치하는 수준에 도달하면 사이클이 정점에 도달하는 것이 일반적입니다.

200주 이동 평균과 마찬가지로, 이 지표는 올해 이전 주기의 최고치에 도달하지 못할 것으로 예상됩니다. 이는 수익 감소의 법칙을 더욱 강조합니다.

실현 가격 데이터 차트

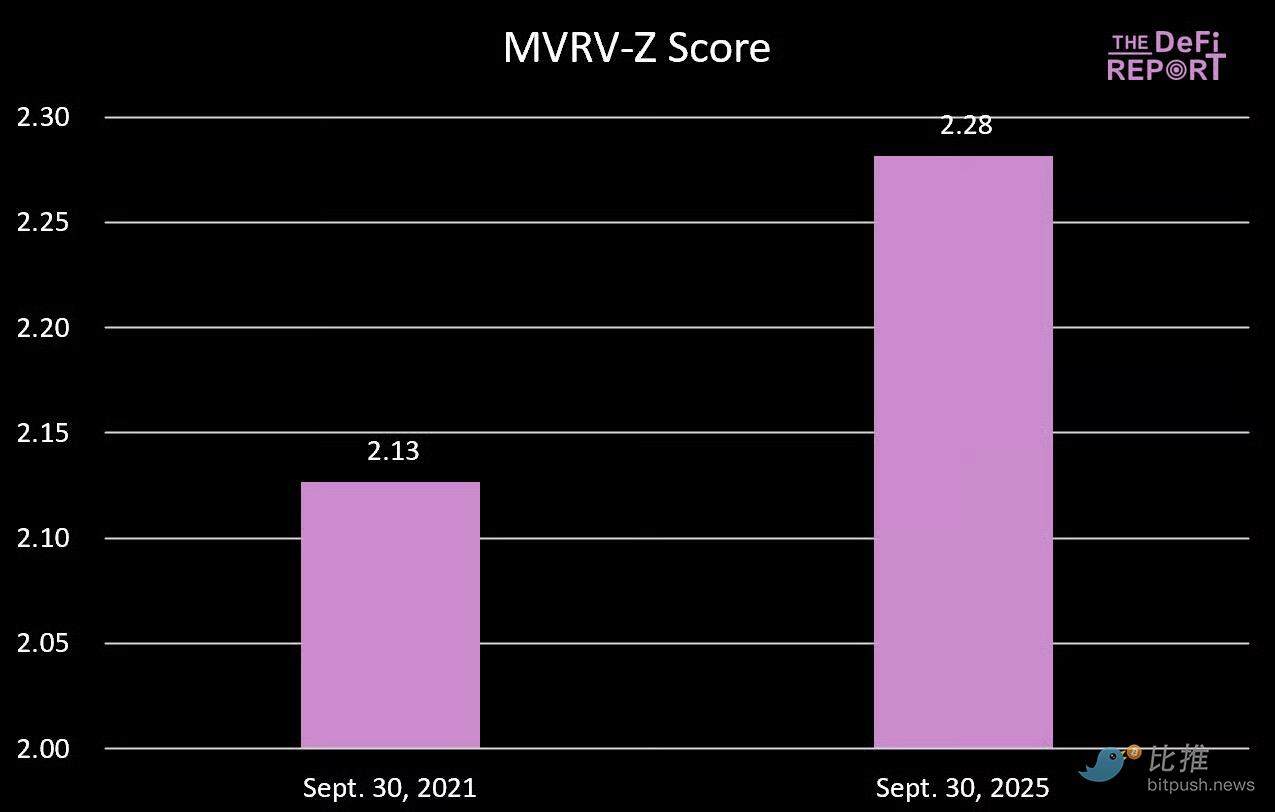

MVRV-Z 점수

MVRV-Z 점수는 과거 변동성을 조정한 z-점수를 통해 비트코인의 시가총액이 실현 가치에 비해 얼마나 "늘어났는지"를 측정합니다.

현재 2.28이라는 수치는 비트코인의 시가총액이 비용 기준 대비 역사적 기준에서 약 2.28 표준편차만큼 벗어났음을 나타냅니다.

흥미로운 점은 현재 2021년 주기의 동일 시점보다 더 높은 수준에 있다는 것입니다. 당시 비트코인은 10월/11월에 약 50% 상승하여 주기를 MVRV-Z 점수 3.49로 마감했습니다.

이 주기에서 지표가 3에 접근하면 BTC 가격은 16만~17만 달러 범위(40~50% 상승)에 도달할 수 있습니다.

MVRV-Z 점수 데이터 차트

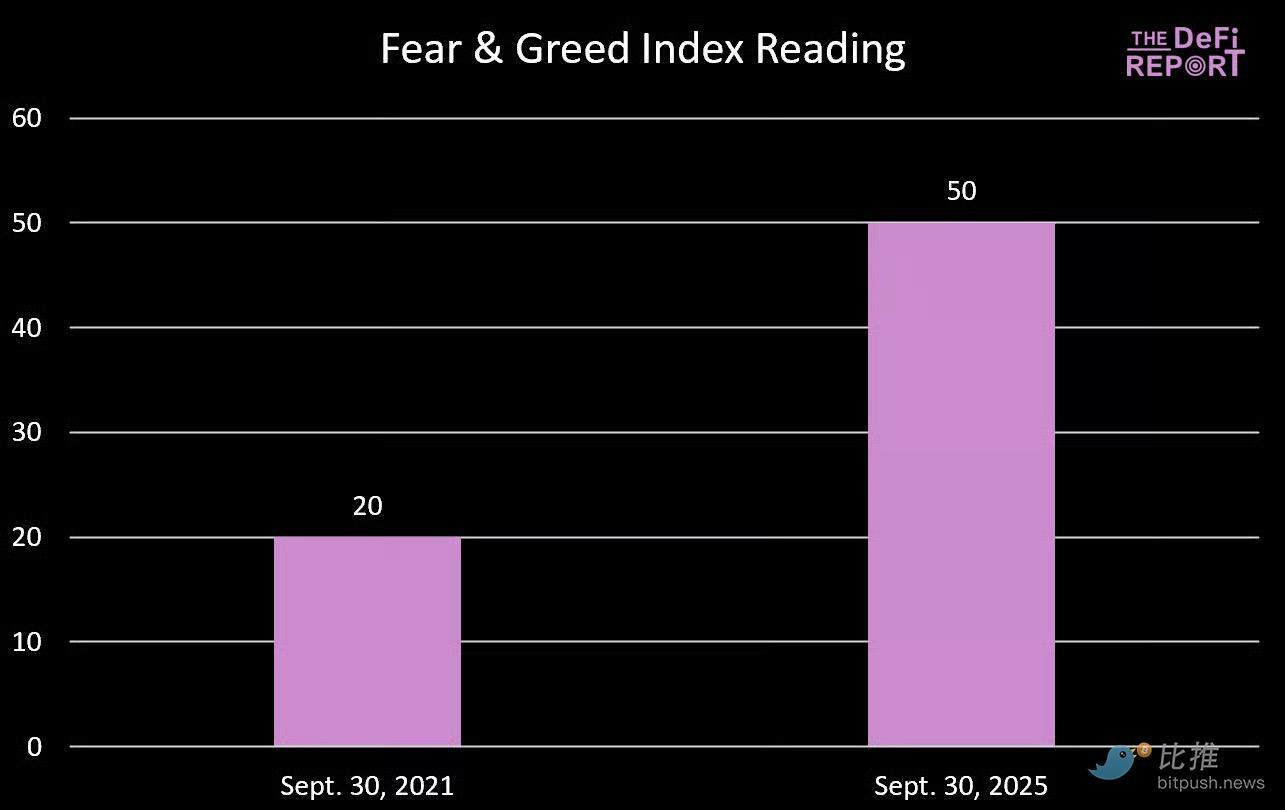

두려움과 탐욕 지수

두려움과 탐욕 지수 데이터 차트

지금 시장이 불안하다고 생각하신다면, 2021년 같은 기간에는 훨씬 더 공황 상태에 빠졌었습니다. 사실, 우리는 2021년 9월에 극심한 두려움에 빠져 있었습니다. BTC는 20% 하락하여 43,000달러에 도달한 후, 다음 5주 동안 66,000달러(53% 상승)의 최고치까지 반등했습니다.

요약 및 전망

비트코인이 역사적으로 따라온 "4년 주기" 경로를 계속 따라가야 한다는 법은 없습니다.

하지만 데이터를 주의 깊게 살펴보면 4분기에 정점이 올 가능성을 부정하기 어렵습니다.

왜?

우리는 4년 주기 프레임워크가 다음과 같은 몇 가지 이유로 계속 유지될 것이라고 믿습니다.

- 내러티브 앵커링. 투자자들은 "반감기 이후 강세장"을 예상하는데, 이는 투자자 포지셔닝, 암호화폐 기반 기업의 마케팅 주기, 그리고 언론 보도에 영향을 미칩니다. 이러한 패턴은 재귀성으로 인해 스스로 실현됩니다.

- 유동성과 신용 사이클. 반감기 주기는 역사적으로 글로벌 부채 재조정 주기와 일치하여 암호화폐 강세장을 유발하는 데 필요한 유동성을 증폭시켰습니다.

- 4년 반감기 주기의 구조와 채굴 작업에 미치는 영향으로 인해 수요가 시장으로 회귀하는 경향이 있는 반면, 공급은 줄어들고 있습니다.

- 제품/혁신 주기. 벤처 캐피털은 4년 반감기 주기와 일치하는 유동성 주기를 기반으로 산업에 자금을 지원하는 경향이 있습니다. 이러한 프로젝트는 시장에 진입하는 데 시간이 걸리는 반면, 새로운 혁신과 내러티브가 폭발적으로 등장하면서 암호화폐 도입 주기를 가속화합니다.

- 변동성. 투자자들은 암호화폐 시장의 심각한 약세장을 예상하여 원하는 자산을 할인된 가격에 매수할 수 있습니다. 이는 자연스럽게 차익 실현을 유도하여 자기 강화적인 피드백 루프를 형성합니다.

- 관찰된 데이터와 이러한 질적/행동적 요소의 고착화를 바탕으로 볼 때, 우리의 기본 시나리오는 BTC가 4분기에 다시 정점을 찍을 것이라는 것입니다.