USDT 수수료 부과 분쟁: 테더의 플라즈마 음모

- 核心观点:Plasma是Tether主导的比特币侧链。

- 关键要素:

- 整合成熟技术实现零费用USDT转账。

- 通过验证者网络安全引入原生BTC。

- 瞄准跨境支付与比特币收益化市场。

- 市场影响:可能重塑稳定币结算格局。

- 时效性标注:长期影响

Movemaker의 연구원 @BlazingKevin_의 원본 기사

요약

- 핵심 포지셔닝 : Plasma는 Tether가 지원하는 비트코인 사이드체인으로, USDT와 비트코인의 궁극적인 결제 계층이 되는 것을 목표로 합니다.

- 사업적 동기 : Plasma의 핵심 목표는 Ethereum과 Tron과 같은 공개 체인에서 매년 빼앗아가는 수십억 달러 규모의 USDT 거래 수수료를 Tether가 회수하도록 돕는 것입니다. 이를 통해 "스테이블코인 발행자"에서 "글로벌 지불 인프라"로 전략적 업그레이드를 달성하는 것입니다.

- 기술 전략: 강력한 조합 : Plasma는 위험성이 높은 신기술을 추구하지 않고 대신 업계에서 검증된 성숙한 솔루션을 통합합니다.

- USDT 최적화 : "계정 추상화" 기술(Paymaster)을 활용하여 USDT의 수수료 없는 이체를 실현합니다.

- BTC 지원 : pBTC는 검증자 네트워크의 크로스 체인 브리지 아키텍처를 사용하여 도입되었으며, LayerZero와 결합하여 크로스 체인 이후 BTC 유동성 분산 문제를 해결합니다.

- 대규모 응용 프로그램 시나리오 :

- 네이티브 BTC DeFi : 기관 및 개인 투자자가 DeFi 프로토콜에 비트코인 보유액을 투자하여 수익을 얻을 수 있는 보다 안전하고 사용하기 쉬운 채널을 제공합니다.

- 실제 지불 : 수수료 없는 USDT를 통해 우리는 2조 달러 규모의 국경 간 송금 및 온체인 급여 시장을 타겟으로 삼고 있습니다.

- 기존 금융에 도전 : Plasma One Neobank를 출시하여 높은 이자율의 저축과 구매 시 넉넉한 캐시백을 제공하고 PayPal과 Visa와 같은 거대 결제 기업과 직접 경쟁합니다.

- 전망과 과제 :

- 장점 : 최고 수준의 리소스와 배경, 명확하고 웅장한 내러티브를 갖추고 있으며, 암호화폐 산업의 두 가지 핵심 자산(USDT와 BTC)을 기반으로 합니다.

- 과제 : 이더리움, 트론 등 기존 생태계와의 치열한 경쟁에 직면할 것입니다. 사용자 이전에는 시간과 비용이 소요되며, 금융 상품 또한 규제 불확실성이 매우 높습니다.

TGE 열풍을 되돌아보며

플라즈마의 연중 중간 구독 이벤트는 초기 시장 진출을 위한 중요한 계기가 되었습니다. "선입금, 후신청" 방식의 참여 메커니즘은 충분한 재원과 높은 참여 의향을 가진 사용자들을 효과적으로 선별했습니다. 이 이벤트는 30분 만에 약 10억 달러의 자금을 유치하며, 메인넷 출시 전부터 프로젝트의 가치에 대한 시장의 높은 기대와 높은 참여 의사를 보여주었습니다.

이후 플라즈마는 바이낸스의 자산 관리 플랫폼인 바이낸스 언(Binance Earn)과 파트너십을 맺으며 또 다른 중요한 시장 확장을 이루었습니다. 플라즈마는 맞춤형 "플라즈마 USDT 락업 상품"을 출시함으로써 최고 수준의 중앙화 거래소의 지지를 확보했을 뿐만 아니라, 방대한 사용자 기반에 직접 접근할 수 있었습니다.

이 상품의 초기 할당량인 2억 5천만 USDT는 한 시간 만에 빠르게 청약이 완료되었고, 이후 발행량은 10억 USDT에 도달했습니다. 이러한 데이터는 고액 자산가들의 시장 수요가 초기 시장으로 성공적으로 이전되었음을 보여줍니다. 이 상품의 이중 수익 구조(매일 정산되는 USDT 수익과 TGE 이후 XPL 토큰 보상)는 사용자의 단기 수익 기대치와 장기 보유 인센티브 간의 균형을 효과적으로 유지합니다.

지난주 TGE는 Plasma에게 경이로운 성과였습니다. Plasma는 매력적이고 포괄적인 에어드랍 분배 전략을 수립했습니다. 각 참가자는 최소 9,300개의 XPL 토큰을 보장받았습니다. 최근 최고가인 $1.69를 기준으로, 이는 최소 에어드랍 금액인 $15,700 USD에 해당합니다. 이처럼 높은 가치와 광범위한 영향력을 갖춘 에어드랍 모델은 XPL 토큰 가치의 견고한 기반을 구축하고 긍정적인 시장 심리를 조성했습니다.

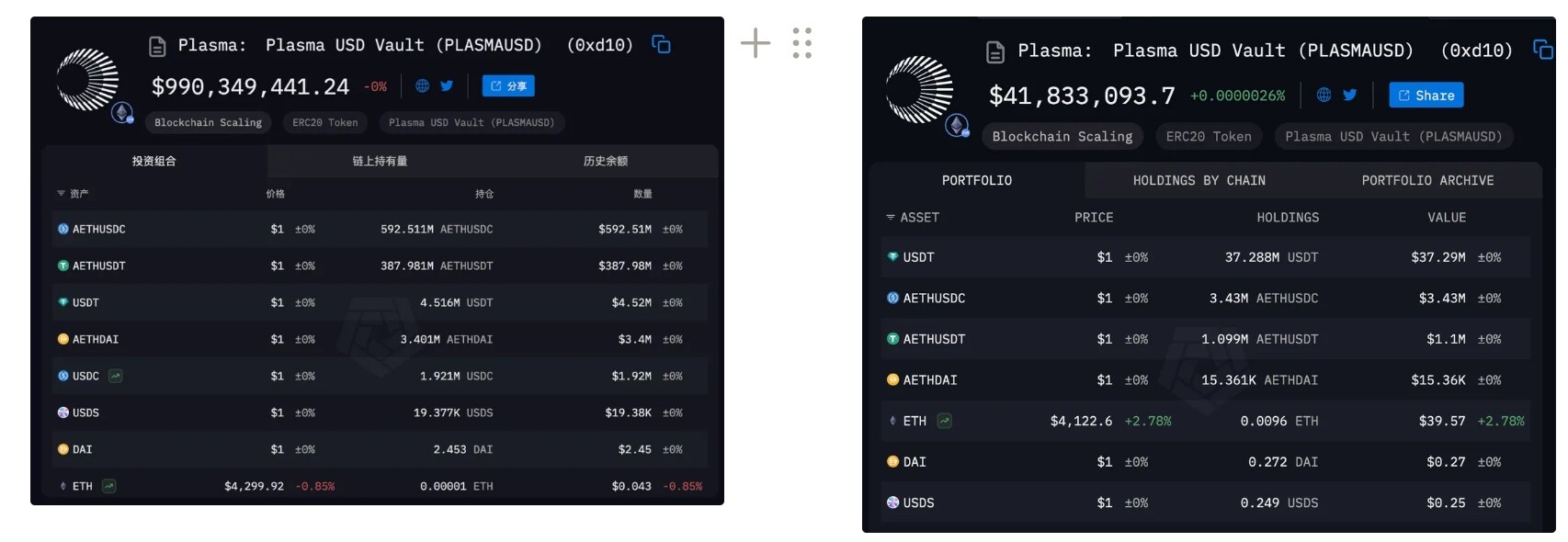

TGE 전후의 자본 흐름을 분석해 보면 두 가지 뚜렷한 양상을 보입니다. TGE 이전에는 네트워크 내 스테이블코인 예치금이 주로 AETHUSDC(약 60%)와 AETHUSDT(약 39%)와 같은 크로스체인 래핑 자산으로 구성되었습니다. TGE 이후 이번 주 데이터는 총 스테이블코인 예치금이 약 9억 5천만 달러 감소한 것을 보여줍니다. 이러한 대규모 자본 유출은 정상적이고 예상되는 시장 흐름으로 간주되어야 하며, 이는 주로 차익거래 목적으로 투자된 단기 자금이 목표 달성 후 차익 실현을 위해 투자되었기 때문입니다.

그러나 더 주목할 점은 그 이후의 전략적 조정과 자본구조 최적화입니다. 단기 투기자본의 이탈은 장기 전략적 자본의 유입을 위한 여지를 마련했습니다.

테더의 온체인 USDT 결제를 위한 주요 진입점인 Plasma는 Bitfinex, Flow Traders, DRW와 같은 기관 유동성 공급자와 협력하여 네트워크를 위한 안정적이고 효율적이며 심층적이고 탄력적인 금융 인프라를 구축합니다.

하지만 Plasma는 Tether와 협력하여 자체 USDT를 출시하고 있으며, Bitfinex, Flow Traders, DRW와 같은 유동성 파트너들과도 협력하고 있습니다. Plasma의 USDT는 일주일 만에 400만 개에서 3,700만 개로 증가했습니다.

Plasma의 사명: Web 2 및 Web 3의 핵심적인 문제점 해결

플라즈마는 탄탄한 전략적 지원과 정확한 시장 포지셔닝을 자랑합니다. 테더의 모회사인 비트파이넥스(Bitfinex)는 강력한 생태계 시너지를 보유하고 있으며, 선도적인 기술 투자 기업인 피터 틸의 파운더스 펀드(Peter Thiel's Founders Fund), 그리고 암호화폐 기반 벤처 캐피털 회사인 프레임워크(Framework)를 포함하여 플라즈마의 투자 포트폴리오는 명실상부 최고 수준입니다. 이러한 독보적인 투자 포트폴리오는 플라즈마에 자본, 전략적 제휴, 그리고 기술적 신뢰성 측면에서 강력한 지원을 제공하여 초기 단계에서 중요한 경쟁 우위를 확보할 수 있도록 지원합니다.

이러한 리소스를 활용하여 프로젝트 팀은 올해 9월 주력 애플리케이션 계층 제품인 Plasma One을 출시했습니다. 스테이블코인을 위한 "네이티브 디지털 은행"으로 자리매김한 Plasma One의 핵심 사명은 기존 금융과 암호화폐 세계를 원활하게 연결하는 것입니다. Signify Holdings와 협력하여 Visa 승인 실물 은행 카드를 발급함으로써 Plasma One은 USDT의 사용 사례를 온체인뿐 아니라 전 세계 수천만 개의 오프라인 및 온라인 결제 단말기로 확장합니다. 또한, 수수료 없는 USDT 이체, 혁신적인 "지불하면서 적립" 계좌 시스템, 구매 시 최대 4% 캐시백 등의 기능을 제공함으로써 Plasma One은 기존 암호화폐 결제 솔루션의 핵심적인 문제점을 정확히 해결하고 주요 핀테크 기업과 견줄 만한 사용자 인센티브를 제공합니다.

플라즈마의 장기적인 잠재력을 평가할 때, 플라즈마의 엄청난 초기 성공은 결코 우연이 아니었다는 점을 인식해야 합니다. 오히려, 플라즈마는 시장의 두 가지 문제점에 대한 심층적인 통찰력과 정확한 대응에서 비롯되었습니다. 플라즈마의 핵심 스토리는 웹 2(외부 시장 유입)와 웹 3(내생적 전략적 추진력)이라는 두 가지 관점에서 분석할 수 있습니다.

1. 웹 2 관점: 합법화 이후 결제 인프라 공백 메우기

외부 시장 관점에서 결정적인 거시 경제 촉매제는 2025년 7월 미국 천재법(Genius Act) 통과였습니다. 이 법은 역사적으로 직불카드 네트워크 및 자동이체(ACH) 시스템과 함께 스테이블코인을 합법적인 결제 수단으로 인정해 왔습니다. 그러나 이 최고 수준의 규제 통과는 기반 인프라의 심각한 지연을 부각시켰을 뿐입니다. USDT는 현재 이더리움이나 트론과 같은 범용 퍼블릭 블록체인에서 주로 운영됩니다. 이러한 네트워크는 고빈도 결제 시나리오에 적합하게 설계되지 않았으며, 다음과 같은 세 가지 핵심적인 결함을 가지고 있습니다.

- 거래 비용 마찰 : USDT를 전송하는 사용자는 ETH나 TRX와 같은 변동성이 큰 자산으로 표시된 가스 수수료를 보유하고 지불해야 하므로 암호화폐를 사용하지 않는 사용자의 사용 한도와 비용 불확실성이 커집니다.

- 성능 병목 현상 : 일반 체인의 아키텍처는 향후 대규모 지불에 필요한 확장성을 충족할 수 없습니다.

- 규정 준수 부족 : 기관 사용자를 위해 설계된 프로토콜 계층에 규정 준수 및 인증 프레임워크가 내장되어 있지 않습니다.

이러한 맥락에서 Plasma의 전략적 위치는 명확합니다. USDT를 위해 특별히 구축된 전담 결제 계층이 되고, 비트코인 네트워크 합의를 보안의 초석으로 삼아 앞서 언급한 인프라 수준에서 발생하는 모든 병목 현상을 해결하는 것을 목표로 합니다.

2. 웹 3 관점: 테더의 비즈니스 모델 진화와 가치 수익

내부 전략적 관점에서 플라즈마는 모회사인 테더의 비즈니스 모델을 근본적으로 변화시키는 데 핵심적인 요소입니다. 테더는 오랫동안 USDT 발행사로서 수천억 달러의 보유 자산을 보유하고 이를 통해 수익을 창출해 왔음에도 불구하고, 이더리움과 트론과 같은 기반 퍼블릭 체인의 거래 수수료 형태로 창출한 막대한 네트워크 효과와 거래 가치를 상당 부분 확보해 왔습니다. 테더가 "공짜로 주는" 이러한 "시장 배당금"은 테더의 비즈니스 모델에 있어 상당한 격차를 나타냅니다.

따라서 테더가 플라즈마를 홍보하는 핵심 동기는 가치 사슬 전반에 걸친 수직적 통합을 달성하여 자체 생태계 내에서 오랫동안 정체되었던 경제적 이익을 되찾는 것입니다. 이는 단순히 수수료 수익을 되찾는 것이 아니라, 완전한 전략적 전환을 의미합니다. 수동적인 "스테이블코인 책임 발행자"에서 네트워크 규칙과 비즈니스 모델을 통제하는 능동적인 "글로벌 결제 인프라 운영자"로의 전환입니다. 테더는 플라즈마를 통해 USDT 발행, 유통, 결제 및 적용 시나리오를 통제하는 폐쇄형 생태계를 구축하고, 이를 통해 장기적으로 사업 영역을 공고히 하는 것을 목표로 합니다.

테더는 실제로 얼마나 "손실"을 봤나요?

플라즈마의 전략적 중요성을 이해하려면 먼저 테더의 현재 사업 모델에 내재된 상당한 비대칭적 가치 획득 방식을 살펴봐야 합니다. USDT의 네트워크 규모는 전례 없는 수준에 도달했으며, 유통 시가총액은 1,700억 달러에 달하고 연간 거래 결제 규모는 페이팔과 비자를 합친 규모를 상회하는 것으로 알려졌습니다. 그러나 이 거대한 온체인 경제의 운영과 발행사인 테더의 핵심 수익 모델 사이에는 근본적인 단절이 존재합니다.

테더의 현재 연간 약 130억 달러 수익은 주로 보유 자산(주로 미국 국채)을 운용하여 얻는 3~4%의 연간 수익률에서 비롯됩니다. 이 수익은 절대적인 측면에서는 상당하지만, USDT 네트워크가 지원하는 엄청난 경제 활동과 비교하면 매우 수동적이고 간접적인 수익 모델로 보입니다. 테더는 암호화폐 세계에서 가장 유동성이 높은 핵심 자산을 창출했지만, 그 유통을 통해 직접적인 이익을 얻지 못하고 있으며, 이는 테더의 사업 모델에 근본적인 결함이 있습니다.

가치 포착의 불균형은 USDT가 호스트 퍼블릭 체인에 창출하는 막대한 외부적 이점에 구체적으로 반영됩니다.

이더리움에서의 테더의 "손실"

이더리움 생태계에서 USDT는 DeFi 유동성의 핵심 원천입니다. USDT 관련 이체 및 스마트 컨트랙트 상호작용은 이더리움 네트워크에 매일 약 10만 달러의 가스비를 발생시키며, 이는 이더리움 총 거래 수수료의 6% 이상을 꾸준히 차지합니다.

이처럼 상당하고 지속적인 수익은 이더리움의 검증 노드에 의해 확보되어 네트워크 보안을 유지하는 경제적 인센티브의 일부가 됩니다. 그러나 가치 창출의 원천인 테더는 수익의 일부를 받지 않습니다.

트론 네트워크에서의 테더의 "손실"

이러한 가치 스필오버 현상은 트론 네트워크에서 더욱 극심합니다. 트론은 전송 비용과 속도를 최적화함으로써 USDT를 위한 주요 소매 결제 및 전송 네트워크로 성공적으로 자리매김했습니다. USDT 관련 활동은 트론 네트워크의 총 전송량과 가스 소비량의 98% 이상을 차지합니다.

트론 네트워크의 거래 활동과 경제 모델은 전적으로 USDT에 대한 "결제 아웃소싱 서비스" 제공에 기반한다고 해도 과언이 아닙니다. 이처럼 고도로 통합된 관계를 활용하여 트론은 2024년에만 연간 약 20억 달러의 수익을 창출했습니다. 이러한 막대한 수익은 전적으로 USDT에 대한 엄청난 수요에서 비롯되었지만, 테더의 대차대조표에 직접적으로 반영되지는 않았습니다.

전략적 결론: 가치 수익의 필연적 선택으로서의 플라즈마

요약하자면, 테더가 플라즈마를 출시한 직접적인 동기는 가치 분배의 오랜 불균형을 바로잡기 위한 것이었습니다. 이더리움이나 트론과 같은 제3자 퍼블릭 블록체인은 테더가 단독으로 구축한 대규모 스테이블코인 경제에 대한 테더의 완전한 통제권과 이로부터 수익을 창출할 권리를 사실상 제한합니다.

따라서 플라즈마의 설립은 "가치 사슬의 수직적 통합"을 달성하기 위한 테더 전략의 핵심입니다. 플라즈마의 근본적인 목적은 다음과 같습니다.

- 수입 권리 회수 : 현재 이더리움, 트론 등의 네트워크에서 발생하는 USDT 거래 수수료, 지불 서비스 수수료, 관련 DeFi 생태계 수입은 자체 시스템으로 다시 통합될 예정입니다.

- 경제적 주권 확립 : 제3자 퍼블릭 체인에 대한 의존성을 없애고 USDT를 기본 자산으로 하는 자율적이고 통제 가능한 금융 인프라를 구축합니다.

- 비즈니스 모델 업그레이드 달성 : 단일 매장 관리 수익 모델에서 거래, 결제, 애플리케이션 개발 등 다양한 측면에서 가치를 포착할 수 있는 플랫폼 기반 비즈니스 모델로 확장합니다.

플라즈마의 인프라가 성숙해짐에 따라, 테더는 지난 몇 년간 외부 퍼블릭 체인에 내주었던 상당한 시장 점유율을 되찾는 것을 목표로 합니다. 이는 당면 과제를 해결하기 위한 전술적 조치일 뿐만 아니라, 미래 디지털 경제에서 테더의 핵심 경쟁력을 확보하기 위한 장기적인 전략적 계획이기도 합니다.

플라즈마의 두 가지 기본과 두 가지 혁신

Plasma의 전략적 의도를 명확히 한 후, Plasma의 기본 구조를 분석했습니다. Plasma의 전반적인 아키텍처는 두 가지 핵심 요소를 중심으로 구축되었습니다. 1) USDT를 주요 자산으로 하는 자산 지원 , 2) BTC 네이티브 통합입니다 .

따라서 Plasma의 기술적 기본에 대한 효과적인 평가는 두 가지 핵심 질문을 중심으로 이루어져야 합니다.

- USDT 관련 : Plasma는 어떻게 다른 네트워크보다 뛰어난 유용성을 제공합니까? Plasma의 기술적 구현이 복제하기 어려운 지속 가능한 경쟁 장벽을 형성합니까?

- 비트코인에 관하여 : "네이티브 지원" 방식은 탈중앙화와 보안 측면에서 어떤 절충안을 제시합니까? 도입하는 신뢰 가정은 업계 표준 관행을 따르는 것입니까, 아니면 검증되지 않은 새로운 위험 모델을 도입하는 것입니까?

1. 핵심 네트워크 아키텍처: 성능과 호환성의 초석

애플리케이션 계층을 살펴보기 전에 먼저 기본 네트워크를 살펴보겠습니다. Plasma는 두 가지 주요 아키텍처 최적화를 사용합니다.

- 합의 계층 - PlasmaBFT : 거래 확정 시간을 크게 단축하도록 설계된 독창적인 BFT 합의 알고리즘입니다. 결제 및 결제 네트워크에서 고속 확정성은 사용자 경험과 상업적 타당성을 보장하는 데 필수적입니다.

- 실행 계층 - Reth 클라이언트 : Plasma는 Rust로 작성된 고성능 이더리움 클라이언트인 Reth를 사용합니다. 이 변화의 핵심 목적은 EVM과의 완벽한 호환성을 보장하는 동시에 네트워크의 트랜잭션 처리 용량과 실행 효율성을 극대화하는 것입니다.

이 두 가지 기본 최적화는 고립되어 존재하지 않습니다. 함께 결합하면 USDT의 고빈도 사용 시나리오를 충족하고 BTC 크로스체인 보안을 유지하는 고성능 기반을 형성합니다.

2. USDT 우선 순위 전략: 기술적 장벽이 아닌 모듈형 애플리케이션

Plasma는 USDT의 유용성을 개선하기 위해 이더리움 커뮤니티에서 널리 논의되고 수용된 "계정 추상화" 표준, 특히 EIP-4337과 EIP-7702를 채택하는 접근 방식을 취하고 있습니다. Plasma는 계정 추상화 프레임워크에 Paymaster 기능을 통합함으로써 수수료 없는 USDT 전송 및 사용자가 USDT를 포함한 다양한 토큰을 사용하여 가스 비용을 지불할 수 있도록 하는 등 주요 기능을 제공합니다.

지금까지의 분석을 통해 이러한 기능들이 사용자 경험을 크게 향상시키지만, 그 기반 기술은 Plasma만의 고유한 것이 아니라는 결론을 도출했습니다. 이는 전형적인 모듈형 설계 방식, 즉 자체 폐쇄형 시스템을 개발하기보다는 최첨단의 기존 합의 구축 프로토콜 도입을 우선시하는 접근 방식 입니다. 따라서 근본적인 기술적 관점에서 볼 때, Plasma가 스테이블코인 기능 측면에서 갖는 이점은 극복 불가능한 기술적 우위가 아니라, 기존 첨단 기술의 빠르고 효과적인 통합에 기인합니다.

3. BTC 네이티브 지원: 성숙한 솔루션의 재조합 및 최적화

BTC를 기본적으로 지원하는 모든 퍼블릭 체인은 필연적으로 어떤 형태로든 크로스 체인 브리지를 수반합니다. Plasma는 자사의 크로스 체인 브리지 솔루션이 단일 중앙 관리 시스템과 소규모 고위험 다중 서명 지갑의 단점을 피한다고 강조합니다.

- 보안 모델 : 보안은 검증자의 분산형 네트워크를 통해 제공되며, 각 검증자는 독립적으로 비트코인 전체 노드를 실행합니다.

- 자산 통제 : 재무부는 어느 한 당사자에 의해 통제되지 않으며, BTC 입금 및 출금 작업은 임계값 서명을 통해 검증자 정족수에 의해 집단적으로 승인되어야 합니다.

Plasma의 접근 방식과 검증자 네트워크를 통해 중재되는 다른 범용 크로스 체인 브리지의 주요 차이점은 Plasma의 특수성에 있습니다. 범용 크로스 체인 네트워크의 검증자는 여러 블록체인을 모니터링해야 하는 반면, Plasma의 검증자 네트워크는 비트코인 메인넷과 Plasma의 지정된 볼트 주소 간의 상호 작용 모니터링에만 집중합니다. 이는 이론적으로 시스템의 복잡성과 공격 표면을 줄여줍니다.

USDT의 전략과 유사하게, Plasma의 네이티브 크로스 체인 브리지 역시 기존의 성숙한 기술들을 재조합한 것 입니다. 파괴적 혁신을 도입하지 않고도 업계 최고의 보안 수준을 달성합니다.

4. 유동성 솔루션: LayerZero OFT 표준 통합

성공적인 크로스체인 거래 후 생성된 pBTC는 모든 래핑된 BTC 자산(예: WBTC)이 공통적으로 겪는 문제인 유동성 파편화 에 직면하게 됩니다. 이 문제를 해결하기 위해 Plasma는 LayerZero의 완전 동질 토큰(OFT) 표준을 통합했습니다. 이 표준을 통해 pBTC는 지원되는 모든 EVM 체인에서 단일 자산으로 취급되어 체인에 독립적인 통합 유동성 풀을 형성할 수 있습니다.

요약: "안정을 통한 승리"라는 기술 철학

전반적으로 Plasma의 기술 개발 전략은 명확한 2계층 구조를 보여줍니다.

- 기본 인프라 : 합의 및 실행 계층의 성능을 최적화하여 네트워크 효율성과 안정성을 보장합니다.

- 애플리케이션 및 제품 계층 : 모듈식 접근 방식을 완전히 채택하고 Paymaster의 계정 추상화, Axelar의 검증자 네트워크 모델, LayerZero의 OFT 표준 등 업계에서 가장 우수한 기존 솔루션을 통합합니다.

궁극적으로, 플라즈마의 근본적인 강점은 낮은 위험과 이론적 보안 에 있다고 결론지었습니다. 플라즈마는 추가적인 위험 부담을 야기할 수 있는 신뢰 가정을 도입하지 않기 때문입니다. 하지만 플라즈마의 진정한 강점은 기술 자체에 있는 것이 아닙니다 . 플라즈마의 핵심 개발 철학은 "뒤처지지 않고 안정적으로 승리하는 것"입니다. 이는 기술 아키텍처의 완벽한 견고성을 보장하여 플라즈마를 실패할 수 없는 견고한 플랫폼으로 만들어줍니다. 이를 통해 플라즈마의 진정한 강점인 테더 중심 생태계, 풍부한 고유 유동성, 그리고 최고의 전략적 파트너십이 완벽하게 기능할 수 있습니다.

pBTC 및 USDT 시장 진입 전략

플라즈마의 기술 아키텍처를 면밀히 평가한 후, 핵심 자산이 실제 시장 효용성으로 어떻게 전환될지 심도 있게 검토해야 합니다. 플라즈마의 시장 진입 전략은 두 가지 핵심 자산인 pBTC와 USDT에 집중되어 있으며, 각각 비트코인 이자 시장과 스테이블코인 고빈도 결제 시장을 목표로 합니다.

1. 네이티브 BTC(pBTC): 비트코인 자산의 '수익 기반' 추세를 타깃으로

pBTC의 핵심 가치 제안은 비트코인 보유자에게 더 광범위한 DeFi 생태계에 참여할 수 있는 안전하고 효율적인 채널을 제공하여, 이 거대한 자산의 수익 잠재력을 활성화하는 것입니다.

기존 시장 검증 및 소매 사용자 기회:

브리지/래핑 비트코인(BTC)에 대한 시장 수요는 충분히 입증되었습니다. 현재 데이터에 따르면 242,600개 이상의 BTC가 다양한 스마트 컨트랙트 플랫폼으로 이전되었으며, 그중 86.5%(약 209,800 BTC)가 다양한 DeFi 프로토콜에 적극적으로 투자되어 수익을 창출하고 있습니다. 이는 비트코인 보유자들이 수익을 창출하고자 하는 강한 의지를 보여줍니다. pBTC의 근본적인 시장 기회는 기존 래핑 솔루션의 보안에 회의적이며, 다음과 같은 더욱 안정적인 수단을 필요로 하는 개인 사용자들로부터 비롯됩니다.

- DeFi 프로토콜에서 BTC를 담보 또는 유동성 자산으로 사용하세요.

- 더욱 사용자 친화적인 환경과 낮은 거래 비용을 제공하는 EVM 호환 체인에 BTC를 안전하게 보관하세요.

핵심 성장 엔진: 기관 및 기업 재무를 위한 자산 관리

pBTC의 잠재적 성장은 기관 및 기업의 비트코인 도입 가속화 추세를 포착하는 데 있습니다. 현재 전 세계 공공 및 민간 기업이 보유한 비트코인 총량은 약 138만 개에 달하며, 이는 2025년 초 대비 83만 3천 개가 증가한 수치입니다. 이러한 증가 추세는 기관의 비트코인 도입이 빠르게 확대되고 있음을 보여줍니다.

우리는 이들 기업 주주들의 자산 전략이 점차 기본적인 '수동적 보유'에서 보다 성숙한 '능동적 재무 관리'로 진화할 것으로 예측합니다.

이러한 변화 속에서 핵심 과제는 기존 비트코인 보유 자산에 대해 안전하고 규정을 준수하는 방식으로 추가 수익을 창출하는 것입니다. 이러한 맥락에서 pBTC는 이상적인 기관 투자 솔루션으로 자리매김했습니다. 기관 투자자들이 인프라 선택 시 보안을 우선시한다는 점을 고려할 때, 앞서 분석한 바와 같이 분산형 검증자 네트워크와 임계값 서명을 기반으로 하는 Plasma의 강력한 보안 모델은 이러한 고객 기반을 유치하는 데 있어 핵심적인 경쟁 우위가 될 것입니다.

2. 수수료 없는 USDT: 고빈도 결제 수직 시장 장악

Plasma의 계좌 추상화 기술을 통해 실현된 "수수료 없는 USDT 전송"은 비용에 매우 민감하고 시장 규모가 큰 두 가지 지불 분야를 정확히 타깃으로 합니다.

국경 간 지불 및 송금:

플라즈마는 블록체인 기술이 지닌 저비용 고효율의 장점을 활용하여 기존의 국경 간 송금 산업을 혁신하는 것을 목표로 합니다. 이 시장의 잠재적 규모는 엄청납니다.

- 시장 규모 : 통계에 따르면 2023년에는 전 세계 외국인 거주자 수가 2억 명에 달할 것으로 예상되며, 이는 안정적인 송금 수요를 형성할 것입니다. 2024년에는 저소득 및 중소득 국가로의 송금액이 7,000억 달러에 달할 것으로 예상됩니다.

- 업계의 고충 : 기존 모델에서는 중개자(은행 및 외환 기관)가 과도한 가치를 획득합니다. 예를 들어, 미국-인도 송금망에서 평균 거래 비용이 4%에 달한다는 것은 송금인과 수취인 사이에서 매년 6억 달러 이상의 가치가 손실된다는 것을 의미합니다. 온체인 스테이블코인 결제 솔루션은 이론적으로 이러한 가치를 사용자에게 돌려줄 수 있습니다.

온체인 급여:

이는 엄청난 잠재력을 지닌 또 다른 기업 수준의 애플리케이션 시나리오입니다. 예를 들어, 미국 시장의 총 급여는 2023년에 11조 달러에 달할 것으로 예상되며, 관련 결제 처리 수수료는 14억 달러에 달할 것으로 예상됩니다. 전 세계에 걸쳐 원격 근무 팀을 운영하는 기업의 경우, 급여 지급에 스테이블코인을 사용하면 프로세스를 크게 간소화하고 비용을 절감할 수 있습니다.

이러한 적용 시나리오는 완전히 새로운 것이 아니며, 이전 시장 주기 동안 수많은 프로젝트에서 이미 검토된 바 있다는 점에 유의해야 합니다. 현재 환경과 과거 환경의 가장 근본적인 차이점은 거시 규제 정책의 명확한 변화 에 있으며, 이를 통해 규정을 준수하는 적용이 가능해졌다는 점입니다.

그러나 고위 정책 승인과 중견기업의 실질적인 지원 및 명확한 규제 시행 세부 사항 채택 의지 사이에는 여전히 상당한 이행 간극이 존재한다는 점을 인지해야 합니다. 이를 위해 프로젝트 담당자는 기술뿐 아니라 규정 준수, 법률 문제, 엔터프라이즈 솔루션 측면에서도 장기적이고 심층적인 계획을 수립해야 합니다.

플라즈마의 전략적 가치, 성장 플라이휠, 그리고 미래 전망

Plasma의 USDT 전략적 강화

현재(2025년 9월) 관점에서 볼 때, USDT에 대한 플라즈마의 핵심 가치는 다차원적입니다. 첫째, 지정학적 경쟁 측면에서 플라즈마는 USDT의 시장 리더십을 공고히 하고 USDC와 같은 경쟁사에 맞서는 핵심 무기 역할을 할 것입니다. 플라즈마는 테더 생태계 내 최종 사용자를 위한 상업 및 소매 접근 계층인 테더-투-C 터미널 로 자리매김했습니다. 플라즈마의 핵심 전략은 두 가지 "킬러 무기"를 통해 달성됩니다.

- 기존 금융(TradFi)의 혁신 : Plasma One 제품 매트릭스를 통해 PayPal, Visa와 같은 기존 결제 대기업의 시장 지위에 직접적으로 도전합니다.

- 암호화폐 금융(DeFi)을 향한 통합 : 기술적 호환성을 활용하여 100개 이상의 주류 DeFi 프로토콜을 통합하여 암호화폐 세계의 기본 수입을 해당 생태계로 끌어들이는 것을 계획하고 있습니다.

성장 플라이휠의 핵심 엔진: Plasma One 제품과 수익 집계

Plasma One 디지털 은행은 이러한 전략을 실현하는 실질적인 상품입니다. 수동적 저축에 대한 연 10% 수익률 과 4% 캐시백 직불 카드를 제공하는 Plasma One은 매우 공격적인 시장 침투 전략을 보여줍니다. 이상적인 규제 조건 하에서 이러한 수준의 사용자 인센티브는 기존 결제 및 저축 시장에 상당한 변화를 가져와 기존 시스템의 사용자와 시장 점유율을 효과적으로 확보할 수 있습니다.

이러한 높은 수익률의 지속 가능성은 정교한 수익률 집계 모델 에서 비롯됩니다. 완벽한 EVM 호환성을 갖춘 Plasma는 전체 암호화폐 인프라와 완벽하게 통합됩니다. Plasma의 명확한 목표는 Aave 및 Ethena Labs와 같이 강력하고 지속 가능한 수익률 생성 역량을 갖춘 프로토콜을 "수익률 환경"에 통합하는 것입니다. 이러한 방식으로 Plasma는 DeFi의 복잡성을 추상화하고 수익률 집계 계층 역할을 합니다. 외부 프로토콜에서 생성된 수익(테더 자체 준비 자산에서 발생하는 4% 국채 수익률을 훨씬 상회)을 Plasma One으로 다시 전달하여 높은 소비자 인센티브를 지원합니다.

사용자 경험 최적화를 위해 Plasma는 Paymaster 메커니즘을 통해 거래 수수료 보조금 채널을 구축했습니다. 이 설계는 사용자가 DeFi 프로토콜과 상호 작용할 때 부담하는 네트워크 비용을 프로토콜 당사자에게 전가하여 최종 사용자에게 완전히 자유로운 상호 작용 경험을 제공합니다. 이는 비용에 매우 민감한 대규모 소매 사용자를 유치하고 유지하는 데 결정적인 이점입니다.

대서사와 테더의 종말

거시적인 관점에서 Plasma의 포지셔닝은 암호화폐 산업의 가장 핵심적이고 지속적인 두 축, 즉 비트코인과 스테이블코인 에 기반을 두고 있습니다. Plasma는 USDT를 네이티브 가스 토큰으로 설정하고, pBTC를 위한 원활한 크로스체인 유동성 풀을 구축하며, 설계 단계에서 개인정보 보호와 규정 준수를 균형 있게 고려함으로써 강력한 전략적 매력을 확보했습니다.

이것 뒤에는 Tether의 궁극적인 전략적 그림이 있습니다.

- USDT를 여러 체인에서 유통되는 "게스트 자산"에서 자체 주권 네트워크의 "네이티브 클리어링 통화"로 격상시킵니다.

- 회사의 BTC 보유액을 수동적인 대차대조표 항목에서 자체 생태계 내에서 적극적으로 관리할 수 있는 "생산적 자산"으로 전환합니다.

- 궁극적으로 현재 12개 이상의 서로 다른 네트워크에 분산되어 있고 총 1,500억 달러에 달하는 USDT 공급은 Tether가 독립적으로 제어하는 통합된 청산 계층으로 통합될 것입니다.

이 목표가 달성되면 모든 USDT 이체, 교환, 발행 및 환매는 테더의 "홈 터프"에서 이루어집니다. 그 시점에 테더는 전례 없는 가격 결정력과 네트워크 영향력을 확보할 뿐만 아니라, 이 새로운 금융 인프라의 핵심 수수료 징수 관문 도 자연스럽게 장악하게 될 것입니다.

위험성 평가 및 결론

야심찬 사업 비전에도 불구하고 전략과 실행 사이에는 여전히 상당한 과제가 남아 있습니다.

- 경쟁 위험 : 이더리움이나 트론과 같은 네이티브 암호화폐 생태계는 시장 점유율 하락을 가만히 지켜보지 않을 것입니다. 사용자 이주의 비용과 관성은 상당한 저항을 야기합니다. 더욱이 페이팔이나 비자와 같은 기존 금융 대기업들은 필연적으로 대응 조치를 취할 것입니다.

- 규제 위험 : 이는 가장 중요한 불확실성입니다. Plasma One의 10% 저축 수익률은 주요 관할권의 규제 기관의 정밀 조사를 받을 가능성이 높습니다. 미등록 증권 또는 은행 상품으로 분류될 경우, 핵심 성장 동력이 정체될 위험이 있습니다.

플라즈마의 인프라 기반은 최고 수준이라고 결론 내릴 수 있습니다. TGE의 엄청난 성공을 바탕으로, 플라즈마의 다음 성장 단계는 기업 도입, 기관 BTC 자산 운용, 그리고 대규모 사용자 확보라는 세 가지 측면에서의 실행 능력에 전적으로 달려 있습니다.

플라즈마의 성장 한계는 비트코인과 스테이블코인의 미래 전망과 밀접하게 연관되어 있습니다. 이 두 핵심 자산의 교차점이자 최적의 결제 인프라로 자리매김함으로써, 플라즈마의 장기적인 가치 한계는 어떤 의미에서는 암호화폐 금융 전체의 미래라고 할 수 있습니다.

Movemaker 소개

앱토스 재단(Aptos Foundation)의 승인을 받고 Ankaa와 BlockBooster가 공동 설립한 Movemaker는 중국어권에서 앱토스 생태계 발전을 촉진하는 최초의 공식 커뮤니티 단체입니다. 중국어권에서 앱토스의 공식 대표로서 Movemaker는 개발자, 사용자, 자본, 그리고 수많은 생태계 파트너를 연결하여 다양하고 개방적이며 번영하는 앱토스 생태계를 구축하는 데 전념하고 있습니다.

부인 성명:

이 기사/블로그는 정보 제공 목적으로만 작성되었으며 작성자의 개인적인 견해를 반영하며 반드시 Movemaker의 견해를 대표하는 것은 아닙니다. 이 기사는 다음을 제공하기 위한 것이 아닙니다. (i) 투자 조언 또는 추천; (ii) 디지털 자산 매수, 매도 또는 보유에 대한 제안 또는 권유; (iii) 재무, 회계, 법률 또는 세무 조언. 스테이블코인 및 NFT를 포함한 디지털 자산을 보유하는 것은 높은 수준의 위험을 수반하며 상당한 가격 변동성을 수반하여 잠재적으로 가치가 없어질 수 있습니다. 재정 상황에 따라 디지털 자산을 거래하거나 보유하는 것이 적절한지 신중하게 고려해야 합니다. 특정 상황에 대한 질문이 있는 경우 법률, 세무 또는 투자 고문에게 문의하십시오. 이 기사에 제공된 정보(시장 데이터 및 통계 포함, 있는 경우)는 일반적인 정보 제공 목적으로만 제공됩니다. 이러한 데이터와 차트를 준비하는 데 합리적인 주의를 기울였지만 여기에 포함된 사실적 오류나 누락에 대해서는 책임을 지지 않습니다.