Tom Lee의 최신 팟캐스트: 우리는 ETH의 "1971년 순간"을 목격하고 있습니다. 6만 달러는 합리적인 가치 평가입니다.

- 核心观点:ETH财库公司成以太坊最强买盘力量。

- 关键要素:

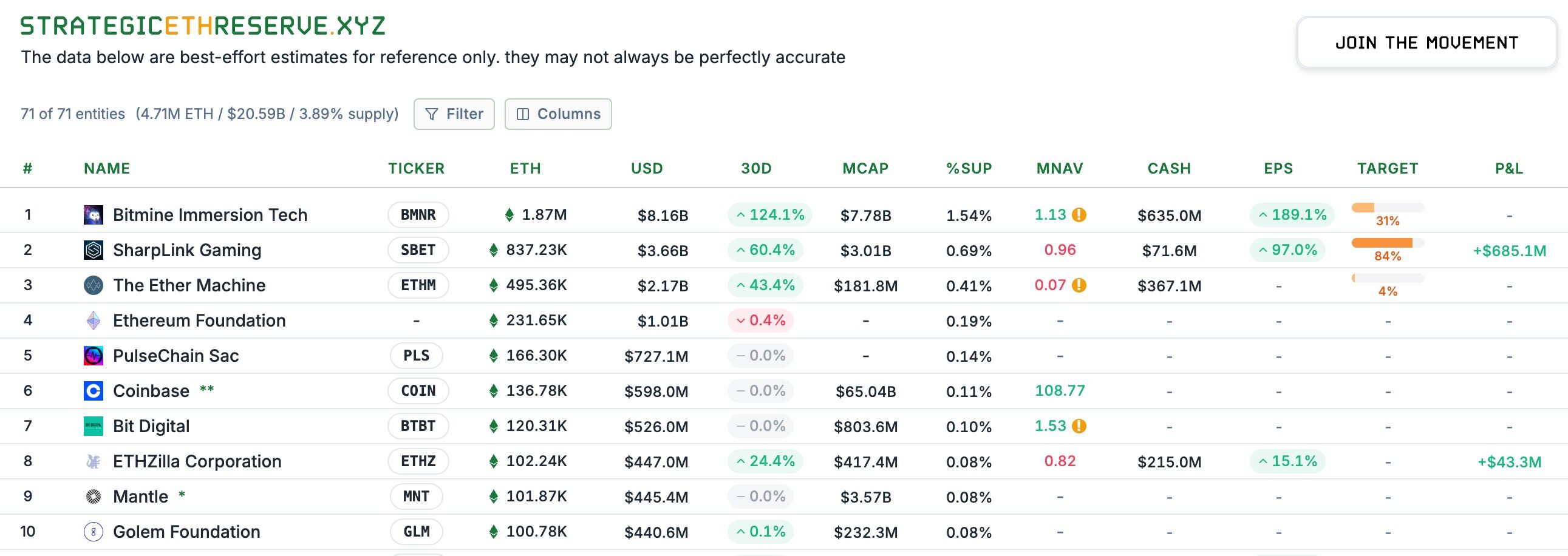

- BitMine持仓187万枚ETH,价值81.6亿美元。

- 华尔街资产代币化多基于以太坊进行。

- 财库公司策略可加速每股ETH持有量增长。

- 市场影响:推动ETH机构化进程加速。

- 时效性标注:中期影响。

이 기사는 다음에서 가져왔습니다: Medici Network

Odaily Planet Daily( @OdailyChina )에서 편집; Azuma( @azuma_eth )에서 번역

편집자 주: 최근 ETH 급등의 가장 강력한 매수세는 무엇일까요? 정답은 바로 ETH Treasury입니다. 비트마인(BMNR)과 샤프링크 게이밍(SBET)의 보유량이 지속적으로 증가함에 따라 ETH의 영향력은 조용히 변하고 있습니다. 자세한 내용은 " ETH 최근 급등의 두 핵심 인물: 톰 리 vs. 조셉 루빈 "을 참조하세요.

전략적 ETH 보유량 데이터에 따르면 베이징 시간 기준 9월 4일 기준 BItMine의 ETH 보유량은 187만 개에 달하며, 이는 약 81억 6천만 달러에 해당합니다. BitMine의 수장 톰 리는 오랫동안 이더리움 생태계 전체에서 가장 큰 영향력을 행사하는 '고래'로 자리매김해 왔습니다.

9월 3일 저녁, 톰 리는 메디치 네트워크(Medici Network)의 팟캐스트 '레벨 업(Level Up)'에 출연하여 인터뷰에 응했습니다. 인터뷰를 통해 톰 리는 글로벌 금융 시장에서 ETH의 위치, 비트마인(BitMine)의 선도적인 ETH 자산 운용사로서의 부상, 그리고 디지털 자산을 둘러싼 거시경제 환경에 대해 논의했습니다. 또한, 암호화폐의 장기적인 잠재력, 탈중앙화에 대한 그의 비전, 그리고 비트마인의 보유량 확대 계획에 대한 견해도 공유했습니다.

다음은 Odaily Planet Daily에서 번역한 인터뷰 원본 내용입니다. 읽기의 용이성을 위해 일부 내용을 삭제했습니다.

- 진행자: 간단하게 이야기해 주시겠어요? 암호화폐 시장에 어떻게 참여하게 되셨나요? (진행자는 톰 리를 소개하면서 그의 직함 외에도 "월가에서 가장 멋진 헤어스타일을 가진 남자"라고 불렀습니다.)

톰 리: 간단히 말해서, 워튼을 졸업한 후 제 커리어는 사실상 단 하나의 직업, 즉 시장 조사였습니다. 1993년부터 2007년까지 키더 피바디 앤 컴퍼니에서 기술 산업, 특히 무선 통신 분야에 집중하며 근무했습니다.

그 경험은 제게 중요한 교훈을 주었습니다. 무선 통신은 아직 초기 단계였습니다. 당시 전 세계 휴대전화는 3,700만 대에 불과했는데, 지금은 거의 80억 대에 달합니다. 기하급수적인 성장이었습니다. 하지만 저는 많은 고객들이 무선 기술에 얼마나 회의적인지 알고 놀랐습니다. 당시 통신 산업의 핵심은 시외 및 시내 통화였고, 휴대전화는 결국 무료가 될지도 모르는 "강력한 무선 전화"에 불과하다고 생각했습니다.

그때 저는 40대와 50대의 펀드 매니저들이 본질적으로 기득권에 사로잡혀 기술 혁신을 제대로 이해하지 못하는 경우가 많다는 것을 깨달았습니다. 그 후 저는 JP모건 체이스의 수석 전략가가 되어 2014년까지 재직했습니다. 그 후 펀드스트랫을 설립했습니다. 우리의 초기 목표는 "기관 리서치의 민주화"를 실현하는 최초의 월가 기업을 설립하는 것이었습니다. 즉, 이전에는 헤지펀드와 대형 자산 운용사만 이용할 수 있었던 리서치를 일반 대중이 이용할 수 있도록 하는 것이었습니다. 우리는 이전에 헤지펀드와 대형 기관에 제공했던 리서치 서비스를 대중에게 공개하고 싶었습니다.

그러다 2017년쯤 비트코인이 1,000달러를 돌파했다는 뉴스 기사를 접하게 되었습니다. JPMorgan FX 팀에서 비트코인에 대해 여러 차례 논의했던 기억이 떠올랐습니다. 당시 비트코인 가격은 100달러도 안 됐고, 논의의 핵심은 이 디지털 화폐가 화폐로 인정받을 수 있는지 여부였습니다.

하지만 JP모건에서는 매우 부정적인 태도를 보였습니다. 사람들은 비트코인을 마약상과 밀수업자들의 도구로만 여겼습니다. 하지만 당시 20년 동안의 투자 경력 동안 100달러 미만에서 1,000달러로 상승한 자산이 시가총액 100억 달러를 넘는 경우는 본 적이 없었습니다. 이는 절대 무시할 수 없는 사실이었고, 직접 조사해야 했습니다.

그래서 우리는 연구를 시작했습니다. 당시에는 "작업 증명 블록체인"이 왜 가치 저장소가 될 수 있는지 완전히 이해하지 못했지만, 2010년부터 2017년까지 비트코인 성장의 90% 이상을 설명할 수 있는 두 가지 변수가 있다는 것을 알게 되었습니다. 바로 지갑의 수와 각 지갑 내 활동입니다.

이 두 가지 변수를 기반으로 비트코인의 미래 추세를 모델링하고 추론할 수도 있습니다. 이것이 제가 암호화폐 세계에 처음으로 발을 들여놓은 진짜 "여정"이었습니다. 비트코인 가격이 아직 1,000달러 미만이었을 때, 저희는 첫 백서를 발표했습니다. 비트코인이 금 대체재로 간주되고 금 시장의 5%만 차지한다면 적정 가격은 25,000달러가 될 것이라고 제안했습니다. 이것이 저희가 2022년 비트코인 가격을 예측한 이유이며, 실제로 2022년에는 25,000달러 안팎에 도달했습니다.

- 진행자: 방금 비트코인(BTC)에 대해 이야기하셨는데, 이더리움(ETH) 관련해서도 흥미로운 일들을 하고 계시네요. 이더리움의 거시적 기회에 대해 이야기해 주시겠어요?

톰 리: 2017년부터 2025년까지 오랫동안 암호화폐 분야에 대한 우리의 핵심 관점은 비트코인이 많은 사람의 포트폴리오에서 매우 확실한 위치를 차지하고 있다는 것입니다. 그 이유는 비트코인이 규모와 안정성 면에서 입증되었을 뿐만 아니라, 더 중요하게는 가치를 저장하는 수단으로 활용될 수 있기 때문입니다.

투자자들이 비트코인 외에 자산을 어떻게 배분해야 할지 생각해 보면, 솔라나, 수이, 그리고 당신이 자주 언급하는 다양한 프로젝트들을 비롯한 수많은 프로젝트들이 시장에 존재합니다. 하지만 올해부터는 이더리움을 본격적으로 살펴보게 되었습니다.

이유는 다음과 같습니다. 저는 올해 미국의 규제 환경이 우호적인 방향으로 나아가고 있다고 생각합니다. 이로 인해 월가는 암호화폐와 블록체인을 더욱 진지하게 받아들이게 되었습니다. 물론, 진정한 "킬러 앱", 즉 소위 ChatGPT의 계기는 스테이블코인과 Circle IPO였고, 그 뒤를 이어 Genius Act와 SEC의 Project Crypto 이니셔티브가 이어졌습니다.

저는 ETH에 대한 긍정적인 요소가 많이 있다고 생각하지만, 가장 중요한 것은 월가에서 진행되고 있는 자산 토큰화 프로젝트를 살펴보면, 미국 달러든 다른 자산이든 대부분이 Ethereum에서 진행되고 있다는 것입니다.

더 중요한 것은, 사람들이 한 걸음 물러서서 이 점을 생각해 봐야 한다는 것입니다. 2025년 월가에서 벌어지는 일은 1971년의 역사적 순간과 매우 유사합니다. 1971년, 미국 달러는 금본위제를 포기하고 금과 분리되었습니다. 금은 분명 혜택을 입었고 많은 사람들이 이를 받아들였지만, 진정한 혜택은 금 자체가 아니라 월가에서 전개된 금융 혁신이었습니다. 갑자기 달러는 더 이상 금으로 뒷받침되지 않는 불환화폐가 되었고, 사람들은 달러 거래를 위한 새로운 "레일"을 건설해야 했습니다. 따라서 진정한 승자는 월가였습니다.

2025년까지 블록체인 혁신은 수많은 문제를 해결하고 월가는 암호화폐로 이전할 것입니다. 제 생각에는 이것이 이더리움의 "1971년"과 같은 순간이 될 것입니다. 이는 엄청난 기회를 창출하여 다양한 자산과 거래를 블록체인으로 이전할 것입니다. 이더리움만이 유일한 승자는 아니겠지만, 주요 승자 중 하나가 될 것입니다.

기관 투자 관점에서 비트코인에 대한 논의가 많이 이루어지고 있습니다. 비트코인은 이미 기관 투자에 매우 활발합니다. 투자자들을 만나보면 모두 비트코인의 미래 가치를 모델링하고 생각하는 방법을 잘 알고 있습니다. 그 결과 비트코인은 여러 포트폴리오에 편입되었습니다. 반면 ETH 보유량은 여전히 매우 적은데, 2017년의 비트코인과 비슷합니다.

저는 ETH가 오늘날 "기관 자산"으로 간주되지 않는다고 생각합니다. 따라서 아직 초기 단계이기 때문에 ETH에 더 큰 기회가 있다고 생각합니다.

- 진행자: 이더리움 목표 가격을 약 6만 달러로 설정하신 걸로 알고 있는데, 어떻게 그런 예측을 하게 되셨나요?

톰 리: 네, 맞습니다. 하지만 6만 달러는 단기 목표가 아니라는 점을 분명히 해두겠습니다. 그러니 12월 31일에 와서 "그렇게 많이 오르지 않았어요."라고 말하지 마세요. 이건 다음 주에 실현될 예측이 아닙니다.

사실, 저는 Mosaics와 다른 연구자들이 이더리움에 대해 수행한 분석을 참고하고 있었습니다. 그들의 접근 방식은 현재를 1971년과 유사한 전환점으로 보는 것이었습니다. 그들은 이더리움의 가치를 두 가지 관점에서 분석했습니다. 결제 수단으로서의 가치와 이더리움의 잠재적 시장 점유율이라는 관점입니다. 저는 이 두 개념이 겹친다고 생각합니다.

그들의 가설은 은행 시스템이 담당하는 시장을 살펴보고 그 절반이 블록체인으로 이동한다고 가정할 때, 이더리움은 약 3조 8,800억 달러의 가치를 창출할 수 있다는 것입니다. 연간 약 4,500억 달러의 결제를 처리하는 Swift와 Visa를 살펴보고, 모든 거래에 가스 수수료가 부과되어 네트워크 수익으로 전환된다고 가정한 후, 상대적으로 보수적인 30배 P/E 비율을 적용하면 약 3조 달러의 가치를 얻을 수 있습니다. 이 두 가지 요소를 합산하면, 이더리움의 적정 가치는 약 6만 달러로, 향후 약 18배의 성장 잠재력을 보유하고 있음을 의미합니다.

- 진행자: 최근 ETH에 대한 긍정적인 소식은 디지털 자산 회사들의 지속적인 매수에 크게 기인합니다. 비트마인 회장으로서, 투자자들이 ETF, 현물 거래, 그리고 재무부 주식 등 다양한 투자 방식을 어떻게 바라봐야 한다고 생각하십니까?

톰 리: 우선, 누군가가 ETF를 통해 ETH에 투자하고 싶어한다면, 그건 전혀 괜찮습니다. 왜냐하면 큰 가격 차이 없이 ETH에 직접 투자할 수 있기 때문입니다. BTC ETF를 통해 BTC에 직접 투자할 수 있는 것과 마찬가지입니다.

하지만 BTC의 재무부 회사들을 살펴보면, MicroStrategy가 가장 큰 BTC ETF보다 더 큽니다.즉, ETF를 통해서보다 MicroStrategy를 통해 간접적으로 BTC를 보유하려는 투자자가 더 많습니다.이유는 매우 간단합니다. 재무부 회사는 고정된 ETH 보유량을 제공하는 것이 아니라, 실제로 각 주식에 해당하는 ETH의 양을 늘리는 데 도움을 줍니다.MicroStrategy 가 한 예입니다.2020년 8월에 BTC 전략으로 전환했을 때 주가는 약 13달러였습니다.현재는 400달러로 상승하여 5년 만에 약 30배가 증가했습니다.같은 기간 동안 BTC 자체는 11,000에서 120,000으로 약 11배 증가했습니다.이는 MicroStrategy가 주당 BTC 보유량을 성공적으로 늘린 반면, BTC ETF는 이 기간 동안 변화가 없었음을 보여줍니다.

즉, ETF는 5년 동안 투자 원금의 11배를 벌어들일 수 있지만, 마이크로스트래티지의 국채 전략은 투자자들에게 더 많은 수익을 제공합니다. 투자자들은 주식의 유동성과 변동성을 활용하여 비트코인(BTC) 보유량을 지속적으로 늘립니다. 마이클 세일러의 전략도 이와 유사하며, 비트코인은 초기에 주당 1달러 또는 2달러에 거래되던 것이 현재는 227달러로 크게 상승했습니다.

- 진행자: 방금 기존 투자자들이 이더리움에 점점 더 관심을 보이고 있다고 말씀하셨는데요. 지난 몇 달 동안 암호화폐에 익숙하지 않은 기관 고객들과 재무부(Treasury)에 대해 이야기를 나누면서 당신의 태도가 어떻게 바뀌었는지 궁금합니다.

톰 리: 솔직히 말해서, 대부분의 사람들은 암호화폐 국채에 대해 회의적인 시각을 가지고 있습니다 . 많은 사람들이 마이크로스트레티지에 투자하여 상당한 수익을 냈지만, 여전히 암호화폐를 믿지 않는 기관들이 많기 때문에 마이크로스트레티지의 보유 자산은 생각만큼 광범위하지 않습니다. 예를 들어, 최근 뱅크 오브 아메리카(Bank of America)의 설문 조사에 따르면 기관 투자자의 75%가 암호화폐에 대한 노출이 전혀 없다고 합니다. 다시 말해, 이들 중 4분의 3은 암호화폐 자산에 한 번도 손을 대본 적이 없다는 뜻입니다. 따라서 이들이 국채 회사를 보면 곧바로 "그냥 토큰을 사는 게 낫겠다"라고 반응하는 것입니다.

그래서 저희는 회의에서 직원들을 교육하는 데 많은 시간을 투자했습니다. 비트마인(BitMine)의 데이터를 예로 들면, 차이점은 재무 회사들이 주당 ETH의 양을 늘리는 데 도움을 줄 수 있다는 것입니다. 예를 들어, 7월 8일에 ETH 재무 회사로 전환했을 때 주당 ETH 가치는 4달러에 불과했습니다. 하지만 7월 27일에 업데이트했을 때는 주당 ETH 가치가 23달러로, 단 한 달 만에 거의 6배나 증가했습니다. 이러한 중요한 차이는 재무 전략의 "주당 ETH 가치 상승 효과"를 보여줍니다.

- 진행자: 시중에는 ETH를 보관하는 회사가 많지만, BitMine이 가장 빠른 건 분명합니다. 어떻게 하셨습니까?

톰 리: 마이크로스트래티지가 훌륭한 템플릿을 제공한다고 생각합니다. 오버스탁은 실제로 최초의 비트코인 재무 회사였지만, 투자자들에게 제대로 판매되지 않았고 주가에도 영향을 미치지 못했습니다. 세일러는 더욱 확장 가능하고 체계적인 접근 방식으로 이를 달성한 최초의 회사였으며, 이는 저희에게 큰 영감을 주었습니다. 따라서 비트마인의 전략은 복잡한 파생상품 구조 없이 전적으로 보통주에 의존하여 투자자들이 한눈에 이해할 수 있도록 매우 명확하고 간결한 방향을 유지하는 것입니다. 향후 변동성이나 시가총액을 활용하는 전략을 확장할 수도 있지만, 그 첫 단계는 주주들을 설득할 수 있는 명확한 전략을 수립하는 것입니다.

이것이 왜 중요할까요? 투자자들은 단순히 ETH를 매수하는 것이 아니라 장기적인 거시적 거래 기회를 매수하고 있다는 확신을 가져야 합니다. 팔란티르와 같은 기업들은 제품 자체뿐만 아니라 주주들이 자신들이 의미 있는 자산을 소유하고 있다고 믿기 때문에 프리미엄 가치를 누리고 있습니다. 우리는 투자자들에게 이더리움이 향후 10~15년간 가장 중요한 거시적 거래 트렌드 중 하나라는 점을 확신시켜야 합니다.

- 진행자: 재무부 기업 프리미엄과 관련하여, 마이클 세일러는 ATM(공개 시장에서 신주를 발행하는 방식)을 2.5배에서 4배 사이의 프리미엄으로 사용하는 데 더욱 적극적이라고 밝혔습니다. 모든 재무부 기업 중에서 ATM을 통해 순자산가치(NAV)를 높이는 데 더욱 적극적으로 노력해 왔다고 생각하시는 것 같은데요, 맞나요? 더 낮은 프리미엄으로도 순자산가치(NAV)를 꾸준히, 그리고 탄탄하게 성장시킬 수 있었습니다. 적절한 프리미엄 배수는 어떻게 생각하시나요? 세일러의 말처럼, 그는 극단적인 입장에 서서 4배 미만의 프리미엄은 적극적으로 활용할 가치가 없다고 주장합니다. 어떻게 생각하시나요?

톰 리: 여기에 이상한 수학 문제가 있는 것 같아요.

이론상으로는 모든 금융 상품에는 특정한 상충관계가 있습니다. 이 내용은 듣고 계신 분들 중에는 약간 기술적이게 들릴 수도 있겠지만, 보통주는 모든 사람에게 동등한 기회 제공과 이해 상충의 여지가 없기 때문에 실제로 훌륭한 자금 조달 도구입니다. 신규 주주와 기존 주주 모두 회사의 미래 성공에 베팅하게 됩니다.

하지만 전환사채로 자본을 조달하면 상황이 달라집니다. 매수자는 주가에만 관심이 있는 것이 아니라, 변동성을 포착하고 헤지를 통해 잠재적으로 제거하는 데에도 관심이 있습니다. 우선주와 부채는 본질적으로 부채입니다. ETH 재무부는 지분을 통해 부채를 상환할 수 있지만, 그 자본은 여전히 부채입니다. 채권자는 회사의 성공에는 관심이 없고 오직 이자 지급에만 관심이 있습니다.

따라서 자본 구조를 변경할 때 상충되는 동기와 서로 다른 인센티브를 도입하면 실제로 회사에 해를 끼칠 수 있습니다. 전환사채가 너무 많으면 변동성이 억제되어 플라이휠 효과(변동성은 주식 유동성의 기반)가 방해를 받습니다.

따라서 단계별 운영 범위를 정확하게 계산하기는 어렵습니다. 또 다른 중요한 점은 다음 암호화폐 겨울(이는 불가피합니다)에는 재무 상태가 가장 깨끗한 기업이 승리할 것이라는 점입니다. 이렇게 하면 지급 의무를 충족하기 위해 할인된 가격으로 자본을 조달할 필요가 없고, 파생상품 구조로 인해 자연스럽게 공매도 포지션이 생기지 않습니다. 주가가 하락하면 담보 요건으로 인해 공매도가 더 늘어나 죽음의 악순환이 형성될 것입니다. 이것이 바로 비트마인이 구조를 단순하게 유지하는 이유입니다.

재무부의 순자산가치(NAV) 대비 프리미엄이 10%에 불과하다면 ATM 운영을 정당화하기 어렵습니다. 수학적으로 1.1배 프리미엄에 주식을 매도하면 주당 ETH에 긍정적인 영향을 미치려면 발행 주식의 100%를 매도해야 합니다(총 자본금의 두 배). 하지만 4배 프리미엄이라면 주당 ETH를 두 배로 늘리는 데 25%만 필요합니다. 세일러의 논리가 맞을 것 같지만, 저는 다른 접근 방식을 가지고 있습니다. 더 전략적인 접근이 더 나을 것 같습니다.

- 진행자: 하락 사이클의 불가피성에 대해 언급하셨는데요. 암호화폐 시장에서는 여러 차례 겨울을 경험했습니다. 이것이 재무부 채권 회사들에 어떤 영향을 미칠 것이라고 생각하십니까?

톰 리: 딱 꼬집어 말씀드리긴 어렵지만, 가장 적절한 비유는 아마도 석유 서비스 산업일 것입니다. 암호화폐 재무 회사에 대한 가장 간단한 비유는 석유 회사입니다. 투자자들은 석유를 살 수도 있고, 석유 계약을 살 수도 있고 (심지어 실물 인도를 받을 수도 있지만), 많은 사람들이 엑손모빌이나 셰브론과 같은 석유 회사 주식을 구매합니다. 이러한 회사들은 적극적으로 석유를 더 많이 확보하고 있기 때문에 항상 확인 매장량보다 프리미엄으로 거래됩니다.

자본 시장이 비우호적으로 변하면 자본 구조가 복잡한 기업들이 무너질 수 있습니다. 암호화폐 혹한기에는 가치 평가 차이가 확대될 수 있으며, 재무 상태가 가장 깨끗한 기업들이 자산을 인수하여 순자산 가치보다 할인된 가격에 거래될 가능성도 있습니다.

- 진행자: 재무회사 간에 합병/통합이 있을 거라는 말씀이신가요?

톰 리: 네, Bankless 측에서 좋은 지적을 했습니다. MicroStrategy가 비트코인 재무 분야에서는 확연한 선두 주자이지만, 이더리움 재무 분야에서는 확실한 선두 주자가 없다고 하더군요. 현재로서는 누구나 자금 조달에 접근할 수 있는 상황이므로 아직은 통합이 필요하지 않다고 했습니다.

만약 통합이 발생한다면, 비트코인 재무 시장에서 발생할 가능성이 더 높다고 생각합니다 . 비트코인은 이미 상당한 급등을 경험했고 (물론 저는 여전히 강세를 유지하고 있으며 100만 달러까지 도달할 수 있다고 생각합니다), 이더리움은 아직 가치 실현 초기 단계에 있기 때문입니다. 따라서 방금 설명하신 시나리오는 비트코인에서 발생할 가능성이 더 높아 보입니다.

- 진행자: 앞서 건전한 재무제표를 유지하고 싶다고 말씀하셨는데요, 암호화폐 혹한기에 회사 주가가 할인된 가격에 거래된다면 자사주 매입을 고려하시겠습니까? 채권 발행을 통해 매입하시겠습니까, 아니면 ETH 보유량 외에 추가 현금 보유를 고려하시겠습니까?

톰 리: 좋은 질문입니다. 하지만 이론적으로만 논의할 수 있습니다. 첫째, 암호화폐의 겨울이 가까운 시일 내에 올 것이라고 생각하지 않습니다. 분명히 말씀드리자면, 저희는 시장에 대해 여전히 강세를 유지하고 있기 때문에 가까운 시일 내에 겨울이 올 것이라고 예상하지 않습니다. 물론 언젠가는 올 것이고, 그때쯤이면 비트마인은 여러 가지 현금 흐름을 확보하게 될 것입니다.

첫째, 이는 우리의 전통적인 핵심 사업에서 비롯됩니다.

둘째, 스테이킹 보상은 스테이킹에서 발생합니다. 스테이킹 수익은 필요 시 법정화폐로 전환되어 재구매에 사용될 수 있습니다. 이론적으로 재구매 규모는 3%에 달할 수 있으며, 이는 실제로 매우 높습니다.

셋째, 자본시장을 활용해 재매입을 지원할지 여부를 고려하세요.

당시 가장 깨끗한 대차대조표를 가진 회사들은 많은 것을 할 수 있었습니다. 예를 들어, ETH를 담보로 자금을 빌릴 수 있었습니다. 시장 금리가 알려져 있었기 때문에 여러 가지 방법이 있었지만, 실제 구현 방식은 회사마다 달랐습니다. 대차대조표가 복잡하면 할인을 방지하기가 사실상 불가능했을 것입니다.

- 진행자: 비트마인 주가를 순자산가치(NAV)보다 높게 유지하기 위해 인수를 고려하시겠습니까? ETH당 수익이 발생할 테니까요. 인수가 어느 정도의 할인율에서 합리적이라고 생각하십니까?

톰 리: 모든 기업은 자체 알고리즘을 가지고 있다고 생각합니다. ETH의 상당한 상승 잠재력에도 불구하고 주가가 순자산가치(NAV)를 상회하지 못한다면, 단순히 ETH의 베타 노출을 따라가는 것일 뿐입니다. 프리미엄을 받을 수 있는 기업은 알파 전략을 선택해야 합니다. 다시 말해, 베타 노출을 얻기 위해 ETH를 더 매수할 수는 있지만, 이를 넘어서려면 알파 전략이 필요합니다.

각 회사의 할인 사유는 유동성 부족, 부채 증가, 사업의 복잡성 등 다를 수 있으며, 이로 인해 합리적인 프리미엄이나 할인이 적용됩니다.

- 진행자: 화제를 바꿔보겠습니다. 비트마인과 직접적인 관련은 없지만, 마이크로스트래티지가 9월에 S&P 500에 편입될 것이라고 생각하시는지 여쭤보고 싶습니다.

톰 리: S&P 500 위원회의 업무는 기밀이지만, 훌륭한 성과를 내고 있습니다. 과거 데이터를 살펴보면, 10년마다 지수 수익률의 20% 이상이 10년 전에는 지수에 포함되지 않았던 기업들에서 나옵니다. 다시 말해, 그들(S&P 500)은 규칙에 따라 기계적으로 종목을 선정하는 것이 아니라, 적극적으로 종목을 선정하고 있다는 것입니다.

실제로 이들의 성과는 광범위한 시장 지수인 윌셔 5000은 물론, 시가총액 가중 기준인 러셀 1000 지수보다도 훨씬 우수합니다. 이는 단순히 대형 기업만 선정하는 것이 아니라, 테마별 접근 방식을 적용하고 있음을 시사합니다. AI와 암호화폐는 확실히 핵심 분야입니다. 또한 원자재에 민감한 섹터의 가중치를 낮추는 것도 고려하고 있습니다.

- 진행자: 인덱스 얘기가 나와서 말인데, BitMine이 매우 빠르게 성장하고 있습니다. 일부 인덱스에 포함될 가능성이 있을까요?

톰 리: S&P 시리즈는 현재 불가능합니다. 순이익이 플러스여야 하기 때문인데, 이는 네이티브 스테이킹을 시작한 후에야 달성할 수 있습니다. 러셀 지수는 거래량과 유통주식 시가총액만을 고려하는 정량적 지수입니다. 러셀 1000 지수의 기준은 약 50억 달러이며, 매년 6월에 재편성됩니다. 2026년부터는 반기별로 재편성될 예정입니다. 이 기준으로 볼 때 비트마인은 이미 기준치를 크게 초과했습니다.

- 진행자: 오늘 토론은 거의 마무리된 것 같습니다. 정말 좋은 대화였습니다. 마지막으로 청중 여러분께 전하고 싶은 말씀이나 교훈이 있으신가요?

톰 리: 요약하자면, 우리는 금융 산업에서 역사적인 순간을 목격하고 있습니다. 블록체인은 수많은 문제를 해결하고, 금융을 민주화하며, 이전에 자원을 통제했던 게이트키퍼 구조를 무너뜨립니다. 보편적 기본 소득을 논의할 때조차도 블록체인과 암호화폐는 해결책을 제시합니다. 따라서 저는 비트코인과 이더리움의 단기 가격에 대해 낙관적인 태도를 유지하는 것뿐만 아니라, 이들이 사회에 미치는 심오하고 긍정적인 영향을 인식해야 한다고 생각합니다.