트렌드 리서치: "매수"가 합의로 자리 잡고, ETH 시가총액이 장기적으로 BTC를 넘어설 것

- 核心观点:ETH机构需求远超解质押供给,市值将超越BTC。

- 关键要素:

- 美股公司已持200亿美元ETH,占供应3.39%。

- ETH自带质押和流动性收益,年化约5%。

- ETF连续14周净流入,机构买量持续。

- 市场影响:推动ETH长期上涨,重塑加密市场格局。

- 时效性标注:长期影响。

원저자: Trend Research

ETH가 현재 상승세에 진입한 이후, 시장은 단기 조정이 있을 때마다 ETH 언스태킹 관련 데이터를 공개해 왔습니다. 그러나 수요와 공급 측면에서 볼 때, 현재 기관 투자자들의 컨센서스에 따른 수요가 언스태킹 공급을 훨씬 초과하고 있으며, 장기적으로 만재된 언스태킹 상황은 지속될 수 없다고 판단합니다. SharpLink와 같은 국채 회사들이 매수를 시작한 이후, 미국 상장 ETH 보유량은 약 200억 달러에 달하며 전체 공급량의 3.39%를 차지합니다. 비트마인은 전체 ETH의 5%라는 목표치의 75%를 달성했습니다. 암호화폐 친화적인 정책의 지속적인 시행과 월가의 ETH 장기 가치에 대한 컨센서스로 인해 ETH 매수 열풍은 이제 막 시작되었습니다. 금리 인하가 임박함에 따라, ETH의 시가총액이 1~2회의 강세-약세 사이클 내에 BTC를 넘어설 것으로 예상하며, 장기 ETH 목표 가격을 상향 조정합니다.

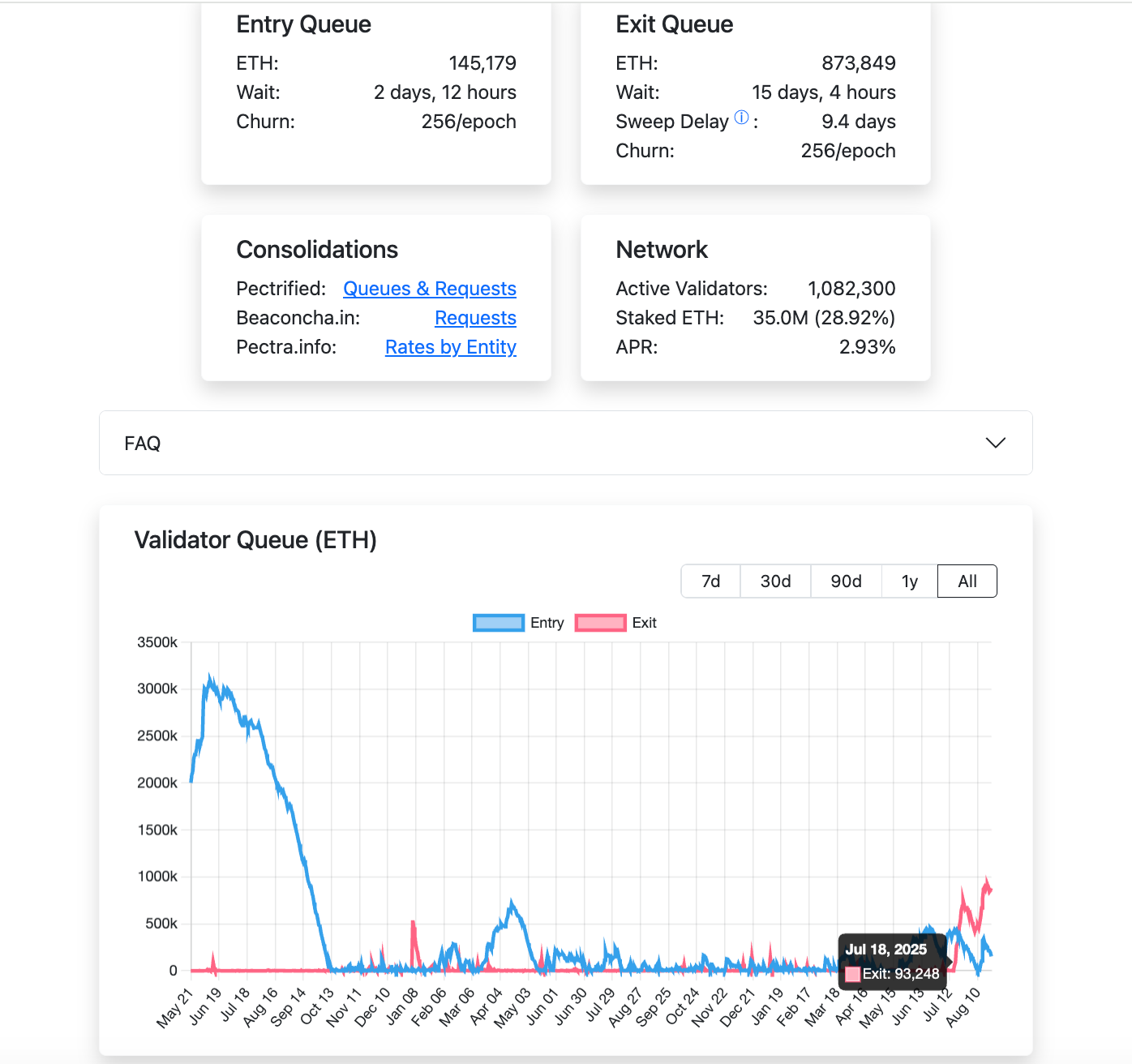

1. 데이터 스테이킹 해제

2025년 5월 Pectra(Prague + Electra) 이더리움 메인넷 업그레이드를 시작으로, 스테이킹된 토큰의 이론적 인출률은 ETH로 표시되며 하드캡은 에포크당 256 ETH(1 에포크 약 6.4분)로 설정됩니다. 이를 일일 기준으로 환산하면, 이론적 인출 가능 한도는 256 × (1440 ÷ 6.4) = 256 × 225 = 57,600 ETH/일입니다.

7월 18일부터 ETH 메인넷은 스테이킹 해제 대기열에 가득 찼습니다. 현재(8월 24일) 873,849 ETH가 스테이킹 해제를 기다리고 있으며, 이 해제가 완료되기까지 15일 4시간이 소요됩니다.

일주일 동안 언스테이킹할 수 있는 ETH의 양은 57,600 * 7 = 403,200 ETH로 제한되어 있습니다. 지난주 ETH Treasury는 531,400 ETH를 매수했습니다. Treasury가 계속해서 매수하는 한, 언스테이킹된 ETH의 100%가 유통에 진입하더라도 완전히 흡수될 수 있습니다. 저희는 ETH의 네트워크 가치가 아직 시장에서 완전히 인식되지 않았으며, 언스테이킹된 ETH도 유통에 완전히 진입하지 않았다고 생각합니다. 합의가 구축됨에 따라, 언스테이킹된 ETH의 전체 상황은 개선될 것입니다.

간단히 말해서, 언스테이킹은 전체 시장 공급 상황을 반영하지 않습니다. 언스테이킹 총량이 ETH 가격 상승과 일정한 음의 상관관계를 보이지만, 이러한 공급량 증가가 ETH 가격 상승을 이끌지는 않을 것으로 예상됩니다.

II. 국고채 및 ETF 수요 분석

2025년 6월 이후 SharpLink와 같은 ETH 재무 회사들이 시장에 진입하면서 미국이 ETH를 금융 블록체인 인프라의 새로운 플랫폼으로 우선시할 것이라는 저희의 이전 추측이 확인되었습니다(자세한 내용은 6월 11일과 7월 3일에 게재된 저희 기사 "급등 직전: ETH 강세 전망"과 "폭풍이 온다: 시장 융합이 ETH의 가치 발견을 주도할 것"을 참조하십시오). 재무 회사로 대표되는 기관 구매력의 진입은 ETH 가격 변동의 주요 동력을 근본적으로 변화시켰습니다.

1. 재구회사의 운영 논리 - 코인을 쌓아두는 것은 프리미엄을 의미한다

암호화폐 국채 회사의 시장 대비 프리미엄(MNAV)은 투자자들이 인수하는 자산의 성장 잠재력을 인지하는 데서 비롯됩니다. DAT 회사는 자금 조달(주식 발행 또는 부채 발행)을 통해 암호화폐 자산 보유량을 늘려 플라이휠 효과를 발생시킵니다. 즉, 더 많은 암호화폐 자산 → 재무제표 확대 → 주가 상승 → 자금 조달 증가 → 보유량 추가 증가로 이어집니다. 이러한 순환은 국채 주식에 대한 시장의 낙관론을 증폭시켜 MNAV 프리미엄을 상승시킵니다. 이러한 플라이휠 효과는 마이크로스트래티지의 성공에서 잘 드러납니다. ETH는 비트코인에 비해 국채 자산으로서 더 적합한 몇 가지 특징을 가지고 있습니다.

2. ETH Treasury 회사들의 차이점은 무엇인가요? 자산은 그 자체로 수익을 창출합니다.

매수 희소성이 제한적인 제한된 자산인 BTC와 달리, 암호화폐 세계에서 가장 큰 DeFi 네트워크인 ETH는 대규모로 보유할 경우 자연스럽게 수익을 창출합니다.

(1) 스테이킹 수익: 이더리움은 2022년 "합병" 이후 지분증명(PoS) 방식으로 전환하여 이자부 자산의 특성을 갖추게 되었습니다. 동시에 이더리움 생태계는 DeFi 및 RWA와 같은 고수익 활동을 지원합니다. 이러한 특징은 DAT에 안정적인 현금 흐름을 제공하여 "현금 흐름 프리미엄"의 기반을 형성합니다. 2025년 8월 기준, 이더리움의 총 스테이킹 규모는 3,600만 ETH에 달하여 전체 공급량의 30%를 차지했으며, 연평균 수익률은 약 2.95%였습니다(실제 수익률은 약 1.5%~2.15%). 1.5%의 무위험 수익률은 기존 채권의 현금 흐름과 유사합니다.

(2) 유동성 수익: 이더리움 생태계 내 DeFi 프로토콜에 유동성을 제공하여 추가 수익을 창출합니다. 2025년 이더리움 DeFi 프로토콜의 TVL(총 TVL)은 약 1,200억 달러였으며, 유동성 채굴의 연간 수익률은 일반적으로 2%에서 10% 사이였습니다. HODL이 DeFi 프로토콜을 통해 유동성을 제공한다고 가정할 경우, 보수적으로 연간 3.5%의 수익률을 얻을 수 있다고 추정됩니다. 스테이킹 수익(1.5%)과 유동성 수익(3.5%)을 합치면 HODL은 약 5%의 연간 현금 흐름 수익률을 달성할 수 있습니다. 할인 현금 흐름(DCF) 모델을 사용하여 할인율 5%, 현금 흐름 프리미엄 1배, 총 MNAV 배수 2배를 가정합니다.

(3) 기타 프리미엄: 이더리움의 EIP-1559 메커니즘은 기본 거래 수수료를 파괴함으로써 ETH를 잠재적으로 디플레이션 위험에 빠뜨립니다. 2025년에 이더리움은 73만 개의 ETH(연간 약 0.6%의 인플레이션율)를 발행할 것으로 예상되지만, 이는 네트워크 파괴와 관련이 있습니다. 만약 ETH가 향후 순 디플레이션을 달성한다면, ETH 가격은 상승할 수 있으며, 주식 비축으로 인한 현금 흐름 이점을 증폭시켜 MNAV 프리미엄을 간접적으로 증가시킬 수 있습니다.

3. Caiku의 볼륨 매수가 막 시작되었습니다.

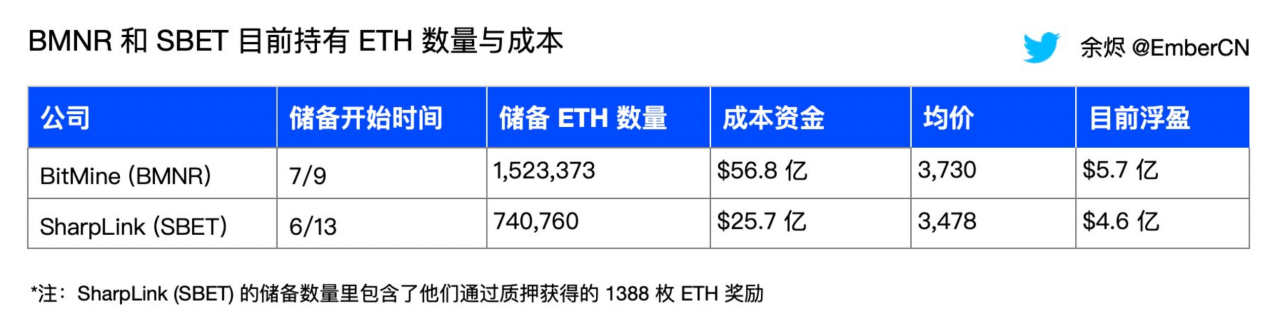

BMNR과 SBET와 같은 ETH 펀드는 높은 매입 비용과 풍부한 준비금을 보유하고 있는 반면, 전통적인 금융권의 매입은 아직 초기 단계에 있습니다. Ember가 수집한 데이터에 따르면, BitMine(BMNR)은 7월 9일 이후 1,523,373 ETH를 보유하고 있으며, 이는 56억 8천만 달러에 달하는 금액이며, 평균 가격은 3,730 ETH입니다. SharpLink(SBET)는 6월 13일 이후 740,760 ETH를 보유하고 있으며, 이는 25억 7천만 달러에 달하는 금액이며, 평균 가격은 3,478 ETH입니다. 여기에는 스테이킹 보상으로 획득한 1,388 ETH가 포함됩니다. 이더리움 가격이 계속 상승함에 따라 두 회사의 보유 비용도 그에 따라 증가할 것입니다.

미래의 자금 조달 능력의 관점에서:

BMNR: 2025년 8월 12일 발행된 투자설명서 보충 자료에 따르면, BMNR은 ATM 자금을 245억 달러로 늘렸습니다. BMNR은 ATM 메커니즘을 통해 약 44억 5천만 달러를 조달했으며, 약 152만 개의 ETH를 보유하고 있는 것으로 추산됩니다. 따라서 이론적으로 약 180억~200억 달러의 잔액이 남게 됩니다. ETH 가격이 코인당 4,700달러로 유지된다면, BMNR은 보유량을 약 426만 ETH 증가시켜 총 보유량을 약 578만 ETH로 늘릴 수 있으며, 이는 전체 보유량의 5%에 근접하는 수치입니다.

SharpLink는 2025년 6월 ETH 재원 전략을 시작한 이후 ATM 자금 조달을 통해 약 740,760 ETH(누적 약 12억 달러)를 빠르게 축적하고 직접 판매를 기록했습니다. ATM 한도는 초기 한도에서 최대 60억 달러로 조정되었습니다. 또한, 사모 및 기타 방법을 통해 약 6억 달러를 조달할 것으로 예상합니다. 조달된 모든 자금이 ETH 구매에 사용된다고 가정할 경우, ETH 가격을 기준으로 남은 ATM 잔액은 851,000 ETH를 구매할 것으로 예상됩니다.

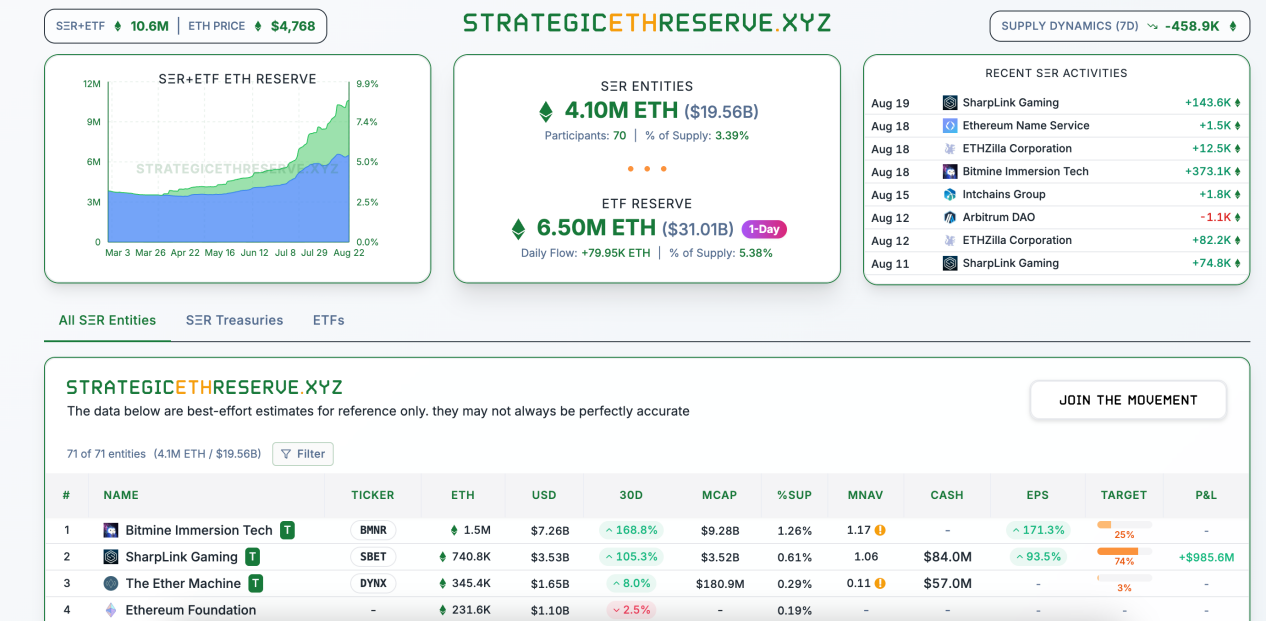

현재 미국 주식 시장에서 ETH를 보유한 기업들은 이미 약 200억 달러 상당의 ETH를 보유하고 있으며, 이는 전체 공급량의 3.39%에 해당합니다. 비트마인은 전체 ETH 공급량의 5%를 보유하겠다는 목표 달성까지 아직 75%가 남았습니다.

매일 사용 가능한 ATM 자금:

마이크로스트래티지는 비트코인 재무 전략의 대표주자이며, 거래량은 상승장과 하락장에서 상당히 다릅니다.

마이크로스트래티지는 2020년에 비트코인 국채 전략을 실행했습니다. 2020년과 2021년 강세장 동안 주가는 13달러에서 540달러로 상승했고, 일일 거래량도 크게 증가했습니다. 이는 시장 활동과 비트코인 가격의 영향을 크게 받았습니다. 최근 주가와 평균 거래량을 기준으로 볼 때, 일일 거래량은 약 35억 달러에서 70억 달러로 추산됩니다.

2022년 하락장 때 비트코인 가격은 69,000달러에서 16,000달러로 폭락했습니다.

마이크로스트래티지의 주가는 절반으로 떨어졌고 거래량도 크게 줄어들어, 일일 평균 거래량은 2억~5억 달러로 감소했습니다.

ETH DAT 회사와 비교해 보면 비슷한 상황이 발생할 수 있습니다.

비트마인의 현재 일일 거래량은 20억 달러에 달하며, 최고 60억 달러까지 치솟았습니다. 이는 이전 강세장 당시 마이크로스트레티지의 최고치에 근접하거나 상회하는 수준으로, 시장의 상당한 관심을 받고 있습니다. 한편, SBET의 일일 거래량은 변동폭이 커서 평균 5천만 주, 하루 평균 약 10억 달러에 달합니다. 시장이 약세장에 진입할 경우, DAT 기업들의 거래량은 마이크로스트레티지의 2022년 실적과 유사하게 하루 1억 달러에서 5억 달러로 감소할 수 있습니다. 일일 거래량의 10~20%를 ATM으로 전환할 수 있다고 가정할 때, 현재 거래량을 유지하면 ETH 매수를 위해 주당 20억 달러에서 40억 달러를 조달할 수 있습니다. ATM 한도를 기준으로 이러한 상황은 3개월 동안 지속될 수 있습니다.

4. ETF의 장기 성과는 여전히 강력하다

대규모 저비용 투자를 통해 성공을 거둔 패시브 펀드인 ETF는 전통적인 대규모 자본 배분 전략의 선호되는 선택지가 되었습니다. 5월 16일부터 8월 15일까지 ETH ETF는 14주 연속 순유입을 기록했으며, 단일 주 최고 순유입액은 28억 5천만 달러였습니다. 순자산가치는 전체 공급량의 5.38%를 차지했습니다. 이 중 192억 달러(68%)가 이 14주 동안 누적되었으며, 추정 매수 가격은 약 3,600달러였습니다.

블랙록의 ETHA는 전체 토큰의 약 2.93%를 보유하고 있는 최대 규모의 ETF이며, 현재 시가총액은 172억 달러입니다. 2025년 4월 이후 ETHA는 주간 순유입액이 약 80억 달러에 달했으며, 단일 주간 순유입액은 23억 2천만 달러에 달했습니다.

현재 글로벌 금 ETF(전 세계 ETF/ETP 포함) 규모는 3,860억 달러, 비트코인은 1,795억 달러, 이더리움은 326억 달러에 불과합니다. 이더리움 시장이 지속 가능하다면, 현재 비트코인 ETF 규모를 따라잡으려면 1,400억 달러의 매수세가 필요합니다.

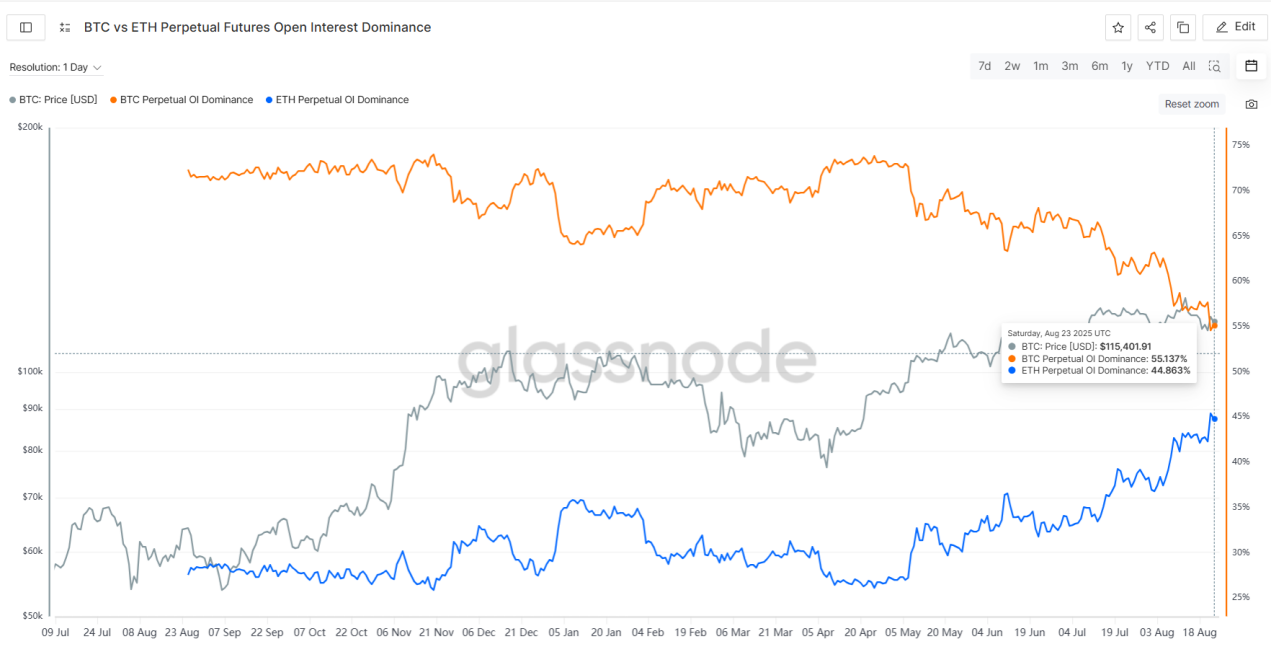

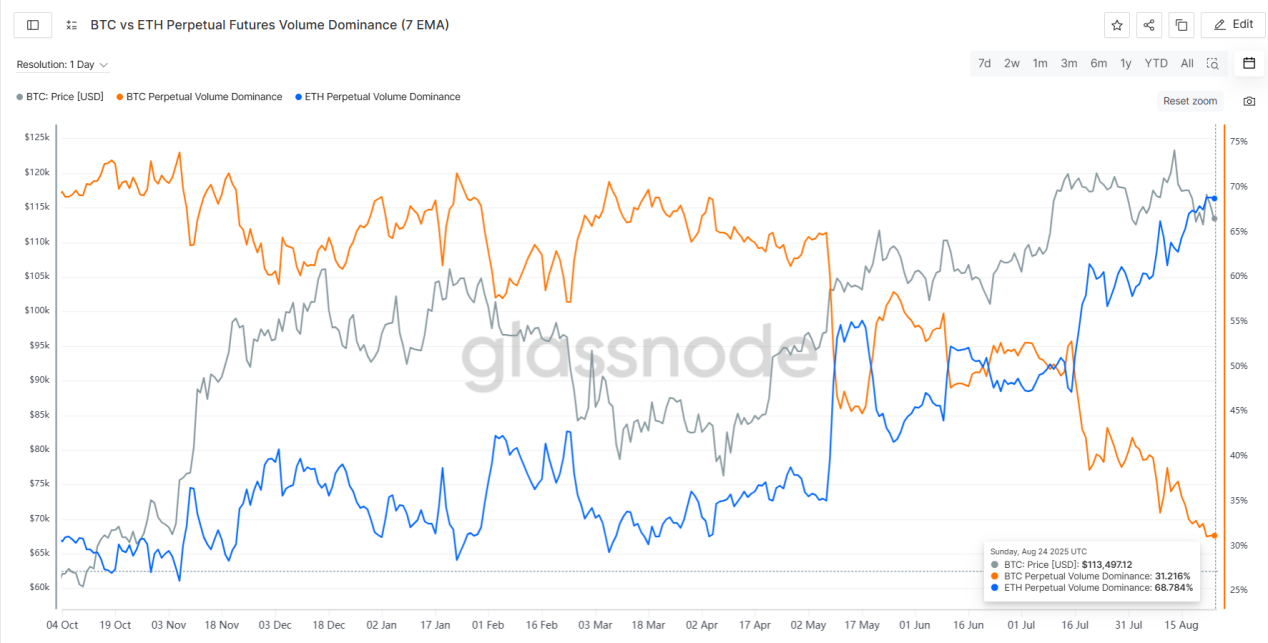

5. 시장 편향이 BTC에서 ETH 거래로 전환

선물 계약의 미결제약정과 거래량을 보면, 비트코인(BTC)은 분명히 하락세를 보이고 있으며, 자금은 ETH에 집중되어 있습니다. 5월 초 BTC 선물은 미결제약정의 73%를 차지했지만, 현재는 55%에 불과합니다. ETH의 미결제약정은 27%에서 45%로 증가했습니다.

계약 거래량 측면에서 BTC의 거래량 점유율은 5월 초 61%에서 현재 31%로 감소했습니다. ETH의 거래량 점유율은 5월 초 35%에서 현재 68%로 증가했으며 그 점유율은 계속 증가하고 있습니다.

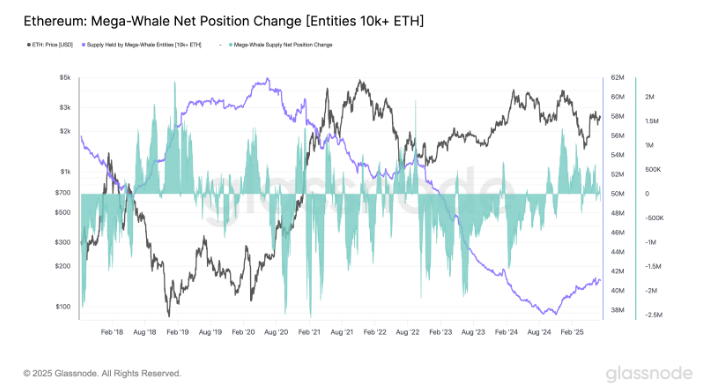

최근 온체인 고래들의 활동은 투자자들이 BTC를 매도하고 ETH를 매수하는 등 심리 변화를 시사합니다. @ai_9684의 XTPA 데이터에 따르면, 8월 20일부터 7년간 휴면 상태에 있던 7살 BTC 고래가 일부 BTC를 매도하고, 현물 시장에서 71,108 ETH(약 3억 400만 달러 상당)를 ETH로 교환했습니다. 교환 가격은 ETH당 평균 약 4,284달러였습니다. 이후 이 고래는 보유량을 105,599 ETH(약 4억 9,500만 달러 상당)로 늘렸습니다. 또한, 이 고래는 Hyperliquid에서 ETH에 롱 포지션을 구축하고, 8월 25일에는 ETH 비콘 체인에 269,485 ETH(약 12억 5천만 달러 상당)를 스테이킹하여 이더리움 재단의 ETH 보유량 231,000개를 넘어섰습니다.

온체인 이더리움 고래(10,000~100,000 ETH를 보유한 지갑)는 2025년 2분기에 보유량을 200,000 ETH(5억 1,500만 달러) 늘렸고, 슈퍼 고래(100,000 ETH 이상 보유)가 보유한 ETH 총량은 2024년 10월의 역사적 최저치인 3,756만 ETH에서 4,106만 ETH 이상으로 반등하여 2024년 10월 이후 9.31% 증가했습니다.

3. BTC 보유량은 비교적 안정적으로 유지됩니다.

시장이 BTC에서 ETH로 이동함에 따라 BTC는 최근 상대적으로 약세를 보였습니다. ETF는 상당한 순유출을 기록했고, 온체인 고래들은 상당수가 BTC를 ETH로 교환했습니다. 암호화폐 시장의 4년 주기를 고려할 때, 이번 강세장은 불과 2~3개월 만에 비슷한 수준에 도달할 것으로 예상됩니다. 따라서 BTC가 약세장으로 진입할 가능성에 대한 시장의 우려가 커지고 있습니다. 만약 그렇다면 ETH는 어떻게 독립성을 유지하고 독립적인 상승세를 유지할 수 있을까요?

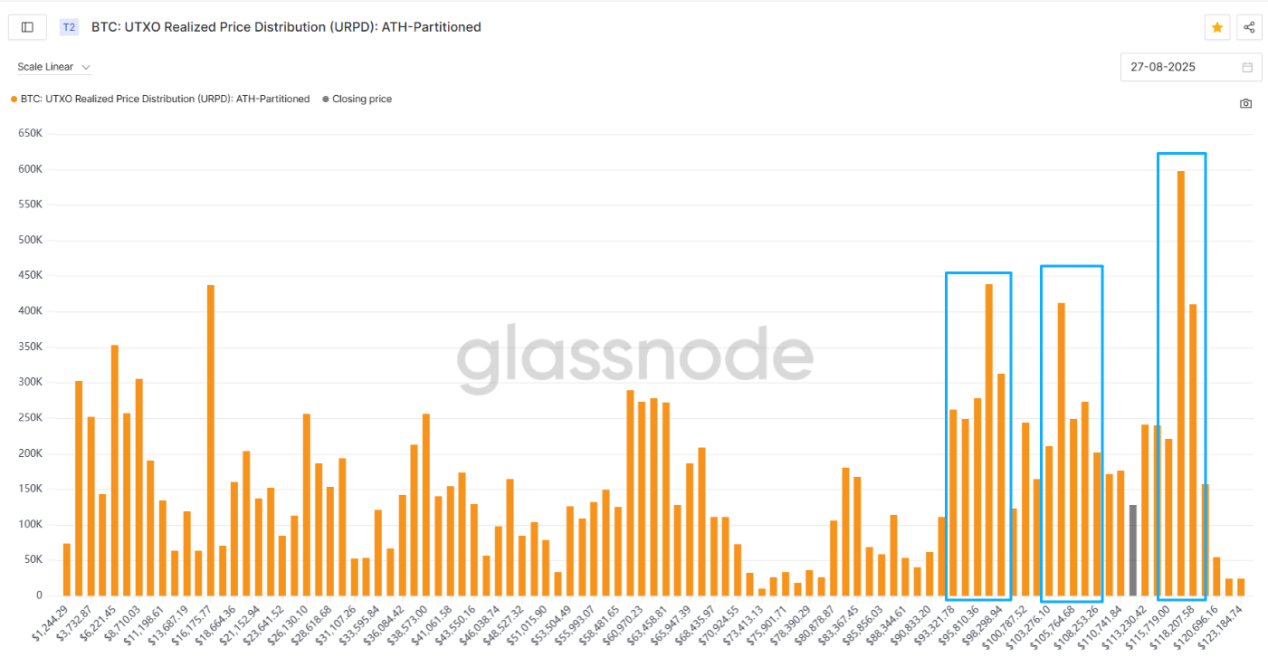

현재 미국 재정 주기는 이전 두 차례의 암호화폐 강세장보다 더 길다고 생각합니다. 동시에, 비트코인의 칩 구조는 비교적 안정적이며 현재 변동성이 큰 상태입니다.

아래 그림은 BTC 칩 가격 분포를 보여줍니다. 회색 막대는 현재 가격을, 파란색 상자는 칩이 집중되는 주요 구간을 나타냅니다. 93K-98K, 103K-108K, 116K-118K입니다. 이 세 구간에는 상당한 양의 칩이 축적되어 있으며, 이 구간 내에서 많은 저가 칩이 거래되어 비교적 강력한 지지선을 형성합니다.

현재 116,000~118,000달러 사이의 칩은 소폭 하락세를 보이고 있으며, 93,000~98,000달러와 103,000~108,000달러 사이의 칩은 수익을 내고 있습니다. BTC 가격은 현재 상대적으로 약세를 보이고 있지만, 11,000달러 근처에서 지지선을 찾았습니다. 그 아래에는 두 개의 큰 지지선이 있으며, 전반적인 가격은 변동성이 큰 상태입니다.

또한, 현재 단기 보유자 보유 비용은 약 108,800입니다. 비트코인이 이 수준 이상으로 거래될 경우, 단기 보유자는 전반적으로 수익을 유지하여 공황 매도를 방지합니다. 역사적으로 비트코인은 2024년 초 단기 보유자 보유 비용 근처에서 두 번 반등했으며, 2025년 2월 최초 비용선에 도달한 후 이 비용선 아래로 하락하기도 했습니다. 만약 비트코인이 이 비용선 아래로 하락하면 중기 조정 국면에 접어들어 암호화폐 산업의 전반적인 추세에 영향을 미칠 것입니다.

현재 비트코인은 중요한 위치에 있습니다. 어제 가격선을 터치한 후 반등했습니다. 이번 주에는 비트코인이 이 위치에서 안정될 수 있을지 주의 깊게 지켜봐야 합니다.

4. 거시경제 환경 지속 개선

1. 미국 규정에 따른 가치평가 논리의 근본적인 재편

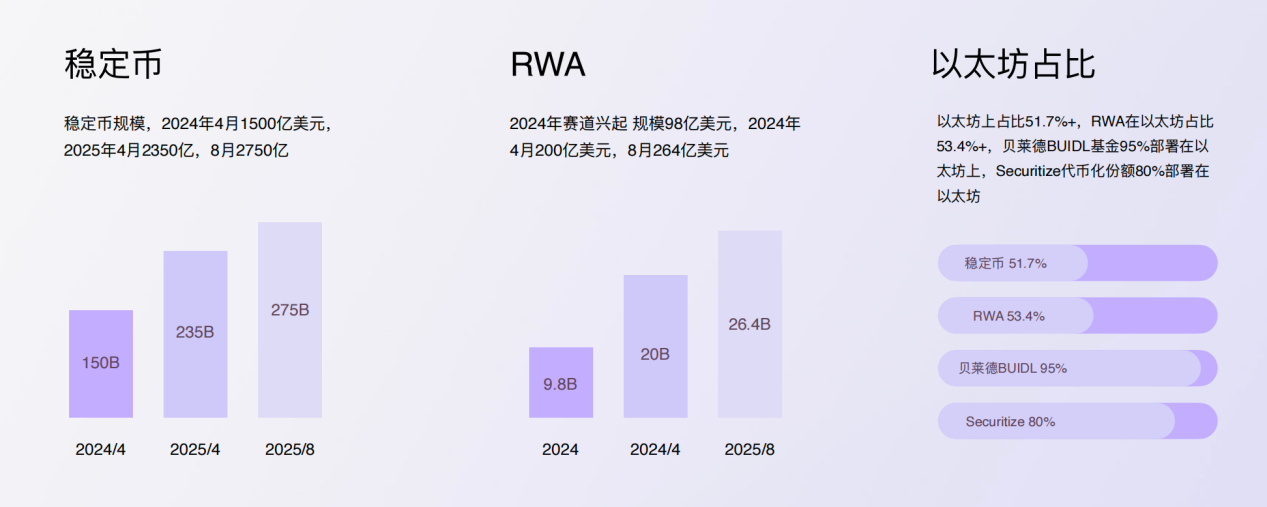

2025년 7월, 미국 GENIUS 스테이블코인법이 공식 제정되었습니다. 비트코인과 달리 스테이블코인은 미국 달러에 1:1로 고정되어 있어 자본 효율성이 높아 부채 상환 수단으로 더욱 적합합니다. 또한, 스테이블코인은 글로벌 자본이 미국 달러 시스템으로 효율적으로 유입되도록 촉진하고, 미국 재무부 채권 매입과 온체인 금융 자산으로의 유동성 공급을 지원하며, 미국 달러 패권의 디지털 확장을 촉진할 수 있습니다. 현재 스테이블코인의 총 시가총액은 2,750억 달러이며, 비트코인의 시가총액은 2조 2,000억 달러입니다. 비트코인 채굴 장비의 전 세계 가치는 150억 달러에서 200억 달러 사이로 추산되며, 이더리움의 시가총액은 5,500억 달러이며, 지분 가치는 약 1,650억 달러입니다. 비트코인의 부채 상환 역할을 대체하든, 온체인 자산의 포함을 촉진하든, 새로운 지불 시스템을 수용하든, 스테이블코인의 규모는 장기적으로 가속화되어 1조 달러 규모의 시장으로 빠르게 성장할 것입니다.

스테이블코인과 DeFi의 주요 인프라인 ETH는 온체인 금융 네트워크의 보안에 따른 ETH 매수와 DeFi 모델에 내재된 장점 모두에서 가격 상승을 견인합니다. 스테이블코인은 기반 유동성을 공급하고, DeFi 생태계는 스테이블코인을 활용하여 레버리지와 파생상품을 통해 더 많은 ETH를 매수하며, 거래 활동 급증은 가스비를 상승시켜 ETH 소각을 촉진합니다. ETH 네트워크 거래 수수료(가스비)와 지분증명(PoS)을 현금 흐름 수익으로 사용하여 할인 현금흐름(DCF) 모델을 활용한 대략적인 가치 평가 결과, 낙관적인 조건(7% 성장률, 9% 할인율, 레버리지 계수 3) 하에서 ETH의 시가총액은 현재 BTC 시가총액을 넘어 3조 달러를 돌파할 가능성이 있는 것으로 나타났습니다.

2. 금리 인하 주기가 다가온다

8월 22일, 파월 의장은 잭슨홀 회의에서 인플레이션이 여전히 높은 수준을 유지하고 있지만 고용에 대한 하방 위험이 커지고 있다고 연설했습니다. 정책이 여전히 "제한적인" 범위에 있기 때문에 위원회는 "신중하게" 진행하고 필요에 따라 정책 기조를 조정할 것이라고 밝혔습니다. 분석가들은 일반적으로 9월 금리 인하가 거의 "기정사실"이며 비둘기파 정서의 전환점을 의미한다고 보고 있습니다. 파월 의장의 연설이 발표된 후,

이에 따라 암호화폐 관련 주식과 ETH 관련 목표가 급등했으며, ETH는 주초에 발생한 손실을 모두 회복하고 역사적 최고치인 4,887을 향해 돌진했습니다.

과거 금리 인하 주기에서는 ETH가 전반적으로 BTC보다 높은 수익률을 기록했습니다. 9월 의원들이 휴가를 마치고 의회에 복귀함에 따라 암호화폐 정책 추진이 빠르게 진전될 것으로 예상됩니다. ETH의 금융 체인과 DeFi의 번영에 대한 기대는 아직 실현되지 않았으며, 이는 ETH 시장에 긍정적인 거시 환경을 제공합니다.

3. 스테이블코인과 RWA가 개발의 첫 번째 선택입니다.

미국 정부와 금융 기관들은 금융 블록체인을 꾸준히 추진하고 있습니다. 현재 스테이블코인의 총 가치는 2,750억 달러에 달하며, RWA의 가치는 264억 달러에 달합니다. 이 스테이블코인의 50% 이상이 이더리움 네트워크에서 운영되고 있으며, RWA는 이더리움의 53.4%를 차지합니다. DeFi의 총 TVL은 1조 6,110억 달러이며, 이 중 60% 이상이 이더리움에 분산되어 있습니다. Belaid의 BUIDL 자금의 95%가 이더리움에, Securitize의 토큰화된 주식의 80%가 이더리움에 분산되어 있습니다.

본 논문에서는 정량적으로 명확하고 유의미한 데이터를 선별하여 분석합니다. 전반적으로 최근 공급 측면의 언스테이킹 데이터는 ETH의 상승 추세에 영향을 미치지 않을 것으로 예상됩니다. 수요 측면에서는 국채 회사와 ETF 모두의 예상 신규 매수 상한선에 아직 도달하지 않았으며, 포지션 구축 비용도 높습니다. 미국 규제에 따른 금융 논리의 근본적인 변화로 인해 ETH는 내외부적으로 성장하여 가격을 견인할 잠재력을 보유하고 있습니다. 개선되는 거시경제 환경과 추가적인 정책 개발로 인해 ETH의 시가총액은 장기적으로 BTC를 넘어설 것으로 예상됩니다.