Bankless 공동 창립자 라이언이 아들에게 보낸 편지: 은행에 돈을 보관하지 말고 암호화폐에 투자하세요

- 核心观点:银行是三重骗局,应避免存款。

- 关键要素:

- 银行私吞国债收益,仅分储户0.01%。

- 名义收益被通胀和征税侵蚀,实际为负。

- 美元无稀缺性,长期贬值,非价值储存工具。

- 市场影响:推动资金流向比特币、黄金等资产。

- 时效性标注:长期影响。

Bankless 공동 창립자 Ryan Adams의 원문 기사

원문: 루피, 포사이트 뉴스

편집자 주: 이 글은 Bankless 공동 창업자 라이언 애덤스가 아들에게 보낸 편지입니다. 라이언은 이 편지에서 자산 관리에 대한 조언을 제시하는데, 핵심 메시지는 "은행에 돈을 넣어두지 마세요"이며, 은행은 삼중 사기라고 주장합니다. 라이언은 궁극적으로 대안을 제시합니다. 일상 생활비를 위해 미화를 일부 남겨두고, 비트코인, 금, 주식처럼 장기적으로 가치를 유지할 수 있는 자산 포트폴리오에 투자하라는 것입니다. 다음은 전체 편지의 번역입니다.

사랑하는 아들아,

은행에 돈을 넣어두지 마세요. 은행은 안전해 보일지 몰라도, 사실은 세 가지 "사기"가 난무하는 곳입니다.

사기 1: 그들은 당신의 수익을 훔쳤습니다

언제든 미국 달러에는 실제로 무위험 수익률이 존재합니다. 바로 국채입니다. 국채는 간단히 말해 "단기 국채에 미국 달러를 담보로 한 것"으로, 4.2%의 고정 수익률을 제공합니다.

추가적인 위험은 없고, 무료로 돈을 받는 것과 마찬가지이며, 귀하에게 맞춤 제작된 것입니다.

하지만 은행은 이 돈을 당신의 저축 계좌에 넣어주지 않고, 챙길 뿐입니다. 은행은 이 수입에 대해 알려주지도 않고, 미국 달러를 국채로 환전하는 데 도움을 주지도 않으며, 심지어 예금자들이 이 수입을 받지 못하도록 미국 정부에 적극적으로 로비하기도 합니다.

은행은 이익의 4.19%를 가져가고 당신에게는 0.01%만 줍니다.

부자들은 돈을 은행에 전혀 보관하지 않습니다. 저축 계좌 대신 국채에 현금을 예치합니다. 하지만 중산층과 금융 지식이 부족한 사람들은 자신도 모르는 사이에 옆집의 "친절한" 은행에 매일같이 돈을 훔쳐갑니다.

은행 로비스트들은 여전히 암호화폐 스테이블코인의 미미한 수익률에 주목하며, 암호화폐가 손이 닿지 않는 곳에 보관하려 하고 있습니다. 그들은 "피를 빨아먹는" 저축 계좌 사업이 없다면 금융 시장 전체가 붕괴될 것이라며 공포를 조장하고 있습니다!

수익률은 변동할 것이므로 연방준비제도이사회 의장의 발언을 주시해야 하지만, 수익률이 양수인 한 달러를 은행 계좌가 아닌 단기 국채와 금융 시장에 투자하세요.

사기 2: 소위 소득은 실제 소득이 아닙니다

이제 다음 비밀을 알게 됐어요. 수확량이 가짜라는 거죠.

지금 받고 계신 4.2% 수익률이 구매력 손실을 상쇄할 수 있다고 생각하시나요? 사실, 그건 "명목 수익률"일 뿐입니다. 달러의 구매력은 매년 감소합니다. 이를 인플레이션이라고 합니다. 호황기에도 인플레이션은 예상할 수 있으며, 불황기에는 더욱 심각합니다.

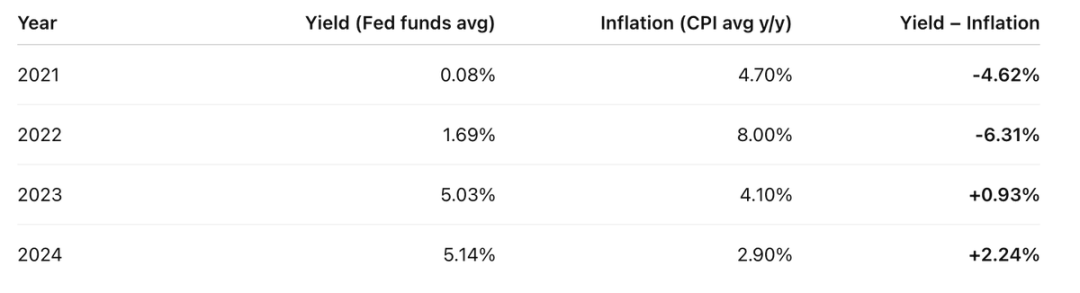

지난 4년 동안 귀하의 실제 수입은 대략 다음과 같습니다.

연간 CPI를 뺀 계좌 수익률은 그다지 좋지 않습니다.

그러니까 지난 4년 중 2년 동안 당신은 벌어들인 것보다 훨씬 더 많은 것을 잃었어요.

하지만 현실은 훨씬 더 나쁩니다. 귀하가 받는 "가짜 신고서"는 소득으로 세금이 부과됩니다.

소득세율이 20%라고 가정하면, "가짜 이익"에 대해 먼저 20%의 세금을 내야 합니다. 따라서 실제 이익은 다음과 같습니다.

인플레이션 "세금"이 부과되기 전에는 소득세를 먼저 냈고, 미국 달러는 이중 과세와 같습니다.

실질 수익률 = 명목 수익률 - 인플레이션.

그들은 인플레이션이 중력이나 물리 법칙처럼 자연적인 힘이라고 생각하게 만들고 싶어 합니다. 하지만 전혀 그렇지 않습니다. 인플레이션은 현대 정부와 중앙은행 시스템의 의도적인 설계입니다.

인플레이션도 다른 세금과 마찬가지로 세금이지만, 세금은 이를 숨긴다.

당신이 정당한 몫의 세금을 내는 것을 개의치 않는다는 것을 압니다. 공공 서비스는 중요하고, 당신은 공익을 인식하고 있습니다. 하지만 이 숨겨진 세금은 어떻게 해야 할까요? 미래를 위해 저축하려는 중산층 저축자들을 겨냥하는 것이 공평할까요?

부자들에게서 배우세요. 그들은 미국 달러 대신 많은 자산을 보유함으로써 "저축세"를 피합니다. 이것이 바로 세 번째이자 가장 교활한 중첩된 "사기"의 한 단계입니다.

사기 #3: 돈 자체가 실제가 아닙니다

네, 좀 과장했네요. 미국 달러는 진짜지만 일시적인 존재일 뿐입니다. 단기 결제에는 유용할 뿐, 시간이나 미래를 위해 부를 저장하는 데는 적합하지 않습니다. 가치 저장 수단이 아니라 교환 수단일 뿐입니다.

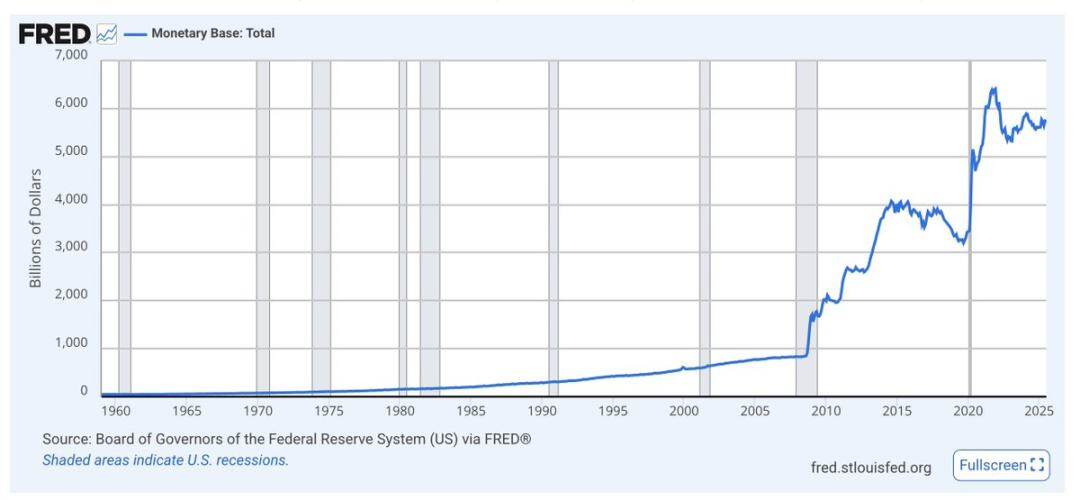

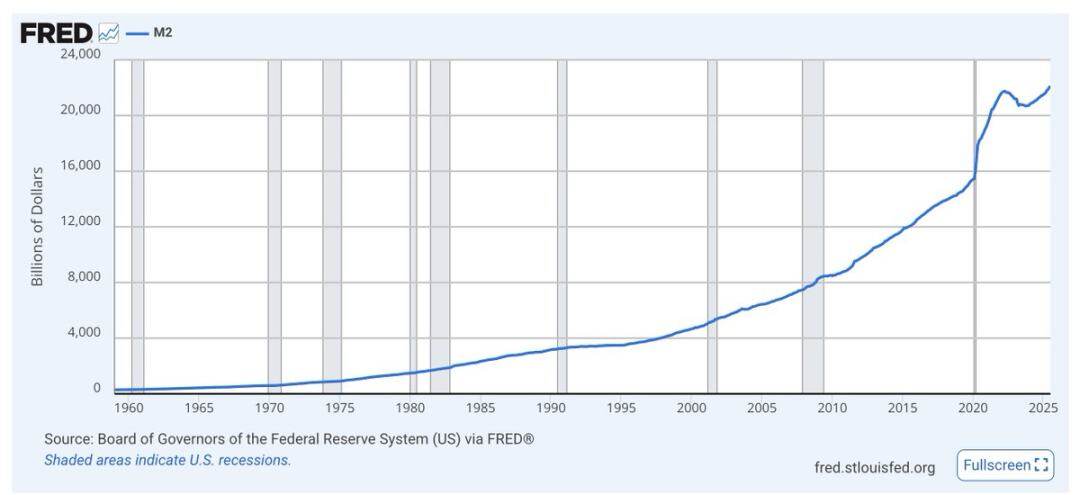

기본 통화량은 M0라고 하는데, 현금과 은행 지급준비금으로 구성됩니다. 위기 상황에서 M0가 얼마나 증가하는지 확인할 수 있습니다. 전반적인 추세는 상승하고 있습니다.

달러는 장기적인 희소성 제약이 없으며, 공급은 항상 증가하고 있습니다. 총 공급량에서 차지하는 비중은 수익으로 메울 수 있는 것보다 훨씬 빠르게 줄어들고 있는데, 이는 그들이 계속해서 돈을 찍어내기 때문입니다.

달러 발행량은 거의 언급되지 않습니다. 경제학자들은 인플레이션과 구매력에만 집중하지만, 장기적으로는 통화 공급량 증가가 자산 대비 달러 가치를 떨어뜨립니다. 달러가 더 많이 발행될수록 돈의 가치는 떨어집니다.

M2(M1에 단기 저축을 더한 금액)도 마찬가지입니다. M2는 위기 시 급증하며, 급등하는 경향이 있습니다.

경제학자들의 논쟁에 얽매이지 말고, 차트만 보세요. 누가 집권하든 정부는 달러 발행을 경제 및 정치 침체의 윤활유로 사용할 것입니다. 달러는 저축이 아니라 바로 그런 용도로 만들어졌습니다.

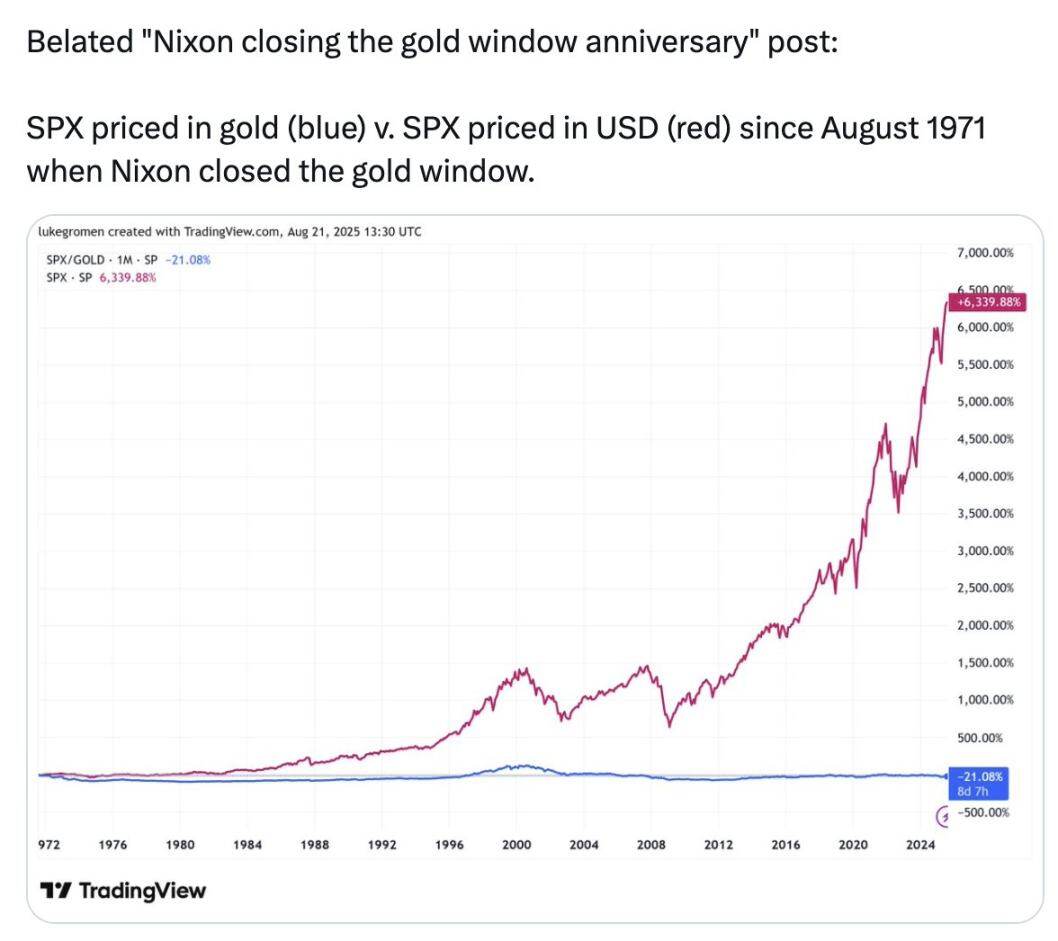

이 그림의 파란색 선을 보세요.

S&P 500은 1971년 이래 미국 달러 기준으로 6,339% 상승했지만, 금 기준으로는 21% 하락했습니다.

지난 54년 동안 부는 미국 내 500대 기업과 실적이 가장 좋은 기업에 투자하는 것보다 금에 더 잘 보관되었습니다.

이 차트는 금을 사라고 권하는 것이 아닙니다. "돈"이라고 부르는 것, 우리가 모든 것을 측정하는 데 사용하는 것, 즉 은행 계좌에 있는 달러는 사실 "돈"이 아니라는 것을 말씀드리는 것입니다. 가치를 저장하지 않고, 가치를 저장한 적도 없으며, 앞으로도 그럴 것입니다.

그들이 말하는 "돈"은 가치 저장 수단이 아닙니다. 따라서 이것은 세 가지 측면이 복합된 "사기"입니다.

- 사기 1: 수익을 훔치세요.

- 사기 2: 소위 이익은 실제 이익이 아닙니다.

- "사기" 3: 돈 자체가 "실제"가 아닙니다.

그러면 어떻게 해야 하나요?

생활비, 세금, 비상 자금 등 단기적으로 필요한 자금을 일부 남겨두세요. 국채를 통해 수입을 올리세요.

장기 자산을 시간이 지남에 따라 가치를 저장하는 자산 포트폴리오에 모두 투자하세요. 주식과 부동산은 좋은 선택이지만, 비트코인, 이더리움, 금도 마찬가지입니다. 비트코인, 이더리움, 금 세 가지는 희소성이 높고 인플레이션으로부터 안전합니다. 이러한 자산은 변동성이 크기 때문에 위험해 보이지만, 변동성이 곧 위험은 아닙니다.

중기적인 자산을 국채에 투자하고, 장기적으로 가치 저장 자산의 가치가 하락할 때까지 기다린 후 현금을 투자할 수도 있습니다. 워런 버핏이 말했듯이 이것이 투자의 핵심입니다. 다른 사람들이 두려워할 때 탐욕스러워하고, 다른 사람들이 탐욕스러워할 때 두려워하세요. 성급하게 매도하지 마세요. 큰 폭락을 기다리고 수년, 심지어 수십 년을 생각하세요.

암호화폐 도구와 거래소를 활용하여 운영하세요. 최첨단 위험을 피하세요. 이렇게 하면 암호화폐가 기존 금융을 교란하는 위험을 피하면서 선두를 유지할 수 있습니다.

학교에서는 이런 걸 가르쳐주지 않지만, 스스로 배우고, 공부를 계속하고, 미래를 보호해야 합니다.

돈을 은행에 넣어두지 마세요. 자산에 투자하고 암호화폐에 투자하세요.