서사적 충돌의 시대에 변동성이 진짜 자산일까?

- 核心观点:市场处于多重矛盾叙事碰撞期。

- 关键要素:

- 比特币9月季节性回调与减半后看涨矛盾。

- 美联储被迫在滞胀环境中降息。

- 企业加密货币财库或从需求支柱转为抛压。

- 市场影响:加剧资产波动,稀缺资产受青睐。

- 时效性标注:中期影响

원저자: arndxt

원문: 루피, 포사이트 뉴스

각 주기에는 고유한 이야기가 있으며, 현재 시장은 상충되는 상황으로 어려움을 겪고 있습니다. 비트코인의 계절적 패턴과 반감기 이후의 역학, 연준의 비둘기파적 수사와 인플레이션, 그리고 침체 또는 회복을 알릴 수 있는 채권 시장의 가파른 상승세입니다.

우리는 매우 변덕스러운 시장에 있습니다.

- 단기적으로: 9월에는 올해 들어 볼 수 없었던 비트코인 급등세가 나타날 수 있습니다. 반감기 이후의 계절성을 크게 신경 쓰지 않는 투자자라면, 가격 하락은 매수 기회가 될 수 있습니다.

- 중기적으로 연준의 정책은 신뢰도를 떨어뜨릴 위험에 직면해 있습니다. 인플레이션 상승으로 인한 금리 인하는 투자 환경을 변화시킬 것입니다.

- 장기적인 관점: 암호화폐 사이클의 핵심은 개인 또는 기관 자금의 흐름뿐만 아니라 기업 암호화폐 금고의 구조적 건전성에도 달려 있을 수 있습니다. 이는 취약한 기둥이며, 만약 이 기둥이 무너진다면 수요는 공급으로 전환될 것입니다.

투자자들의 핵심 논리는 간단합니다. 우리는 계절성, 정책, 구조적 메커니즘이 서로 다른 방향을 가리키는 변덕스러운 이야기의 환경에 접어들고 있다는 것입니다.

투자자들의 눈에는 신호가 단일 데이터 포인트에 있는 것이 아니라, 이러한 서사의 충돌에 있습니다.

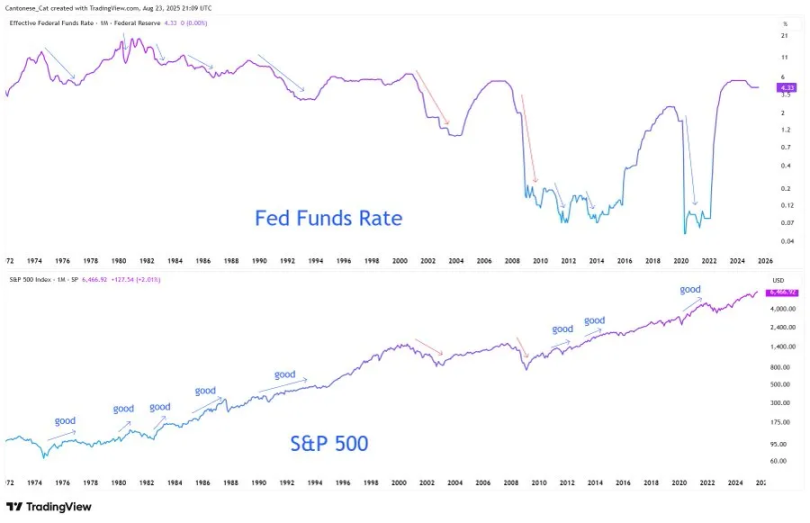

비트코인의 "9월 유령"과 반감기 이후의 현실

역사적으로 9월은 비트코인에 있어 최악의 달입니다. 차트는 롱 포지션 청산으로 인한 반복적인 하락세를 보여줍니다. 하지만 이번 주기는 다릅니다. 우리는 반감기 이후의 해에 있으며, 역사적으로 이러한 해의 3분기는 강세를 보이는 경향이 있습니다.

2025년 이후 월간 상승률이 30%(심지어 15%도)를 넘지 않은 것은 변동성이 압축되었음을 시사합니다. 모든 강세장에서는 급격한 상승세가 여러 차례 발생합니다. 올해가 4개월 남은 지금, 문제는 변동성이 다시 나타날지 여부가 아니라 언제 나타날지입니다. 투자자들은 9월 조정이 불가피한 4분기 상승세로의 전환 전 마지막 중요한 진입 기회가 될 수 있다고 결론짓고 있습니다.

연준의 분열된 이야기

파월 의장의 잭슨홀 연설은 공격적인 완화 정책의 청신호로 널리 오해되었습니다. 사실, 그의 입장은 훨씬 더 미묘했습니다. 그는 9월 금리 인하 가능성을 열어두었지만, 이것이 완화 정책 사이클의 시작을 의미하는 것은 아니라고 강조했습니다.

노동 시장과 관련하여 파월 의장은 "이상한 균형"을 인정했습니다. 노동 수요와 공급 모두 둔화되어 시장이 취약한 상태에 놓여 있다는 것입니다. 위험은 비대칭적이며, 이러한 균형이 깨질 경우 해고라는 형태로 빠르게 폭발할 수 있습니다.

인플레이션과 관련해 그는 직설적으로 말했습니다. 관세가 물가를 분명히 상승시켰고, 그 영향은 계속 누적될 것입니다. 파월 의장은 이를 "물가 수준의 일회성 변동"이라고 칭했지만, 연준이 인플레이션 기대치를 통제 불능 상태로 방치해서는 안 된다고 강조했습니다.

이러한 틀의 변화는 더욱 시사적입니다. 연준은 2020년에 "평균 물가상승률 목표" 방식을 공식적으로 폐기하고 2012년의 "균형 경로" 모델로 돌아갔습니다. 즉, 2% 이상의 물가상승률을 더 이상 용납하지 않고 실업률에만 집중하지 않는 것입니다. 다시 말해, 시장은 금리 인하를 거의 확실하게 반영했음에도 불구하고 연준은 2% 물가상승률 목표에 대한 더욱 엄격한 해석을 시사하고 있습니다.

역설적인 점은 이렇습니다. 연준은 스태그플레이션 환경에서 금리를 인하할 태세를 갖추고 있으며, 근원 인플레이션이 가속화되고 노동 시장이 약화되는 상황에서도 금리를 완화할 태세를 취하고 있습니다. 왜 그럴까요? 구조적으로 미국의 부채 부담이 "더 높은 금리를 장기간 유지하는 것"을 정치적, 재정적으로 지속 불가능하게 만들기 때문입니다. 파월 의장은 신뢰성에 대해 이야기할 수 있지만, 시스템은 지출, 차입, 화폐 발행 등의 악순환에 갇혀 있습니다.

투자자들에게 중요한 시사점은 신뢰성 위험이 이제 자산 가격 결정 위험으로 전환되었다는 것입니다. 2% 목표가 "앵커"에서 "포부"로 전환된다면 채권, 주식, 그리고 실물 자산의 가치 평가가 재편될 것입니다. 이러한 환경에서 희소 자산(비트코인, 이더리움, 금)은 희석 위험에 대한 합리적인 헤지 수단이 됩니다.

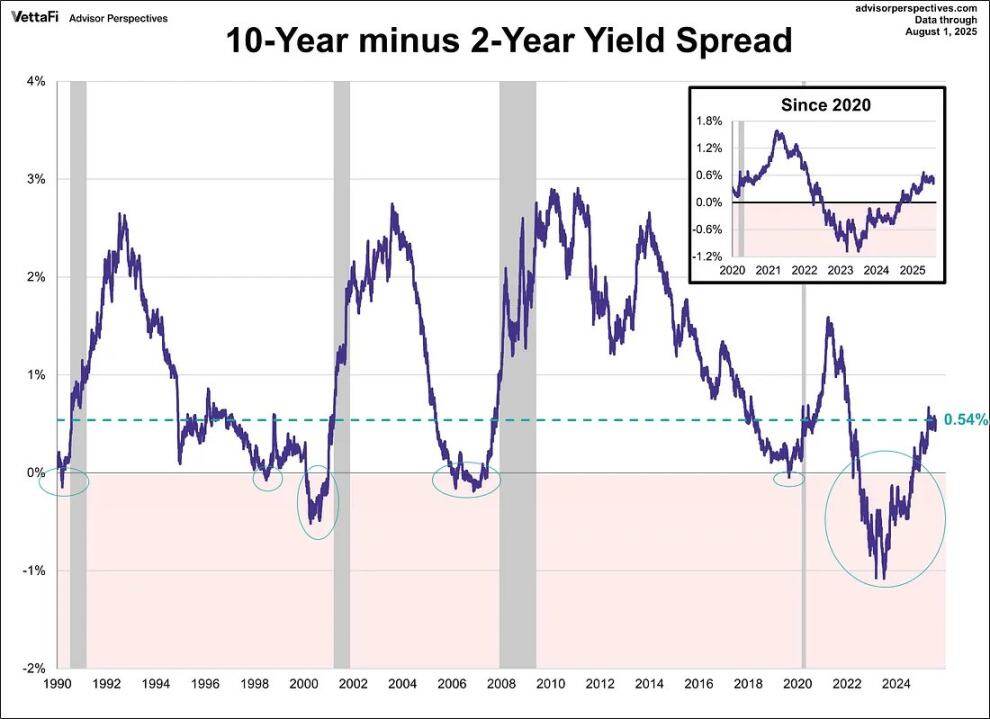

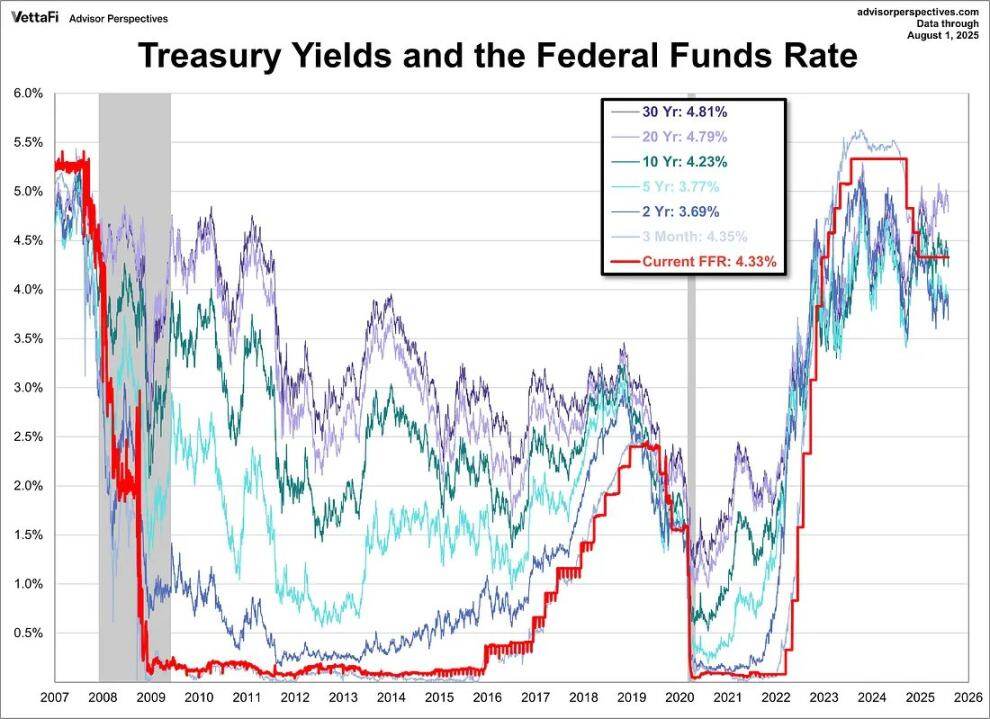

채권 시장 가파른 상승 신호

수익률 곡선이 조용히 역전되었습니다. 10년물과 2년물 국채 수익률 격차는 역사상 가장 큰 역전 중 하나에서 +54bp로 반등했습니다. 표면적으로는 정상화, 즉 더 건강한 곡선으로 보입니다.

하지만 역사는 다른 경고를 던집니다. 2007년, 역전 이후 금리 곡선이 가파르게 상승한 것은 "안전 신호"가 아니라 폭락의 전조였습니다. 핵심은 가파르게 상승한 이유에 있습니다. 만약 성장 기대치 개선에서 비롯된 것이라면 강세 신호이고, 단기 금리가 장기 인플레이션 기대치보다 빠르게 하락한 데서 비롯된 것이라면 임박한 경기 침체의 신호입니다.

현재, 곡선이 잘못된 이유로 가파르게 상승하고 있습니다. 시장이 금리 인하 기대를 경직적인 인플레이션으로 전환하고 있기 때문입니다. 이는 매우 취약한 상황입니다.

암호화폐의 구조적 문제

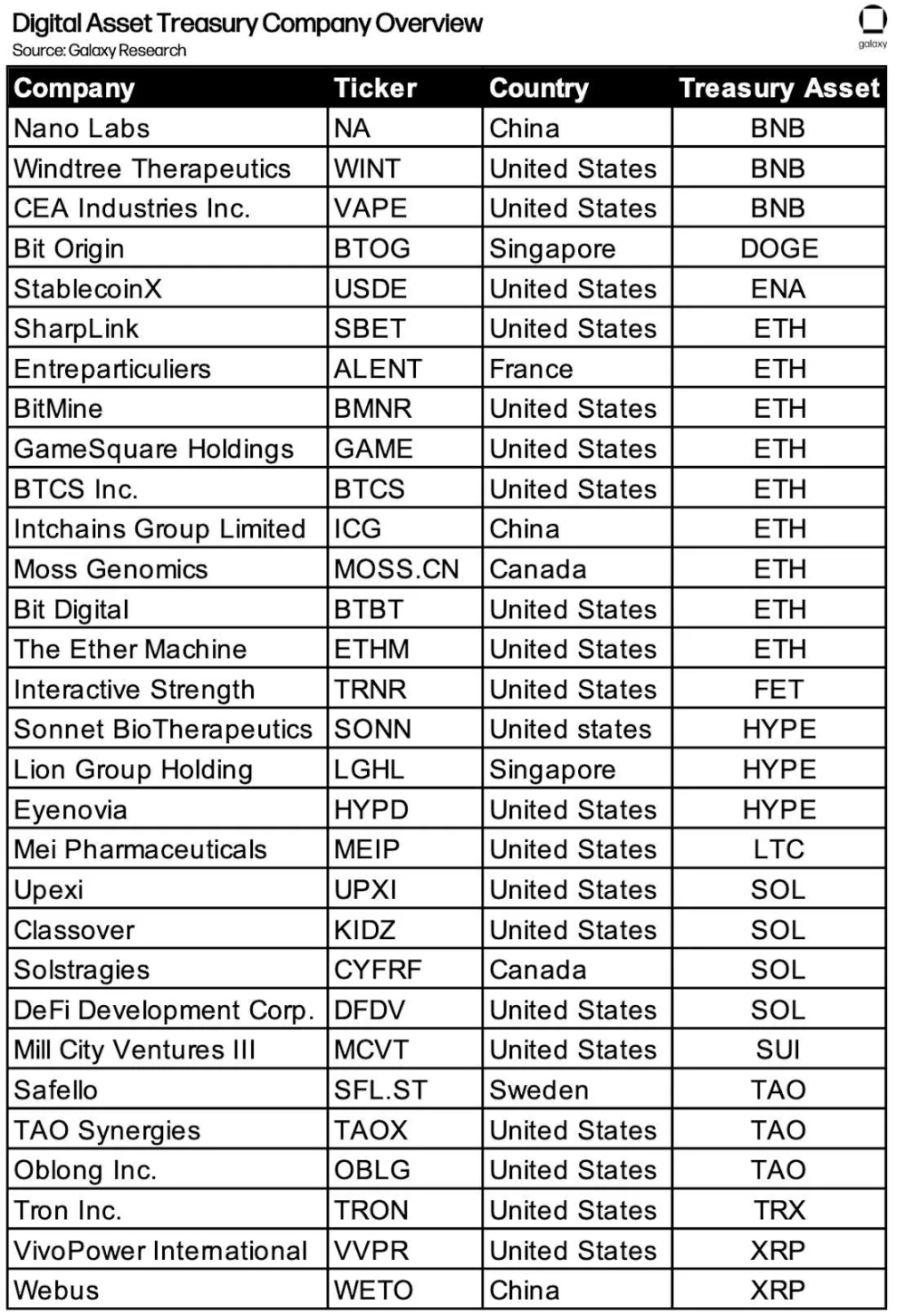

이러한 거시적 배경 속에서 암호화폐는 그 자체로 존재론적 도전에 직면해 있습니다. "기업의 재무부담 증가"(MSTR, Metaplanet, ETH 보유 기업 등)는 수요의 핵심 축이었습니다. 그러나 순자산가치 프리미엄이 하락함에 따라, 이러한 기업들이 할인 매수자로 전락하여 매수자에서 매도자로 전락할 위험이 있습니다.

사이클은 내러티브의 종말로 끝나는 것이 아니라, 수요를 주도하는 메커니즘의 역전으로 끝납니다. 2017년에는 ICO, 2021년에는 DeFi/NFT 레버리지, 그리고 2025년에는 암호화폐 국채가 대차대조표 차익거래의 한계에 도달하는 모습을 보일 수 있습니다.

전반적으로 이 주기의 핵심 이야기는 "불화"입니다. 시장은 계절적, 정책적, 구조적 메커니즘에 의해 반대 방향으로 끌립니다.

- 비트코인 9월 폭락은 반감기 이후 불가피한 상승과 충돌합니다.

- 연방준비제도이사회는 신중한 발언을 했지만, 경기 침체 속에서 금리를 인하해야 했습니다.

- 채권 시장의 상승세는 완화되는 듯 보이지만, 이는 취약성을 드러낸다.

- 암호화폐의 연료인 국고 축적이 청산으로 변할 위험에 처해 있습니다.

투자자들에게 그 논리는 간단합니다. 우리는 서사의 충돌 시대에 살고 있으며, 돌파구를 예상하고, 희석에 대한 헤지 전략을 사용하고, 변동성을 유일하게 변하지 않는 요소로 받아들일 수 있는 사람들에게 프리미엄이 돌아가기 때문입니다.

기회는 이야기를 선택하는 데 있는 것이 아니라, 변동성 자체가 자산이라는 것을 인식하는 데 있습니다.