비트코인, 코인당 20만달러에 근접할 수도

- 核心观点:比特币正经历机构驱动的结构性牛市。

- 关键要素:

- 全球M2货币供应超90万亿美元。

- 美国ETF持有130万枚BTC。

- 401(k)退休账户向比特币开放。

- 市场影响:推动价格上涨并降低波动性。

- 时效性标注:中期影响。

원저자: Tiger Research

원문 번역: AididiaoJP, Foresight News

요약:

- 비트코인의 기관 채택이 가속화되고 있습니다. 미국 401(k) 투자 채널이 열리고 ETF와 법인이 계속해서 대규모로 축적되고 있습니다.

- 2021년 이후 최고의 환경: 글로벌 유동성은 역대 최고 수준이며 주요 국가들은 금리 인하 모드에 돌입

- 소매 중심에서 기관 중심 시장으로: 과열 조짐에도 불구하고 기관 매수는 하락 위험을 강력하게 뒷받침합니다.

글로벌 유동성 확대, 기관 축적, 규제 강화로 비트코인 도입 가속화

현재 비트코인 시장을 이끄는 핵심 요인은 세 가지입니다. 1) 글로벌 유동성 확대, 2) 기관 자본 유입 가속화, 그리고 3) 암호화폐 친화적인 규제 환경입니다. 이 세 가지 요인이 복합적으로 작용하여 2021년 강세장 이후 가장 강력한 상승 모멘텀을 만들어냈습니다. 비트코인은 전년 대비 약 80% 상승했습니다. 단기 및 중기적으로 이러한 상승 모멘텀을 저해할 요인은 제한적입니다.

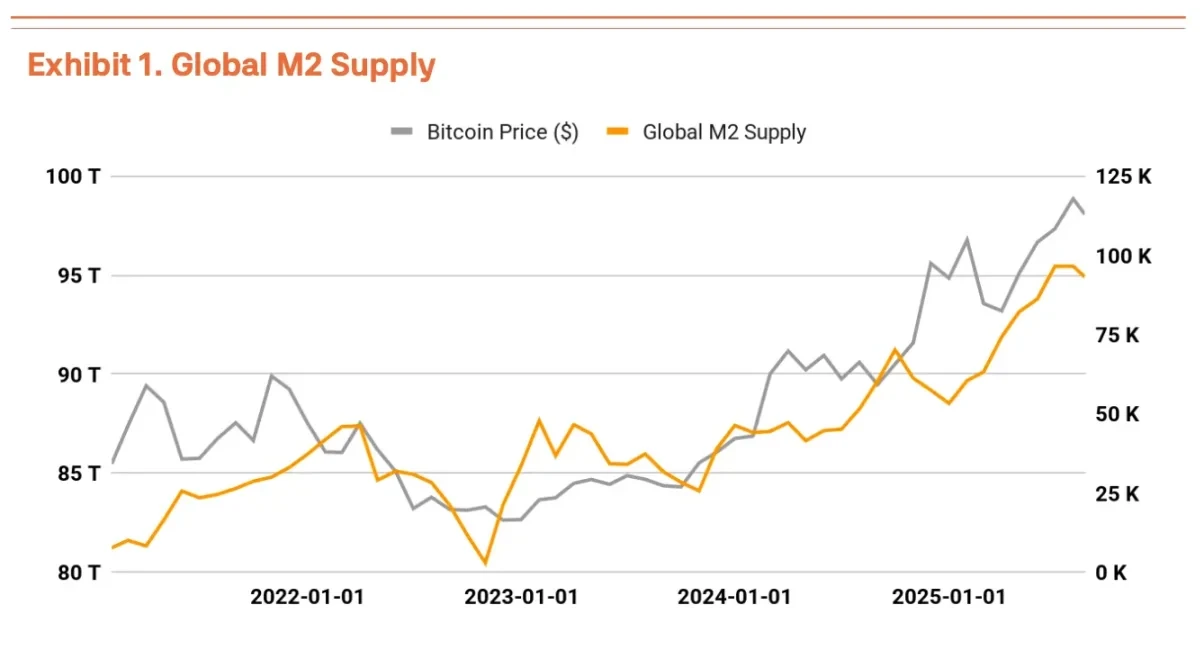

글로벌 유동성 측면에서 두드러지는 핵심 요소 중 하나는 주요 경제국의 M2 통화 공급량이 90조 달러를 돌파하며 사상 최고치를 기록했다는 것입니다. 역사적으로 M2 증가율과 비트코인 가격은 유사한 방향성을 보였으며, 현재의 통화량 증가세가 지속된다면 추가적인 상승 여력이 여전히 존재합니다(차트 1).

또한 트럼프 대통령의 금리 인하 압력과 연방준비제도의 비둘기파적 입장으로 인해 과도한 유동성이 대체 자산으로 흘러갈 수 있는 길이 열렸으며, 비트코인이 가장 큰 수혜자가 될 것입니다.

한편, 기관 투자자들의 비트코인 매입은 전례 없는 속도로 진행되고 있습니다. 미국 현물 ETF는 총 공급량의 약 6%인 130만 BTC를 보유하고 있으며, Strategy(MSTR)만 629,376 BTC(712억 달러 상당)를 보유하고 있습니다. 중요한 것은 이러한 매수가 일회성 거래가 아닌 구조화된 전략이라는 점입니다. 특히 Strategy가 전환사채 발행을 통해 지속적으로 매수를 이어가는 것은 새로운 수요층이 형성되고 있음을 시사합니다.

더욱이, 트럼프 행정부가 8월 7일에 발표한 행정명령은 판도를 바꿀 것입니다. 401(k) 퇴직연금 계좌에 비트코인 투자를 허용하면 잠재적으로 8조 9천억 달러의 자본 풀이 노출될 수 있습니다. 보수적으로 1%만 할당하더라도 890억 달러에 달하며, 이는 현재 비트코인 시가총액의 약 4%에 해당합니다. 401(k) 펀드의 장기 보유 특성을 고려할 때, 이러한 변화는 가격 상승에 기여할 뿐만 아니라 변동성도 줄일 것입니다. 이는 비트코인이 투기적 자산에서 핵심 기관 투자 자산으로 전환되었음을 분명히 보여줍니다.

기관이 거래량을 늘리고 소매 활동은 감소합니다.

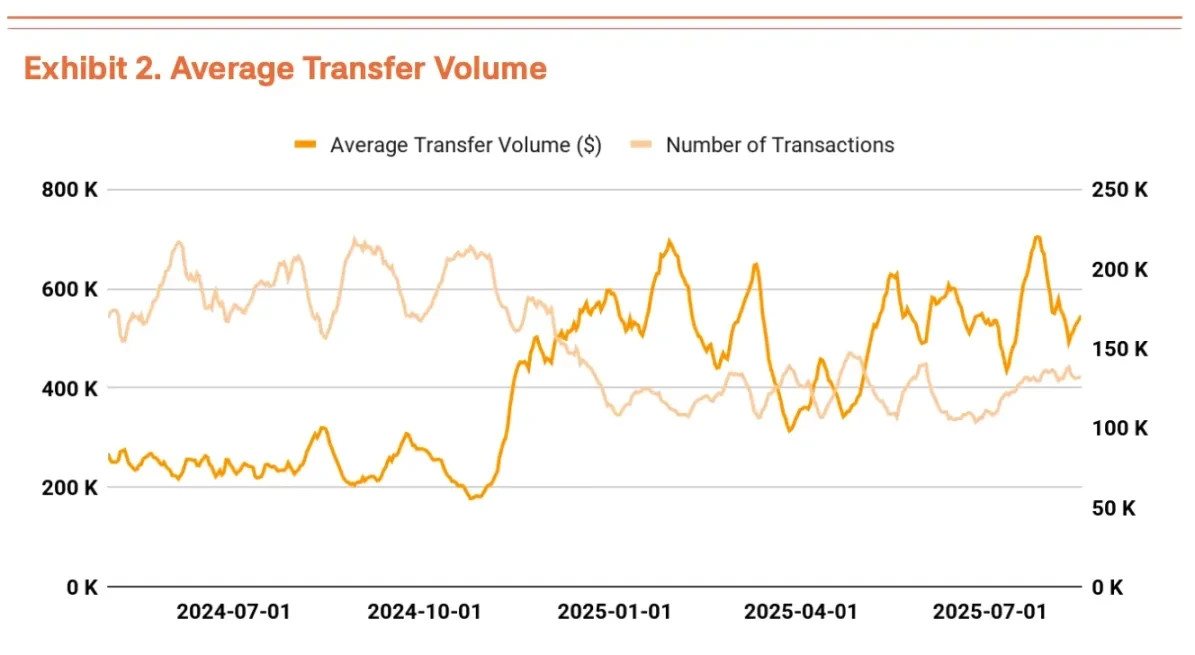

비트코인 네트워크는 현재 대규모 투자자를 중심으로 재편되고 있습니다. 일일 평균 거래 건수는 2024년 10월 66만 건에서 2025년 3월 38만 8천 건으로 41% 감소했지만, 거래당 이체되는 비트코인 양은 오히려 증가했습니다. Strategy와 같은 기관의 대규모 거래 증가로 평균 거래 규모도 증가했습니다. 이는 비트코인 네트워크가 "소규모 고빈도" 거래 모델에서 "대규모 저빈도" 거래 모델로 전환되고 있음을 시사합니다(그림 2).

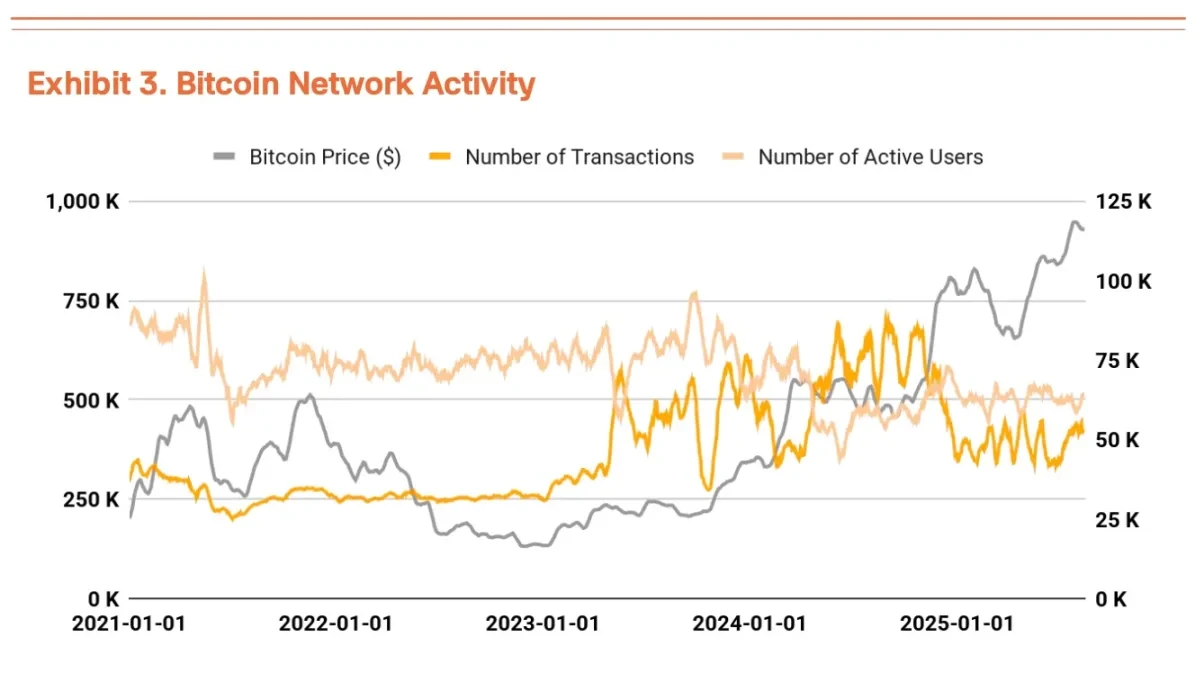

그러나 기본 지표는 불균형적인 성장을 보이고 있습니다. 제도적 구조조정으로 비트코인 네트워크 가치가 확실히 상승했지만, 거래량과 활성 사용자 수는 아직 회복되지 않았습니다(차트 3).

기본을 개선하려면 BTCFi(비트코인 기반 분산형 금융 서비스) 및 기타 이니셔티브를 통해 생태계를 활성화해야 하지만, 이러한 것은 아직 개발 초기 단계에 있으며 의미 있는 영향을 미치려면 시간이 걸릴 것입니다.

매수 과다 상태지만 기관이 바닥 지지 제공

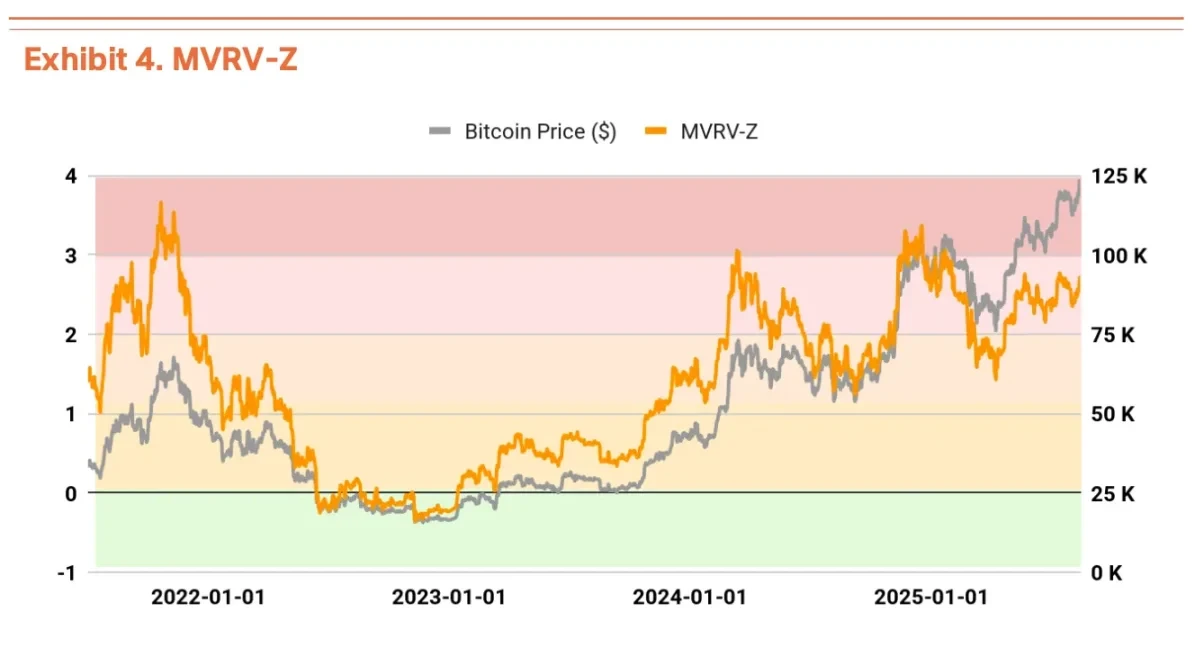

온체인 지표들은 과열 조짐을 보이고 있지만, 상당한 하락 위험은 제한적입니다. 투자자의 평균 비용 대비 현재 가격을 측정하는 MVRV-Z 지표는 2.49로 과열 상태에 있으며, 최근 2.7까지 급등하여 단기 조정 가능성을 경고하고 있습니다(차트 4).

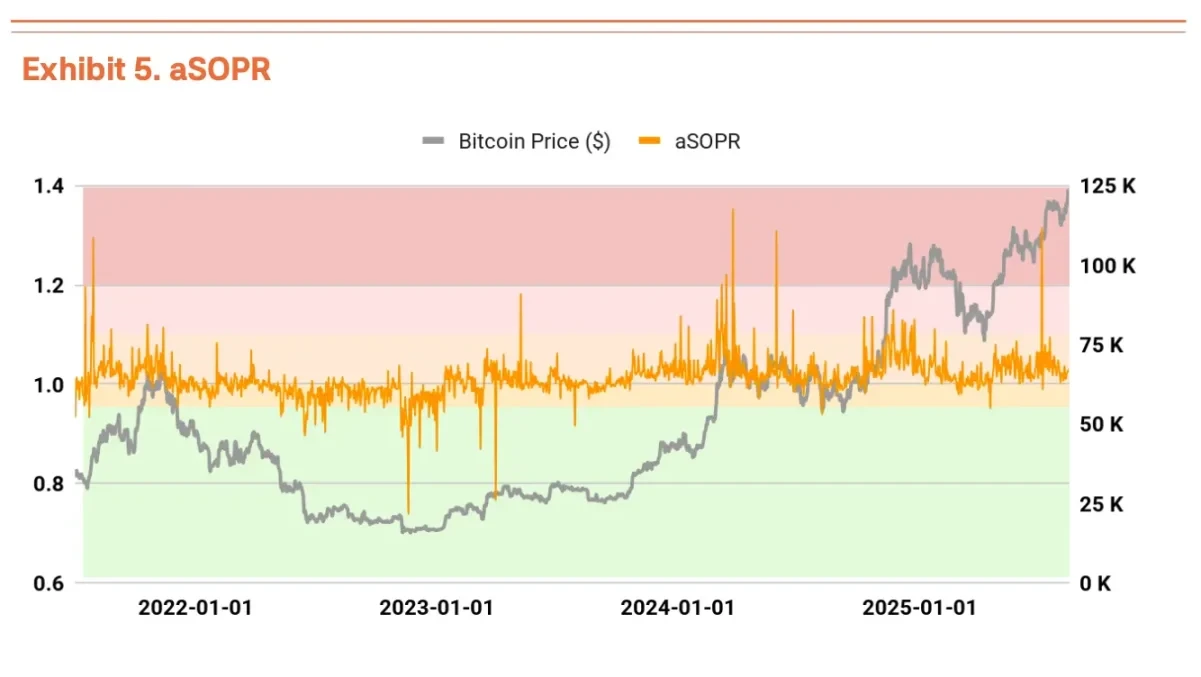

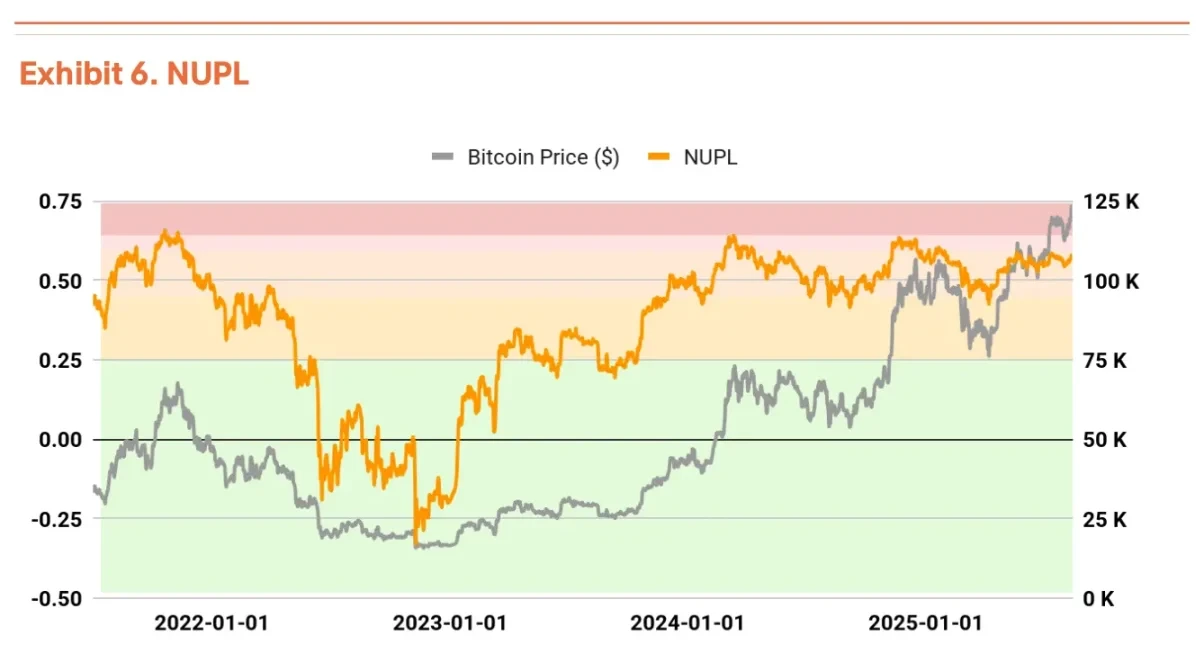

그러나 aSOPR(1.019, 투자자의 실현된 이익과 손실을 추적)과 NUPL(0.558, 전체 시장의 실현되지 않은 이익과 손실을 측정)은 모두 안정적인 영역을 유지하여 전반적으로 건강한 시장을 나타냈습니다(차트 5, 6).

간단히 말해, 현재 가격은 평균 비용 기준(MVRV-Z)에 비해 높은 반면, 실제 판매는 적당한 이익 수준(aSOPR)에서 이루어지고 있으며, 시장 전체는 아직 초과 이익 영역(NUPL)에 도달하지 않았습니다.

이러한 흐름을 뒷받침하는 것은 기관 매수입니다. ETF와 전략 기관의 지속적인 매수세는 견고한 가격 지지를 제공하고 있습니다. 단기 조정 가능성은 있지만, 추세 반전 가능성은 낮아 보입니다.

목표 가격: 190,000달러, 잠재적 상승 가능성: 67%

당사의 TVM(시간 가치 모델) 접근법은 다음의 프레임워크를 사용하여 190,000달러의 목표 가격을 도출합니다. 기준 가격을 135,000달러로 설정한 다음(현재 가격에서 극심한 두려움과 탐욕을 제거) +3.5%의 기본 승수와 +35%의 거시적 승수를 적용합니다.

기본 승수는 네트워크 품질 향상을 반영합니다. 거래량 감소에도 불구하고 거래 가치는 증가했습니다. 거시 승수는 세 가지 강력한 요인을 포착합니다. 글로벌 유동성 확대(예: M2 90조 달러 돌파), 기관 투자 도입 가속화(예: ETF가 130만 BTC 보유), 그리고 규제 환경 개선(예: 401(k) 적격성으로 8조 9천억 달러 규모의 자본 풀 형성)입니다.

현재 수준에서 이는 67%의 상승 잠재력을 의미합니다. 목표가는 공격적이지만, 이는 비트코인이 투기적 자산에서 기관 투자자의 포트폴리오 자산으로 전환되는 과정에서 발생하는 구조적 변화를 반영합니다.