이더리움 트레저리: 온체인 생태계의 파괴자인가, 구축자인가?

- 核心观点:以太坊企业储备激增导致供需失衡。

- 关键要素:

- 两月增持220万枚ETH(1.8%供应量)。

- 五大机构争夺5%流通量。

- 质押和DeFi策略提升收益。

- 市场影响:或推高ETH价格敏感性。

- 时效性标注:中期影响。

원래 Tanay Ved가 게시했습니다.

원문 번역: Saoirse, Foresight News

주요 내용

- 이더리움을 중심으로 한 디지털 자산 보유량이 급속히 확대되고 있으며, 단 2개월 만에 누적 220만 ETH(전체 공급량의 1.8%)가 증가하여 수요와 공급의 불균형이 발생하고 있습니다.

- 이러한 펀드는 적극적인 온체인 전략을 채택하고 스테이킹과 DeFi를 통해 자금을 할당하여 네트워크 보안과 유동성을 지원하는 동시에 수익을 늘릴 계획입니다.

- 아직 축적 단계이기는 하지만, 체인 내 참여가 늘어나면 이더리움의 유동성과 보안이 강화될 수 있으며, 기업 자금 조달 위험에 대한 노출도 커질 수 있습니다.

디지털 자산 보유량의 증가

디지털 자산 보유액(DAT)은 비트코인이나 이더리움과 같은 암호화폐 자산을 대차대조표에 보유하고 있는 상장 기업으로, 시장 접근을 위한 새로운 채널로 부상했습니다. 2024년 현물 ETF 출시는 이전에는 직접 수탁을 통해 비트코인과 이더리움을 보유할 수 없었던 투자자들의 수요를 창출했습니다. 마찬가지로, 디지털 자산 보유액은 투자자들에게 상장 주식을 통해 이러한 자산과 그 생태계에 대한 투자 기회를 제공하는 동시에, 전략적으로 자금을 조달하고 투자할 수 있는 기회를 제공합니다.

저희는 이전에 마이클 세일러의 " 전략 플레이북 "을 심층 분석한 바 있습니다. 이 전략은 주식과 전환사채 발행을 통해 자금을 조달하여 628,000개 이상의 비트코인(전체 비트코인 공급량의 2.9%)을 축적했습니다. 마라톤 디지털(Marathon Digital)부터 일본의 메타플래닛(Metaplanet)에 이르기까지 전 세계 기업들이 이를 따라 주주들에게 확대된 또는 "레버리지된" 비트코인 투자를 제공했습니다. 이제 이 모델은 다른 생태계로 확장되고 있으며, 수많은 기업들이 기업 재무 보유액에서 ETH 보유량을 늘리기 위해 경쟁하고 있습니다.

주주의 기초 자산 노출을 확대한다는 목표는 변함이 없지만, 이더리움 리저브는 이더리움의 스테이킹 및 디파이 생태계를 활용할 수 있다는 점에서 비트코인 리저브와 근본적으로 다릅니다. 이는 이더리움 고유의 수익률과 온체인 자본의 효율적인 배분을 통해 수익률 증대 가능성을 창출합니다. 본 글에서는 이더리움 리저브가 ETH 공급에 미치는 역동적인 영향을 분석하고, 이러한 대규모 기관 투자자들의 네트워크 진입이 미칠 수 있는 잠재적 영향을 살펴보겠습니다.

공급 역학: 공급의 5%를 차지하기 위한 경쟁

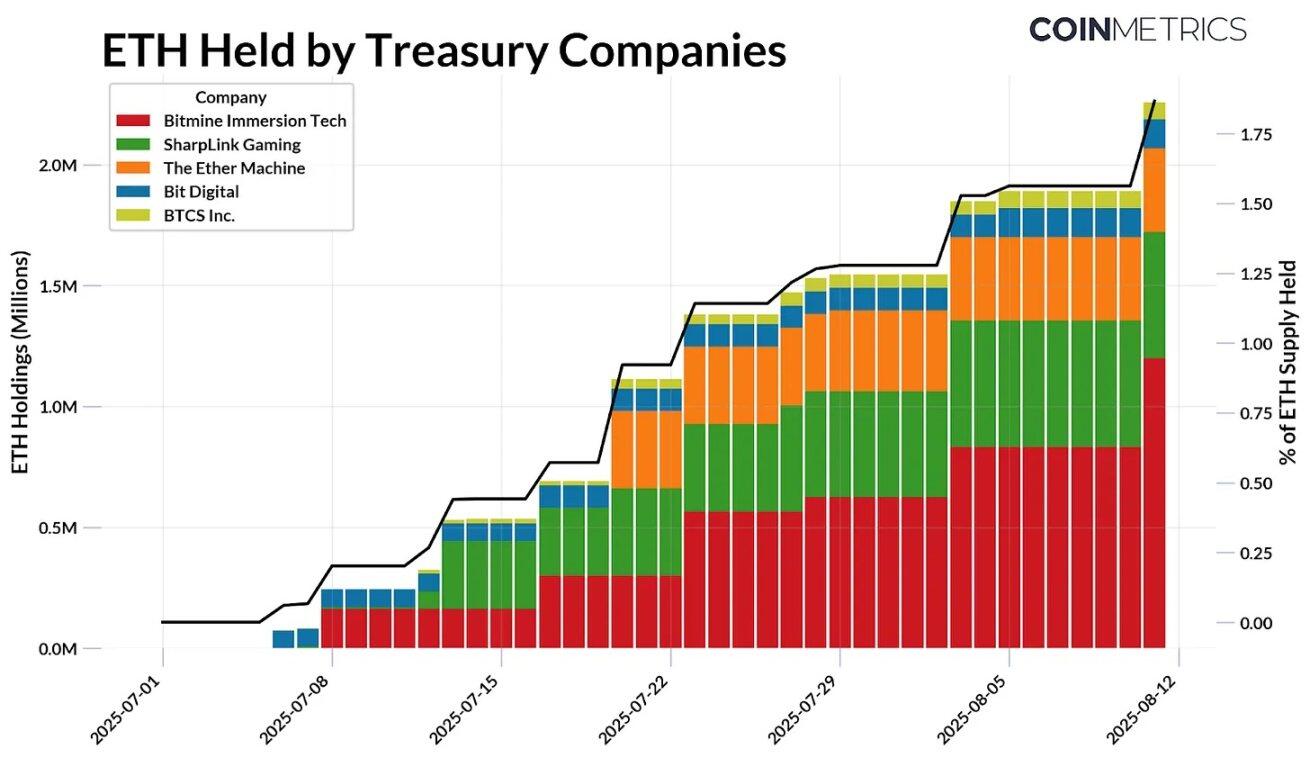

올해 7월 이후 이더리움 디지털 자산 보유고는 220만 ETH로 누적되었으며, 이는 현재 총 ETH 공급량의 약 1.8%에 해당합니다. 현재 이 분야에는 5개 주요 기업이 있으며, 이들은 공모 또는 사모펀드 발행(PIPE)과 같은 지분 투자 방식을 통해 자금을 조달하여 자본을 투입하고 보유 자산의 가치를 높이고 있습니다. 8월 11일 기준, 이들 기업이 보유한 ETH는 다음과 같습니다.

- 비트마인 이머전 테크놀로지스: 115만 ETH, 약 48억 달러 가치

- SharpLink Gaming: 521,000 ETH, 약 22억 달러 상당

- 이더 머신: 345,000 ETH, 약 14억 달러 가치

- Bit Digital: 120,000 ETH, 약 5억 300만 달러 상당

- BTCS Inc.: 70,000 ETH, 약 2억 9,300만 달러 상당

비트마인 이머전 테크놀로지스는 현재 ETH 최대 기업 보유 기업으로, 전체 ETH 공급량의 0.95%를 보유하고 있으며, 유통 ETH 공급량의 5%를 확보한다는 목표를 향해 빠르게 나아가고 있습니다. 시장 상황이 변화함에 따라 이들 기업은 유리한 비용으로 보유량을 확보할 수 있게 되었고, 더 큰 ETH 점유율을 확보하기 위한 경쟁이 치열해지고 있습니다.

출처: Coin Metrics Network Data Pro 및 공개 문서(2025년 8월 11일 기준)

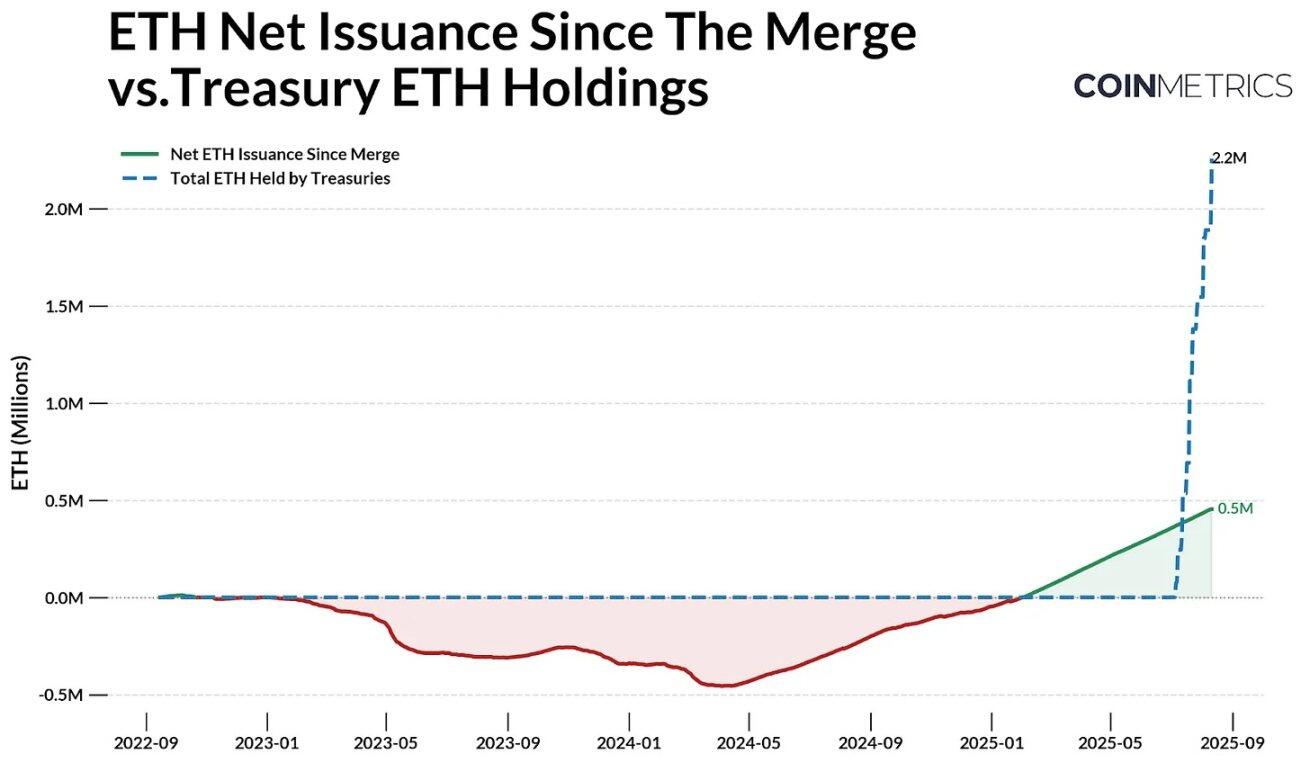

이러한 추세는 이더리움의 발행량 역학을 고려할 때 더욱 두드러집니다. 이더리움의 공급량은 PoS 메커니즘에 의해 조절되는데, 새로 발행된 ETH는 검증인에게 분배되고 거래 수수료의 일부는 소각됩니다. 따라서 순 발행량은 마이너스(디플레이션)와 플러스(인플레이션) 사이에서 변동할 수 있습니다.

2022년 9월 "합병" 이후 이더리움은 244만 개의 ETH를 발행하고 198만 개의 ETH를 소각하여 454,300 ETH의 순증가를 기록했습니다. 올해 7월 이후 이더리움 금고(Ethereum Treasury)는 220만 개의 ETH를 축적하여 같은 기간 순증가량을 훨씬 초과했습니다. 비트코인의 공급량 제한과 반감기 메커니즘이 신규 발행량을 직접적으로 감소시키는 반면, 이더리움의 공급량은 역동적이며 현재 인플레이션이 발생하고 있습니다. 이더리움의 시가총액이 비트코인의 약 4분의 1 수준이라는 점을 고려할 때, 최근 수요의 규모와 속도는 더욱 주목할 만합니다.

출처: Coin Metrics Network Data Pro 및 공개 문서

최근 몇 달 동안 이더리움 ETF로의 자금 유입이 증가함에 따라 이러한 수급 불균형은 더욱 두드러집니다. 전반적으로 이러한 상품들은 ETH의 1억 720만 개의 유통량(시장 가용 공급량)과 더불어 컨센서스 계층에 스테이킹된 29%의 ETH, 그리고 기타 스마트 컨트랙트에 보유된 8.9%의 ETH를 흡수하고 있습니다. 따라서 보유량과 ETF의 지속적인 누적은 이러한 새로운 수요에 대한 가격 민감도를 증폭시킬 가능성이 높습니다.

생태계 영향: 스테이킹, DeFi 및 온체인 활동

대부분의 ETH 재무부는 아직 축적 단계에 있지만, 일부 자금은 결국 온체인으로 이동할 수 있습니다. 비교적 수동적인 경향이 있는 비트코인 재무부와 달리, 이러한 회사들은 이더리움의 스테이킹 및 DeFi 인프라를 활용하여 위험 조정 수익률을 개선하고 보유 자산을 효과적으로 활용할 계획입니다. 이러한 변화는 이미 진행 중입니다. SharpLink Gaming은 보유 자산의 상당 부분을 스테이킹했고, BTCS Inc.는 Rocket Pool을 통해 수익을 창출하고 있으며, The Ether Machine과 ETHZilla와 같은 다른 회사들은 더욱 적극적인 온체인 관리를 준비하고 있습니다.

출처: Coin Metrics Network Data Pro

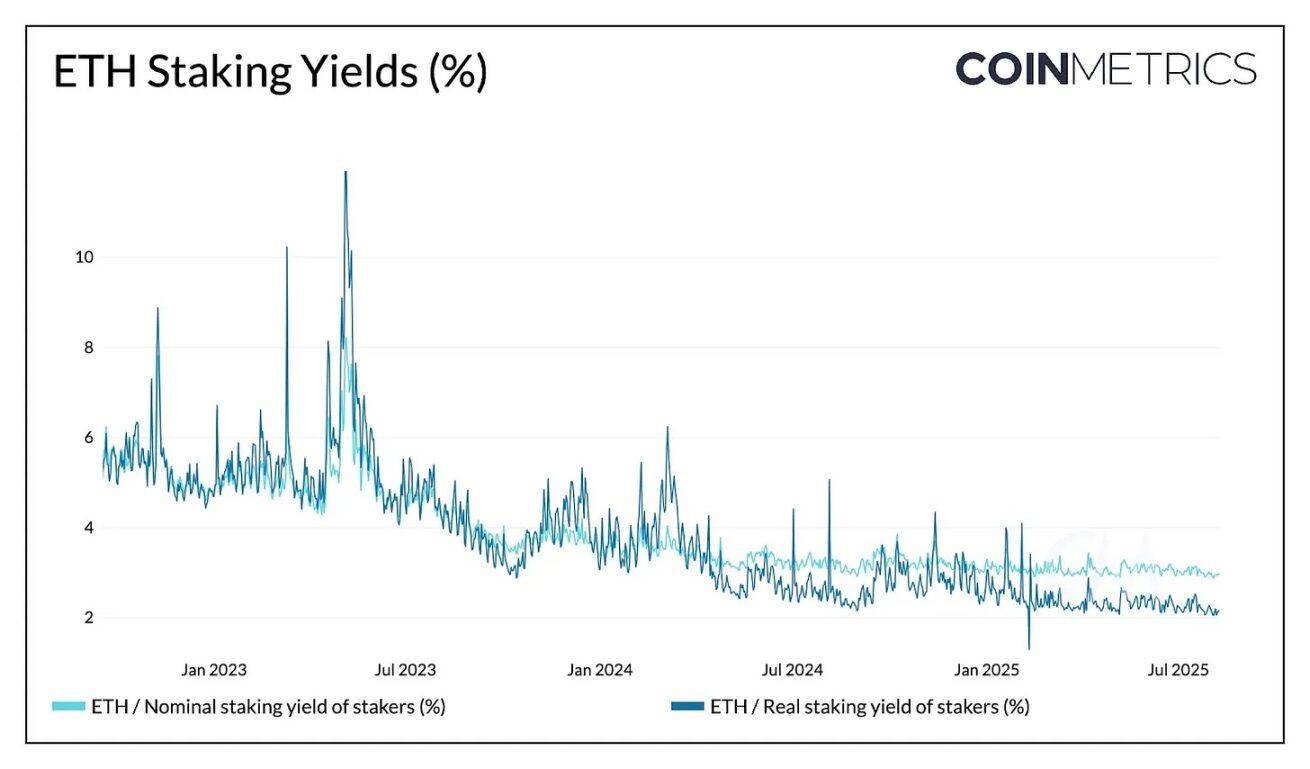

현재 이더리움은 네트워크 보안에 대한 스테이킹 보상을 제공함으로써 명목 수익률 2.95%와 실질 수익률(인플레이션 조정) 2.15%를 제공합니다. 이는 기초 자산의 가격 상승을 가져올 뿐만 아니라 재무부에 안정적인 수입원을 제공합니다. 예를 들어, 재무부가 현재 보유하고 있는 220만 ETH 중 30%를 현재 명목 수익률 약 3%로 스테이킹하고 ETH 가격이 4,000달러라면, 연간 약 7,900만 달러의 수익을 창출할 수 있습니다. 스테이킹에 자금이 대량 유입되면 수익률이 하락할 수 있지만, 이더리움의 보상률은 스테이킹된 총 금액이 증가함에 따라 점진적으로 감소하기 때문에 그 영향은 상대적으로 미미합니다.

기업 재무 기관이 참여하는 주요 방법은 두 가지입니다. 자체 검증자 노드를 운영하거나 유동성 스테이킹 프로토콜을 활용하는 것입니다. 미국 증권거래위원회(SEC)는 유동성 스테이킹 프로토콜이 증권으로 간주되지 않는다고 명시했습니다. 기업은 리도(Lido), 코인베이스(Coinbase), 로켓풀(RocketPool)과 같은 제3자 기관을 통해 스테이킹하고 그 대가로 "유동성" 토큰을 받을 수 있습니다.

출처: Coin Metrics ATLAS

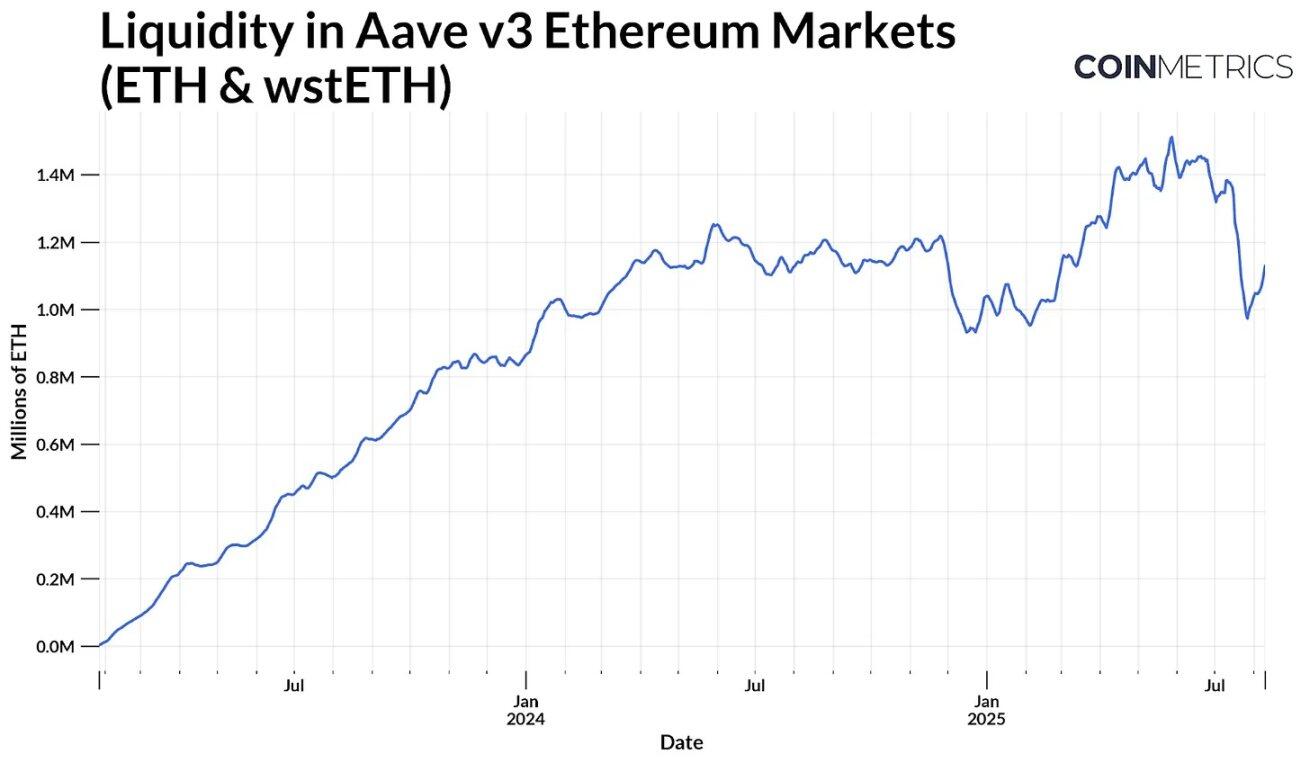

추가적인 위험에도 불구하고, Lido의 stETH와 같은 토큰은 DeFi에서 스테이킹 및 대출, 또는 자본 효율적인 방식으로 벤치마크 연간 스테이킹 수익률에 더해 추가 수익을 창출하는 데 널리 사용됩니다. 예를 들어, Aave v 3에서 ETH와 stETH와 같은 유동성 높은 스테이킹 토큰은 대규모 유동성 풀(대출 가능한 자산 공급)을 구성합니다. 이 풀은 현재 약 110만 ETH로 증가했으며, 예비 자금이 추가되면 풀이 더욱 확대되어 수익률을 높이고 시장 유동성을 강화할 것으로 예상됩니다.

출처: Coin Metrics Network Data Pro

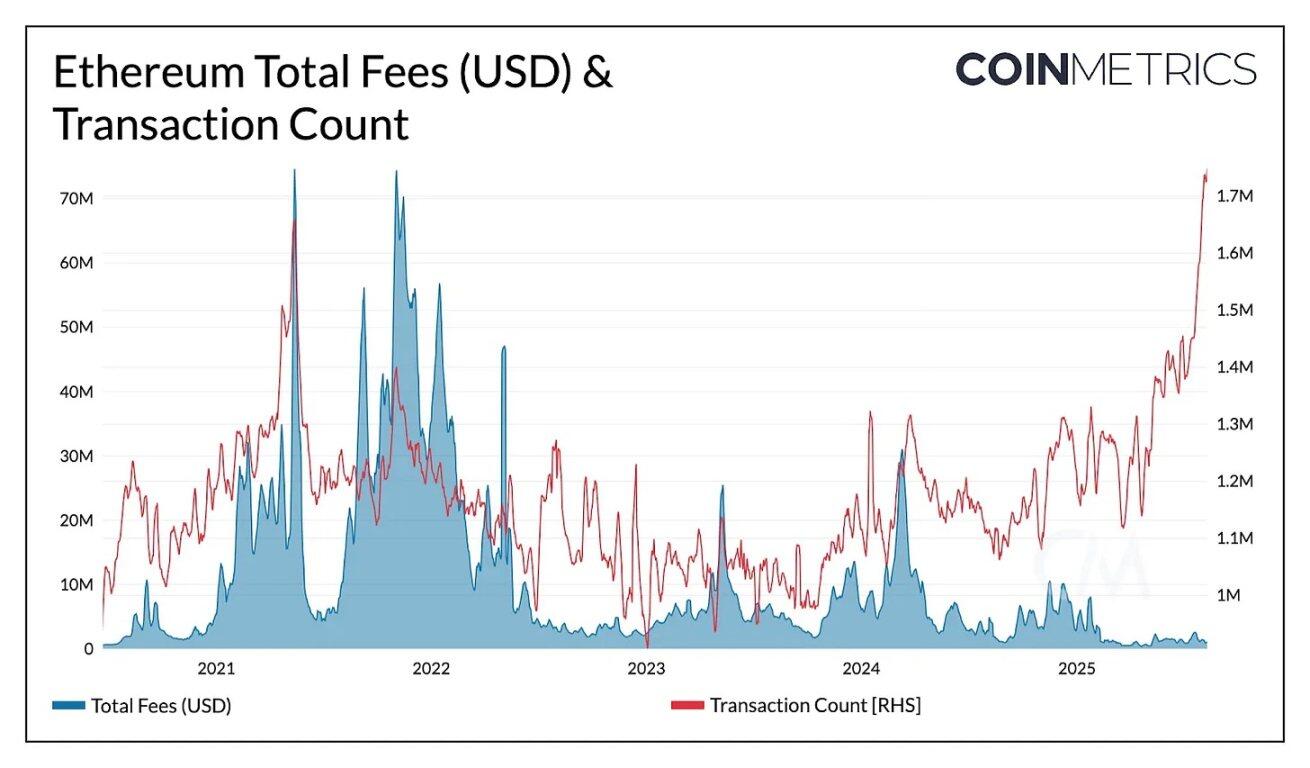

이더리움 메인넷 거래량이 현재 사상 최고 기록(하루 170만~190만 건)을 경신하고 있음에도 불구하고, 최근 가스 한도 상향 및 블록 크기 확장으로 인해 네트워크 혼잡이 완화되고 일부 활동이 L2로 이동하면서 총 수수료는 수년 만에 최저 수준을 유지하고 있습니다. 재무부 자금이 이더리움 메인넷에 대규모로 유입된다면, 이더리움 L1에서의 고액 거래는 총 블록 공간 수요와 수수료 수익을 증가시켜, 보유량, 유동성, 그리고 온체인 사용 간에 긍정적인 피드백 루프를 형성할 수 있습니다.

기업 재무 성과를 체인 건강과 연결

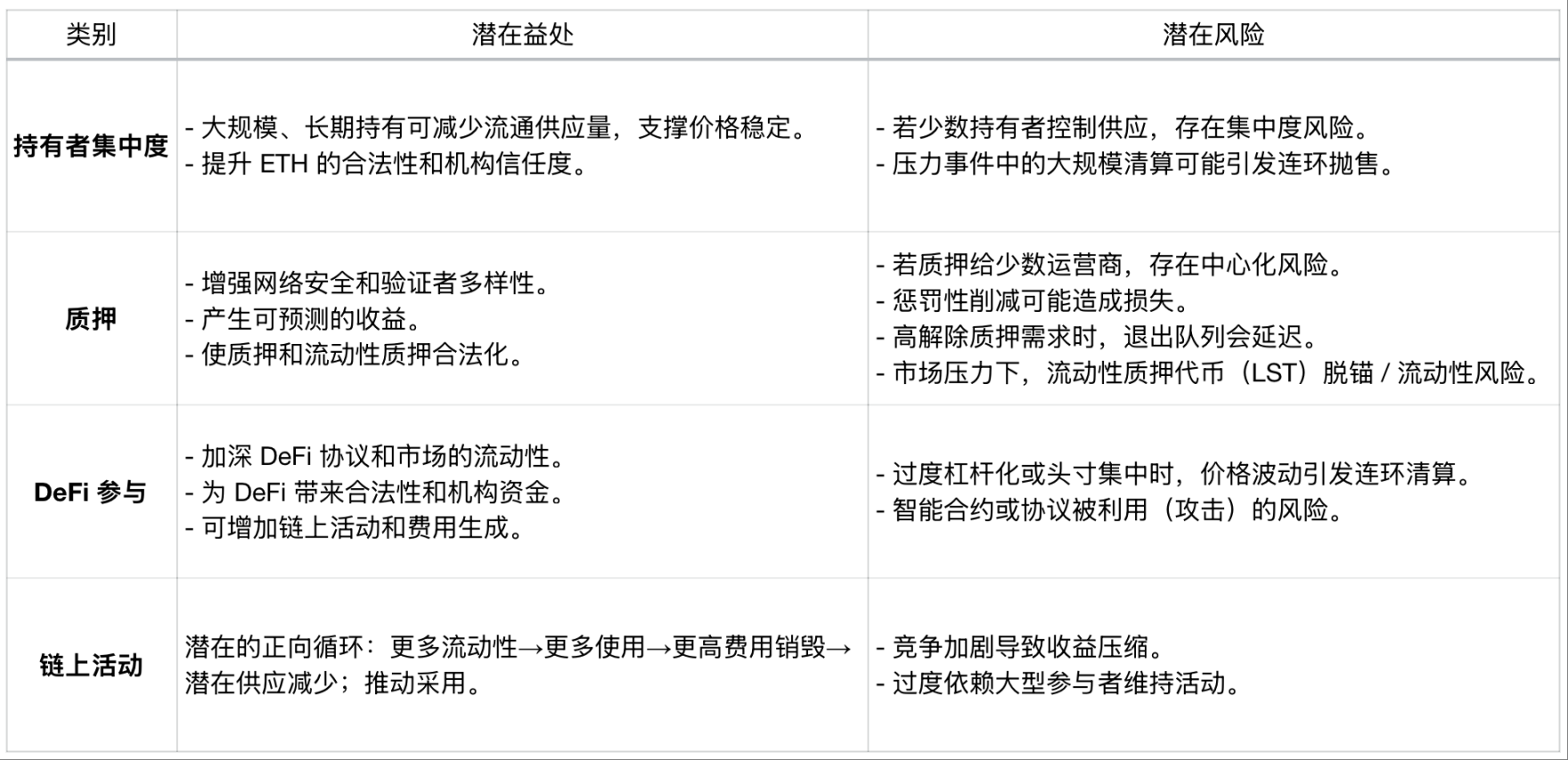

상장된 이더리움 재무 회사들이 온체인 보유량을 확대함에 따라, 이들의 재무 성과는 이더리움 네트워크의 장기적인 건전성에 점점 더 큰 영향을 미치고 있으며, 오프체인 기업 성과는 잠재적인 온체인 영향과 연결됩니다. 대규모 장기 보유는 유통 공급량을 줄이고, 도입률을 높이며, 온체인 유동성을 증대시킬 수 있지만, 중앙집중화, 레버리지, 그리고 운영상의 위험으로 인해 기업 차원의 문제가 네트워크로 전파될 가능성이 있습니다.

대규모 ETH 보유량의 온체인 영향

이러한 사항들은 네트워크 차원의 고려 사항이지만, 기업 채권 자체도 시장 상황과 투자 심리의 영향을 받습니다. 탄탄한 재무 상태와 지속적인 투자자 신뢰는 준비금 보유량과 참여 증가로 이어질 수 있습니다. 반대로, 기초 자산 가격의 큰 폭 하락, 유동성 부족, 또는 과도한 레버리지는 ETH 매도 또는 온체인 활동 감소로 이어질 수 있습니다.

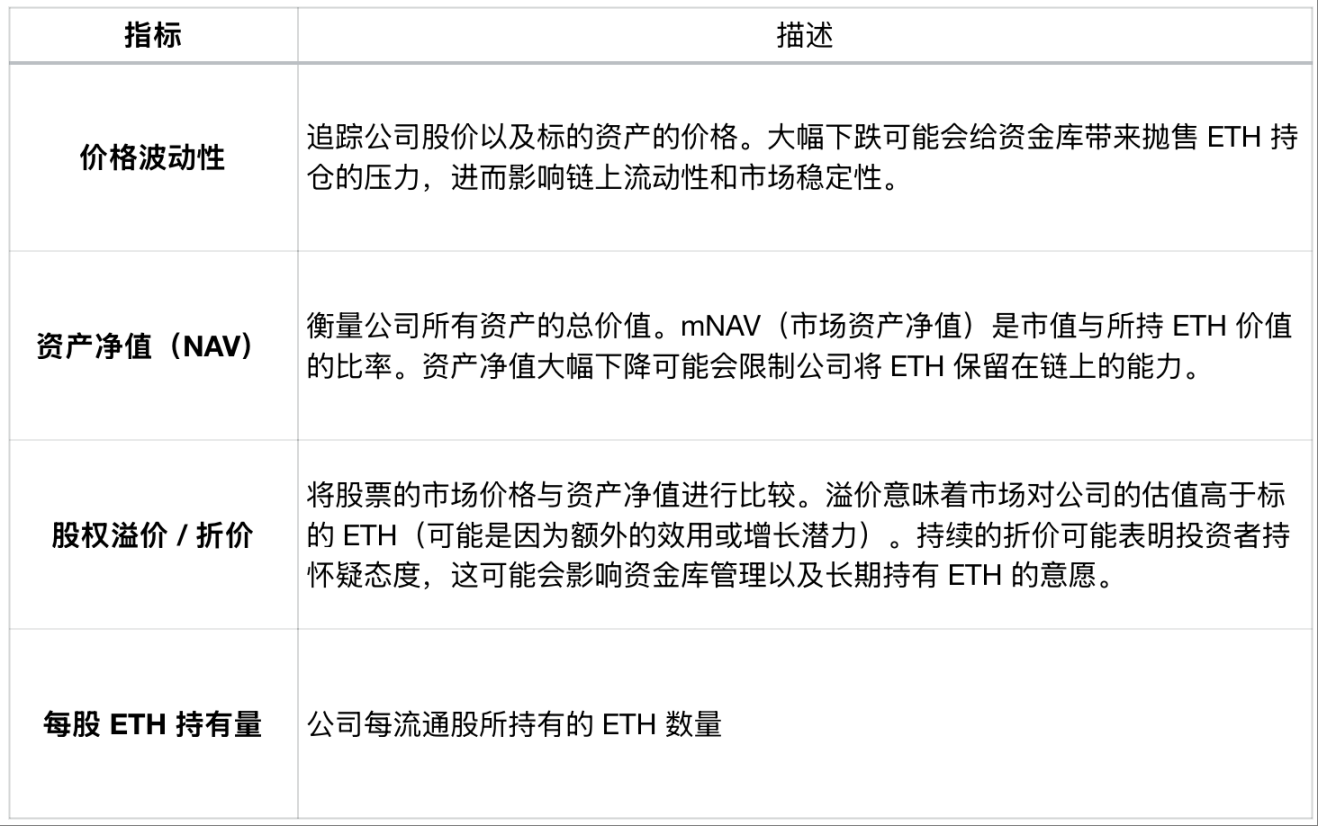

재무부 기업 실적 관련 지표

메트릭 설명 가격 변동성은 회사의 주가와 기초 자산의 가격을 추적합니다. 상당한 하락은 재무부에 ETH 보유량을 매각하라는 압력을 가할 수 있으며, 이는 온체인 유동성과 시장 안정성에 영향을 미칠 수 있습니다. 순자산가치(NAV)는 회사의 모든 자산의 총 가치를 측정합니다. mNAV(시장 순자산가치)는 시가총액과 보유한 ETH의 가치의 비율입니다. NAV가 크게 하락하면 회사가 ETH를 온체인으로 유지하는 능력이 제한될 수 있습니다. 주식 프리미엄/할인은 주식의 시장 가격을 NAV와 비교합니다. 프리미엄은 시장이 회사를 기초 ETH보다 더 높게 평가한다는 것을 의미합니다(아마도 추가적인 유용성이나 성장 잠재력 때문일 것입니다). 지속적인 할인은 투자자의 회의적 태도를 나타낼 수 있으며, 이는 재무부 관리와 ETH를 장기적으로 보유하려는 의지에 영향을 미칠 수 있습니다. 주당 ETH 보유량 회사가 발행된 주당 ETH의 양입니다.

이러한 회사의 네트워크 수준 영향과 재무 건전성을 추적함으로써 시장 참여자는 기업 재무 조치가 Ethereum의 공급 역학과 전반적인 네트워크 건전성에 미치는 영향을 더 잘 예측할 수 있습니다.

결론적으로

기업 이더리움 재무 자산의 급속한 성장은 이더리움이 준비 자산이자 온체인 수익원으로서 매력적이라는 것을 보여줍니다. 이더리움의 영향력 증가는 유동성과 네트워크 활동을 증가시킬 가능성이 높지만, 레버리지, 자금 조달, 자본 관리와 관련된 위험도 수반합니다. 주가 실적 및 부채 상환과 같은 오프체인 요인이 온체인 활동과 점점 더 밀접하게 연관됨에 따라 이러한 요인들은 체인에 빠르게 영향을 미칠 수 있습니다. 이러한 기관들이 규모를 확장함에 따라, 대차대조표 건전성과 온체인 활동을 추적하는 것이 그 영향을 이해하는 데 핵심적인 역할을 할 것입니다.