Letsbonk.fun의 성장으로 Raydium이 가장 큰 수혜를 보는 이유는 무엇일까요?

원본 | Odaily Planet Daily ( @OdailyChina )

작성자 : Azuma( @azuma_eth )

Letsbonk.fun은 최근 데이터 수준에서 해당 트랙의 "빅 브라더" Pump.fun에 대한 반격을 완료했습니다.

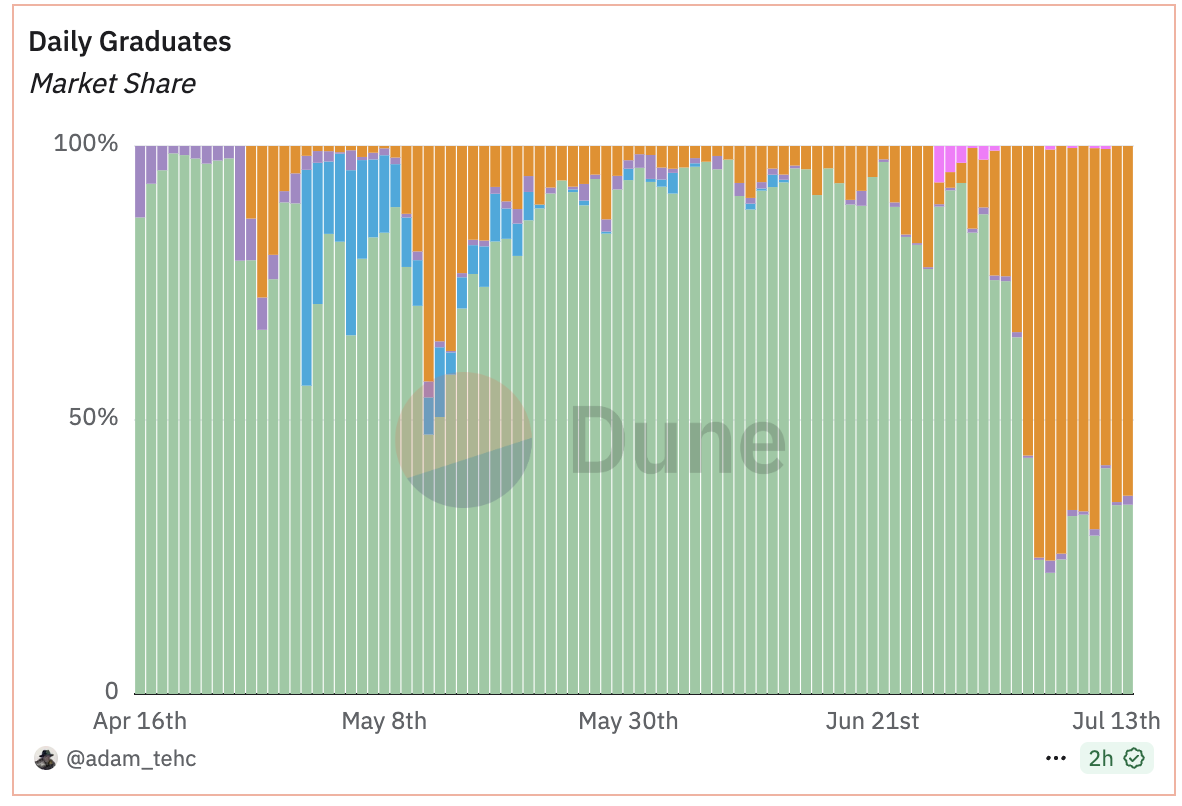

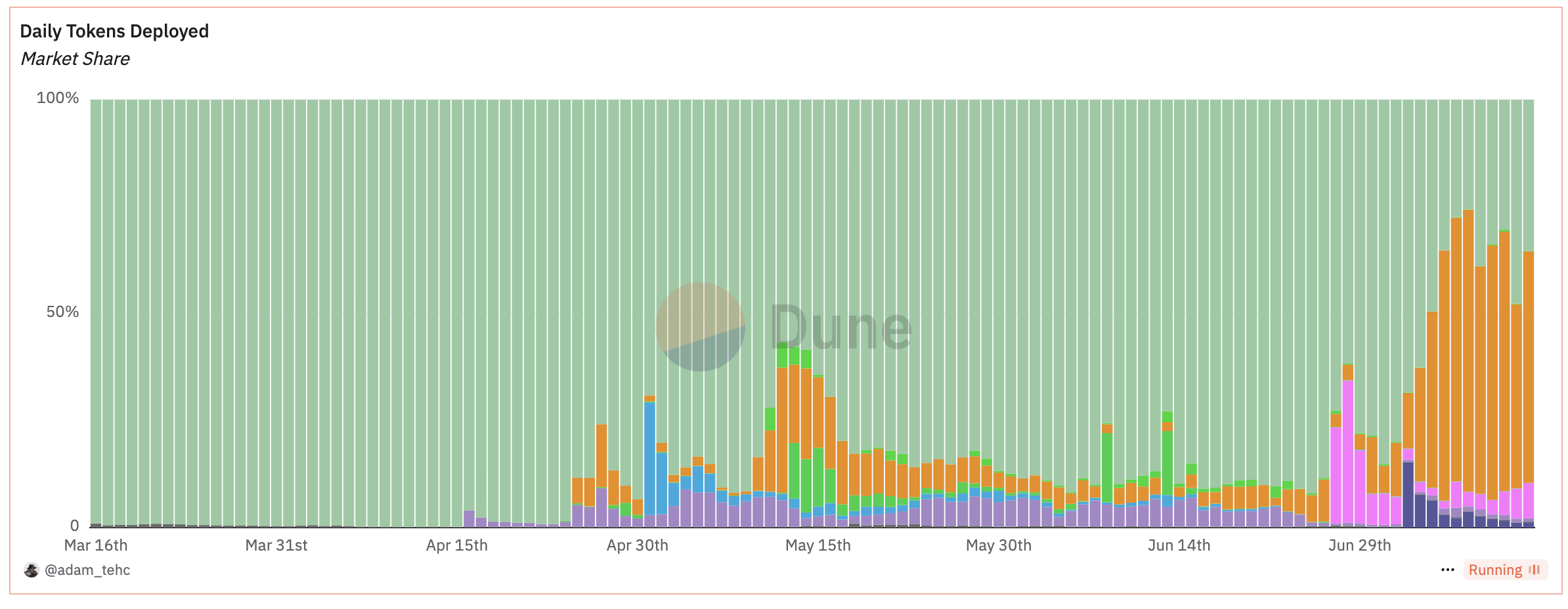

온체인 분석가 Adam이 Dune 에서 수집한 데이터 패널 은 Letsbonk.fun(아래 그림의 주황색 부분)이 최근 두 가지 핵심 데이터(일일 토큰 배포 및 일일 토큰 졸업)에서 Pump.fun(아래 그림의 녹색 부분)을 앞지르며 시장에서 가장 인기 있는 Meme 토큰 출시 플랫폼이 되었음을 보여줍니다.

Letsbonk.fun의 급격한 성장으로 점점 더 많은 사람들이 이 플랫폼에서 잠재적인 부의 코드를 찾으려 하지만, 많은 사람들이 Letsbonk.fun 데이터의 급증 이후 또 다른 큰 승자, Raydium을 간과했습니다.

Letsbonk.fun의 성장이 Raydium에 좋은 이유는 무엇일까요? 이야기는 Pump.fun과 Raydium의 불화에서 시작됩니다.

Pump.fun이 물러나고 Raydium이 반격합니다.

저희는 이전에도 이러한 사례들을 다룬 여러 기사를 게재했습니다. 자세한 내용은 " 데이터 분석 결과, 레이듐이 펌프펀에 얼마나 의존하는가? ", " 레이듐, 펌프펀에 반격… 밈 컴백 시즌 최후의 승자는 누구일까? ", " 펌프펀의 패권적 지위가 처음으로 흔들리고, 레이듐의 "늑대 무리" 전략이 성공했다"를 참조하십시오 .

간략하게 설명하자면, Pump.fun의 초기 설계에서 토큰 발행은 "내부 시장"과 "외부 시장"의 두 단계를 거쳐야 합니다. 토큰이 발행된 후에는 먼저 "내부 시장" 거래 단계에 진입하게 되는데, 이 단계에서는 Pump.fun 프로토콜 자체의 본딩 커브(Bonding Curve)를 통해 매칭이 이루어집니다. 거래량이 미화 69,000달러에 도달하면 "외부 시장" 거래 단계에 진입하게 됩니다. 이때 유동성은 Raydium으로 이전되고, DEX에 풀이 구축되어 거래는 계속 진행됩니다.

그러나 Pump.fun은 3월 21일 자체 개발한 AMM DEX 상품인 PumpSwap을 출시한다고 발표했습니다. 이후 Pump.fun 토큰이 "외부 시장"에 진입하면 유동성은 더 이상 Raydium으로 이전되지 않고 PumpSwap으로 이동하게 됩니다. 이는 Pump.fun에서 Raydium으로의 자금 이탈 경로를 직접적으로 차단하여 Raydium의 거래량과 수수료 수입을 감소시킵니다.

이에 대해 레이디움은 4월 16일 토큰 발행 플랫폼인 LaunchLab을 공식 출시했다고 발표했습니다. LaunchLab은 사용자가 플랫폼을 통해 신속하게 토큰을 발행하고, 토큰 유동성이 일정 규모(85 SOL)에 도달하면 자동으로 레이디움 AMM으로 이전할 수 있도록 지원합니다. 이는 공격적인 Pump.fun에 대한 레이디움의 직접적인 반격입니다.

그러면 이게 Letsbonk.fun과 무슨 상관이 있나요?

가치 흐름: Letsbonk.fun ➡️ LaunchLab ➡️ Raydium

LaunchLab은 토큰 발행 측면에서 Pump.fun과 유사하지만, 가장 큰 특징은 발행 프로세스 자체가 아닙니다. LaunchLab의 아키텍처는 외부 팀과 플랫폼이 LaunchLab 생태계 내에서 자체적인 출시 환경을 구축하고 관리할 수 있도록 서드파티 통합을 지원합니다 . 즉, 서드파티는 LaunchLab의 기반 기술과 Raydium의 유동성 풀을 활용하여 독립적인 토큰 출시 프런트엔드를 구축할 수 있습니다.

이 글의 주인공인 Letsbonk.fun은 BONK 팀이 LaunchLab 프레임워크를 기반으로 개발한 타사 출시 플랫폼입니다.

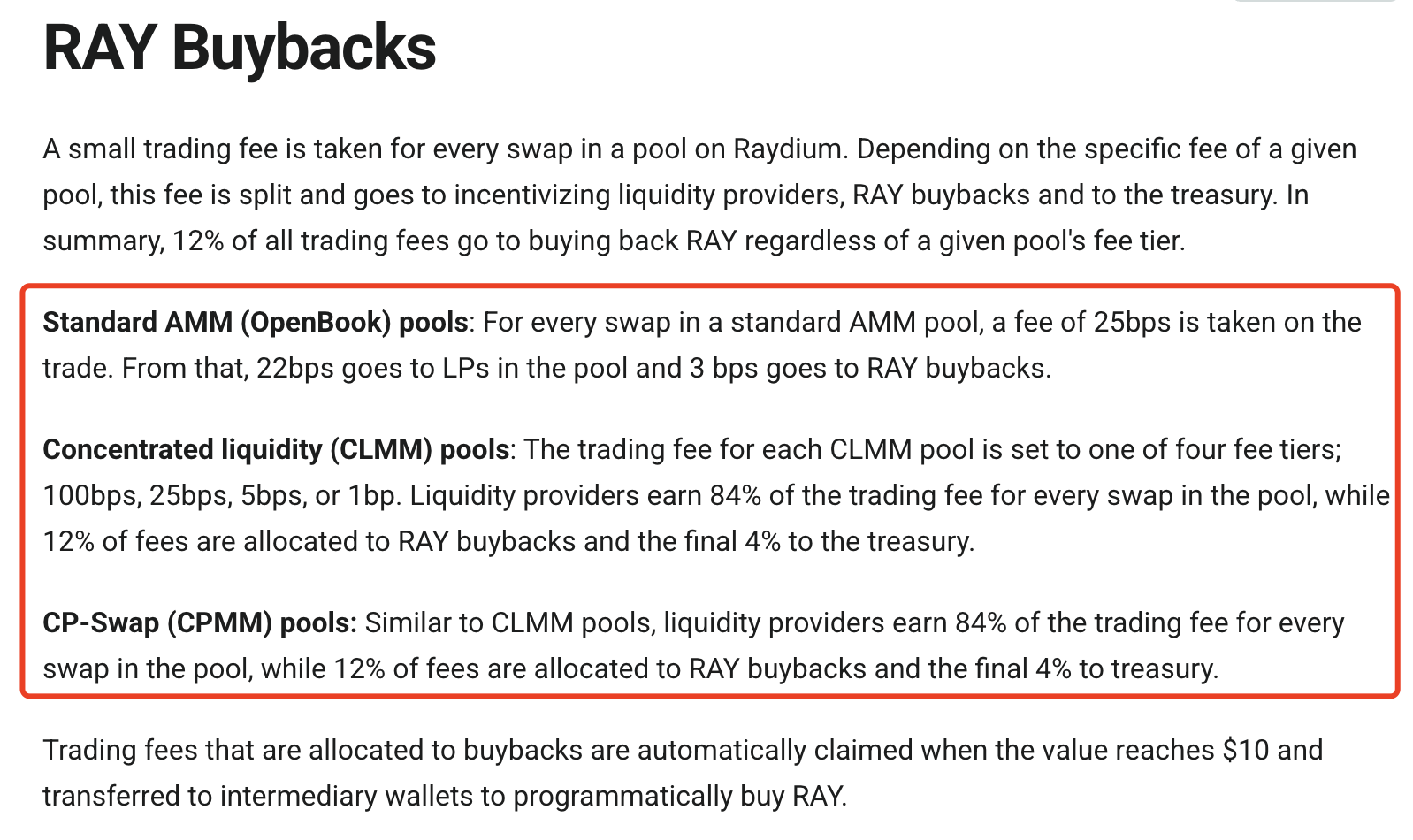

LaunchLab을 기반으로 개발된 서드파티 플랫폼인 Letsbonk.fun은 LaunchLab의 수수료 메커니즘을 채택했습니다. Letsbonk.fun을 기반으로 발행되는 모든 Meme 토큰에 대해 LaunchLab은 1%의 조인트 커브 발행 수수료를 부과하며, 이 중 25%는 RAY 재매수에 직접 사용됩니다. 또한, 토큰이 "내부 시장"에서 방출된 후, Raydium은 유동성 풀의 수수료 규칙에 따라 수수료를 부과하며, 수수료의 일부는 RAY 재매수에 투자됩니다.

Odaily: 다양한 유형의 유동성 풀에 대한 Raydium의 수수료 재매입 비율.

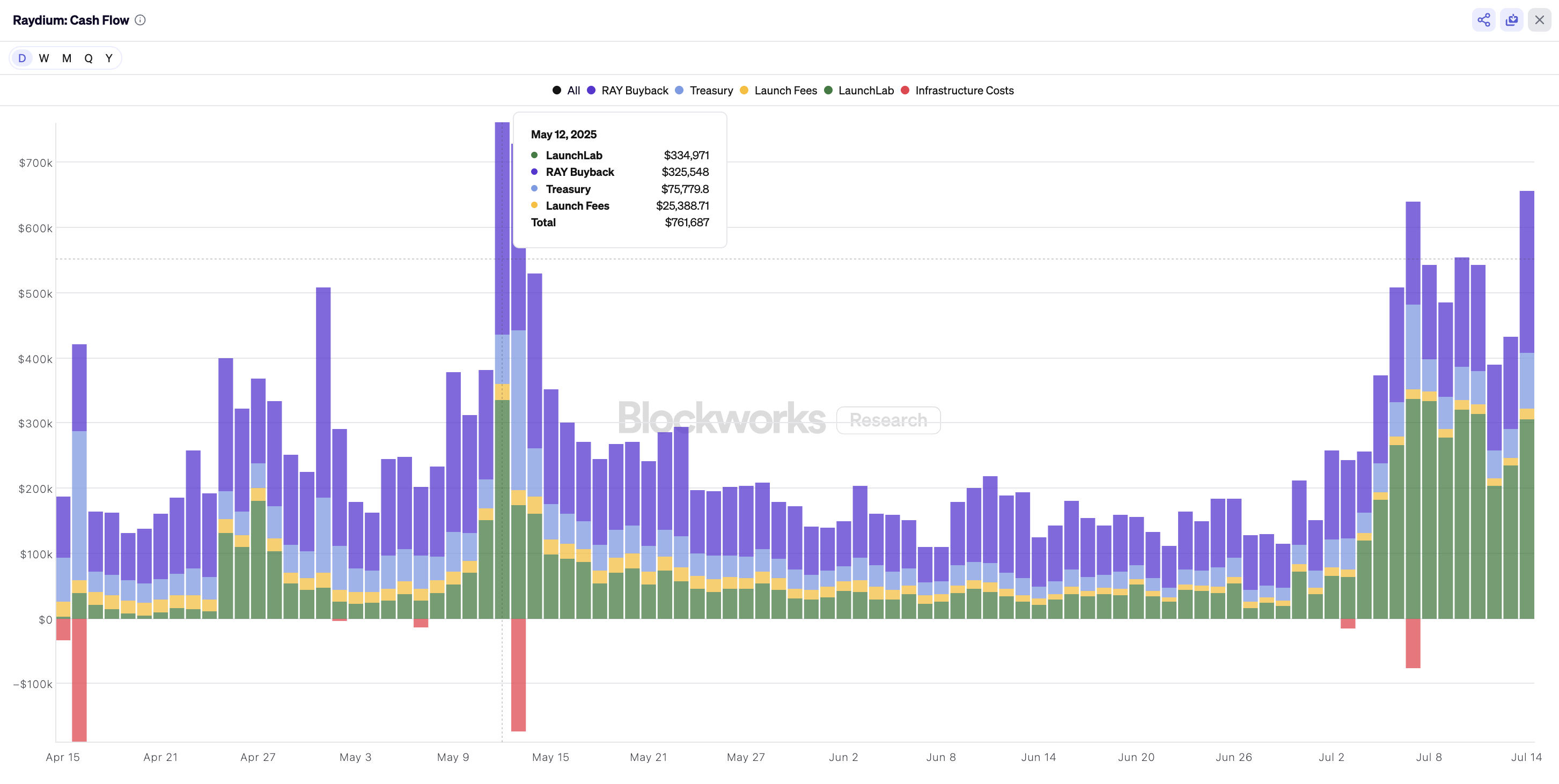

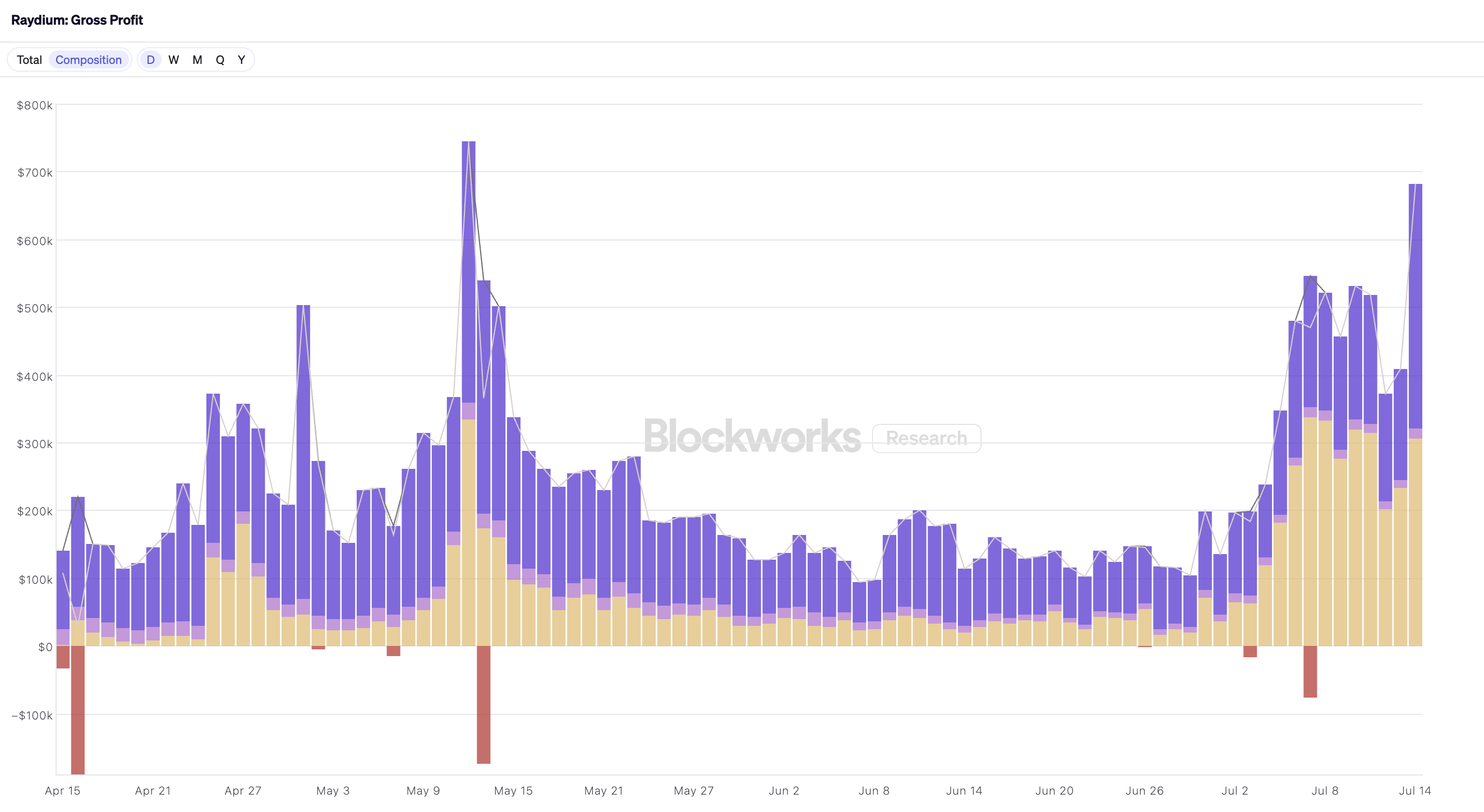

Blockworks 데이터에 따르면 LaunchLab이 4월 16일에 온라인으로 출시된 이후 Raydium의 프로토콜 수익과 RAY 재매수량이 상당한 성장을 보였으며, 그 성장 궤적은 LaunchLab 플랫폼의 데이터 변동과 크게 겹칩니다 . 5월 13일에 LaunchLab 플랫폼은 토큰 졸업자 수에서 처음으로 Pump.fun을 넘어섰고, 같은 날 Raydium은 최근 재매수 최고치인 325,000달러를 기록했습니다. 또한 Letsbonk.fun의 최근 발병으로 인해 Raydium의 프로토콜 수익과 RAY 재매수량이 다시 한번 상당한 증가를 보였습니다.

더욱 주목할 점은 이전에 Raydium의 프로토콜 수익은 주로 유동성 풀의 거래 수수료(아래 그림의 보라색 부분)에서 발생했지만, 최근 LaunchLab의 발행 수수료 수익(아래 그림의 노란색 부분)이 점차 Raydium의 새로운 주요 수입원을 능가하고 있으며, 이 수수료의 25%는 RAY 재매입에 직접 사용될 예정입니다.

어제 발표된 24만 9천 달러의 재매수 데이터를 기준으로, Raydium은 매년 약 9,088만 달러를 RAY 재매수에 투자할 수 있을 것으로 예상됩니다. 현재 RAY의 유동자산 시장 가치는 약 7억 4,900만 달러로, 이는 RAY 시장 가치의 12%가 매년 재매수될 것임을 의미하며 , 이는 거대하고 지속적인 매수세를 형성할 것입니다.

Meme 외에도 미국 주식의 토큰화도 있습니다.

LaunchLab 수수료 수입의 지속적인 성장 외에도, 최근 미국 주식 토큰화의 인기로 인해 Raydium의 프로토콜 수익도 늘어날 것으로 예상됩니다.

크라켄의 주식 토큰화 플랫폼 xStocks가 공식 출시되었고, 인기 미국 주식의 토큰화된 증서 시리즈가 솔라나에서 발행되었습니다. 또한, 이러한 미국 주식 토큰의 대부분은 레이듐(Raydium)에 유동성 풀을 구축했습니다. 현재 거래량은 여전히 제한적이고 수수료 기여도는 명확하지 않지만, 미국 주식 토큰화 시장 동향을 고려할 때 이 부문의 높은 매출 성장 또한 기대됩니다.

앞으로 Letsbonk.fun이 현재 시장 점유율을 유지할 수 있다면(LaunchLab 및 기타 서드파티 플랫폼의 성장을 고려하지 않더라도), Raydium은 현재 수준의 계약 수익 및 재매수 강세를 유지할 수 있을 것입니다. 미국 주식 거래의 잠재적 성장 기대와 더불어 이러한 데이터는 추가적인 돌파구를 마련할 것으로 예상됩니다.