실패한 거버넌스, 혼란스러운 에어드랍, 가치 불일치: 암호화폐 산업에 필요한 토큰은 무엇일까?

원문 기사 | Stacy Muur( @stacy_muur )

편집자 | Odaily Planet Daily ( @OdailyChina )

번역가 | 딩당( @XiaMiPP )

편집자 주: @BinanceResearch 는 2025년 6월 토큰 모델의 진화에 대한 연구 보고서를 발표했습니다. 이 보고서는 지난 몇 년간 Web3 프로젝트들이 토큰 설계, 인센티브 메커니즘, 시장 구조 측면에서 시도했던 시도와 교훈을 심층적으로 검토했습니다. 1CO 시대의 버블, 유동성 채굴의 잠깐의 영광, 그리고 최근 프로젝트들이 발행 방식, 거버넌스 방식, 경제 모델을 재검토하는 모습까지 다룹니다.

스테이시 무어는 이 보고서를 정리하고 10가지 핵심 관찰 결과를 요약하여 거버넌스 실패, 낮은 에어드랍 효율성, 모델 단편화, 공급 왜곡과 같은 핵심 문제를 드러냈습니다. 또한 시장이 "실질 수요"와 "소득 지원"으로 점진적으로 회복되고 있다는 점도 지적했습니다 . 시장 침체기에 이러한 통찰력은 토큰 발행, 가치 평가, 그리고 메커니즘 혁신의 다음 단계에 중요한 참고 자료를 제공할 수 있습니다.

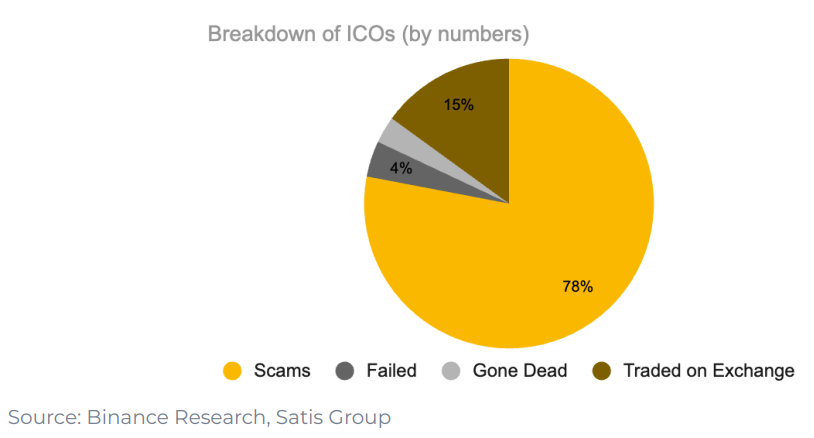

1. ICO 시대 프로젝트 중 15%만이 거래소에 성공적으로 상장되었습니다.

프로젝트의 78%는 완전히 사기였고, 나머지는 실패하거나 잊혀졌습니다. 이는 당시 시장이 단기주의에 가득 차 있었고 실제로 지속 가능한 건설 추진력이 부족했음을 보여줍니다.

2. 토큰 유틸리티 디자인으로서의 "거버넌스"는 실제로 작동하지 않습니다.

UNI 에어드롭 이후 지갑 중 단 1%만이 보유량을 늘리기로 했고, 98%의 지갑은 어떤 거버넌스 투표에도 참여하지 않았습니다.

거버넌스는 이론적으로는 훌륭하게 들리지만 실제로는 종종 "퇴장 유동성"을 말하는 또 다른 방식일 뿐입니다.

3. 유동성 채굴은 2019년 Synthetix에서 시작되었지만 장기 수요를 유지하지 못했습니다.

그러나 "거버넌스 권한"은 프로젝트에 대한 지속적인 관심을 유지하지 못했습니다. 데이터에 따르면 에어드랍 수령자의 98%는 거버넌스에 전혀 참여하지 않으며, 대부분의 사람들은 에어드랍 직후 토큰을 판매합니다.

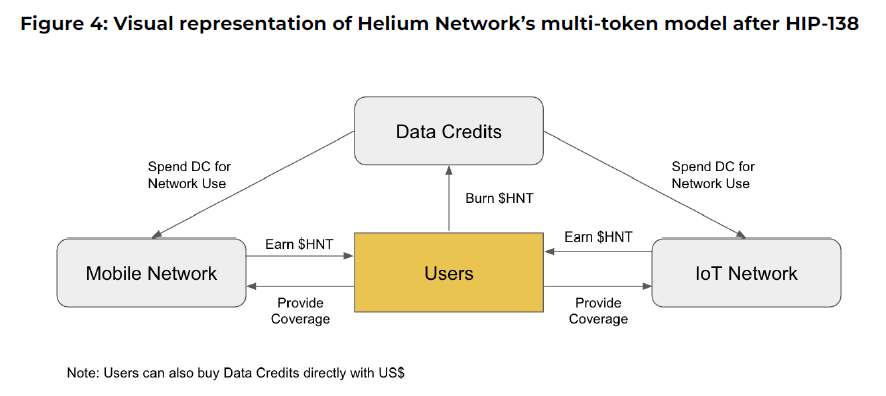

4. Axie Infinity와 Helium의 다중 토큰 모델 시도는 실패했습니다.

Axie Infinity와 Helium 같은 프로젝트는 "투기적 가치"와 "기능적 유용성"을 구분하는 다중 토큰 모델을 채택했습니다. 하나의 토큰은 가치 확보에, 다른 토큰은 네트워크 사용에 사용됩니다.

하지만 실제로 이러한 분할은 효과가 없었습니다. 투기꾼들이 "유틸리티 토큰"으로 몰려들었고, 인센티브 체계가 제대로 작동하지 않았으며, 가치는 파편화되기 시작했습니다. 결국 두 프로젝트 모두 더 단순한 단일 토큰 디자인으로 돌아가야 했습니다.

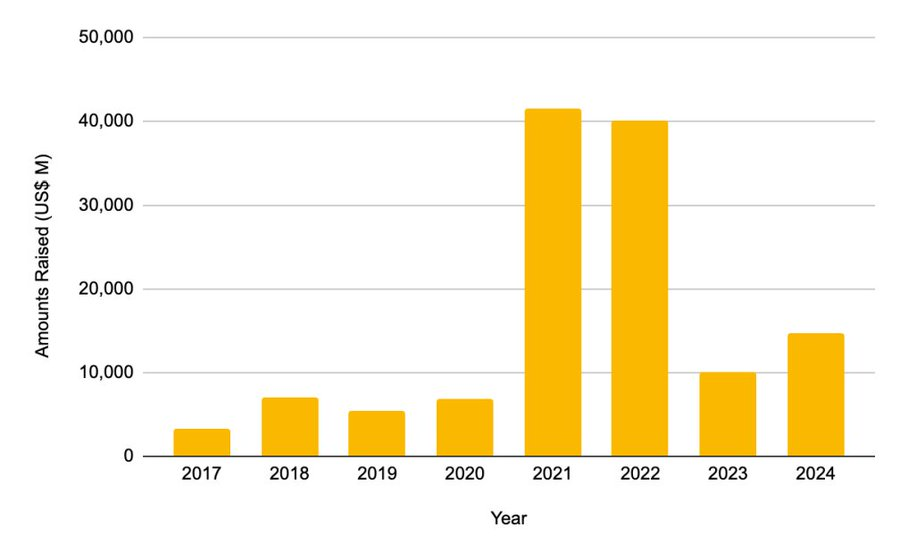

5. 사모펀드 투자는 2021~2022년에 정점을 찍는다

2021년 총 자금 조달액은 414억 6천만 달러에 달했습니다.

2022년 401억 2천만 달러

이 규모는 2017년부터 2020년까지 전체 주기 동안 조달된 총액의 두 배 이상입니다. 그러나 이러한 자금 조달 붐은 그 이후로 지속되지 않았습니다.

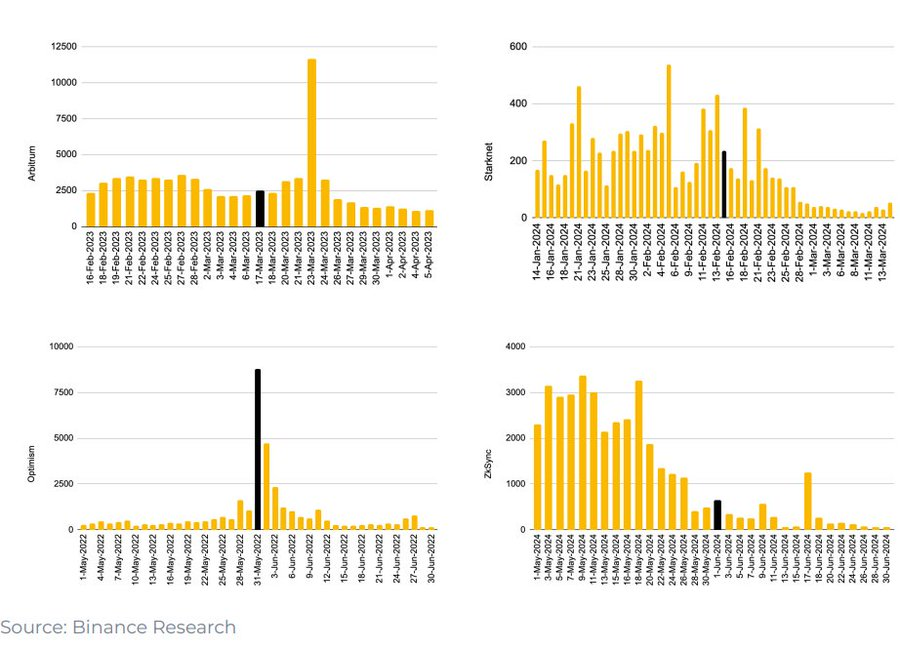

6. L2 에어드랍 스냅샷 이후 크로스체인 브릿지 사용량이 급격히 감소했습니다.

L2가 에어드롭 스냅샷을 발표할 때마다 크로스체인 브리지의 사용량이 급격히 떨어지는데, 이는 사용량 급증이 실제 수요로 인한 것이 아니라 에어드롭 파티가 거래를 스와이프한 데서 발생한다는 것을 의미합니다.

대부분의 사용자는 에어드롭 이후에 토큰을 판매하고, 프로젝트 소유자는 종종 이러한 단기적인 "트래픽"을 진정한 제품-시장 적합성으로 오해합니다.

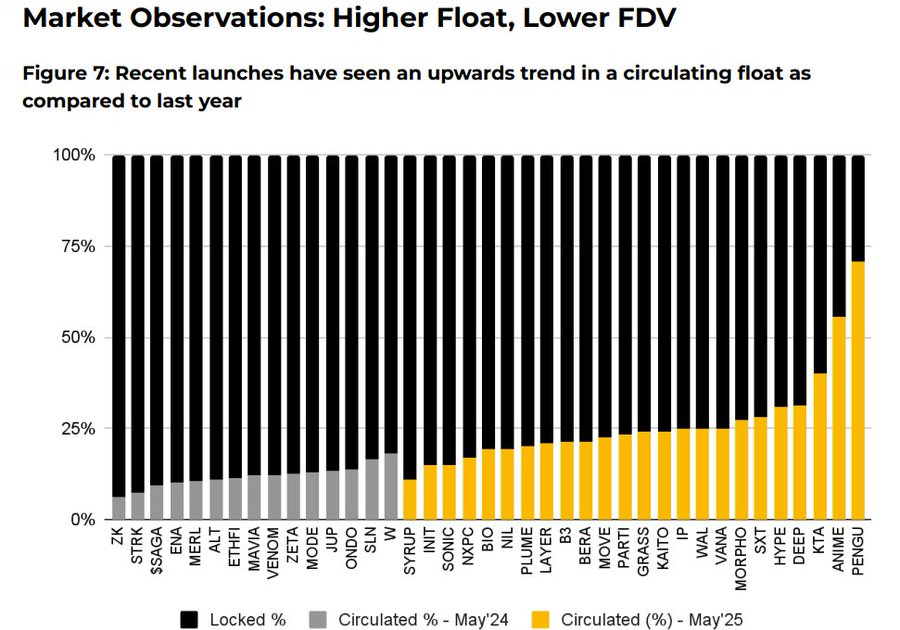

7. 2025년에는 토큰 발행 방식이 조정됩니다.

초기 시장 유통량이 크게 증가했습니다.

평균 완전 희석 가치(FDV)는 55억 달러에서 19억 4천만 달러로 감소했습니다.

데이터에 따르면 발행 당시 유통 비율이 높고 합리적인 가치를 지닌 토큰일수록 상장 후 성과가 더 좋습니다. 시장은 점차 더 현실적이고 투명한 토큰 경제 모델을 장려하고 있습니다.

8. 바이백 메커니즘 반환

Aave , dYdX , Hyperliquid , Jupiter 및 기타 프로토콜은 프로토콜 수익을 활용하여 시장에서 토큰을 재매수하고 소각하는 구조화된 "환수 및 소각" 계획을 시작했습니다. 이는 재정 건전성의 상징이자 "토큰의 효용성 부족" 문제가 해결되지 않았을 때의 임시방편입니다.

9. Hyperliquid의 자사주 매입에 대한 진실

@HyperliquidX를 예로 들어 보겠습니다. 이 프로토콜은 거래 수수료 수입의 54%에서 발생한 800만 달러 상당의 HYPE 토큰을 재매수하고 소각했습니다. 그러나 이러한 재매수는 코인 보유자에게 배당금을 지급하지 않고, "희소성"을 조성하여 토큰 가격을 상승시켰을 뿐입니다.

비평가들은 이러한 자사주 매입이 자본의 불균형을 초래한다고 주장합니다. 토큰 보유자에게 실질적인 수익을 돌려주는 대신 인위적인 디플레이션을 야기하기 때문입니다. 반면, 이익 공유 속성을 갖춘 토큰 모델은 더 나은 인센티브 매칭을 제공할 수 있습니다.

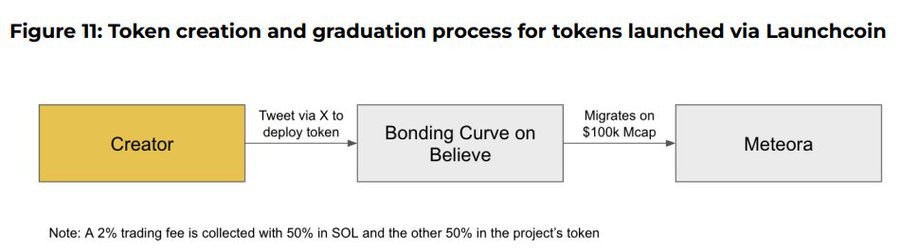

10. Believe App은 현재 ICM(Instant Creation Market) 내러티브에서 떠오르는 플레이어입니다.

이 애플리케이션을 사용하면 사용자는 X(이전의 Twitter)에 "$TICKER + @launchcoin "과 같은 특정 형식으로 트윗을 게시하여 Solana 체인에서 토큰을 쉽게 생성할 수 있습니다. 이를 통해 바인딩 커브 모델을 통해 가격 발견 및 유동성 배포가 트리거되어 커뮤니티 토큰을 개발 없이 출시하고 거래할 수 있습니다.

최종 결론: 모델이 진화하고 있음에도 불구하고 토큰 유용성은 여전히 미지수입니다.

거버넌스 메커니즘은 사용자 유지력이 부족한 것으로 입증되었습니다.

환매 프로그램은 어느 정도 토큰에 대한 내재적 수요 부족을 대신하는 것일 뿐입니다.

포인트와 에어드랍 메커니즘은 단기 전략에 더 가깝습니다.