비트코인 MEV 디코딩: 이더리움의 어두운 숲 너머의 또 다른 세계

원저자: Jeffrey Hu

원본 편집: Deep Chao TechFlow

이 기사는 Jeffrey HU , HashKey Capital의 Jinming NEO , Flashbots의 George ZHANG이 공동 저술했습니다.

소개

비트코인 MEV(Miner Extractable Value) 개념은 2013년 초에 등장했습니다. 비록 이더리움의 MEV에 비해 아직 상대적으로 새로운 것이지만, 급성장하는 비트코인 생태계는 BRC-20, Ordinals, Runes 및 MEV 기회와 같은 메타 프로토콜의 도입으로 미래에 더 많은 프로그래밍 가능성과 표현성을 가져올 것을 약속합니다.

이 보고서는 비트코인에서 증가하는 MEV의 복잡성을 분석하고 그것이 더 넓은 생태계에 미치는 영향을 평가할 것입니다.

비트코인 MEV에 대한 우려가 점점 더 커지는 이유는 무엇입니까?

Ordinals가 도입되기 전에는 비트코인의 MEV가 널리 인식되지 않았고 중요하지도 않았으며 주로 라이트닝 네트워크 및 사이드체인 채굴 공격에 관심이 집중되었습니다. 그러나 Taproot 업그레이드는 비트코인에 더 많은 표현력과 프로그래밍 가능성을 가져왔고, MEV의 문제를 표면으로 가져온 Ordinals 및 Runes와 같은 메타 프로토콜의 출시를 촉진했습니다. 비트코인의 10분 블록 시간은 이 문제를 더욱 악화시켜 경험이 없는 사용자를 내재 시장에 입찰할 때 수수료를 빼앗는 등 다양한 MEV 공격에 더 취약하게 만듭니다. 블록 보상이 감소함에 따라 채굴자 수익성이 저하되어 채굴자가 거래 수수료 극대화에 집중하게 되며, 이는 MEV 활동의 증가를 설명할 수 있습니다.

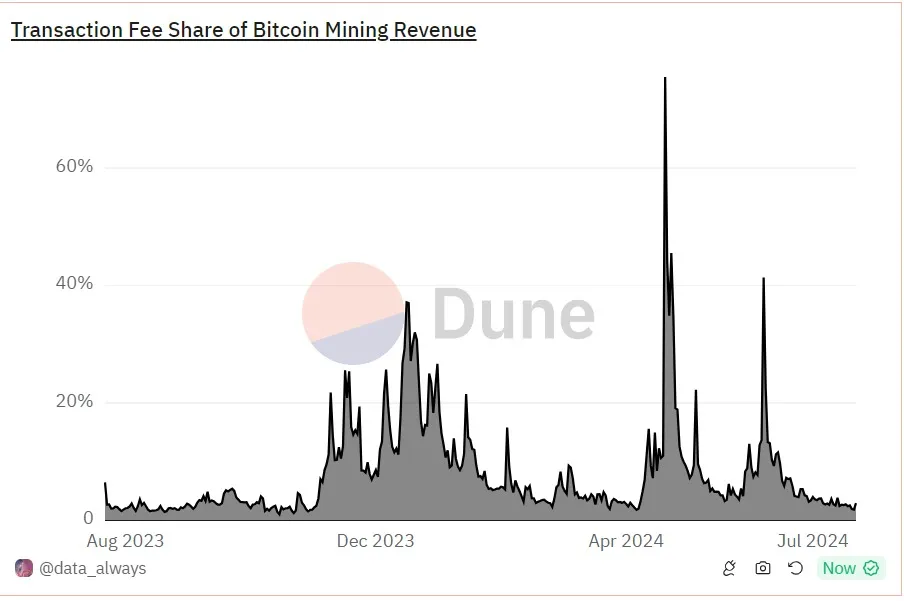

아래 차트는 한때 전체 비트코인 채굴 수익의 60% 이상을 차지했던 오디널과 룬의 출시에 맞춰 블록 보상 대비 수수료 상승을 보여줍니다.

출처: Dune Analytics(@data_always), 채굴 보상 비율에 따른 거래 수수료, 2024년 7월 22일 기준.

현재까지 우리는 점점 더 많은 BTCFi 애플리케이션 및 개발을 보아 왔으며, 이를 통해 비트코인은 디지털 금/지불 네트워크로서의 지위를 계속해서 확장되는 유틸리티를 통해 빠르게 성장하는 생태계로 변화시켰습니다. 이는 비트코인에 더 많은 MEV 기회를 가져올 수 있습니다.

비트코인과 이더리움 MEV의 차이점

비트코인 MEV에 대한 논의는 적습니다. 이는 비트코인과 이더리움 간의 아키텍처 설계가 크게 다르기 때문일 수 있습니다.

건축 디자인

Ethereum은 EVM(Ethereum Virtual Machine)에서 실행되고 스마트 계약을 실행하며 전역 상태 시스템을 유지하여 프로그래밍 가능성을 달성합니다.

이더리움은 계정 기반 모델을 사용하여 거래 번호를 관리하여 순차적으로 거래를 실행합니다. 이는 거래 순서가 결과에 영향을 미치므로 검색자가 MEV 기회를 쉽게 식별하고 사용자 거래 전후에 직접 거래를 추가할 수 있음을 의미합니다. 예를 들어, Alice와 Bob이 모두 1 ETH를 USDT로 교환하기 위해 Uniswap에 트랜잭션을 제출하면 블록에서 처음 실행된 트랜잭션이 더 많은 USDT를 받게 됩니다.

대조적으로, 비트코인에서 사용하는 스크립팅 언어는 이더리움만큼 상태를 저장하지 않으며 UTXO 모델을 사용합니다. 표준 비트코인 전송이라면 의도된 수신자만이 유효한 서명으로 비트코인을 사용할 수 있으므로 다른 사용자가 자금을 사용하기 위해 경쟁하지 않습니다. 그러나 비트코인에서는 스크립트나 SIGHASH를 사용하여 여러 당사자가 잠금을 해제할 수 있는 UTXO를 생성하는 것도 가능합니다. 첫 번째 확인된 거래는 UTXO를 사용할 수 있는 거래입니다. 그럼에도 불구하고, 각 UTXO에 대한 잠금 해제 조건은 해당 UTXO 자체에만 관련되고 다른 UTXO에는 관련되지 않으므로 경쟁 조건은 해당 UTXO로 제한됩니다.

비트코인의 알트코인

위에서 언급한 설계의 근본적인 차이점 외에도 BTC 이외의 가치 있는 자산을 도입하면 채굴자가 가치를 추출하는 인센티브(MEV)도 생성됩니다. 이러한 시나리오에서 생성된 MEV는 본질적으로 스크립트 + UTXO(비트코인 관련 데이터 구조)를 사용하여 새로운 자산 클래스 및 온체인 동작을 구축하려고 할 때 프로토콜 설계자가 자산 소유권 및 온체인 동작 유효성을 지정하는 순서입니다. 이벤트는 순서에 따라 정의되므로 순서를 놓고 경쟁할 유인이 있어 결과적으로 MEV가 발생합니다.

다른 자산을 고려하지 않는 경우, 합리적인 채굴자는 거래 수수료와 거래 규모에 따른 청구를 기준으로 합법적인 거래만 패키징합니다. 그러나 비트코인 거래가 새로운 가치 있는 자산(예: 룬 등) 발행과 같은 표준 전송에 국한되지 않는 경우, 채굴자는 비트코인 거래 수수료를 고려하는 것 이상으로 다양한 전략을 사용할 수 있습니다. 1) 거래를 검열하고 이를 2) 사용자에게 더 높은 수수료(온체인, 오프체인 또는 사이드체인 결제)를 요구합니다. 3) 여러 사용자가 서로 경쟁하여 수수료 전쟁을 벌이게 합니다.

주조

직접적인 예는 일반적으로 발행된 자산에 대한 최대 한도를 설정하는 룬 또는 BRC 20과 같은 자산의 발행 프로세스입니다. 처음으로 확인된 발행 거래는 성공한 것으로 간주되지만 다른 거래는 유효하지 않은 것으로 간주됩니다. 따라서 이 경우 거래의 순서가 매우 중요해지며, 거래 주문을 통해 MEV의 기회를 가져온다.

또한 Ordinals가 도입한 희귀 비트코인(사토시) 개념은 채굴자가 고가치 희귀 비트코인을 두고 경쟁하기 위해 반감기 동안 블록 재구성을 촉발 할 수 있다는 우려까지 제기했습니다.

약속

Minting 외에도 Babylon과 같은 스테이킹 프로토콜은 각 스테이킹 단계에서 스테이킹할 수 있는 자산에 상한선을 설정합니다. 사용자가 한도를 초과하더라도 비트코인을 구축하여 스테이킹 잠금 스크립트로 전송할 수 있지만 이는 더 이상 성공적인 스테이킹으로 간주되지 않으며 향후 보상을 받을 수 없습니다. 즉, 질권거래의 순서도 중요하다.

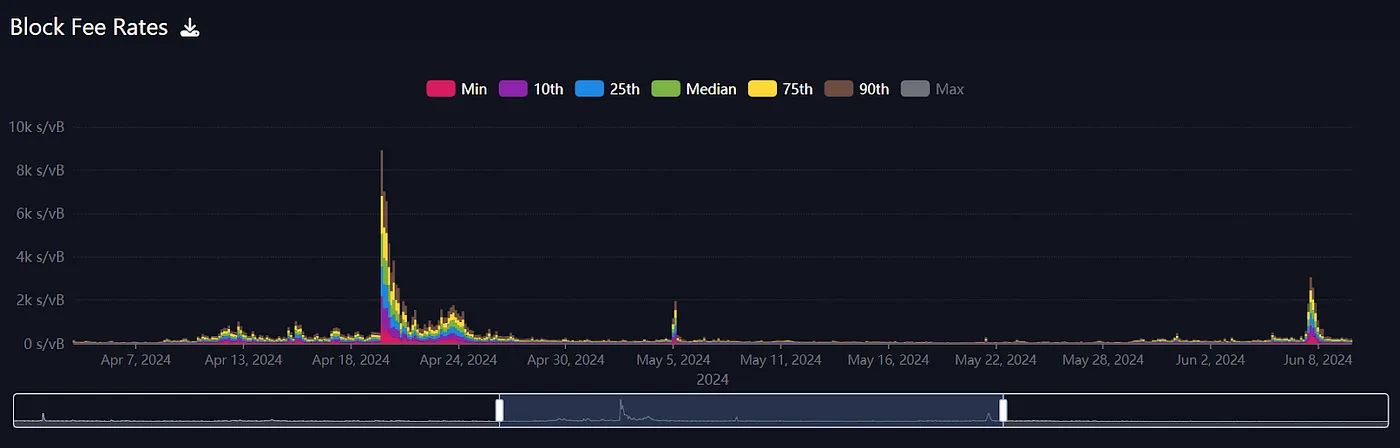

예를 들어, 바빌론 메인넷 출시 직후 첫 번째 단계의 스테이킹 한도는 1,000 BTC에 도달했으며, 그 결과 바인딩 해제가 필요한 약 300 BTC가 오버플로되었습니다.

바빌론 메인넷 출시와 함께 수수료율은 1,000 sats/vBytes로 인상되었습니다. 출처: Mempool.space

온체인 발행/스탬핑 자산 및 스테이킹 외에도 사이드체인 또는 롤업 체인의 특정 활동도 MEV의 영향을 받습니다. "비트코인의 MEV 이벤트" 섹션에서 더 많은 예를 제공할 것입니다.

비트코인 MEV란 무엇입니까?

그렇다면 비트코인에서 MEV로 간주되는 것은 무엇입니까? 결국 MEV의 정의는 상황에 따라 달라집니다 .

일반적으로 비트코인의 MEV는 채굴자가 최대 이익을 추출하기 위해 블록 생성 프로세스를 조작하는 방식을 나타냅니다. 대략적으로 다음과 같이 분류할 수 있습니다.

사용자 추가 지불 : 거래 속도를 높이려는 사용자는 오프체인 거래 가속화 서비스를 통해 그렇게 하는 경우가 많습니다. 이는 사용자가 거래 우선 순위를 지정하기 위해 더 높은 수수료를 지불해야 하기 때문에 비용이 많이 드는 경우가 많습니다. 또한 거래자는 RBF(대체 수수료) 및 CPFP(상위 거래에 대한 하위 거래 지불)와 같은 메커니즘을 통해 채굴자에게 더 높은 수수료를 지불하여 거래 우선 순위를 지정하고 확인 시간을 단축할 수 있습니다. 이익을 추구하는 채굴자들이 블록 패키징을 위해 더 수익성 있는 거래를 우선시하기 때문에 낮은 수수료 거래는 확인 시간이 더 길어지는 경우가 많습니다.

사용자-채굴자 공모 : 사용자는 특히 중요한 특정 거래를 검열하고 포함하기 위해 채굴자와 공모합니다. 예를 들어, 악의적인 사용자는 채굴자와 결탁하여 라이트닝 네트워크에서 페널티 거래를 검토하고 제외하여 채널 내 자산을 불법적으로 획득합니다. BitVM 및 페널티 거래와 같은 다른 새로운 시스템도 비슷한 위험에 직면해 있습니다.

사이드체인/L2에서 비트코인 채굴자 채굴 : 여기에는 채굴자가 비트코인의 컴퓨팅 성능을 사용하여 다른 네트워크를 보호하는 다양한 초기 병합 채굴 계획이 포함됩니다. 병합 채굴은 채굴자의 집중으로 이어질 수 있습니다. 왜냐하면 대규모 채굴자가 메인 체인의 컴퓨팅 능력을 사용하여 L2의 블록 생성, 정렬 및 기타 작업에 영향을 미칠 수 있기 때문에 과도한 L2 채굴 보상을 얻고 L2 네트워크의 보안에 영향을 미칠 수 있기 때문입니다. 체하는.

RBF와 같이 공공시장을 지향하는 수수료입찰방식은 경제시스템 전체에서 상대적으로 활발한 역할을 하며 자유시장경제를 촉진한다. 그러나 이는 사용자가 종종 "MEVil"이라고 불리는 채굴 풀을 통해 대역 외 결제를 할 때 네트워크의 분산화 및 검열 저항에 위협이 된다는 것은 의심할 여지가 없습니다.

비트코인 MEV 예시

위의 분류를 바탕으로 MEV의 여러 사례를 볼 수 있습니다.

비표준 거래

비트코인 코어 소프트웨어는 노드가 100kvB 의 크기 제한으로 표준 트랜잭션만 처리하도록 허용합니다. 그러나 채굴 풀에는 여전히 높은 수수료의 비표준 거래가 블록에 포함되어 있으며 종종 다른 낮은 수수료 거래는 제외됩니다.

몇 가지 일반적인 사례는 다음과 같습니다.

블록 776, 884: Terra 채굴 풀에서 채굴된 이 블록에는 849.93kvB 크기의 새겨진 거래가 포함되어 있습니다. 개구리가 음료수를 들고 있는 1분짜리 MP 4 비디오인 이 비문은 채굴자에게 0.5 BTC 수수료를 생성했습니다.

블록 777, 945: 975.44 kvB 크기의 4000 x 5999 픽셀 WEBP 이미지가 포함되어 있어 채굴자에게 0.75 BTC의 수수료가 부과됩니다.

블록 786, 501은 비트코인 매거진 표지에 Julian Assange의 JPEG 이미지를 992.44kvB 크기로 조각하기 위해 채굴자에게 약 0.5BTC의 수수료를 가져왔습니다.

기본적으로 비트코인 코어 노드는 표준 트랜잭션만 전달하도록 허용합니다. 따라서 비표준 거래는 개인 멤풀을 통해 채굴 풀로 직접 전송되어야 합니다. 개인 mempool을 사용하면 마이닝 풀이 비표준 트랜잭션을 허용하고 사용자 트랜잭션의 우선 순위를 지정할 수 있습니다. 이를 통해 거래 처리 속도가 빨라질 수 있지만, 더 많은 거래가 개인 멤풀로 이동하면 채굴 풀에 대한 중앙 집중화 및 검열 위험이 높아질 수 있습니다. 분명히 일부 채굴 풀은 이미 개인 멤풀의 수익성을 활용하고 있습니다.

예를 들어 Marathon Digital은 고객이 복잡하고 비표준적인 거래를 제출할 수 있는 직접 거래 제출 서비스인 "Slipstream"을 출시했습니다.

사이드체인/L2의 MEV 이벤트

스택스 사이드 체인은 고유한 합의 메커니즘인 전송 증명(PoX)을 사용합니다. 이를 통해 비트코인 채굴자는 스택스 블록을 채굴하고 비트코인 블록체인에서 거래를 결제하는 동시에 STX 보상을 받을 수 있습니다.

과거 스택스는 컴퓨팅 파워가 높은 비트코인 채굴자가 스택스 블록을 채굴하고, 다른 채굴자의 약정 거래를 검토하고, 모든 보상을 독점할 가능성이 더 높은 간단한 채굴자 선출 메커니즘을 채택했습니다. 더 많은 채굴자가 이 전략을 채택하면 Stacker는 향후 수익이 감소 할 수 있습니다.

생태계에 미치는 영향:

다른 정직한 채굴자의 약속을 제외함으로써 궁극적으로 Stacker에게 전달되는 보상은 줄어들게 됩니다.

대규모 채굴자가 계속해서 컴퓨팅 파워를 남용하고 정직한 채굴자의 약속을 배제한다면 소수의 채굴자가 스택스 보상을 모두 독점하게 되는 중앙화의 위험이 발생할 수 있습니다.

하지만 이 문제는 스택스의 사토시 업그레이드로 해결될 것이며, 이로 인해 이 전략은 수익성이 없게 될 것입니다. 업그레이드는 단순한 채굴자 선거에서 복권 알고리즘으로 전환하고 ATC-C(Carryforward 기술을 사용한 Assumed Total Commitment)를 채택하여 MEV 채굴의 수익성을 줄입니다. 채굴자들은 추첨 자격을 얻기 위해 마지막 10개 블록에 지속적으로 참여해야 할 것으로 예상됩니다. 마지막 10개 블록 중 최소 5개 블록을 채굴하지 못한 채굴자는 스택 보상을 받을 자격이 박탈됩니다. ATC-C를 사용하면 채굴자가 스택스 블록을 획득할 확률은 이제 마지막 10개 블록의 총 BTC 약정 중앙값에 대한 채굴자의 BTC 지불금 비율과 같습니다. 이는 다른 채굴자의 블록 약속을 배제함으로써 채굴자가 불균형적인 혜택을 받을 가능성을 줄입니다.

대체자산거래 입찰

서수, 룬 등 대체 자산과 관련된 MEV는 앞서 언급한 두 가지 유형으로 나눌 수 있습니다.

마이닝 풀은 추가 가치를 추출합니다 . 마이닝 풀은 비트코인 서수 또는 희귀한 사토시와 같은 자산을 블록 및 트랜잭션에 포함시켜 추가 가치를 추출할 수 있습니다.

수수료 획득 거래 : 거래자는 이러한 대체 자산과 관련된 거래가 블록에 포함되도록 입찰할 수 있습니다.

채굴 풀의 경우 룬의 초기 성공은 추가 수익원을 가져옵니다. 예를 들어, 반감기 이벤트 동안 매우 기대되는 Runes의 출시로 인해 네트워크 거래량과 수수료가 새로운 최고치에 도달했으며 많은 사용자가 자신의 거래를 역사적인 비트코인 반감기 블록에 포함시키기 위해 안간힘을 썼습니다. 반감기 후 거래 수수료는 반감기 전 100 sats/vByte 미만에서 1,500 sats/vByte 이상으로 증가했습니다. ViaBTC는 이러한 급등을 이용하여 Runes 출시와 동시에 반감기 블록을 채굴하여 40.75 BTC의 수익을 올렸으며 그 중 37.6 BTC는 Runes 관련 거래 수수료에서 나왔습니다. 이제 블록 보상이 절반으로 줄어들면서 룬 거래 수수료는 채굴자들의 수익원이 되었습니다.

출처: Mempool.space

출처: Mempool.space

거래자의 경우 룬 및 서수를 사용하는 비트코인 거래는 SIGHASH_SINGLE|SIGHASH_ANYONECANPAY를 PSBT(부분 서명된 거래)로 사용합니다. 이는 하나의 서명 입력만 하나의 출력에 해당하도록 허용합니다. 멤풀의 투명성과 결합되어 이를 통해 많은 구매자가 잠재적으로 수익성 있는 거래를 발견할 수 있습니다. 따라서 거래자들은 종종 RBF와 CPFP를 사용하여 경쟁적인 수수료 전쟁으로 이어지며, 채굴자들은 이러한 수요에서 MEV를 확보할 수 있습니다. 예를 들어, 판매자가 자신의 부동산을 판매용으로 나열할 때 구매자는 입찰을 하고 경쟁사가 있는 경우 거래가 확인되기를 바라면서 거래 수수료를 높이기 위해 RBF를 사용할 수 있습니다.

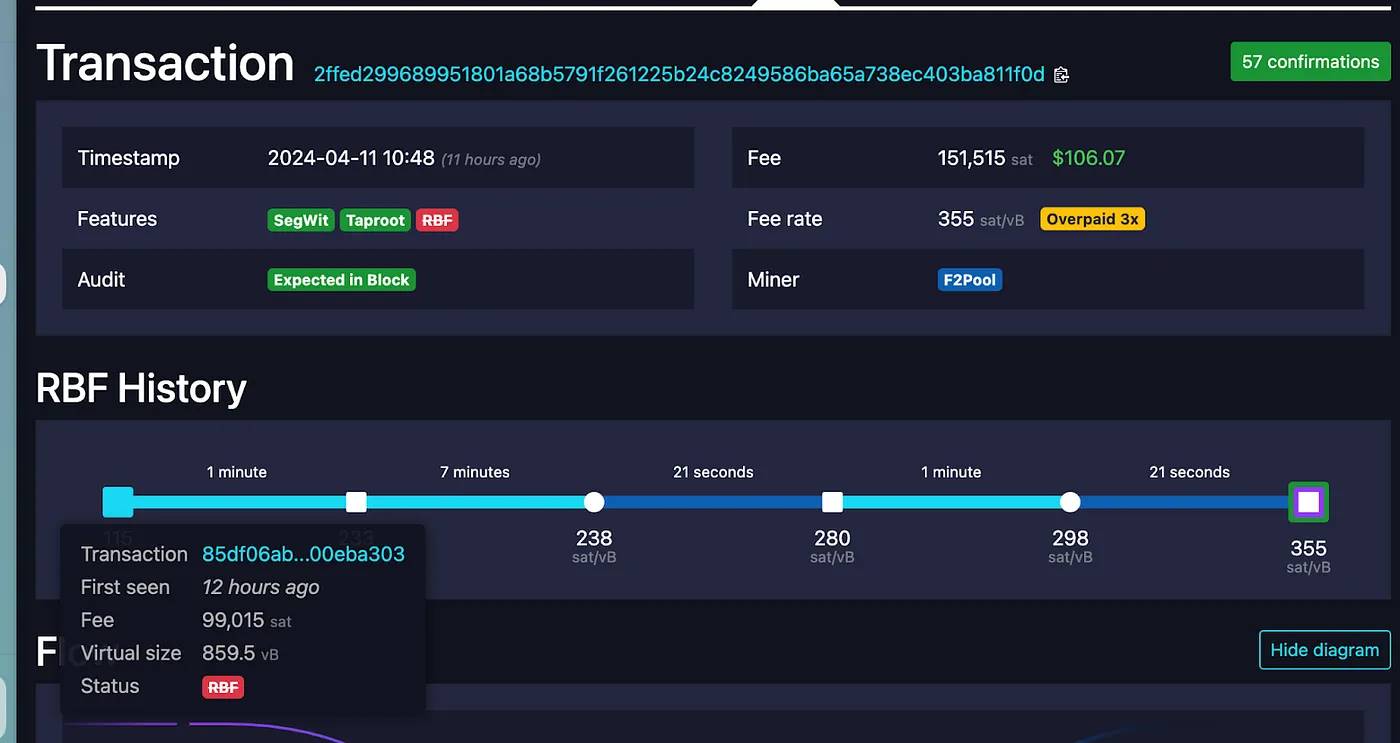

거래자 간 경쟁의 전형적인 예는 거래 ID가 2ffed299689951801a68b5791f261225b24c8249586ba65a738ec403ba811f0d인 거래입니다. 판매자가 자신의 자산을 나열한 후 거래는 비용 비율이 238, 280, 298 및 355 sat/vB인 RBF로 여러 번 대체되었습니다.

출처: Mempool.space

또 다른 예는 Magic Eden 플랫폼의 OrdiBots 캐스팅 프로세스와 관련이 있습니다. 다수의 사용자가 트레이딩 풀 선행 공격의 희생양이 되었습니다. Magic Eden의 OrdiBots의 캐스트 비문은 PSBT를 사용합니다. 10분마다 블록을 생성하는 PSBT와 비트코인의 간격으로 인해 모든 잠재적 구매자는 다른 주소와 서명을 도입하고 단순히 더 높은 수수료를 지불함으로써 동일한 거래에 대해 경쟁할 수 있습니다. 이로 인해 전면 실행 봇 간섭으로 인해 일부 화이트리스트 사용자가 발행할 수 없게 되었습니다. (팀은 나중에 사과하고 영향을 받은 사용자에게 맞춤형 OrdiBot으로 보상하겠다고 약속했습니다.)

그러나 MEV 관련 기술이나 사건이 모두 사용자에게 해로운 것은 아니다. 경우에 따라 MEV 기술은 사용자 자산을 손실로부터 보호할 수도 있습니다. 예를 들어 RBF가 없으면 잘못된 거래를 저장할 수 없으며 , 확인되지 않은 거래는 오랫동안 확인되지 않은 상태로 남아 있어 기회비용이 발생할 수 있습니다. 또한 RBF를 실행하면 비트코인 네트워크의 보안에 기여합니다. 향후 거래 수수료에 비해 블록 보조금이 감소할 것으로 예상됨에 따라 거래 수수료는 채굴자들이 비트코인 네트워크에 계속 참여하도록 장려하는 데 중요한 역할을 할 것입니다. 비트코인 개발자 Peter Todd도 RBF의 이점을 적극적으로 옹호하고 채굴자들이 전체 RBF를 실행할 것을 권장합니다.

비트코인에서 MEV를 지원하는 주요 기술 구성요소

그렇다면 이러한 MEV 기회를 지원하는 비트코인의 핵심 기술 구성 요소 또는 방법은 무엇입니까? 일반적으로 다루는 기술 영역에는 멤풀, RBF(대체 수수료), CPFP(하위 트랜잭션이 상위 트랜잭션에 지불), 마이닝 풀 가속화 서비스 및 마이닝 풀 프로토콜이 포함됩니다.

메모리 풀

이더리움 및 기타 일반적인 블록체인 네트워크와 유사하게 비트코인도 P2P 노드에서 수신했지만 블록에 포함되지 않은 트랜잭션을 저장하는 트랜잭션 풀 구조를 가지고 있습니다. 멤풀의 투명하고 분산된 특성은 MEV 기회에 도움이 되는 환경을 조성하여 모든 거래가 채굴자에게 전파될 수 있도록 합니다.

그러나 이더리움의 가스 메커니즘과 달리 비트코인의 수수료는 거래 규모에만 관련됩니다. 따라서 비트코인의 거래 풀은 어떤 사용자가 다음 블록에 입찰하고 입찰하는지 확인할 수 있는 보다 직접적인 블록 공간 경매 시장으로 볼 수 있습니다.

서로 다른 노드는 P2P 전파에서 서로 다른 트랜잭션을 수신하므로 각 노드는 서로 다른 메모리 풀을 갖습니다. 또한 각 노드는 수신하고 중계하려는 트랜잭션을 정의하여 자체 전달 정책(mempool 정책)을 사전에 사용자 정의할 수 있습니다. 채굴 풀은 선호도에 따라 블록에 포함할 거래를 선택할 수도 있습니다(경제적 관점에서는 수수료가 높은 거래를 우선시하지만). 예를 들어, Bitcoin Knots 노드는 모든 Ordinals 거래를 필터링하고 Marathon Mining은 블록 탐색기에 픽셀 스타일 로고를 생성합니다.

블록 836361 (수수료율을 나타내는 픽셀 색상), 출처: mempool.space

결과적으로 사용자는 거래 포함 속도를 높이기 위해 거래를 특정 채굴자나 채굴 풀에 직접 보내는 것을 고려할 수 있지만 이 접근 방식은 비트코인 커뮤니티에서 높이 평가하는 두 가지 주요 기능인 개인 정보 보호 및 검열 저항을 손상시킬 수 있습니다.

RPC 엔드포인트 등을 통해 직접 채굴자나 채굴 풀로 전송되는 대신 P2P 노드를 통해 전파되는 거래는 거래의 출처를 모호하게 만들고 채굴자와 채굴 풀이 식별된 정보를 기반으로 거래를 검토하는 것을 더 어렵게 만듭니다.

거래 가속화 서비스를 활용하는 것 외에도 사용자는 RBF 및 CPFP를 통해 거래를 가속화하도록 선택할 수도 있습니다.

RBF 및 CPFP

대체 지불 (RBF) 및 자녀 지불 부모 (CPFP) 는 사용자가 거래 우선 순위를 높이기 위해 일반적으로 사용하는 방법입니다.

RBF(Replacement Pay)를 사용하면 거래 풀에서 확인되지 않은 거래를 다른 충돌 거래(동일한 입력 중 하나 이상 참조)로 대체할 수 있지만 더 높은 수수료율과 전체적으로 더 높은 수수료를 지불하게 됩니다. 이전에 논의된 트레이딩 풀 전략과 유사하게 RBF는 다양한 방식으로 구현될 수 있습니다. 가장 일반적인 구현은 BIP 125 에 의해 설계된 옵트인 RBF로, 특별히 표시된 거래만 대체될 수 있습니다. 대안은 플래그 지정 여부에 관계없이 트랜잭션을 교체할 수 있는 전체 RBF입니다.

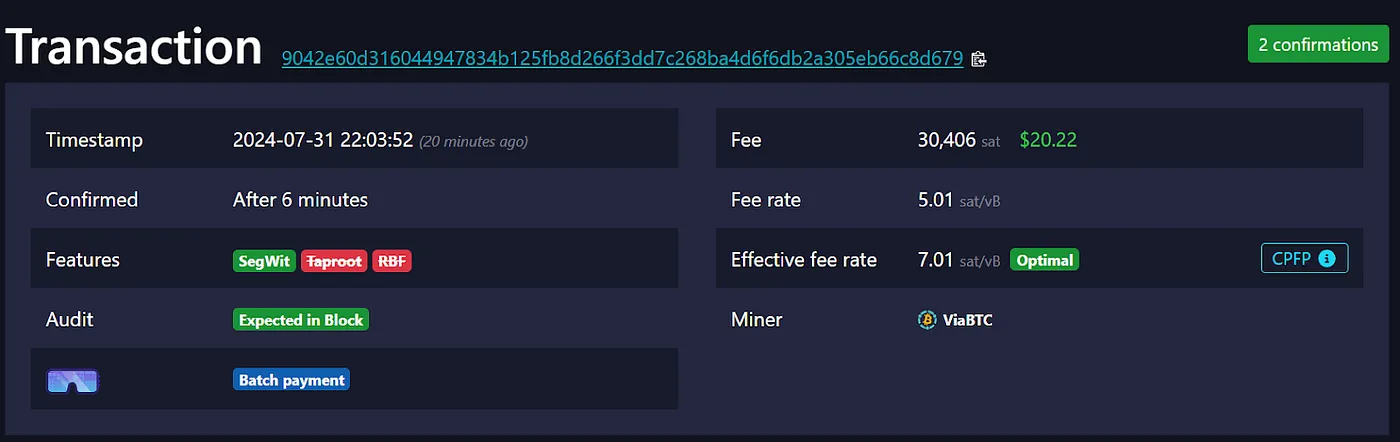

CPFP(Child Pays Parent)는 거래 확인 속도를 높이기 위해 다양한 방법을 사용합니다. 멤풀에 갇힌 것을 대체하는 RBF의 트랜잭션과 달리 수신자는 하위 트랜잭션을 보내고 보류 중인 트랜잭션의 UTXO를 사용하고 더 높은 수수료를 지불함으로써 보류 중인 상위 트랜잭션의 속도를 높일 수 있습니다. 이는 채굴자들이 이러한 거래를 다음 블록에 함께 패키지하도록 장려할 수 있습니다. 따라서 때로는 높은 수수료율을 가졌음에도 불구하고 매우 낮은 수수료가 블록에 포함된 거래를 볼 수 있습니다. 이러한 거래는 CPFP를 사용했을 가능성이 높습니다(후속 거래에서 수수료를 지불했기 때문).

CPFP를 사용하여 낮은 처리 수수료(7.01 sat/VB)로 상위 거래를 확인합니다. 출처: mempool.space

RBF와 CPFP의 주요 차이점은 RBF를 사용하면 보낸 사람이 보류 중인 거래를 더 높은 수수료율의 거래로 대체할 수 있는 반면, CPFP를 사용하면 수신자가 더 높은 수수료율의 하위 거래를 보내 보류 중인 거래를 가속화할 수 있다는 점입니다. CPFP는 라이트닝 네트워크에서 나가야 하는 거래(예: 고정된 출력 )에도 유용합니다. 수수료 측면에서는 추가 블록 공간이 필요하지 않기 때문에 RBF가 상대적으로 비용 효율적입니다.

외부 수수료 결제 및 마이닝풀 가속화 서비스

RBF(대체 결제) 및 CPFP(하위 거래가 상위 거래에 지불)와 같은 방법 외에도 사용자는 거래 속도를 높이기 위해 외부 수수료 결제를 선택할 수도 있습니다. 예를 들어, 많은 채굴 풀에서는 txID를 제출하여 거래 패키징 속도를 높이기 위해 무료 및 유료 거래 가속화 서비스를 제공합니다. 유료 서비스인 경우, 채굴 풀을 지원하려면 사용자가 서비스 요금을 지불해야 합니다. 이 서비스는 비트코인 네트워크 이외의 시스템(예: 웹사이트, 신용카드 결제 등)을 통한 수수료 지불을 포함하므로 이를 외부 수수료 지불이라고 합니다.

외부 수수료 지불은 RBF 또는 CPFP를 사용할 수 없는 거래에 대한 구제 수단을 제공하지만 시간이 지남에 따라 널리 사용되면 비트코인의 검열 저항에 영향을 미칠 수 있습니다.

마이닝 풀 계약

앞선 논의에서는 채굴장과 채굴자를 전체로 간주했지만, 실제로는 이들 사이에 분업과 협력이 필요합니다. 마이닝 풀은 채굴을 위한 채굴자의 컴퓨팅 파워를 집계하고 컴퓨팅 파워의 기여도에 따라 보상을 분배합니다. 이 협업 프로세스에는 이를 조정하기 위한 특정 프로토콜이 필요합니다.

Stratum v1과 같은 일반적인 채굴 풀 프로토콜에서 채굴 풀은 채굴자에게 블록 템플릿(블록 헤더 및 코인베이스 거래 정보 포함)만 제공하면 되며 채굴자는 이 템플릿을 기반으로 해시 계산을 수행합니다. 다양한 마이닝 풀의 Stratum 정보를 시각화할 수 있는 stratum.work 와 같은 도구도 있습니다.

이 프로세스에서 채굴자는 어떤 거래를 패키징할지 선택할 수 없습니다. 대신 채굴 풀은 거래를 선택하고 채굴자에게 작업을 할당하는 템플릿을 구축합니다.

따라서 Stratum v1 프로토콜에서는 다음과 같이 Ethereum 생태계에 역할을 대략적으로 매핑할 수 있습니다.

채굴자 : 제안자의 책임 중 일부를 맡습니다(해시 계산 수행).

채굴 풀 : 채굴자가 계산한 해시를 사용하는 빌더 역할과 블록 제안자 역할을 모두 수행합니다.

미래는 어떻게 될까요?

MEV(채굴 추출 가능 가치)가 비트코인에 미치는 부정적인 영향을 완화하기 위해 몇 가지 유망한 솔루션이 개발되고 있습니다.

새로운 계약

Stratum v2 및 BraidPool 과 같은 일부 새로운 채굴 풀 프로토콜에서는 채굴자가 패키징할 거래를 독립적으로 선택할 수 있습니다. Stratum v2는 일부 채굴 풀(예: DEMAND) 및 채굴 펌웨어(예: Braiins)에서 채택되어 개별 채굴자가 자신의 블록 템플릿을 구축할 수 있습니다. 이는 비트코인의 거래 검열 및 MEV 위험을 줄이는 동시에 데이터 전송의 보안, 분산화 및 효율성을 향상시킵니다.

따라서 이러한 추세에 따라 향후 채굴장과 채굴자의 역할은 이더리움의 PBS(Proposer/Builder Separation) 모델과 같은 방식으로 진화하지 못할 수도 있습니다.

또한, 비트코인 코어의 트랜잭션 풀과 관련된 새로운 설계는 주로 많이 논의되는 v3 트랜잭션 릴레이 전략 및 클러스터 메모리 풀 향상을 포함하여 변화를 가져올 수 있습니다. 그러나 라이트닝 네트워크 채널 종료 구현과 같은 측면에 대한 이러한 새로운 설계의 영향은 여전히 논의 중입니다.

채굴 보상의 영향을 줄입니다.

채굴 보상의 감소는 중요한 과제입니다. 향후 블록 보상이 더욱 감소함에 따라 네트워크에 여러 가지 영향이 있을 수 있습니다.

채굴 풀이 수수료를 얻기 위해 의도적으로 이전 블록을 다시 채굴할 수 있는 수수료 저격 문제 와 같은 일부 문제는 비트코인 개발자에 의해 초기에 인식되고 논의되었습니다. 비트코인 코어는 수수료 저격을 방지하기 위해 몇 가지 조치를 시행했지만 현재 방법에는 여전히 개선이 필요합니다.

기본 거래 수수료 외에도 대체 자산은 향후 지속적인 수익원이 될 수도 있습니다. 결과적으로 여러 프로젝트에서는 대체 자산과 관련된 귀중한 거래를 보다 효율적으로 식별하기 위한 인프라를 구축하려고 노력하고 있습니다. 예를 들어, Rebar는 귀중한 대체 자산과 관련된 거래를 더 잘 식별하기 위해 대체 공개 메모리풀을 개발하고 있습니다.

그러나 "외부 수수료 지불" 섹션에서 설명한 것처럼 이러한 오프체인 비트코인 경제적 인센티브가 비트코인 자체 규제 인센티브 호환 시스템에 미치는 영향은 아직 검증되지 않았습니다.

어쨌든 비트코인의 MEV는 이더리움과 유사하지만 아키텍처와 디자인 철학의 차이로 인해 다릅니다. 비트코인의 유틸리티 증가, 블록 보조금 보상 감소, BTCFi 생태계 성장으로 인해 MEV 관련 요소에 더 많은 관심이 쏠릴 것입니다.