큰 거래자들이 "도망"? dYdX가 거래 보상을 45% 줄인 이유를 이해하는 기사?

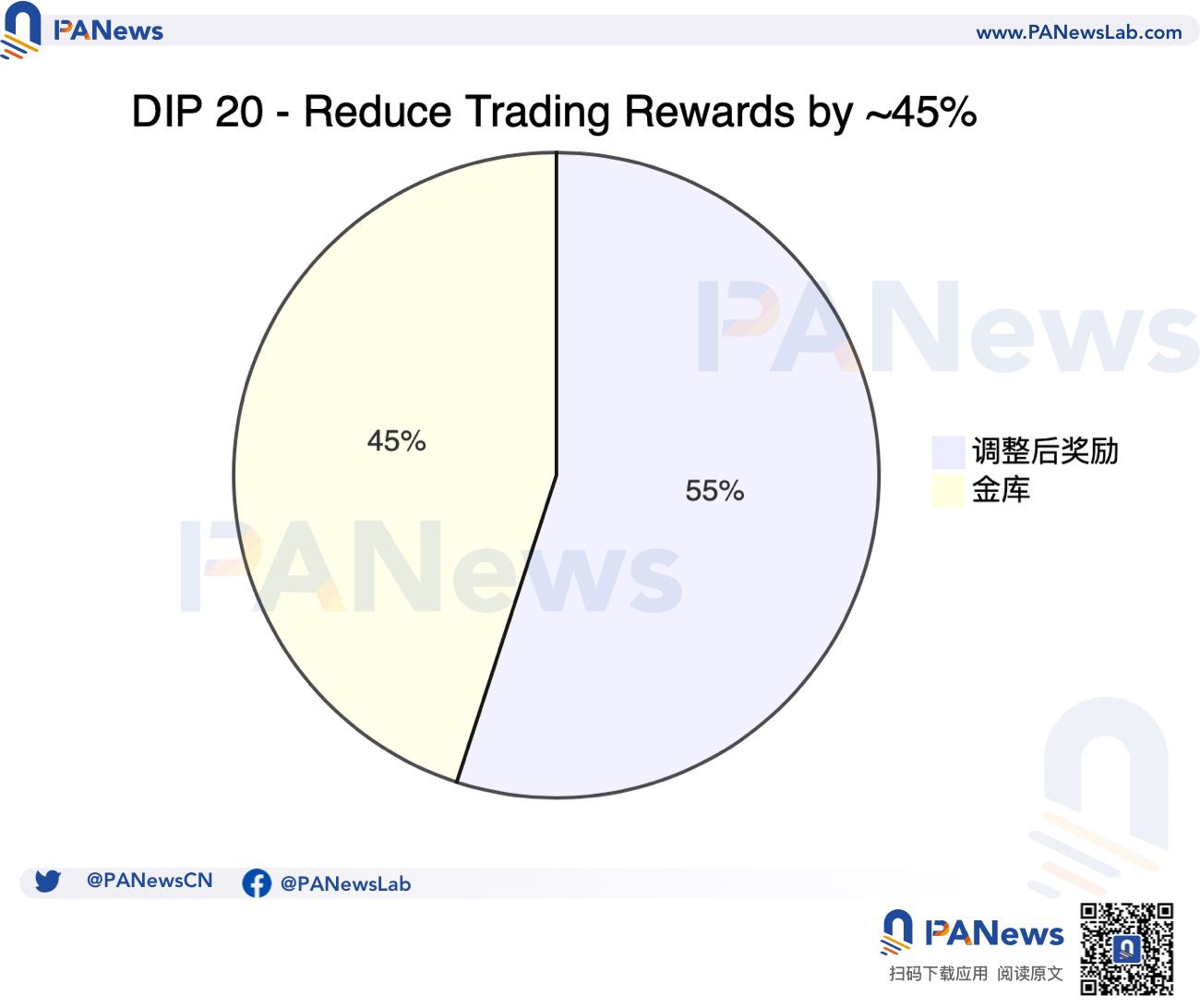

3월 14일 dYdX 커뮤니티는 DIP-20 제안을 통해 투표를 통해 거래 보상을 45%(약 130만 개) 줄이고 나머지 55%(약 158만 개)의 보상은 국고에 귀속시키고 커뮤니티 투표를 통해 변경 가능 DYDX 토큰 개선에 대한 dYdX 커뮤니티의 실질적인 진전을 반영하여 83%의 찬성 투표로 사용했습니다.

격변하는 시장 환경에서 GMX와 같은 신흥 경쟁자의 압력 하에서 거래 보상을 줄이면 토큰 가격을 지원하기 위해 순환의 일부를 잠글 수 있으며 커뮤니티에 dYdX의 향후 개발을 계획할 수 있는 더 많은 재정적 마진을 제공할 수 있습니다.

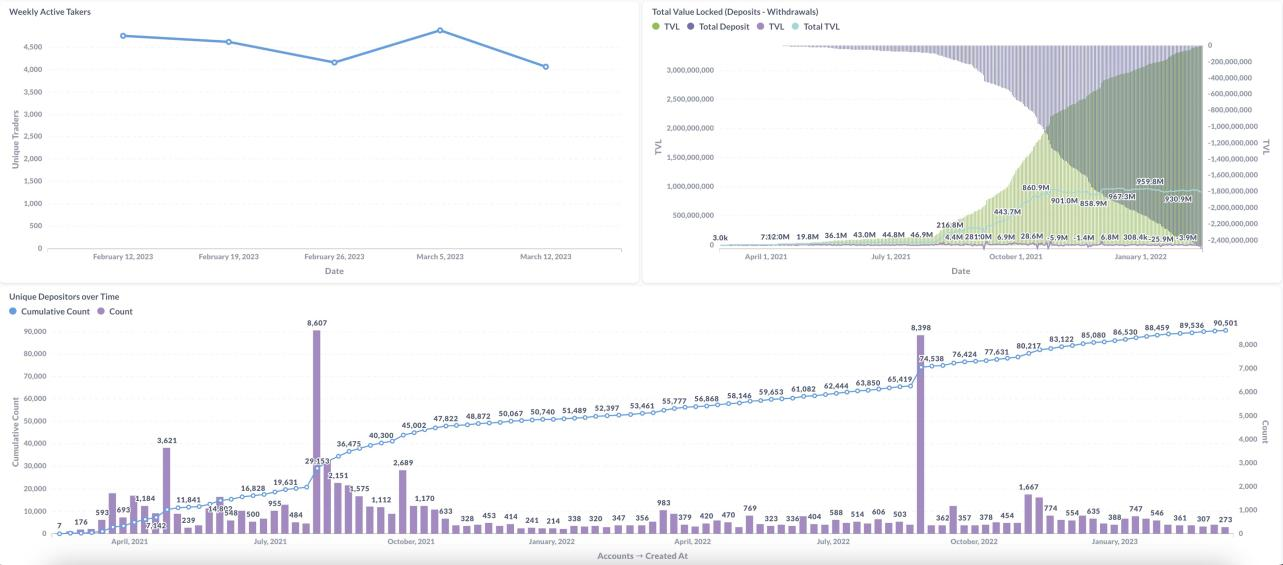

현재 dYdX의 24시간 거래량은 약 20억 달러로 거래 보상 축소는 필연적으로 거래량에 악영향을 미칠 수밖에 없다. DYDX 사용 및 릴리스 표준을 통과하려면 변환을 만드십시오. dYdX에 존재하는 트랜잭션 비효율 문제를 해결하기 위해 인센티브 경로를 재설계합니다.

인플레이션을 단속하고 재무부로 돌아가십시오.

이번에 유통 메커니즘을 업데이트한 직접적인 이유는 시장 환경의 변화입니다.DYDX 토큰은 지난 1년 동안 거의 70% 하락했으며 시장 점유율도 1년 전 95%에서 떠오르는 별 GMX를 추격하고 있습니다. 현재 수준으로 70%.

일부 커뮤니티 회원들이 반대했지만, 현재 시장 상황을 고려하여 2월 15일 투표 테스트에서 총 776명의 참가자가 투표했고, 91.6%(약 2,700만 명)의 찬성으로 최종 통과되었습니다.

또한 유동성 공급자에게 할당되는 보상이 커뮤니티/보상 금고에 비해 너무 높기 때문에 거래 보상을 크게 줄여야 합니다. 또한 거래 보상을 줄이는 것도 V 4 Vanguard 제안에서 고안된 새로운 분배 모델과 일치합니다.

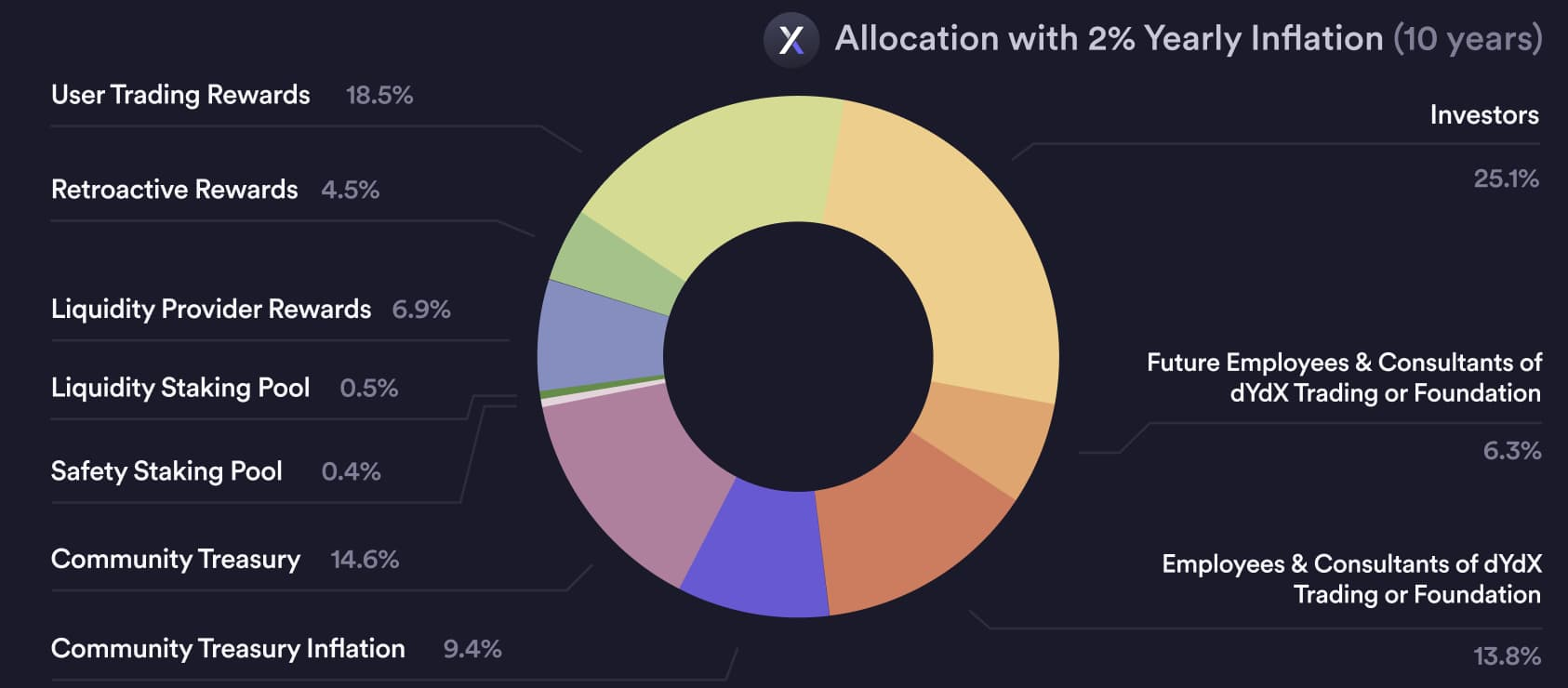

DYDX 총 공급의 초기 5년 분배 모델에서 거래 보상에 25%가 할당되고 LP(유동성 제공자)와 자금은 각각 7.5%와 5%에 불과하며 계약이 진행되는 안정 기간 동안 온라인 거래 보상은 20.2%이지만 여전히 LP(7.5%) 및 금고(16.2%)보다 높습니다.

이 중 DYDX 총 공급량(5억 DYDX)의 50%는 5년 이내에 커뮤니티에 할당되고 나머지 50%는 초기 투자자, 프로토콜 개발자, 커뮤니티 구성원 및 재무부에 할당됩니다. 그러나 현재로서는 커뮤니티 분배 비율에만 초점을 맞출 수 있습니다. 이것이 변경할 수 있는 유일한 것이기 때문입니다.

dYdX 메커니즘의 설계에 따르면 출시 5년 후부터 $DYDX의 인플레이션율은 연 2%가 상한선이므로 dYdX의 전반적인 추세는 시장의 순환을 점진적으로 줄여 이에 대응하는 것입니다. 인플레이션 기대로 인한 가치 희석.

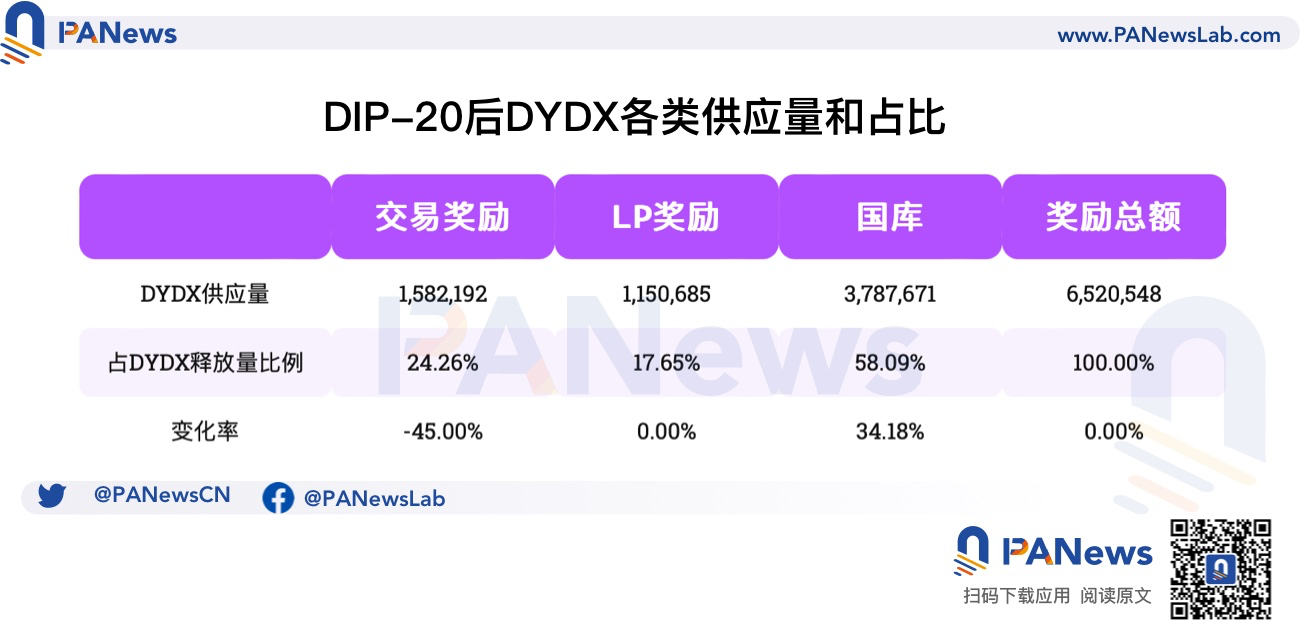

DIP-20이 이번에 거래 보상을 줄인 후 초과된 DYDX는 금고에 예치되며, 실제로 거래 보상을 줄여서 금고에 예치하는 것이 dYdX의 전통적인 관행입니다. 이전 DIP-14에서는 USDC 스테이킹에 대한 보상이 0으로 설정되어 이전에 USDC 약속자에게 할당된 약 380,000 DYDX가 금고에 보관되었지만 DIP-16에서는 커뮤니티에서 이를 25% 줄이고 거래 보상은 약 380만 DYDX에서 약 280만 DYDX로, 나머지 약 950,000 DYDX는 금고에 예치되며, DIP-17에서는 DYDX 스테이킹에 대한 보상이 0으로 재설정되었으며, 이전에 약 380,000 DYDX를 예치했습니다. 스테이커에게 재무부에 분배됩니다.

여러 라운드의 너프 후에도 거래 보상은 여전히 불균형적으로 높은 비율을 차지합니다. DIP-16 이후 거래 보상이 25% 감소한 후에도 거래 보상은 여전히 모든 토큰 릴리스의 44%를 차지하며 여전히 감소할 여지가 높습니다.

첫 번째 레벨 제목

V 4 업그레이드 예정

거래 보상을 줄이는 직접적인 이유는 V4 업그레이드에 대한 재정적 지원을 제공하기 위한 것이지만, 구현 초기 단계에서는 거래자들이 이탈하고 거래량이 감소하는 딜레마에 직면할 필요가 있습니다.

현재 미화 5,000만 달러 이상의 대규모 거래자들이 dYdX를 떠나겠다고 "위협"했지만, 커뮤니티의 관점에서는 보조금에 의존하는 거래량을 유지할 수 없으며 강력한 프로토콜이 실제 사용자에게 서비스를 제공해야 합니다.

또 다른 결과는 투표권의 중앙 집중화 경향이 될 것입니다. dYdX의 주요 가치는 커뮤니티 거버넌스에 있으며 의결권은 DYDX 보유량에 정비례합니다.향후 공급을 줄임으로써 거래 보상을 줄이면 기존 DYDX의 가치가 직접적으로 증가합니다.

dYdX V 4 업그레이드 프로토콜에 따르면 거래 보상은 일련의 개선 계획의 일부이며 일반적으로 DYDX 토큰의 가치를 높이고 dYdX 거래량을 촉진한다는 목표를 따릅니다.특정 내용은 다음과 같습니다.

거래 보상 45% 감소

메이커 및 테이커 수수료 조정

마켓 메이커 리베이트 계획을 소개합니다.

DYDX/stkDYDX 거래 수수료 할인 취소;

DYDX 출시를 줄이고 매년 보상 분배를 수정합니다.

시장 부문에 대한 거래 보상 분배 메커니즘을 조정합니다.

보상 분배 메커니즘에 대한 새로운 가중치 설계 도입과 거래 보상의 약 45% 감소를 기반으로 인플레이션 전에 커뮤니티 보상을 축소하여 릴리스되는 DYDX의 양을 제어하여 결국 도달할 수 있기를 바랍니다. 인플레이션율 2%.

트레이더와 LP의 진입 장벽을 더 없애고 싶다면 복잡한 스테이킹 모델을 채택하기보다 거래량만을 기준으로 LP를 보상하는 것이 가장 좋은 방법입니다.

따라서 현재 거래 수수료 할인 및 거래 보상은 불공평한 메커니즘 설계이며, 한편으로는 거래 수수료 할인으로 인해 DYDX 보유자가 자신의 거래 비용을 절감하게 되어 비통화 보유자에게는 불공평하며, 다른 한편으로는 이미 거래 보상이 사용자가 지불한 수수료에 따라 리베이트 기능을 하며 DYDX/stkDYDX 보유자의 94%는 프로토콜에서 활성 거래자가 아닙니다.

요약하다

요약하다

트랜잭션 보상은 일반적으로 프로토콜의 초기 단계에서 간단하고 효과적인 인센티브 시스템입니다. 보상은 주어진 기간 동안 사용자가 지불한 거래 수수료에 비례합니다. 이 메커니즘은 본질적으로 그들이 거래한 세그먼트와 보상에 관계없이 모든 거래 활동에 대한 보상이었기 때문에 활성 사용자의 성장률 측면에서 매우 잘 작동했습니다. 그러나 롱테일 시장을 자극하거나 시장 거래량을 늘리기 위해 거래 보상이 개발된다면 효율성은 매우 낮을 것입니다.

dYdX 프로토콜이 안정적인 개발 기간에 들어간 후 창업 초기의 단순하고 조잡한 인센티브 모델은 더 이상 새로운 시대에 적합하지 않으며 보다 세련된 시장 운영 조치로 대체되어야 합니다.가장 직접적인 방법은 전환하는 것입니다. 더 나은 사용자 경험을 제공하기 위해 실제 사용자 그룹을 안정화하기 위해 투기와 차익 거래자가 쫓겨납니다.