LD Capital: 모든 것이 성장하는 MakerDAO, 불꽃이 튀다

원본 출처:LD Capital

요약

원본 출처:요약분산 거버넌스, 개발 및 운영 분야에서 가장 성공적인 베테랑 암호화 프로젝트 중 하나인 MakerDAO는 현재 "최종 계획" 단계에 진입하고 있습니다.여러 SubDAO를 설립함으로써 Maker 시스템을 기반으로 한 새로운 기능과 제품이 분리되고, 자치, 손익에 대한 자기 책임 또는 새로운 토큰이 발행되고,

위험을 격리하면서 Maker의 운영 비용을 절감하고 점점 더 커지고 복잡해지는 시스템의 지속 가능성을 향상한다는 목표를 달성하기 위해 이러한 움직임은Maker를 레이어 1과 같은 생태로 만들어 "모든 것이 성장"할 수 있도록 합니다.

Maker 핵심 개발자 및 최고 성장 책임자 등 이전 MakerDAO 회원들로 구성된 새로운 SubDAO는 올해 4월 Aave V3 코드 기반의 대출 프로토콜인 Spark를 출시할 예정이며, 이는 $8 이상에서 더 많은 가치를 출시할 것으로 예상됩니다. Maker의 금고에 10억 달러의 담보가 있습니다.저렴한 D 3M 렌딩 모듈과 Maker 시스템의 PSM 캐스팅 풀과 결합하여 강력한 시너지를 형성하여 $DAI에 가장 경쟁력 있고 상대적으로 안정적인 금리를 제공합니다.

DeFi "매트릭스화"가 추세가 되었으며 일부 기존 DeFi 애플리케이션은 사용자 자산 또는 유동성의 이점을 기반으로 보다 네이티브 중첩된 애플리케이션을 개발하고 있습니다.

예를 들어 Curve는 l crvUSD를, Aave는 GHO를, Frax는 Lend를 출시했습니다. 그러나 GHO/crvUSD 스테이블 코인을 확장하기 위한 Aave/Curve의 어려움에 비해 Maker가 대출 사업을 확장하는 것은 훨씬 덜 어렵습니다.

Spark의 출시는 Maker 생태계의 주요 변화의 시작을 나타냅니다. $MKR 토큰의 한계 개선이 가장 분명합니다. 평가 시스템은 단일 프로젝트 토큰에서 퍼블릭 체인과 유사한 생태학적 토큰으로 변경되어야 합니다. 원래 거버넌스 권한만 있던 $MKR 토큰은 처음으로 스테이킹 채굴 시나리오를 가지고 있기 때문에 $MKR 스테이킹에 대해 12~37% APY를 제공할 수 있습니다.동시에 생태학적 애플리케이션은 Maker의 대차대조표를 효과적으로 확장할 것입니다. 비관적이고 중립적인 시나리오에서 Maker는 연간 275만 달러에서 1200만 달러의 추가 수입을 얻게 되며, 이는 $MKR 소각량을 1~3배 증가시킵니다.스파크 프로토콜MakerDAO의 창립자는 작년 6월 "Endgame Plan"(Endgame Plan) 계획을 제안했을 때 MakerDAO가 최대한의 유연성을 유지하면서 계속 확장해야 한다고 말했습니다. 그래서 2023년 2월 9일 MakerDAO의 일부 핵심 유닛 팀원들❶

휘닉스랩스 설립, 팀은 Maker 프로토콜 생태계를 확장하기 위해 새로운 분산형 금융 상품을 개발하는 데 전념하고 있습니다.Spark Protocol은 Phoenix Labs에서 개발한 최초의 프로토콜로,

안정적인 통화 DAI 및 기타 주류 암호화 자산을 담보로 초과 차입을 위한 범용 대출 프로토콜입니다.Maker의 새로운 DeFi 매트릭스를 조명하는 첫 번째 프로토콜인 Spark라는 이름은 "단일 스파크가 초원의 불을 일으킬 수 있다"는 중국어 의미와 일치합니다.사용자는 ETH, WBTC, stETH 등 유동성이 높은 자산을 담보로 사용하고 금리 모델에 따라 해당 자산을 빌려준다.

Maker 시스템의 저렴한 D 3M 대출 모듈과 스테이블 코인을 위한 거의 100% 자본 효율적인 PSM 캐스팅 풀과 결합하여 전체 시장에서 $DAI에 대해 가장 경쟁력 있고 상대적으로 안정적인 금리인 강력한 시너지를 형성합니다. .Spark,Trend Research

이미지 설명그림 1: Spark 애플리케이션 베타 페이지, 소스:。

물론 스파크 팀은 향후 2년 안에 DAI 대출 규모가 1억 달러에 도달하면 DAI 시장에서 벌어들인 수익의 10%를 Aave에 할당할 것이라고 밝혔습니다.

Aave 포럼에서 제안 시작

스파크 프로토콜 제품의 장점

1. 검증된 코드

Aave의 성숙한 코드 수정을 기반으로 코드는 역사적 테스트를 통과했으며 높은 보안을 제공합니다. 또한 aTokens와 마찬가지로 예금자도 토큰화된(spTokens) 버전의 포지션을 얻을 수 있습니다. sp토큰은 이더리움의 다른 암호화 자산처럼 이동 및 거래할 수 있어 자본 효율성을 더욱 향상시킵니다.

2. 안정적이고 낮은 금리의 대출

Spark Lend는 Dai 직접 입금 모듈(D 3 M ❷)이라고 하는 Maker의 신용 한도를 직접 사용할 수 있으며 사용자는 이론적으로 원하는 금액의 Dai를 빌릴 수 있습니다(단, 처음에는 2억의 제한이 있음).

3. ETH 자산의 활용 효율이 높다

Spark Lend는 또한 Aave V3의 e-Mode 모듈을 도입했습니다.ETH 자산은 최대 98%의 LTV에서 빌릴 수 있습니다.예를 들어 wstETH를 약정하면 ETH의 최대 98%를 빌려줄 수 있어 자본 사용의 효율성이 높아집니다.4. Double Oracle 가격 피드 조작이 더 어렵습니다.Spark는 ChronicleLabs(이전 Maker Oracles) 및 Chainlink를 채택할 수 있습니다.

5.Fair Launch

이중 데이터 소스온체인 가격을 제공합니다. 이 두 데이터 소스는 가격이 조작되지 않도록 TWAP(가중 평균 가격), 시그니처 가격 소스 및 서킷 브레이커의 세 가지 체크포인트를 통해 처리됩니다.프로토콜 토큰의 발행은 공정한 분배 메커니즘인 사전 할당❹ 없이 유동성 채굴을 통해 완전히 분배되어 더 많은 사람들이 커뮤니티에 참여하고 커뮤니티의 합의와 가치를 향상시킬 수 있습니다.

프로젝트 당사자는 또한

Spark Protocol은 SubDAO의 지원을 받아 제품으로 인정받기 위해 공정한 경쟁의 장에서 경쟁해야 합니다.6. MakerDAO 100% 보증Spark는 일반적인 의미에서 "독립적인 3자" 프로토콜이 아닙니다. 이 프로토콜은 Phoenix Labs에서 개발했지만

메이커 거버넌스가 전적으로 소유함

(모든 스마트 계약, 상표, IP 등 포함) 이는 계약이 독립적으로 해결할 수 없는 문제에 직면하면 Maker가 도움을 줄 가능성이 높다는 것을 의미합니다.

$DAI가 더 나은 "세계 통화"가 되도록 돕는 세 가지 조치

Maker의 임무는 "공정한 세계 통화"를 만드는 것이지만 지금까지 $DAI의 $50억 이상의 시가 총액은 $USDT의 $700억 이상의 시가 총액에 비하면 미미합니다. 그렇다면 중앙 집중식 스테이블코인을 어떻게 확장하고 결국 능가할까요?

Spark Protocol의 출시는 Maker 제품의 향후 개발을 위한 세 가지 주요 방향을 제시하며, 모두 발행되는 DAI의 양을 늘리고 사용 비용을 줄이는 것을 목표로 합니다.

1. 내부 D 3 M, PSM 기능 통합

Spark Lend는 Maker 내에 기존 D 3 M❺를 통합하고 PSM ❻ 모듈은 안정적인 통화 DAI에 유동성을 제공합니다.그 중 D3M의 가장 큰 장점은 2차 시장에서 $DAI를 직접 발행할 수 있어 Maker에서 1차 발행인이 필요하지 않고 DAI를 2차 시장에 예치하여 신청할 수 있다는 점입니다. 하나의 레이어로 병합되어 DAI의 실제 자본 효율성을 향상시킵니다.

초기 계획은 Spark Lend에 D3M 유동성으로 3억 달러를 제공하는 것입니다.

그 중 2억은 1단계 하드캡, 1억은 버퍼펀드다. 이론적으로 이 크기 제한은 실제 시장 대출 금리 성과에 따라 조정됩니다.또한 Spark Lend 프런트 엔드 페이지는 MakerDAO의 PSM 및 DSR을 지원합니다.USDC 보유자는 Spark Protocol 공식 웹 사이트를 통해 PSM의 USDC를 DAI로 직접 변환하고 DSR을 통해 예치금을 획득하여 수요 측에서 DAI 사용을 촉진합니다. .예를 들어, 정상적인 경로에서 1 $DAI가 대출 시장의 Aave에서 유출되고,실제로 그 뒤에 두 계층의 담보가 있습니다.~$1.50의 Aave 담보 + $1.50의 Maker 금고 ❼, 회전 대출 없음,

이 일반적인 시나리오는 실제로 암호화된 자산 담보로 USD 3를 차지하지만 D 3 M과 PSM을 통합한 후 Spark에서 1 DAI를 대출하는 데 담보로 USD 1.5만 필요합니다.

(또는 $USDC와 같은 $1 화이트리스트 스테이블 코인), 자본 효율성이 크게 향상됩니다.

2. EtherDAI를 통한 LSD 시장 진출

Spark 프로토콜은 EtherDAI 사용을 부트스트랩합니다. EtherDAI는 Lido의 stETH와 같이 ETH를 중심으로 생성된 유동적인 모기지 파생상품으로, 사용자는 stETH를 ETHD로 패키징하여 DAI를 빌려주는 담보로 사용할 수 있습니다.

메이커 거버넌스는 ETHD 담보에 대한 백도어 액세스 권한을 가지며 Uniswap에서 ETHD/DAI 단기 유동성 채굴을 설정하여 유동성을 장려할 수 있습니다. 한편 EtherDAI Vault의 안정성 수수료를 0으로 설정하여 EtherDAI Vault에 대한 수요를 유도할 수 있습니다.

둘째, 이더리움 상하이 업그레이드 후 공식 이더리움이 기본소득의 4% 이상을 제공하게 되어 필연적으로 ETH 자산의 대규모 이동을 예고하는 것과 같다. ) 캡슐화 토큰은 TVL 축소를 방지하고 소득 중첩을 통해 계약에 더 많은 자금을 유치하여 USDC에 대한 의존도를 줄일 수 있습니다.

더 중요한 것은 TVL은 계약 자금의 락업 가치를 나타내며 계약의 TVL이 상승하면 유동성과 가용성이 증가하고 계약 자체가 더 많은 이익을 얻을 수 있습니다. Spark의 경우 주목할만한 수익원은 차용자 간의 대출 스프레드를 예치하는 것입니다.

3. Maker + Spark = 예측 가능한 변동이 있는 시장에서 가장 낮은 금리

Spark 프로토콜의 출현으로 Maker는 시장 수요에 따라 DAI의 공급을 보다 적극적으로 제어할 수 있게 되어 사용자에게 더 나은 금리를 제공하고 DAI의 공급을 늘리는 것을 목표로 2차 시장과 직접 상호 작용할 수 있습니다.특히 DeFi 산업이 호황일 때 대출 금리가 치솟는 경향이 있어 사용자가 예상보다 높은 대출 비용을 지불하게 되어 $DAI 공급 및 수요 시장에 부정적인 영향을 미칩니다. D 3 M은 $DAI 금리를 안정화하여 주요 $DAI 대출 시장(Spark)에 영향을 미칠 것입니다. $DAI에 대한 시장 수요가 높을 때 Maker는 Spark의 주조 하드캡을 확장하고 $DAI를 공급하여 요율을 낮출 수 있습니다. 반대로 수요가 낮으면 $DAI 유동성이 Spark에서 제거되어 요금이 인상됩니다.모두 합치고,$DAI를 스테이블 코인 전쟁에서 가장 저렴하게 유지하는 것은 예측 가능한 대출 금리 변동으로 사용량을 늘리는 데 있어 핵심적인 경쟁 우위입니다.

D3M 펀드 풀을 통해

MakerDAO 프로토콜의 현재 지불 잔액 분석

소득

MakerDAO의 현재 비용은 연간 4000만 달러 이상이며 RWA 재무 관리에 적극적으로 투자하지 않으면 프로젝트의 순손실이 3000~4000만 위안이 될 것입니다.따라서 제안된 "종료 계획"이 있습니다. 설립자가 수익을 늘리고 지출을 줄입니다.

소득

MakerDAO의 현재 수입원은 주로 다음 네 가지 측면에서 나옵니다.

과잉담보된 볼트의 안정성 수수료 수입, 즉 DAI 이자를 발행/차용합니다.

담보가 부족한 자산의 청산으로 인한 청산 위약금 수입

PSM을 통해 얻은 Stablecoin 거래 수수료

RWA(실물 자산) 금고 수입.

암호화폐 자산 볼트가 부과하는 안정성 수수료는 이전에는 계약의 가장 중요한 수입원이었지만 현재 RWA의 자산 관리 수입이 가장 큰 수입원이 되었습니다.

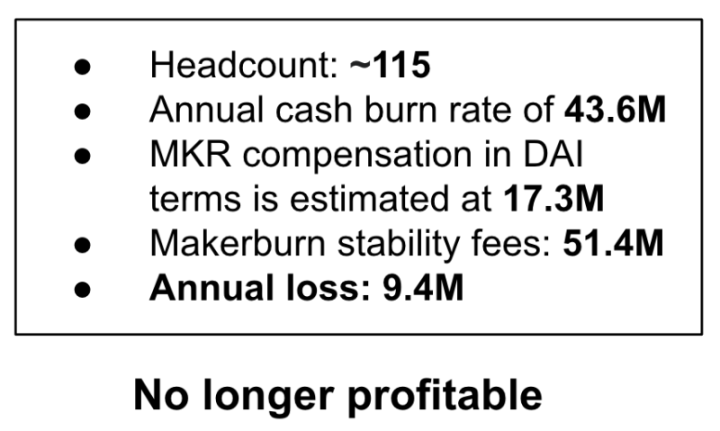

지출계약 비용은 주로 직원 급여, 시장 성장/마케팅 비용이며, 그 중 계약의 핵심을 유지하는 엔지니어의 급여가 가장 큰 비중을 차지합니다.2022년 6월 MakerDAO 공동 창립자 Rune Christensen이 발표한 데이터는 다음과 같습니다.4,360만 달러의 현금 흐름과 $DAI로 표시된 $MKR의 1,730달러를 포함하여 비용이 프로토콜 수익을 초과하여 프로토콜이

손실은 약 940만 달러였습니다.MakerDAO Forum,Trend Research

그림 2: MakerDAO 프로토콜 수익 공개, 출처:

그래서,합의 실패의 주된 이유는 1) 약세장 환경에서 합의 수입이 급격히 감소했고, 2) 팀의 지출이 넉넉했으며, 3) 거버넌스 중복성이었습니다. 기존 거버넌스 프로세스는 복잡하고 많은 사람들의 참여가 필요하며 거버넌스 주기가 너무 길어 신제품 기능의 개발 속도도 제한됩니다.최종 게임 계획에 Rune Christensen

아래에서 계획을 자세히 개발할 것입니다. 그 계획에는 현재 프로토콜의 무능력에 대한 해결책, 즉 RWA(실물 자산)의 성장을 높이는 것이 포함됩니다.Dune Analytics,Trend Research

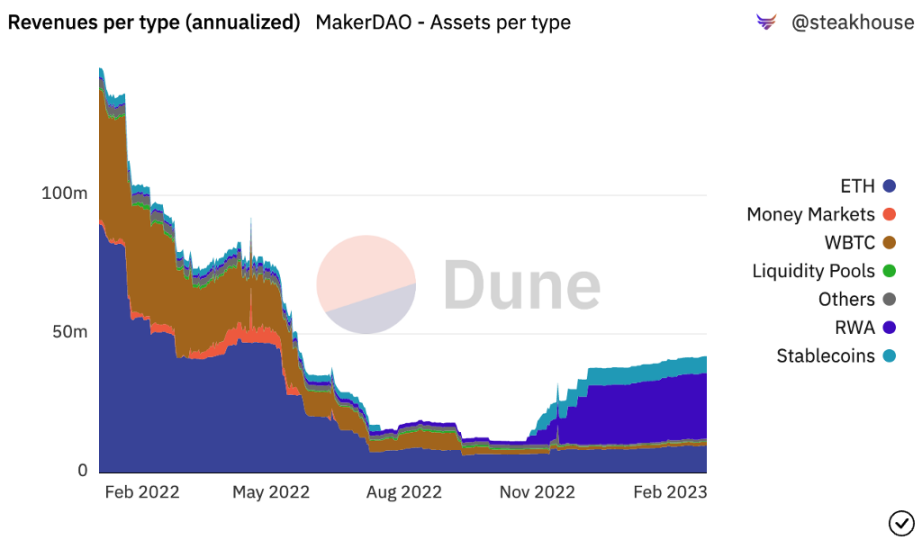

이미지 설명

그림 3: MakerDAO 수익 구조, 출처:위의 그림에서 볼 수 있듯이 1) ETH Vault는 2022년 11월까지 MakerDAO의 중요한 수익원이었습니다 2) 2022년 11월 이후 RWA(실물 자산) Vault는 MakerDAO 프로토콜의 최대 수익원이 되었습니다.RWA Vault는 주로 채권 및 모기지와 같은 오프체인 금융 시장에 대한 투자입니다. RWA 담보는 MakerDAO에 더 높은 안정성 수수료 수입을 가져올 수 있기 때문에 실제로 MakerDAO 프로토콜에 더 많은 수입을 가져왔습니다. 현재 투자액 6억 9,600만 달러 기준

2600만 달러 이상의 이자 수익을 창출할 것으로 예상됨

, Maker 수익의 40% 이상을 차지합니다.

그러나 다른 한편으로 규제 대상 RWA의 잠재적 압류 위험은 상대적으로 높기 때문에 "최종 계획"은 RWA 규제 위험에 저항하는 것을 포함하여 일련의 전략을 제안합니다. 적당한 규제 상황에서 Maker는 1을 유지하는 데 우선 순위를 부여합니다. 수익을 극대화하기 위해 RWA 노출을 제한하지 않고 미국 달러 앵커 전략과 1 비율. 설립자는 규제 정책이 미래에 점점 더 엄격해질 것이라고 가정하므로 Maker의 RWA에 대한 노출은 25%를 초과하지 않을 것이며 필요한 경우 미국 달러에서 고정 해제될 수 있습니다. 궁극적인 입장은 DAI의 최대 유연성과 실행 가능성을 유지하고 더 이상 쉽게 압류되는 RWA를 담보로 허용하지 않으며 가격 기준으로 주요 통화가 없을 수 있습니다.

따라서 RWA의 수입에 의존하는 것은 장기적인 해결책이 아니며 Maker의 수입원을 최대한 확장하고 시스템 조직 구조를 최적화하며 "수입원을 개방하고 지출을 줄이는 것"을 목표로 하여 RWA의 지속 가능성을 보장합니다. 제작자 프로토콜을 최대한 활용합니다.

Endgame 계획, 모든 것이 성장합니다.

Maker 생태계의 향후 주요 변화와 $MKR 토큰의 수급 관계 개선을 더 잘 이해하기 위해서는 "Endgame Plan"(Endgame Plan)을 이해하는 것이 필요합니다. 이 계획에는 많은 논의가 있지만 규제와 정치를 다루기 위해, 그러나 본질적으로 Maker는 "모든 것이 성장할 수 있도록" 레이어 1과 동일한 생태계가 될 것입니다.

엔드게임 계획은 2022년 6월 Rune에서 처음 제안했으며, 거버넌스 포럼에서 최소 세 가지 버전의 전체 멤버 토론이 있었습니다. 이는 MakerDAO를 스테이블코인 다이 사용자의 요구를 더 잘 충족시키기 위해 MakerDAO를 분산형 자체 운영 DAO(Decentralized Autonomous Organization)로 만드는 것을 목표로 하는 MakerDAO의 구조적 재구성 계획입니다. 구체적으로 네 가지 주요 내용이 포함되어 있습니다.

MakerDAO의 완전한 분산화 구축

Dai의 유동성 개선 및 금리 안정화

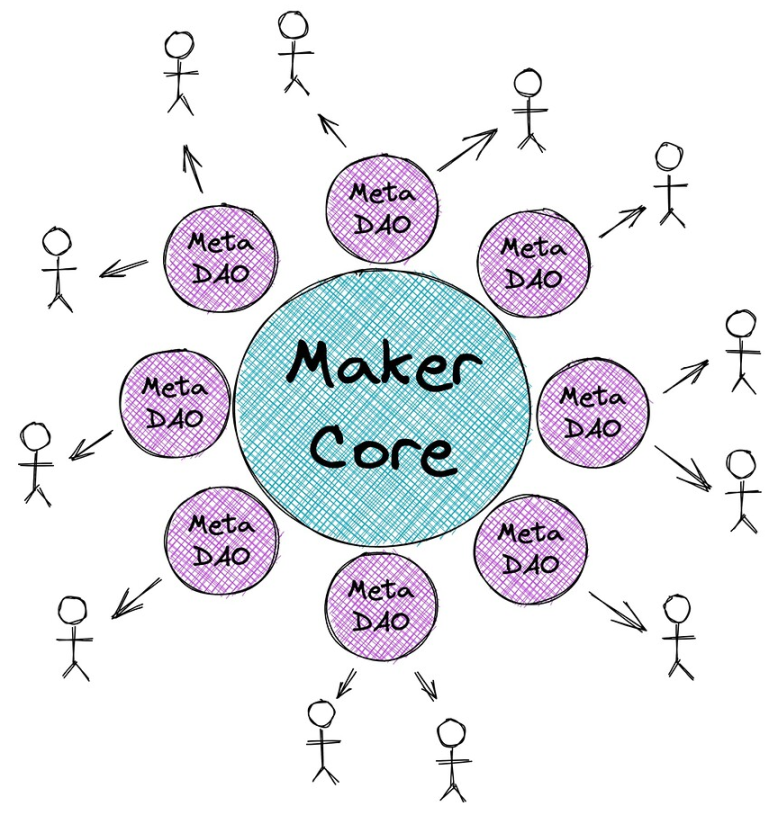

프로토콜 지속 가능성 개선 및 시스템 위험 감소분산형 거버넌스 및 DAO 운영 개선그중에서 Maker는 거버넌스의 복잡성을 단순화하기 위해 MetaDAO❽라는 일련의 자체 유지 DAO를 만들 것입니다. 룬은메이커 코어와 L1 이더리움 비교, 안전하지만 느리고 비쌉니다.

, 빠르고 유연하게 실행할 수 있지만 동시에 L1에서 보안을 얻습니다. MakerDAO는 MetaDAO를 통해 스테이블 코인 Dai의 발행 및 안정화라는 주요 목표에 더 집중할 수 있습니다. 동시에 MetaDAO는 MakerDAO 생태계의 다른 프로젝트에 대한 거버넌스 지원을 제공할 수 있습니다.

소위 MetaDAO는 Maker 프로토콜의 모듈화를 의미하며, 각 MetaDAO는 자체 토큰과 금고를 가질 수 있는 작은 커뮤니티입니다. MataDAO의 핵심 가치 제안은 Maker의 매우 복잡한 거버넌스 프로세스를 격리, 위험 완화 및 병렬화하는 것입니다.MakerDAO Forum,Trend Research

그림 4: MakerDAO 프로토콜의 시각적 구조, 출처:

MetaDAO에는 세 가지 유형이 있습니다.MakerDAO Forum,Trend Research

이미지 설명

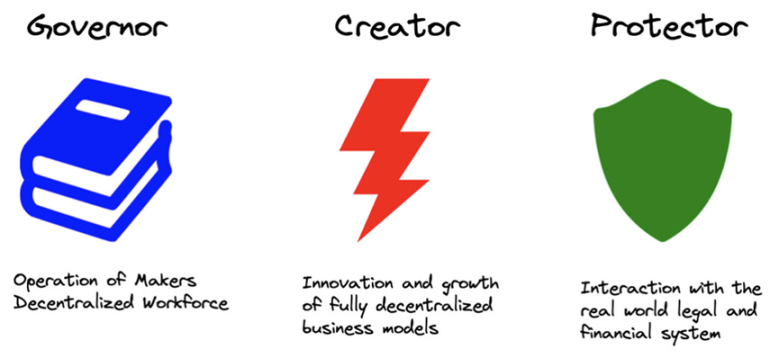

그림 5: MetaDAO 유형, 소스:Maker Core는 완전한 기능을 수행하고 Dai를 생성하고 유지한다는 목표를 달성하기 위해 Maker 프로토콜에 통합되고 제거할 수 없는 모든 구성 요소를 보존합니다. Core를 둘러싼 각 유형의 MetaDAO에는 Maker Core와의 상호 작용을 결정하는 자체 기능이 있습니다.

Creator 주지사(퍼실리테이터라고도 함)

ProtectorMaker Core의 분산형 직원 관리, 온체인 거버넌스, 엔지니어링, 프로토콜 관리 및 브랜드 관리 구성을 담당합니다.

Maker 생태 체인의 성장과 Spark 팀과 같은 새로운 기능의 개발에 중점을 두는 것이 이 범주에 속합니다.

실제 자산에 중점을 둔 RWA 금고를 관리하여 실제 자산 담보에 대한 물리적 및 법적 위협으로부터 Maker를 보호합니다.또한 MetaDAO에는 Maker Core와 유사한 거버넌스 프로세스가 있습니다. 거버넌스를 위한 새로운 ERC-20 토큰을 배포함으로써 현재 Maker 거버넌스 프로세스의 단일 스레드 문제를 극복하여 MetaDAO가 병렬로 실행되고 거버넌스 프로세스 속도를 높일 수 있습니다.

MetaDAO의 프로토콜 제어는 실제로 MKR 투표자가 보유합니다.

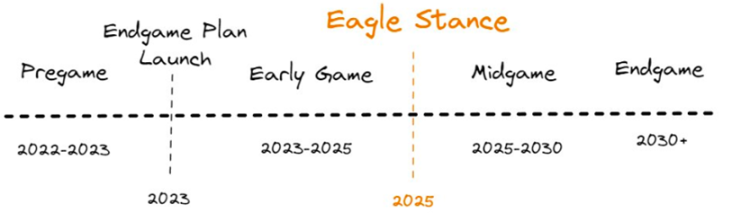

최종 계획은 총 4단계로 나뉘며, Pregame 단계 팀은 ETHD 구축, MetaDAO 런칭, 유동성 마이닝 시작 등 2023년 온라인에 들어갈 예정이다.MakerDAO Forum,Trend Research

이미지 설명

그림 6: 엔드게임 계획 로드맵, 출처:

Spark Protocol은 첫 번째 MetaDAO가 될 것이며 2023년 4월에 출시될 예정입니다. 현재 메인넷 배포 및 일련의 브랜딩 계획이 진행 중입니다. 올 하반기 스파크는 엘리먼트 파이낸스와 센스 파이낸스를 통합해 고정금리 대출과 보다 다각화된 인컴 전략을 제공할 계획이다.Endgame 계획 초기에 Maker는 6개의 MetaDAO를 출시하고 각 MetaDAO는 Sub Token을 발행합니다. 자체 토큰이 있어야 합니다.각 하위 토큰은 $MKR과 함께 핵심 유동성 풀을 형성합니다.

Maker 팀은 풀에 대한 LP 인센티브로 연간 45,000 MKR을 발행할 계획입니다. 즉, Endgame 기간 동안 각 MetaDAO는 7,500 MKR을 축적하게 됩니다. 물론 ETHD, DAI, MKR 관련 유동성 풀도 소량의 토큰 보상을 받게 됩니다.MakerDAO Forum,Trend Research

이미지 설명

그림 7: Spark 로드맵, 출처:

엔드게임 계획의 첫 번째 애플리케이션인 Spark는 Maker에 연간 1,000만 달러 이상의 수익 성장을 가져올 것으로 예상되며 동시에 $MKR 토큰이 처음으로 유동성 채굴 시나리오를 가질 수 있도록 합니다. 아래에.

업계 동향: DeFi 애플리케이션의 매트릭스화

Spark 프로토콜이 만들 대출 플랫폼은 Aave 및 Compound와 같은 기존 대출 프로토콜과 직접 경쟁합니다. Aave와 Compound가 D 3 M ❾을 통합했지만, 향후 Maker의 제한된 D 3 M 할당량 리소스 ❿는 필연적으로 Spark에 우선 순위를 부여할 것입니다. Ethereum의 주류 DeFi 프로토콜이 "매트릭스" 경쟁을 시작한 것으로 보이기 때문입니다.

각 DeFi 애플리케이션은 사용자 자산 또는 유동성의 이점을 기반으로 더 많은 기본 중첩 애플리케이션을 개발하고 있으며 "매트릭스화"가 추세가 되었습니다. 예를 들어:

원래 DEX였던 Curve는 자체 "안정 통화"인 $3 CRV를 적극적으로 홍보하여 별도의 안정적인 통화 쌍 대신 $3 CRV 통화 쌍에 최대한 많은 인센티브를 기울이려고 노력했으며 새로운 통화 쌍을 발표했습니다. 작년 과잉 담보 스테이블코인 crvUSD;

TVL의 #1 범용 대출 프로토콜인 Aave도 지난 여름 DeFi 과잉 담보 스테이블 코인 $GHO를 출시할 계획이라고 발표했습니다.

항상 유연한 사고를 해오던 FRAX도 작년 9월에 Frax Lend를 출시하여 사용자가 기존의 주조 메커니즘 대신 시장 금리를 지불함으로써 공식 계약에서 FRAX를 빌리고 발행할 수 있도록 했습니다. 메커니즘은 MakerDAO의 D 3 M과 유사합니다.

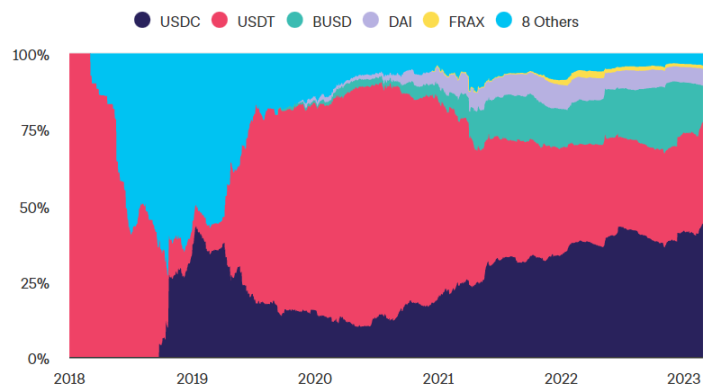

이러한 응용 프로그램 중 MakerDAO의 TVL은 오랫동안 1위를 차지했습니다.2023년 2월 25일 현재 해당 모기지 금고에는 82억 달러 상당의 담보가 있습니다.이론적으로는 모두 새로운 대부 자금으로 풀릴 수 있습니다.실현되면, 단번에 Aave를 뛰어넘어 최대 규모의 대출 계약이 되었기 때문에 DeFi 매트릭스로의 이동 전략은 생태계 확장을 위한 새로운 상상의 공간을 열어줄 것입니다.1. 초기 스테이블 코인의 경우 매도 압력이 확실하고(1단계 채굴자는 담보 외에 매도만 선택할 수 있음) 매수가 불확실한 반면,

Aave/Curve가 자체 생태 및 협력 생태에서 충분한 사용 시나리오를 만들 수 있는지 여부에 크게 의존합니다. 2위 탈중앙화 스테이블코인 프랙스(Frax) 출시 2년 만의 실적을 보면 프랙스가 커브워에서 상당한 의결권을 장악했음에도 시장가치는 DAI의 4분의 1을 간신히 넘었다. 보조금을 통해 사용 시나리오를 열심히 만들어도 규모 확장의 한계는 여전히 분명함을 알 수 있습니다.The Block,Trend Research

이미지 설명그림 8: 이더리움의 다양한 스테이블코인 비율, 출처:

2. 스테이블코인의 거버넌스는 어렵고 유지보수에 참여하기 위해서는 높은 전문 지식을 가진 거버넌스 대표가 필요합니다.MakerDAO는 가장 초기 설립(2015년 설립)과 가장 성숙한 거버넌스를 가진 DAO 중 하나입니다.전문 DeFi 및 통화 및 은행 연구원 그룹을 모으고 DAI를 여러 가지 레버리지 및 디 레버리지를 통해 이끌고 효과적으로 축적했습니다. 스테이블코인 거버넌스 경험. Aave/Curve의 거버넌스 포럼도 매우 활발하다는 점을 인정해야 하지만 대출과 달리 스테이블 코인의 거버넌스 실패는 쉽게 "죽음의 소용돌이"로 이어질 수 있으며 프로토콜이 붕괴될 것입니다. 아직 갈 길이 멀다 .

3. 유동성 확립의 문턱이 높고 기간이 제한되어 있습니다.

사용자가 새로운 스테이블 코인을 기꺼이 사용하기 위해서는 일부 장소에서 높은 스테이킹 수익 외에도 더 중요한 것은 "거래 매체"로서의 역할을 수행할 때 좋은 깊이와 낮은 슬리피지가 필요합니다. 즉, 새로운 스테이블코인 발행자는 사용자가 다른 토큰 유동성을 위해 스테이블코인을 재충전하도록 장려하기 위해 초기 단계에서 매우 많은 보조금을 지급해야 할 수 있으며, 보조금이 매력적이지 않게 떨어지기 전에 사용자는 충분한 사용자 충성도를 배양해야 합니다. 그렇지 않으면 보조금 수입이 감소할 때 특정 임계값 이하에서는 이전 LP가 철수하기 시작하고(거래 경험이 감소함) depeg가 자주 발생합니다.

$MKR 사용 사례 혁명: 유동성 채굴 + 더블 번

Spark의 출시는 제품 업데이트일 뿐만 아니라 Maker 생태계의 주요 변화의 시작이 될 것입니다.$MKR 토큰의 한계 개선이 가장 분명합니다.평가 시스템도 단일 프로젝트 토큰에서 변경해야 합니다. 퍼블릭 체인과 유사한 생태학적 토큰으로 원래 거버넌스 권한만 있던 $MKR 토큰은 처음으로 유동성 채굴 시나리오를 갖거나 $MKR 서약에 대해 12%에서 37% APY를 제공하고 동시에 생태학적 애플리케이션이 Maker의 대차대조표를 효과적으로 확장할 것이기 때문입니다. 기본 사례는 Maker가 연간 1000만~2000만 달러의 추가 수입을 가져와 $MKR의 소각량을 1~3배 증가시키는 것입니다.

MakerDAO는 DeFi 프로토콜의 선두 프로젝트이며 DeFi 프로토콜의 사이폰 효과는 분명합니다.Spark가 달성할 수 있는 TVL은 Aave를 벤치마킹할 것으로 예상됩니다. Aave 자산의 가장 중요한 유형은 ETH 자산과 스테이블 코인입니다. , $ETH, $WBTC, $stETH 5개 자산의 시장 규모는 약 10억 달러로 전체 시장 규모의 1/5을 차지한다.

MakerDAO 프로토콜에 고정된 담보의 가치는 현재 82억 달러이며 단일 통화 자산(비 LP 토큰, 비 RWA 자산)의 가치는 66억 달러입니다. $DAI의 총 공급량은 52억개이며, 그 중 약정된 $USDC에 의해 생성된 $DAI는 40억개에 달하며, 이 값으로 판단하면 PSM이 발행한 $USDC의 1/4만 Aave의 현재 TVL에 도달할 수 있습니다.daistats.com,Trend Research

이미지 설명

Spark 공식 팀도 중립, 비관, 낙관적 시나리오에서 Spark 프로토콜의 수익 성과를 가정합니다. 50억 + TVL, 반면 우리가 생각하는 중간 성적 및 비관적 기대는 비교적 합리적입니다.

데이터 소스:forum.makerdao.com,Trend Research

이미지 설명

MakerDAO는 현재의 이중 토큰(MKR/DAI) 시스템에서 다중 토큰 시스템으로 전환하고 MKR은 유동성 채굴 시나리오를 엽니다.

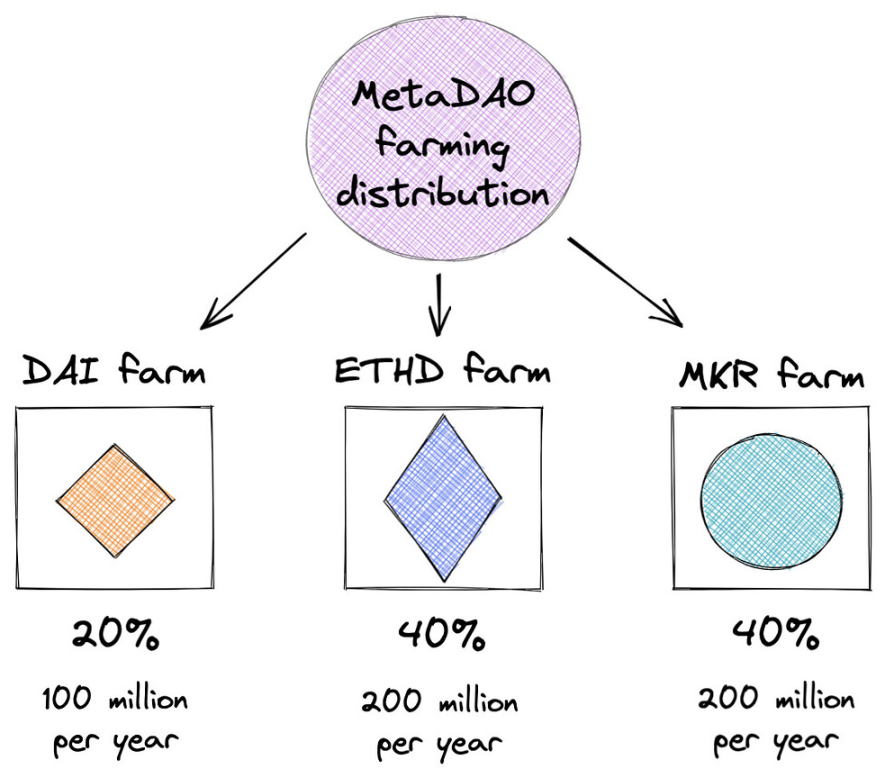

새로운 MetaDAO가 출시될 때 26억 개의 MetaDAO(MDAO) 토큰이 배치될 것으로 추정되며, 이 중 20억 개는 유동성 채굴을 통해 릴리스되고 10억 개는 첫 2년 동안 릴리스되며 이후 2년마다 반감됩니다. 4억은 MetaDAO 기여자에게 할당되고 2억은 MetaDAO Treasury에 할당됩니다.MakerDAO Forum,Trend Research

이미지 설명그림 10: 유동성 채굴 보상 분배, 출처:

유동성 채굴 분배 계획: 20%는 DAI 수요 촉진에 사용, 40%는 ETHD Vault 보유자에게 할당,40%는 $MKR 스테이커에게 할당됩니다.$MKR의 수요와 공급 관계가 재조정될 것이기 때문에 스테이킹 마이닝은 $MKR의 경제 모델에서 중요한 변화입니다.

시장 수요의 원동력 부족. 게다가 부채 적자 발생 시 수익을 충당하기 위해 추가로 토큰을 발행해야 하며 인플레이션⓫ 가능성이 있습니다.

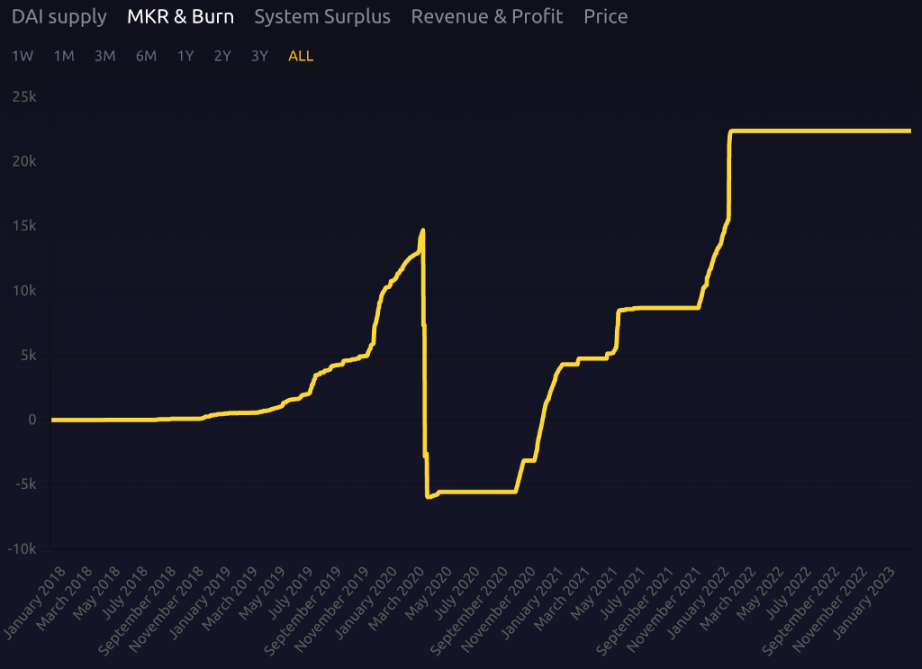

약정의 잉여금은 MKR을 환매하고 소각하여 디플레이션으로 만들 수 있지만 적지 않은 것 같습니다. MKR은 5년 동안 온라인 상태였으며 총 100만 개의 토큰 중 22,000개만 소각되었으며 연평균 디플레이션율은 0.4%입니다.Makerburn,Trend Research

이미지 설명

그림 11: $MKR 발행 및 파기, 출처:

Spark의 대출 사업 확장은 MakerDAO에 추가 TVL을 가져오고 추가 수수료 수입을 창출할 것이기 때문에 Spark는 MakerDAO의 시뮬레이션 수입도 참조용으로 제공했습니다.

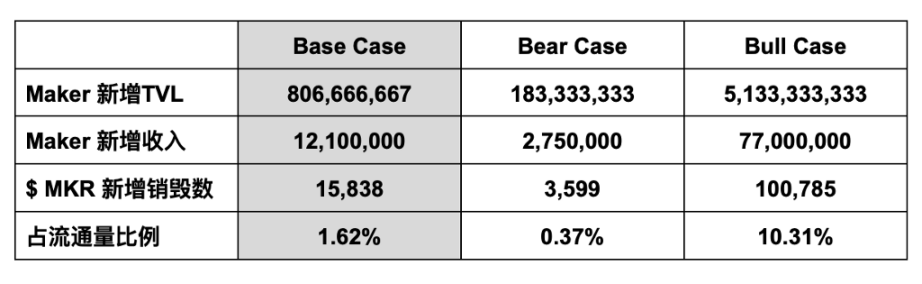

평균 1.5%의 안정성 수수료(연간 주조 이자)와 $764 ⓬의 $MKR 현재 가격을 기반으로 세 가지 상황을 계산하면 해당 Maker의 새로운 TVL $MKR 연간 디플레이션 비율은 다음과 같은 기대치를 갖게 되며, 이로 인해 Maker는 $8억 달러를 가져올 수 있습니다. 새로운 TVL에서 연간 매출 1,200만, 연간 디플레이션율 1.6%, 현재 비율의 4배, 비관적 시나리오는 2억 TVL 성장과 연간 매출 275만 미만에 불과할 수 있지만 그래도 대응할 수 있습니다. 0.37%의 연간 $MKR 소진:

위의 내용은 선형 소멸 가정일 뿐이며 실제로 MakerDAO는 프로토콜 잉여금이 2억 5천만 달러에 도달할 때 환매 메커니즘을 발동할 것입니다.

Maker의 소득 구조가 개선됨에 따라 MKR의 디플레이션 속도가 가속화되어야 하며 동시에 공개 서약 채굴 장면은 MKR에 대한 시장 수요의 급증을 자극하여 유통되는 $MKR의 가치를 크게 높일 것입니다.

1. 스테이블 코인을 중심으로 DeFi 생태 매트릭스를 구축하고 MakerDAO는 단일 통화 프로토콜에서 DeFi 애플리케이션 체인으로 변경했습니다.

스테이블 코인의 목표는 스테이블 코인의 수용 및 사용 시나리오를 최대한 확장하는 것이므로 MakerDAO는 Aave 및 Compound와 같은 외부 상위 DeFi 프로토콜과의 협력을 모색하기 위해 노력했습니다. MetaDAO 모델이 확립된 후 Maker는 스테이블 코인을 중심으로 자체 DeFi 생태 매트릭스를 구축하여 스테이블 코인의 가치를 Maker 생태계로 재활용하여 $MKR의 전체 가치를 높일 것입니다.

또한 시뮬레이션 및 예측을 위한 예로서 Spark 토큰 채굴을 약속한 현재 $764 $MKR을 취하고 또한 Spark 토큰이 중립, 비관 및 낙관적 조건에서 Aave 토큰의 35% / 20% / 60%의 평가에 도달할 수 있다고 가정합니다. 그리고 $MKR의 20%가 스테이킹 마이닝에 참여하는 APR 범위를 12%에서 37%로 계산합니다.

1. MKR 지출 둔화

이미지 설명Makerburn,Trend Research

요약하다

그림 12: 국채 수익, 출처:

요약하다

"End Plan"의 첫 번째 적용으로 Spark Lend의 본질은 자본 효율성이 더 높은 D 3M 모듈을 원래 승인된 삼자 사용에서 자체 사용으로 변경하여 보안, 거버넌스 및 기타 위험을 제거하는 것입니다. PSM 모듈은 $DAI가 스테이블 코인 전쟁에서 비용 측면에서 최고의 경쟁 우위를 유지할 수 있도록 합니다. 사용자가 자주 돌아올 필요가 없습니다. 대출 비용이 너무 많이 올랐는지 확인하십시오.

Spark 이후 MKR 서약 마이닝에 사용할 수 있는 일련의 subDAO 프로젝트 토큰이 있을 것입니다.리스크를 격리하는 동안 $MKR의 수입 시나리오를 크게 증가시켜 처음으로 실제 서약 마이닝 시나리오를 가질 수 있도록 합니다. 생태계는 $MKR/$DAI가 유동성 LP를 subDAO 토큰으로 거래하도록 장려할 수 있으며, 단일 프로젝트 토큰에서 레이어 1 생태계와 유사한 토큰으로 토큰에 대한 시장의 평가 프레임워크를 변경할 수 있습니다.

가장 성공적인 탈중앙화 스테이블 코인인 $DAI는 대출, 거래, 유동성 채굴 또는 기타 애플리케이션 등 다양한 DeFi 애플리케이션에서 널리 사용되었습니다. $DAI를 볼 수 있습니다. 그러나 단점은 $DAI의 사용 증가가 Maker 생태계의 지속 가능성에 충분한 기여를 하지 못한 것 같다는 것입니다. 이 복잡하고 거대한 시스템의 시장 운영 Maker를 충분히 지속 가능하게 만들기 위해서는 양질의 거버넌스 인재와 제안에 대한 동기 부여가 필요합니다. 이러한 관점에서 본 엔드게임 시리즈의 제품 업그레이드의 본질은 다음과 같이 이해할 수 있습니다.

원래 Maker 생태계 외부에 있던 $DAI 사용 시나리오의 가치를 은행의 다양한 개발과 유사하게 생태계로 포착하여 고객 대상 요구의 전체 프로세스를 제공합니다.

부록

이에 따라 Maker 생태계 내 락업된 자산의 양과 DAI의 발행량, $MKR의 가격이 함께 상승할 것으로 예상됩니다.

부록

위험 경고D 3 M의 저금리 주조 하드 캡 설정은 상대적으로 보수적이어서 Maker가 "대차 대조표를 확장"하는 데 도움이 되는 Spark의 능력을 크게 제한하고 계약의 총 자산 규모 증가에 특정 제약이 있습니다.Maker는 7억 RWA 자산을 투자했으며 추가 투자를 계획하고 있으며 규제 위험이 있습니다: 1) RWA 담보 자체가 동결될 가능성이 있습니다. 그리고 Maker를 위한 자산 관리 계획

코인쉐어즈가 인정한Bellwood Studios, 규제 기관이 의문이 있는 경우 자금 출처를 검토하기 위해 규제 기관과 협력해야 합니다. 즉, 일시적인 동결/압류 상황이 발생합니다.

Spark 프로젝트 파티의 마케팅 능력은 아직 알려지지 않았습니다. 첫째, 창립자 Sam MacPherson은 여러 직책을 맡고 있으며 현재 게임 회사입니다.회사의 CTO이자 공동 창립자로서 Spark에 전념할 수 있는 충분한 에너지가 있는지 여부는 향후 프로젝트 개발에 매우 중요합니다. 두 번째는 Spark 운영 책임자가 현재 MakerDAO의 최고 성장 책임자 인 @nad 8802라는 것입니다.과거 운영 실적에 따르면 그는 시장 운영 측면에서 상대적으로 불교도입니다.

DAI는 포기하고 USD 페그할 수 있습니다.

, 단기적으로 많은 사용자의 손실로 이어지지만 DAI가 (달러 환율보다) 안정적인 구매력을 가진 궁극적인 분산 통화가 되는 것이 좋을 수 있지만 (커뮤니티는 합의에 도달하지 못했으며, 창시자 룬의 일방적인 생각이었으며 향후 예정대로 출시될 예정이다. 2025년 즈음에 논의의 초점이 될 듯) 하지만 V God은 이에 대해 우려를 표명한 바 있다.$MKR 보상 메커니즘 변경 위험. MKR을 재구매하거나 프로토콜 수입의 재구매를 줄이는 방법에 대한 현재 논의 주제가 거버넌스 포럼에 존재하기 때문에 Endgame에서 MKR에 대한 subDAO 토큰 보상을 포함하여 거버넌스 논의가 심화됨에 따라 변경될 수 있습니다. 커뮤니티의 핵심 구성원은 상대적으로 보수적이며 빠른 성공을 열망하지 않습니다.감독 하의 탈중앙화는 탈중앙화의 진정한 정신과 상충될 수 있습니다.

MakerDAO 프론트엔드 제공업체인 Oasis는 최근 법원 명령에 의해 교차 체인 브리지 Wormhole이 요구되었을 때 공격자들이 훔친 120,000 ETH를 회수하기 위해 법원에서 승인한 제3자 Jump Crypto를 지원했습니다.

공격자가 Oasis에 자금을 예치함에 따라 Jump Crypto는 Oasis 프로토콜 자동화 계약의 업그레이드 가능한 프록시 패턴을 활용하여 공격자의 금고에서 담보 및 부채를 전송함으로써 계약 논리를 변경했습니다. Oasis는 법적 규제의 개입으로 이러한 결정을 내렸고 MakerDAO 프로토콜 자체는 최종 사용자가 Maker Vault에 액세스할 수 있도록 하는 프런트 엔드 공급업체 또는 제품을 통제하지 않지만 궁극적으로 DAI를 공정한 세상으로 만들려는 Maker의 사명에 위배됩니다. 통화 . 물론 이것 또한 규제 전략에 저항하기 위한 Rune의 사전 계획의 필요성과 중요성을 보여줍니다.

스마트 계약의 잠재적인 보안 위험. 엄격한 감사를 거친 후에도 100% 안전하다고 말할 수 있는 코드는 없으며 성숙도와 신뢰성은 시장에서 테스트해야 하며 사용자는 이러한 위험에 대해 경계해야 합니다.

MakerDAO의 기본 메커니즘

Maker 시스템의 주요 데이터 목록

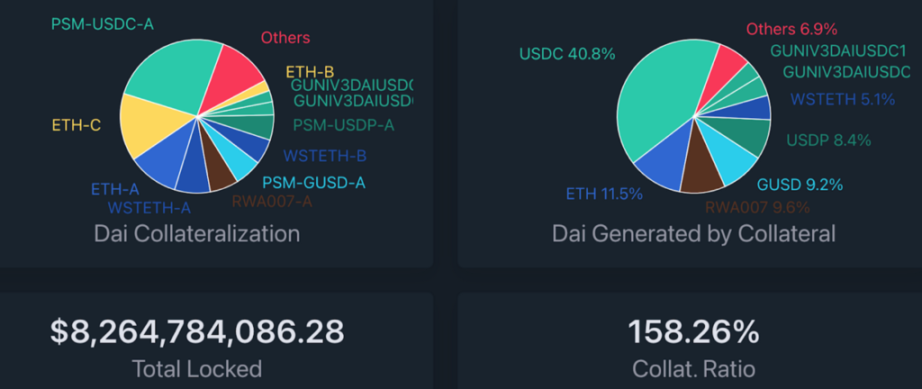

MakerDAO Vault 담보 가치 및 유형

원천:makerburn.com,Trend Research

주류 대출 계약의 ETH/stETH 분배 변경: MakerDAO가 가장 큰 점유율을 차지합니다.

원천:Dune Analytics,Trend Research

MakerDAO 프로토콜 연간 수익 개요

원천:Dune Analytics,Trend Research

RWA 부채 분배: Monetalis Clydesdale이 발생한 최대 부채

원천:Dune Analytics,Trend Research

DAI 분배: 가장 큰 비율은 EOA 계정이고 그 다음은 DEX입니다.

원천:Dune Analytics,Trend Research

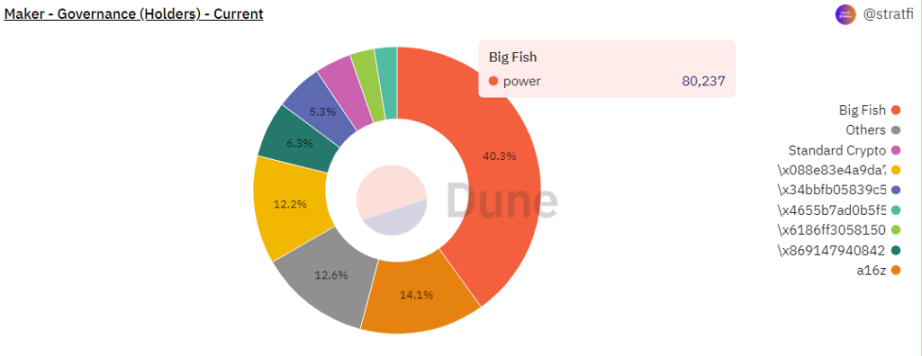

$MKR 거버넌스 가중치 분포

원천:Dune Analytics,Trend Research

이미지 설명

원천:

MakerDAO 역사의 중요한 이벤트 및 이정표:

2013년 Daniel Laimer(EOS 설립자)는 DAO의 전신 개념 중 하나인 DAC(Decentralized Autonomous Corporation) 개념을 제안했습니다.

2015년 3월 Rune Christensen은 MakerDAO를 설립하고 미국 달러에 고정된 안정적인 통화를 계획하기 시작했습니다.

2017년 12월 MakerDAO는 DAI 스테이블 코인의 첫 번째 버전을 출시하고 이더리움에서 스마트 계약의 첫 번째 버전을 출시했습니다.

2018년 MakerDAO는 처음으로 DAI 안정성 수수료를 조정하여 DAI 안정 통화의 대출 금리를 1.5%에서 0.5%로 조정했습니다.

2018년 9월, 벤처 캐피털 회사인 Andreessen Horowitz는 총 $MKR 토큰의 6%를 구매하여 MakerDAO에 1,500만 달러를 투자했습니다.

2019년 2월 MakerDAO는 사용자가 여러 유형의 담보를 사용하여 DAI를 생성할 수 있는 다중 담보 다이(MCD) 시스템을 출시했습니다.

2019년 11월 Maker는 DAI를 빌리기 위한 여러 유형의 자산 서약을 지원하는 다중 담보 다이(MCD)를 출시했습니다.

2020년 1월 DAI의 총 공급량은 1억 개를 돌파했습니다.

2020년 3월 시장 붕괴로 인해 이더리움 가격이 급락했고 시스템은 530만 달러의 부채 적자를 발생시켰고 이는 MKR 경매로 충당했습니다.

2020년 4월, Maker Foundation은 MakerDAO 프로토콜의 통제권을 분산형 커뮤니티 거버넌스 시스템으로 이전할 것이라고 발표했습니다.

2020년 5월 MakerDAO는 온체인 투표를 기반으로 하는 분산형 거버넌스 시스템을 출시했습니다.

2020년 11월 DAI의 총 공급량은 10억 개를 넘어섰습니다.

2021년 MakerDAO는 D 3 M 메커니즘을 출시하여 협동 대출 플랫폼 사용자에게 보다 유연하고 저렴한 DAI 발행 방법을 제공합니다.

2021년 4월 Maker 청산 메커니즘 2.0이 시작되고 미국 와이오밍 주 입법부가 DAO 법을 공식 승인합니다. DAO는 주에서 유한 책임 회사로 등록할 수 있습니다.

2021년 5월 메이커 재단은 데브 펀드가 보유한 84,000개의 MKR 자산을 DAO에 반환했습니다.

2022년 2월 DAI의 공급량이 처음으로 100억 개를 넘어섰고, Maker는 멀티체인 배포 계획의 구현을 발표했습니다.

2022년 8월, MakerDAO는 필라델피아 지역 은행 헌팅던 밸리 은행(HVB)과의 파트너십을 통해 처음으로 기본 스테이블 코인 DAI를 미국 규제 금융 기관에 연결했습니다.

2022년 12월, MakerDAO와 BlockTower Credit은 총 1억 5천만 달러의 자본을 제공하기 위해 4개의 금고를 배치할 2억 2천만 달러 규모의 실제 자산 펀드를 출시한다고 발표했습니다.

참조

《endgame-docs-staging》https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

《MIP 116 :D 3 M to Spark Lend》

https://forum.makerdao.com/t/mip 116-d 3 m-to-spark-lend/19732

《Announcing Phoenix Labs and Spark Protocol》

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

《MakerDAO Valuation》

https://messari.io/report/makerdao-valuation

《Endgame Communications Strategy & Plan》

https://forum.makerdao.com/t/endgame-communications-strategy-plan-community-feedback/19818/2

《Endgame Plan v3 complete overview》

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

《MakerDAO Governance Risk Framework》

https://blog.makerdao.com/makerdao-governance-risk-framework/

2023년 2월 MakerDAO는 범용 대출 프로토콜인 Spark 프로토콜의 생성을 발표했습니다.

참조각주❶이 팀은 원래 Crimson Creator Cluster로 명명되었으며, 창립자 Sam MacPherson(Twitter @Hexonaut) 4명의 핵심 멤버로 구성되었습니다.Bellwood Studios2017년부터 MakerDao에 가입

프로젝트의 핵심 엔지니어이자 게임 회사이기도 합니다.

CTO 겸 공동 창업자.

❷ D 3 M=Dai 직접 입금 모듈은 빠르면 2021년 11월에 출시될 예정입니다.❸2월 PhoenixLabs의 설명에 따르면 "약간 높음"은 10%, 즉 DSR이 1%인 경우 사용자의 차입 금리는 1.1%입니다.❹ PhoenixLabs에 따르면Twitter의 설립자 설명미리 할당되지는 않지만

Endgame 진행 중인 토론 문서

subDAO 프로젝트는 subDAO 직원에게 동기를 부여하기 위해 4억(총 26억) 토큰을 예약해야 하므로 여기에 불확실성이 있을 수 있습니다.

❺ D 3 M 모듈이 출시되면 Maker가 Aave의 DAI 시장과 같은 협력 대출 계약에서 최대 변동 대출 금리를 구현할 수 있습니다. 요율을 원하는 수준으로 낮추는 데 필요한 DAI 공급량을 계산한 다음 Aave가 반환한 aDAI에 대해 채굴하는 방식으로 작동합니다.

D3M에는 특정 목표 대출 금리가 있습니다. 예를 들어 당시 4%가 설정되었습니다. 렌딩 시장에서 DAI의 변동 대출 금리가 4%를 초과할 때마다 누구나 볼트의 exec() 함수를 호출하여 풀의 DAI 양을 재조정할 수 있습니다. 이 경우 목표 비율에 도달하기 위해 발행해야 하는 DAI의 양을 계산하고 Aave의 대출 풀에 넣습니다. 이것은 부채 한도에 도달하거나 4% 목표에 도달할 때까지 DAI를 계속 증가시킬 것입니다.

반대로 변동 차입이 4% 미만이고 사용자가 이전에 유동성을 추가한 경우 exec() 함수는 목표 금리를 다시 4%로 되돌리기 위해 얼마나 많은 유동성을 제거해야 하는지 계산합니다. 금고의 부채가 완전히 상환되거나 풀의 유동성이 소진될 때까지 유동성을 계속 제거합니다.

❻ PSM은 화이트리스트에 등록된 스테이블 코인(USDC, USDP, GUSD)을 DAI와 1:1 비율로 고정 환율(0.1% 수수료 포함)으로 교환할 수 있습니다. 주요 목적은 DAI가 달러에 고정되도록 돕는 것입니다.❼Maker와 Aave 모두 150% 모기지 이율을 가지고 있다고 가정합니다.❽ 나중에 커뮤니티에서 "sub-DAO"의 의미를 직접 반영하여 subDAO로 이름이 변경되었습니다. ❾Aave의 D 3M 협력 모듈은 2021년 4월에 시작되었으며, 초기 상한은 1,000만 DAI로, 그 후 조정 한도는 점차 증가했습니다. 3억 DAI, 2022년 6월 암호화폐 시장의 혼란으로 강타

임시 휴업

, Compound V2 D 3 M 모듈은 2022년 12월부터 가동을 시작하지만 공시 금액의 상한선은 미화 2천만 달러에 불과합니다.

❿D 3M은 본질적으로 Maker의 안정 수수료 시스템을 우회하고 상대적으로 저렴한 DSR 이자율을 비용으로 채택하기 때문에 Dai의 유통량을 너무 빨리 늘리면 공급 과잉으로 이어질 수 있으며 이는 결국 Dai 가격의 하락으로 이어질 수 있으므로 이론적으로 초기 The D 3 M 규모의 상한선을 너무 빨리 올려서는 안 되며, DAI의 가격 안정성에 미치는 영향을 더 관찰해야 합니다.

⓫ 2020년 312 청산 사건으로 인해 Maker 계약에서 미화 530만 달러의 적자가 발생했고, 시스템은 추가로 20,980 MKR을 발행하여 이를 보충했습니다.