Uniswap은 "수수료 스위치"를 열 수 있으며 UNI 보유자는 배당금을 누릴 수 있습니다.

투표 외에 내가 보유한 UNI의 용도는 무엇입니까? UNI는 DeFi의 선두 프로젝트로서 다른 DeFi 거버넌스 토큰에 비해 애플리케이션 메커니즘과 가치 포착이 부족하다는 비판을 받아왔습니다.

보조 제목

UNI 보유자들은 기뻐합니다

최근 Odaily는 PoolTogether CEO인 Leighton Cusack이 시작한 Uniswap 거버넌스 포럼에서 수수료 전환 기능에 대한 논의를 관찰했습니다.

"수수료 전환" 기능이 켜진 후 거래 수수료의 일부가 프로토콜 수입으로 포착됩니다. 그리고 이 수입은 UNI 보유자에게 배당금을 분배하는 데 사용됩니다.

또한 이러한 자본 축적은 Uniswap에 더 많은 일을 할 수 있습니다.

·공모상품자금으로 활용(현재 약정예금 최대 활용)

· 공사계약 보유 유동성

・펀딩 프로토콜 개발자 등

・기타 상상할 수 있는 것

UNI 보유자에게 이 제안은 매우 매력적입니다.

성공적인 구현 후, 이 움직임은 Uniswap에 Sushi와 유사한 메커니즘을 제공할 수 있습니다. Sushi는 계약으로 얻은 수입을 투자자에게 지불하고 XSUSHI를 보유함으로써 전체 계약으로 얻은 수수료 수입의 배당금을 누릴 수 있습니다.

Cusack은 이 기능이 긍정적인 영향을 미칠지 여부를 확인하기 위해 ""수수료 스위치"가 켜져 있으면 트랜잭션 실행이 약해지지 않으면 실험이 성공할 수 있는지 테스트해야 한다고 생각합니다.

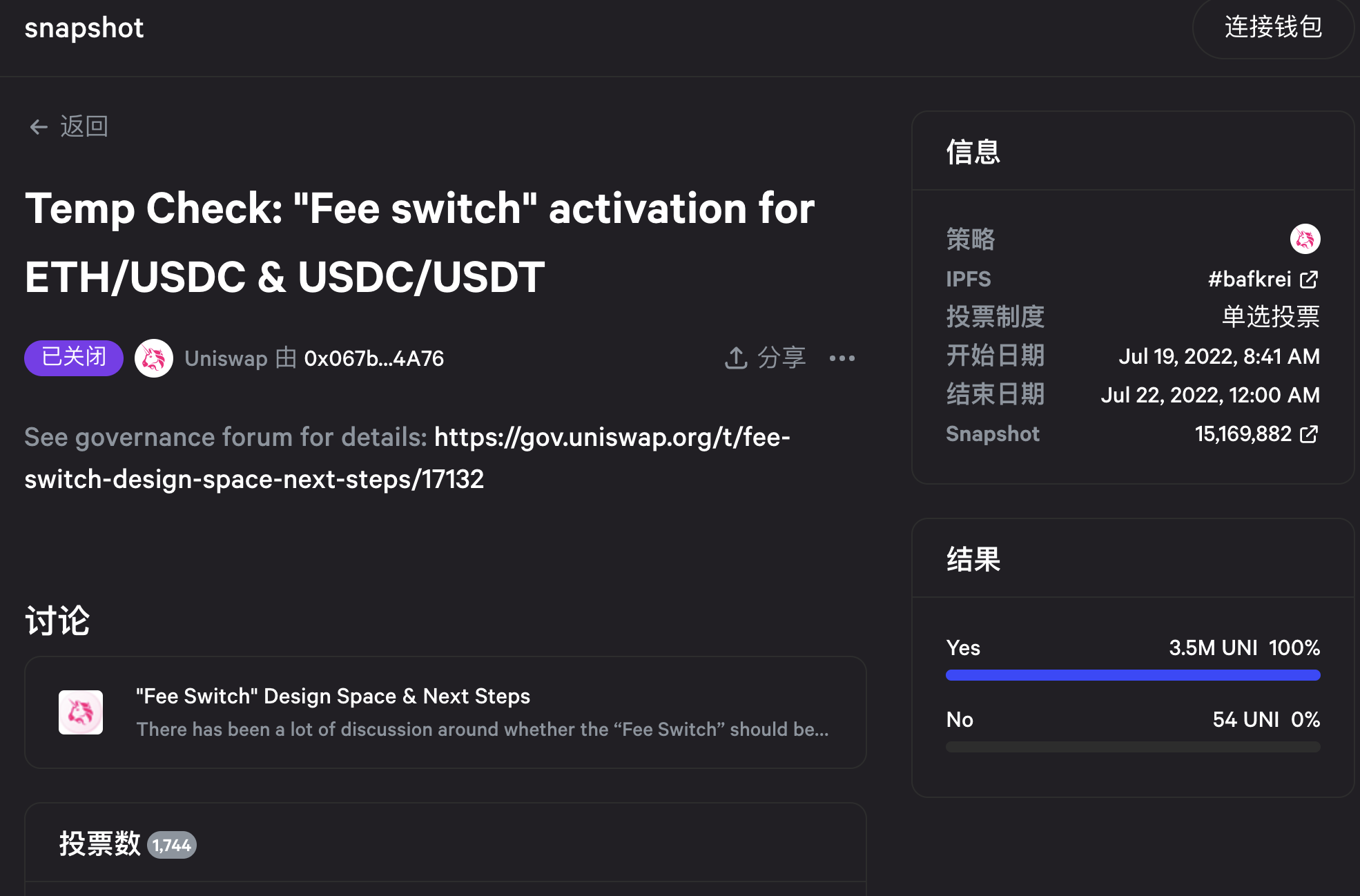

그는 USDC/ETH 0.05% 풀과 USDC/USDT 0.01% 풀의 수수료 스위치를 여는 두 개의 가장 큰 거래 쌍에서 이 움직임을 먼저 구현해야 한다고 제안했습니다. 이 움직임이 구현되면 LP 수익이 10% 감소하지만 정확히 그 돈이 어디로 갈지는 여전히 논쟁의 여지가 있습니다.

논의 과정에서 대부분의 목소리가 이동에 대한 지지를 표명했습니다. 일부 투자자들은 “장기적으로는 거래 수수료 일부가 UNI 보유자들에게 흘러가는 것이 불가피할 것”이라고 지적했다.

보조 제목

LP 도주 위험 심화

대부분의 사람들이 이를 지지하지만 이러한 움직임은 LP 수입에 직접적인 타격을 줄 것입니다. 현재 0.05%, 0.01%의 취급 수수료가 상대적으로 빈약하다는 우려가 있는데, LP의 이익 마진이 더 줄어들면 LP는 수입 감소로 인해 이 펀드 풀에서 빠져나와 유동성을 제공하기 위해 유니스왑의 경쟁사로 갈 수 있습니다.

LP 마켓 메이커 'BP333'은 "수수료를 부과하는 것은 안일한 선택이라고 생각한다. LP에서 가치를 취하는 것은 안일하다고 볼 수 있다. '야, 우리가 시장의 80%를 점유하고 있다. ?'" lpuniswap이 서명한 LP는 "내가 LP가 된 유일한 이유는 수수료 때문이다. 나는 어떤 형태로든 이 수수료를 줄이는 데 반대한다"고 더 직설적으로 말했다.

현재 Uniswap의 대부분의 유동성 풀은 여전히 수수료율로 0.3%를 사용합니다. 수수료 전환의 원래 설계에 따르면 이 수수료의 0.05%는 계약에 의해 청구되고 나머지 0.25%는 여전히 LP에서 벌어들입니다. 지난달 유니스왑의 일평균 거래량은 약 8300만 달러로 이를 기준으로 계산하면 매일 약 4만 달러의 협약 수익이 발생한다.