Coinshares 연구: Tether는 Cryptocurrency 시장에 체계적 위험을 초래합니까?

원본 소스:Coinshares

원본 소스:

저자: 마크 아르준

원본 모음집: GaryMa, Wu said 블록체인

테더를 지원하는 USDT 스테이블 코인의 준비금을 살펴보고 DeFi 및 TradFi의 다른 유사한 자산과 비교합니다. TerraUSD(UST)의 붕괴는 안정 여부에 관계없이 모든 스테이블 코인에 대한 의구심을 불러일으켰고, 이러한 스테이블 코인의 가치를 뒷받침하는 준비금이 무엇인지에 대한 새로운 질문을 제기했습니다. 투자자와 사용자, 정치가와 규제 당국은 이러한 우려를 표명하고 있습니다. 많은 사람들은 스테이블 코인이 소비자와 더 넓은 경제 모두에 위험을 초래한다고 믿습니다.

UST 폭락 이전에 유통 중인 모든 UST는 약 186억 달러의 가치가 있었으며 이 중 170억 달러 이상(90%)이 Anchor에 예치되었습니다. Terra의 생태적 손실의 가치는 엄청나지만(400억 달러 이상) 그 영향은 상대적으로 제한적이며 시장의 2% 미만을 차지합니다. Tether의 USDT 사례는 상당히 다릅니다. 현재 USDT의 유통량은 740억 달러로 최고점의 UST의 4배입니다. 아래는 지난 180일 동안 TerraUSD(UST) 및 Tether(USDT)의 상대적인 시가 총액을 보여줍니다.

UST의 시장 가치는 디커플링으로 인해 급격히 떨어졌습니다. 이 사건은 일부 USDT 보유자들을 놀라게 하여 그들의 토큰이 100억 달러에 달하는 미국 달러로 전환되게 했습니다. 맥락상 Tether는 일주일 만에 UST의 전체 순환 공급량의 절반 이상을 상환했으며 디페깅되지 않았습니다($0.99 아래로 떨어지지 않음). 시스템적인 문제 없이 현재까지 가장 큰 환매 배치였습니다.

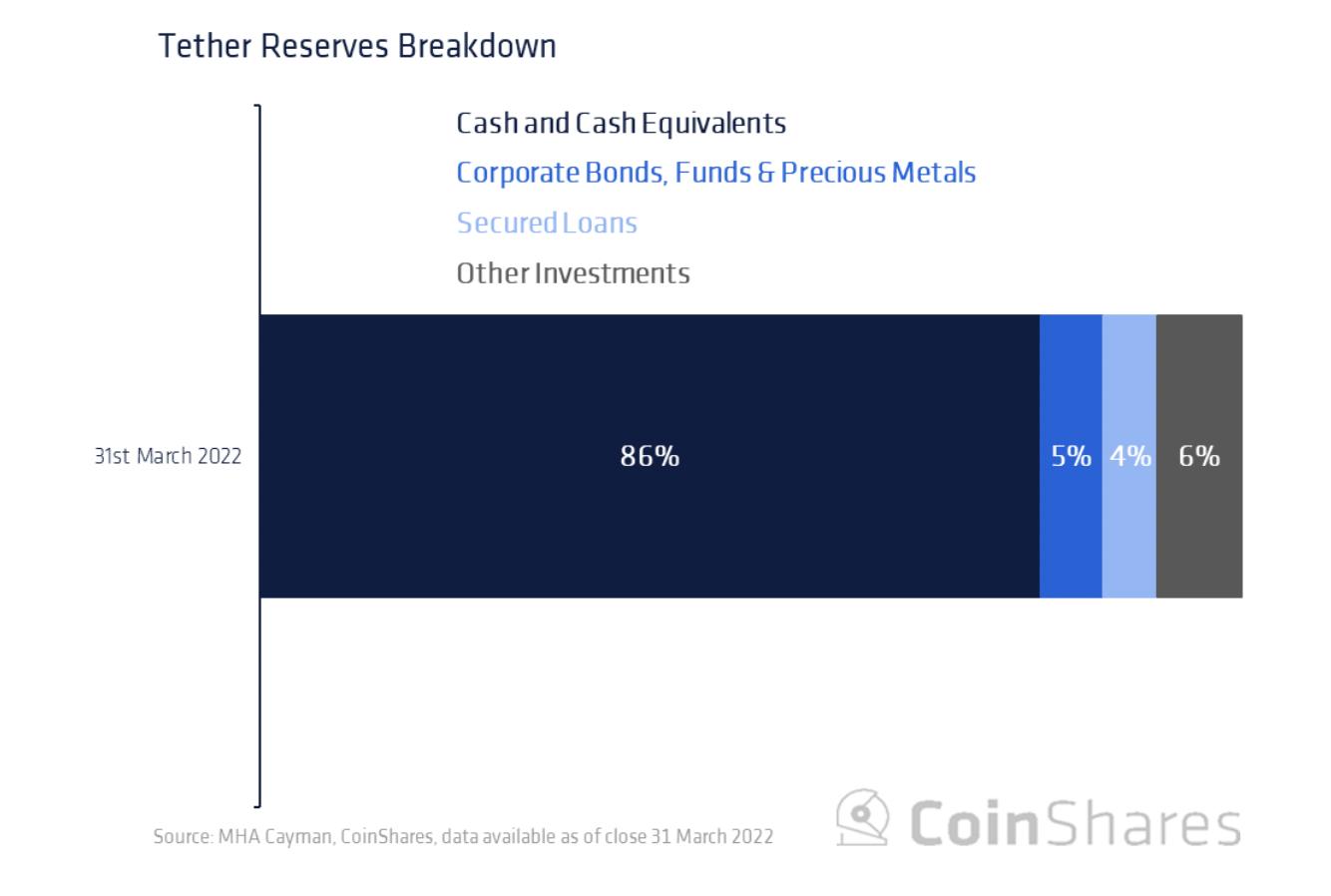

변동성과 상환은 차치하고 USDT의 즉각적인 지원은 무엇이며 안전합니까? 글쎄, 이러한 의심으로 인해 Tether는 매장량을 자세히 설명하는 분기별 감사 보고서를 발표했습니다. 이 매장량은 현재 케이맨 제도에 본사를 둔 회계 법인인 MHA Cayman의 감사를 받고 있습니다. 아래에서 최신 감사 내역을 강조 표시합니다.

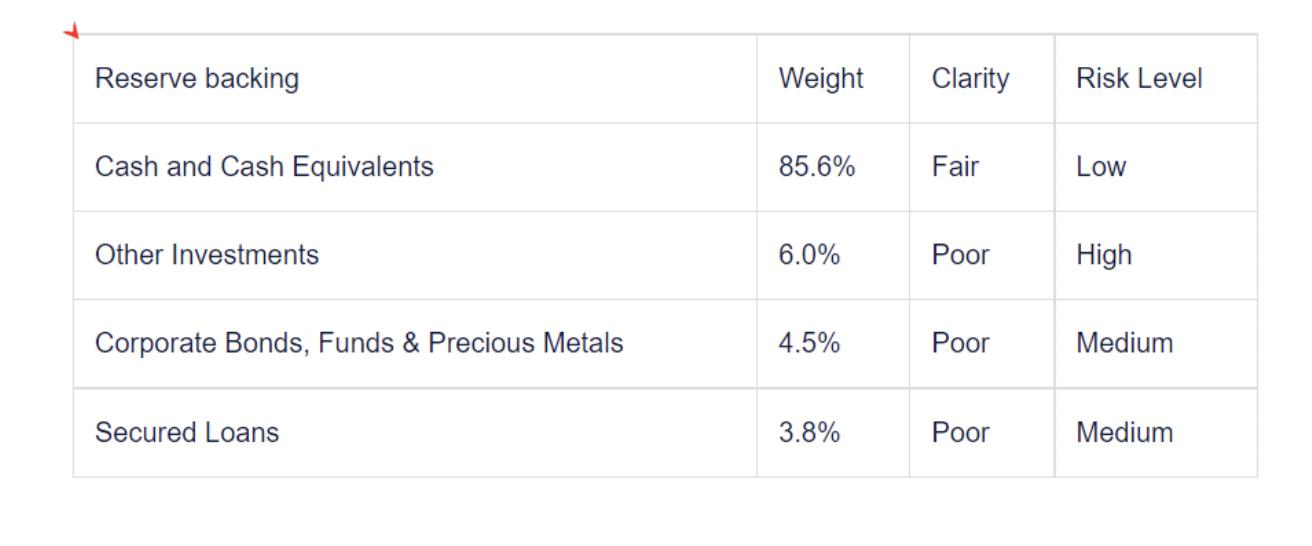

USDT는 현금(또는 현금 등가물)에 의해 재정적으로 1:1로 지원되지 않고 0.85:1에 가깝습니다. 현금 및 현금 등가물을 자세히 살펴보면 절반 이상이 미국 국채에 할당되고 약 30%가 기업어음(CP) 및 CD에 할당됩니다. 나머지 16%는 MMF(약 10%), 현금 및 은행예금(약 6%), 비미국 국채(약 0.4%), 역RP(0.15%)에 할당됐다.

나머지 14.36%에 대해서는 감사에서 추가 설명을 제공하지 않았습니다. 회사채, 펀드 및 귀금속(4.52%)에 대한 할당은 회사채 유형(투자 등급, 국가) 및 펀드 유형에 대한 세부 정보를 제공하지 않습니다. 귀금속의 종류도 제외되며, 세 가지 범주의 백분율 구분도 불투명합니다. 담보 대출(3.82%)에는 공개가 없지만 다른 투자에 대한 언급(6.02%)에는 디지털 자산이 포함되지만 어느 정도인지도 불분명합니다.

나머지 14.36%에 대해서는 감사에서 추가 설명을 제공하지 않았습니다. 회사채, 펀드 및 귀금속(4.52%)에 대한 할당은 회사채 유형(투자 등급, 국가) 및 펀드 유형에 대한 세부 정보를 제공하지 않습니다. 귀금속의 종류도 제외되며, 세 가지 범주의 백분율 구분도 불투명합니다. 담보 대출(3.82%)에는 공개가 없지만 다른 투자에 대한 언급(6.02%)에는 디지털 자산이 포함되지만 어느 정도인지도 불분명합니다.

역사

2017년부터 Tether는 준비금의 규모와 유효성을 인증하기 위해 여러 은행, 법률 회사 및 회계 회사의 서비스를 고용했습니다. 이러한 회사에는 MHA Cayman, Moore Cayman, Deltec Bank, FSS 및 Friedman LLP가 포함됩니다. 아래에서 이러한 관계의 간략한 역사를 살펴보겠습니다."2017년 USDT 준비금에 대한 압력이 가중되자 Tether는 회계법인인 Friedman LLP를 초대하여 준비금 감사를 실시했지만 비평가들은 이 연구가 방법론적 결함이 있고 완전한 감사를 나타내지 않는다는 점을 강조했습니다. 첫 번째 감사 직후 Tether Corporation은 Friedman이 생각만큼 성과를 내지 못했다고 보고했습니다."합리적인 시간 내에

감사 작업이 완료되고 파트너십이 종료되었습니다. 그런 다음 Tether 회사는 워싱턴에 본사를 둔 법률 회사 FSS로 전환했습니다. FSS 보고서는 Tether에 대한 전체 감사가 아니었지만 법률 회사가 Tether의 (이름 없는) 은행 두 곳으로부터 선서 및 공증된 진술을 받았다고 말했습니다. 신뢰 구축을 돕기 위해 Tether는 바하마에 기반을 둔 은행 Deltec에 양보하여 Tether가 계좌에 보유하고 있는 현금 금액을 확인하는 보고서를 게시했지만 다시 한 번 전체 그림을 제공하지는 않습니다. 은행. 2021년 뉴욕 법무장관실은 Tether가 준비금을 과장하고 약 8억 5천만 달러의 손실을 숨겼다는 조사를 완료했습니다. 이로 인해 1,850만 달러의 벌금이 부과되었고 2년 이내에 분기별 보유 자산 보고서를 발표해야 했습니다. 비슷한 시기에 Tether는 케이맨 제도의 회계법인인 Moore Cayman과 파트너십을 발표했습니다. Moore는 USDT의 완전한 지원을 증명하는 보증 보고서를 제공했으며 나중에 더 자세한 준비금 내역을 제공했습니다. 그러나 2022년 1월부터 MHA MacIntyre Hudson은 케이맨 제도 지점인 MHA Cayman이 Moore Cayman 고객을 처리할 것이라고 말했습니다. MHA MacIntyre Hudson은 현재 관련 없는 회사의 이전 감사를 위해 FRC의 조사를 받고 있습니다.

위에서 언급한 바와 같이 준비금 내역은 2021년 6월 30일(다른 스테이블 코인이 출시되기 시작한 후)부터 사용할 수 있습니다. 대부분의 경우 현금 및 현금 등가물이 85%에서 86%로 약간 증가한 반면 담보 대출은 4%를 유지하면서 할당의 가중치는 2021년 6월 이후 상대적으로 안정적으로 유지되었습니다. 그러나 다른 투자(디지털 자산 포함)는 3%에서 6%로 두 배가 되어 준비금의 위험 수준이 높아졌습니다. 기타 투자의 성장은 회사채, 펀드 및 귀금속을 희생시키면서 발생했으며 해당 기간 동안 8%에서 5%로 떨어졌습니다. 달러 기준으로 현금 및 현금 등가물은 가장 최근 분기에 7% 증가한 반면 담보 대출은 24% 감소했습니다.

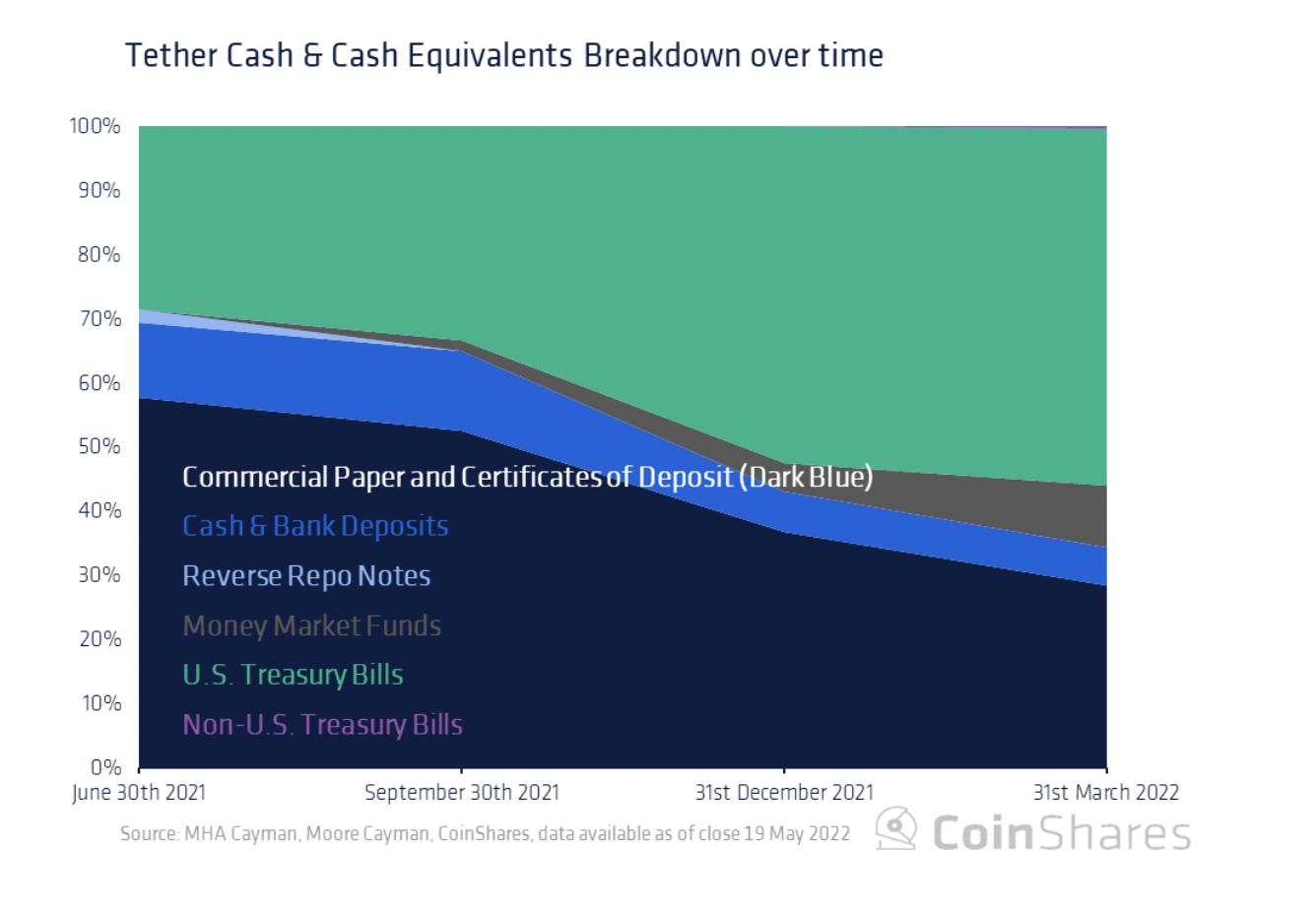

현금 및 현금 등가물을 더 깊이 파고들면 미국 국채가 준비금의 더 큰 부분(24%에서 48%)을 형성하기 시작하여 기업어음과 CD(49%에서 24%)의 우위를 대체한다는 것을 아래에서 확인할 수 있습니다. 이러한 상품의 위험에 대한 우려는 상업 어음 보유량의 감소로 어느 정도 완화되었습니다. 현금 및 은행예금은 10%에서 5%로, 환매조건부채권은 2%에서 0.1%로 인하됐다. 또한 현재 8%를 차지하는 머니마켓 펀드도 증가했으며 가장 최근 분기에는 비미국 국채도 증가했습니다(0.3%).

현금 및 현금 등가물을 더 깊이 파고들면 미국 국채가 준비금의 더 큰 부분(24%에서 48%)을 형성하기 시작하여 기업어음과 CD(49%에서 24%)의 우위를 대체한다는 것을 아래에서 확인할 수 있습니다. 이러한 상품의 위험에 대한 우려는 상업 어음 보유량의 감소로 어느 정도 완화되었습니다. 현금 및 은행예금은 10%에서 5%로, 환매조건부채권은 2%에서 0.1%로 인하됐다. 또한 현재 8%를 차지하는 머니마켓 펀드도 증가했으며 가장 최근 분기에는 비미국 국채도 증가했습니다(0.3%).

Tether의 상업 어음의 품질은 배포가 줄어들었음에도 불구하고 계속해서 의문을 제기하고 있습니다. 아래는 2022년 3월 기준 Tether 기업 어음의 등급 분석을 보여줍니다.

그러나 2022년 3월 31일 이후로 부작용 없이 약 100억 달러(약 840억 달러에서 740억 달러로 감소)의 환매가 있었습니다. 환매 절차에는 일회성 $150 확인 절차와 0.1% 수수료가 포함되며 현재 최소 환매 금액은 $100,000입니다. 이러한 한도는 자산이 소진될 경우 속도를 늦출 수 있지만 Tether가 일주일 만에 수십억 달러의 환매를 처리할 수 있었다는 증거가 있습니다.

비교

비교

그렇다면 Tether의 준비금은 주요 머니마켓 펀드와 어떻게 비교됩니까? 감사 보고서에 명시된 바와 같이 테더 준비금의 8%는 자금 시장 자금으로 구성되어 있지만 이 자금의 세부 사항은 공개되지 않았습니다. AUM별 상위 머니마켓 펀드 포트폴리오를 살펴보고 전 분기 기준 보유량을 비교했습니다. 우리는 뮤추얼 펀드가 채권 환매 계약과 예금 증서가 대중적인 선택으로 보이지만 고정 수입 보유에 따라 크게 다를 수 있음을 확인했습니다.

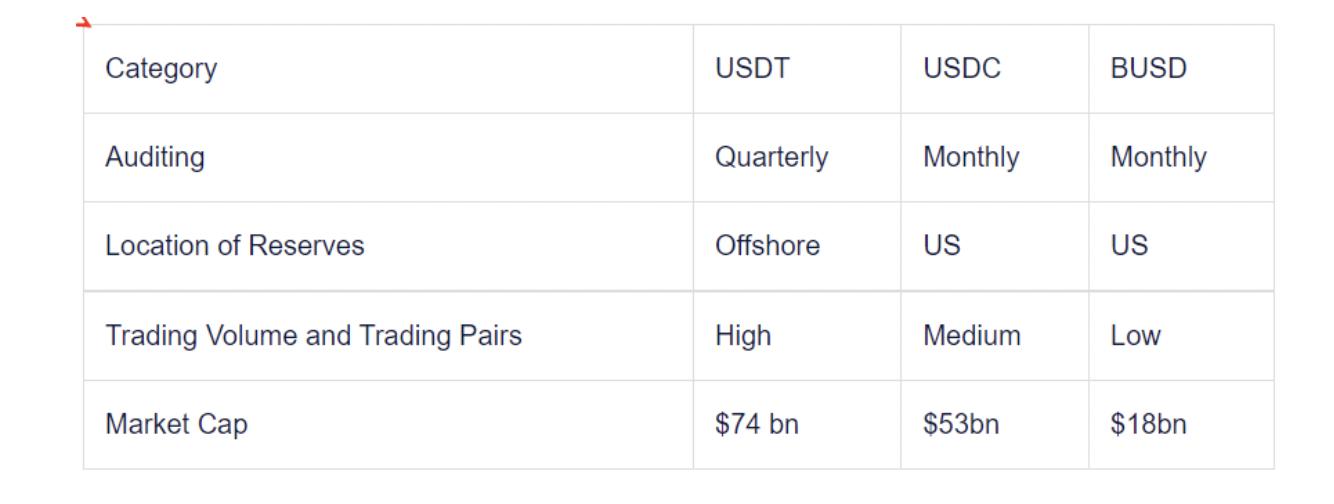

머니 마켓 펀드와 스테이블코인 준비금의 차이점을 대조하는 것이 유용하지만 정확히 같은 비교는 아닙니다. 아래에서 우리는 시가 총액 기준으로 마지막 두 개의 가장 큰 스테이블 코인인 Circle의 USDC와 Binance의 BUSD의 준비금 분석을 강조합니다.

Binance와 Paxos가 만든 BUSD는 현금과 미국 지원 부채 사이의 가중치를 세분화하지 않습니다. BUSD 준비금은 Withum(다른 스테이블 코인도 감사)에서 감사합니다.

테더는 최초의 주류 스테이블코인이었으며 몇 년 동안 시장을 지배했습니다. 그러나 최근 서클의 USDC와 바이낸스의 BUSD는 주류 스테이블코인 사이에서 상당한 시장 점유율을 얻었습니다(각각 ~37% 및 ~13%).

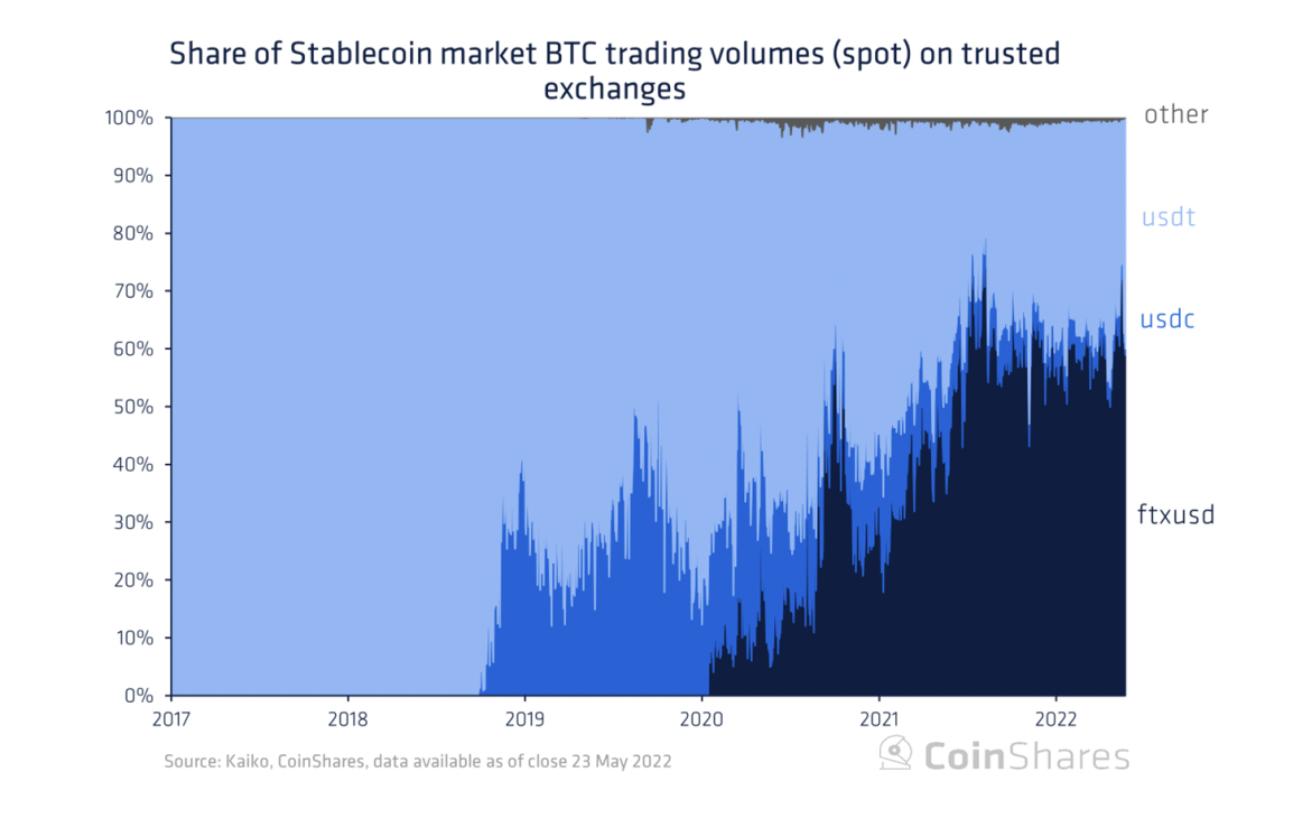

또한 Tether는 신뢰할 수 있는 거래소에서 모든 스테이블코인/BTC 거래량의 ~33% 시장 점유율을 가지고 있지만 이 또한 줄어들고 있습니다. USDT의 상대적 중요성은 분명히 감소하고 있습니다.

또한 Tether는 신뢰할 수 있는 거래소에서 모든 스테이블코인/BTC 거래량의 ~33% 시장 점유율을 가지고 있지만 이 또한 줄어들고 있습니다. USDT의 상대적 중요성은 분명히 감소하고 있습니다.

3개의 스테이블 코인은 모두 미국 달러에 1:1로 고정되어 있으며 Circle 및 Binance/Paxos는 월간 감사를 받고 게시하는 반면 Tether는 분기별입니다. USDT는 항상 준비금을 표시하지만 투자자에게 문제가 될 수 있는 감사에 대한 공개 정보를 제공하지 않습니다. 투명성 보고의 차이에도 불구하고 이러한 스테이블 코인 간에 준비금에는 약간의 차이가 있습니다. 아래에서 이 세 가지 stablecoin 간의 차이점을 더 강조합니다.세계에서 가장 인기 있는 스테이블 코인인 Tether는 2015년 초 출시 이후 많은 테스트와 블랙 스완 이벤트를 견뎌왔습니다. 실제 테스트와 결합된 선점자 이점은 순환 공급의 증가에서 알 수 있듯이 USDT에 대한 사람들의 신뢰를 높였습니다.

그러나 실제 테스트는 아직 오지 않았을 수 있습니다. 스테이블코인 준비금에 대한 새로운 관심으로 이미 최근 상환을 통해 USDT 순환 공급이 12% 감소했습니다.

또한 Circle과 같은 경쟁업체는 보다 신뢰할 수 있는 규제 환경에서 보다 투명한 보고를 제공합니다. USDC(및 기타 스테이블 코인)의 이러한 보안 감각은 Tether의 시장 점유율을 계속해서 감소시켰습니다.

이전에 본 바와 같이 이러한 추세로 인해 Tether는 더 강력한 준비금, 더 큰 투명성 및 더 부지런한 감사 관행을 채택하게 될 수 있습니다.

물론 Tether는 신뢰할 수 있는 투명성, 시장 점유율 및 공급 규모의 감소에 신경 쓰지 않고 가만히 있을 수 있지만 이로 인해 Tether의 시장 영향력이 크게 줄어들 것입니다."첫 번째 방법을 사용하면 모든 사람의 위험이 줄어들지만 두 번째 방법을 사용하면"이 질문은 덜 중요해집니다.