Taihe Observation: DeFi의 간략한 역사

The following article will briefly discuss about what Defi has been gone through、popular things on Defi and what Defi might be look like in the future

"신뢰할 수 있는 제3자는 보안 구멍이다" 1990년대 Nick Szabo가 스마트 계약을 제안한 지 20년이 넘었지만 당시 상황에 따라 2013년 이더리움 백서 : 이더리움은 급속한 개발 기간 동안 탄생한 많은 탈중앙화 애플리케이션을 수용하기 위한 (비트코인) 대체 프로토콜로 설계되었습니다. 내장된 튜링 완전 프로그래밍 언어를 통해 누구나 스마트 계약 및 탈중앙화 애플리케이션을 작성할 수 있습니다. 이더리움 프로토콜은 통화 기능을 훨씬 뛰어넘는 애플리케이션을 구현하며, 지난 2년 동안 번성했던 DeFi 개념도 이때 구체화되기 시작했습니다.

이 기사에서는 위의 일정에 따라 처음부터 DeFi의 여정을 설명합니다.

1. 2017-2018년에 많은 기존 프로젝트가 등장했습니다.

1.1 2017.12 MakerDao 출시 - Defi 자체 안정 통화

1.2 2018.9 컴파운드 런칭 - 전왕

1.3 2018.11 UniSwap 출시 - AMM의 거래 모델 전복 무기

1.4 2018.11 Synthetix 출시 - 전통 세계를 연결하는 다리

2. 2019-2020 백화를 연주하는 새로운 방법

2.1 2019.1 WBTC 온라인 - BTC가 문을 엽니다

2.2 2019.7 Chainlink 출시 - 실제 데이터를 연결하는 다리

2.3 2020.1 AAVE 온라인 시작 - 플래시 대출이 종료되지 않았으며 시작되지 않았습니다.

2.4 2020.312 - 체계적인 '스트레스 테스트'

2.5 2020.6 유동성 채굴 - 지속 불가능한 핫스팟

3. Defi의 미래를 기대합니다

3.1 유동성 스테이킹 - 담보 자산의 유동성 해제

3.2 파생상품—아마도 다음 티핑 포인트

3.3 새로운 종 - 실제 요구 사항을 충족하는 온체인 처리 방법

보조 제목

1. 2017-2018년에 많은 기존 프로젝트가 등장했습니다.

DeFi 생태계는 탈중앙화 금융이라고도 불리며, 기존 금융에 비해 규모는 작지만 전통 금융의 모든 측면이 점차 DeFi에 매핑되어 블록체인의 금융 레고를 형성했습니다. 2013년 Dharma Labs의 설립자인 Brendan Forster가 탈중앙화 금융 또는 오픈 파이낸스의 개념을 처음 제안한 2013년부터 DeFi의 개념이 처음 구체화된 지 5년이 지났습니다. 이 기간은 전체 블록체인의 초기 단계이기도 합니다. 생태계.

1.1 2017.12 MakerDao 출시 - Defi 자체 안정 통화

2014년 11월 중앙 집중식 기관인 테더(Tether)가 발행한 스테이블 코인 USDT가 출시되었습니다.사용자는 USD 1:1로 교환할 수 있습니다.'주장'된 100% 신용 배서와 '완전히 투명한' 접근 방식으로 가장 주류 거래소의 앵커가 되었습니다.그러나 테더는 2018년 이후로 감사 보고서를 발표하지 않았습니다.

그런 다음 첫 번째 DeFi 프로젝트인 MakerDao는 2017년 12월에 메인넷을 출시했으며 안정적인 통화는 큰 의미가 있습니다. 중앙 집중식 스테이블 통화의 기능 외에도 분산형 스테이블 통화 Dai는 다음과 같은 특징도 있습니다.

초인플레이션 방지: 아르헨티나의 인플레이션율은 37.2%에 이릅니다. 스테이블코인 다이의 달러 고정 특성으로 인해 많은 아르헨티나인들이 부를 저장하는 도구가 되었습니다.

대체 금융 채널: DeFi의 탈중앙화 특성을 기반으로 사용자는 송금, 거래 및 지불과 같은 기능을 완료하기 위해 은행 계좌를 보유할 필요조차 없습니다.

또한 Dai에는 무검열, 7*24시간 시장, 조세 회피 등의 기능도 있습니다. 즉, 다이는 USDT가 할 수 있는 일을 할 수 있지만 USDT는 다이가 할 수 있는 일을 할 수 없습니다. 분산화, 공개 감사, 완전한 투명성 및 온체인 확인은 USDT가 할 수 있는 모든 것입니다. 현재 다이는 많은 거래소의 가격 책정 통화일 뿐만 아니라 많은 Dapps에서 사용하는 안정적인 기본 결제 수단이기도 합니다. Maker는 전체 생태계의 첫 번째 프로젝트로 스테이블 코인을 발행하여 전체 Defi 생태계의 미래를 위한 기반을 마련합니다 은행 계좌, 신용 등급 또는 USDT에 의존할 필요가 없습니다. 다이가 Defi TVL에서 항상 1위를 차지한 이유입니다.

USDT의 불투명도는 많은 경우에 더 나은 유동성을 제공할 수 있습니다.

이미지 설명

데이터 소스: 디뱅크

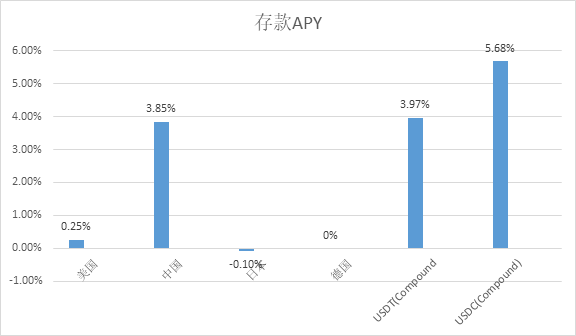

1.2 2018.9 컴파운드 런칭 - 전왕

이미지 설명

데이터 출처: 트레이딩 이코노믹스

Compound의 인기로 인해 자격을 갖춘 DeFi 프로젝트는 다음과 같은 특성을 가져야 한다고 일시적으로 결론을 내릴 수 있습니다.

무허가

거래상대방 리스크가 있는가 거래상대방 리스크

신뢰할 수 있는 제3자가 펀드를 신뢰합니까?

위의 포인트를 컴파운드에 적용하면 1:1로 사용이 가능하고 (Know Your Customer) KYC 없이 누구나 사용할 수 있어 은행계좌가 없는 17억 인구에 비하면 좋은 선택이 될 수 있다. 둘째, Compound는 거래상대방 위험이 없습니다.사용자 거래의 상대방은 스마트 계약입니다.스마트 계약은 체인에서 개방적이고 투명하기 때문에 모든 작업 단계를 확인할 수 있습니다. 결국 사용자 자금은 프로젝트 당사자의 손이 아닌 체인에 있으므로 상대적으로 더 신뢰할 수 있습니다. 2018년 이후 3년밖에 되지 않았지만, 그 신흥 시대에 최초의 상업 은행으로서의 컴파운드의 위상은 코인베이스와 같은 유명 투자 기관을 유치하기에 충분했습니다. 올해 Aave 온라인으로 비교하면 Compound가 실제로 완전히 부서지는 것을 느낄 것입니다.

1.3 2018.11 UniSwap 출시 - AMM의 거래 모델 전복 무기

전통시장의 거래소는 투자자의 매개체 역할을 하며, 주식, 선물, 옵션 등 유통시장의 금융상품은 언제나 투자의 기초자산이었습니다. 블록체인 기반 기술의 변조와 이더리움의 개선을 고려할 때 전체 생태계는 급속한 발전의 예비 상태에 있으며 디지털 화폐 거래소는 투자자의 열정을 방출하는 역할을 맡습니다.

오라클이 필요 없는 Defi 거래 시스템

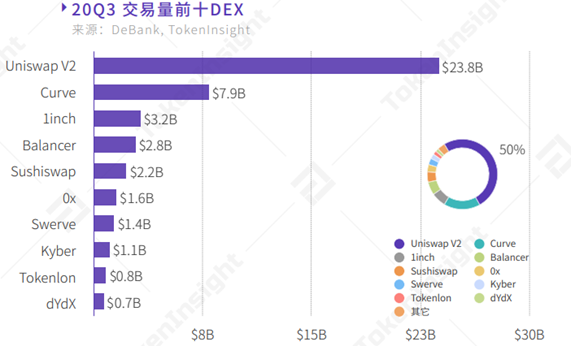

2018년 11월에 UniSwap이 출시되었으며 2020년 3분기에 UniSwap은 이미 다른 DEX를 훨씬 능가하여 트랙의 리더가 되었습니다. 오더북 모델을 탈피하여 유동성 부족으로 인한 매수 매도 주문의 매칭이 어려운 문제가 없고, 한정가 주문이 상시 거래되지 않는 심각한 문제가 없습니다. CFMM 공식에 따르면 가격 책정조차 전혀 없습니다. 오라클이 필요합니다. 사용자의 상대방은 펀드 풀이고, 사용자의 돈은 체인에서 100% 안전하기 때문에 거래소에서 도망치는 등의 문제를 걱정할 필요가 없습니다. 해결하다.

매우 단순한 가상 독점

이미지 설명

데이터 소스: TokenInsight

UniSwap의 불확실성은 Sushiswap의 확실성입니다.

최근 UniSwap 채굴의 만료와 채굴 재개를 위한 커뮤니티 투표의 불확실성으로 인해 많은 자금이 쏟아졌습니다. Sushiswap은 11월 15일에 30포인트 상승했습니다. Sushi는 또한 UniSwap의 최근 자금 유출을 유치하기 위해 USDT/ETH, WBTC/ETH 및 기타 풀의 보상을 높였습니다. Defi Pulse 통계에 따르면 UniSwap의 총 락업 TVL의 일일 변동은 -43.99%이고 이에 해당하는 SushiSwap TVL의 일일 변동은 +69.14%이지만 DeFi TVL은 크게 감소하지 않았습니다.).

1.4 2018.11 Synthetix 출시 - 전통 세계를 연결하는 다리

스테이블 코인에서 대출 플랫폼, DEX에 이르기까지 전체 DeFi 생태계의 개선으로 사용자는 또 다른 전통적인 금융 세계를 거의 볼 수 있지만 이 세계에는 주식, 상품 및 기타 파생 상품 투자 대상과 같은 전통적인 금융 분야가 부족합니다. 사용자가 전통 분야에 대한 투자에 참여하려면 전통적 거래소로 돌아가야 하고 지역 감독 등의 제한이 있으며, Synthetix 출시로 거의 전통 금융 자산을 개방하는 채널이 되었습니다. 마찬가지로 전체 프로젝트는 진입 장벽 없이 분산되어 있습니다.

포트폴리오 다양성 증대

이미지 설명

보조 제목

2. 2019-2020 백화를 연주하는 새로운 방법

사실 2017~2018년은 다양한 프로젝트가 생태계를 주도하는 시기라고 보는 것이 어렵지 않다. 완전한 기본 배치. 2019~2020년은 혁신적 응용이 생태계 발전에 도움이 되는 시기이며, 모방 디스크 도전자가 탄생하는 시기이다. 전통적인 세계는 존재하지도 않았고 존재할 수도 없었습니다.

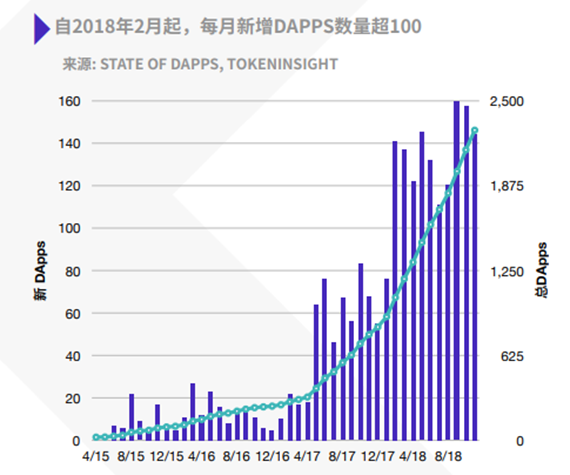

2.1 2019.1 WBTC 온라인 - BTC가 문을 엽니다

이미지 설명

데이터 소스: DAPPS 상태

2.2 2019.7 Chainlink 출시 - 실제 데이터를 연결하는 다리

그 당시 스마트 계약은 체인의 데이터만 검색할 수 있었고 규모의 성장은 자연스럽게 현실 세계와 상호 작용할 필요성을 동반했습니다. 상호 작용은 현실 세계와 연결하는 것을 의미합니다.2019년 7월 이더리움의 메인 네트워크인 체인링크에서 오라클 트랙의 첫 번째 프로젝트가 시작되었습니다.

현재 시장 가치가 가장 큰 DeFi 프로젝트인 Chainlink는 Google 및 Oracle과 같은 많은 전통적인 회사의 파트너일 뿐만 아니라 Aave, Synthetix 및 Yearn Finance와 같은 대부분의 DeFi 프로젝트의 오라클 머신이기도 합니다. 컴파운드의 9000만 자산이 11월 26일 청산됐다는 사실은 많은 분들이 알고 계실텐데요. 극한의 시장 상황에서 대규모.

Challenger Nest는 체인에서 직접 데이터를 형성합니다.

광부의 실제 금과 은의 견적은 체인에서 직접 오프 체인 사실을 형성합니다 광부 체인 게임의 견적 규모는 거래 규모의 정수배이기 때문에 악행 비용이 기하 급수적으로 증가했습니다. 인센티브 메커니즘은 데이터 보안을 보장하기 위해 고품질 데이터 공급자에게 보상합니다.신뢰성과 시스템 안정성은 완벽한 폐쇄 루프를 형성합니다. V God이 오라클 머신이 실제 데이터를 얻는 데 집중해야 한다고 강조한 것처럼 Nest의 견적 모델은 이를 잘 충족합니다.

2.3 2020.1 AAVE 온라인 시작 - 플래시 대출이 종료되지 않았으며 시작되지 않았습니다.

2020년에는 DeFi 생태계가 형성되기 시작했고 트랙 프로젝트가 끝없이 등장하며 업계의 경쟁이 심화되고 있습니다. 많은 도전자들이 시장 점유율을 차지하려고 노력하고 있습니다.예를 들어 이전에 EthLend로 알려진 Aave는 2020년 1월에 출시되었습니다.대출 트랙의 도전자로서 많은 사람들이 Maker, Compound 및 Aave를 비교할 것입니다. 개인적으로 Maker는 렌딩 트랙으로 분류할 수 있다고 생각하지만 다른 렌딩 프로젝트와 비교하기에는 적합하지 않습니다.Dai는 본질적으로 과도한 담보 대출이지만 안정적인 통화로서의 역할은 예금과 대출을 넘어선 것입니다.

코드에 따르면 끝이 없는 것은 시작하지 않는 것과 같습니다.

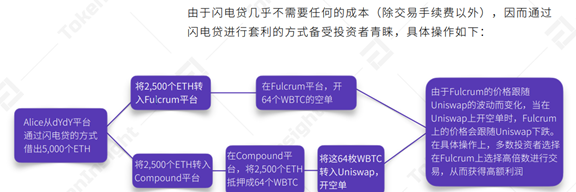

Aave에서 시작된 혁신적인 금융 도구인 Flash Loan을 금융 도구라고 부르는 이유는 완전한 수익 전략 세트가 아니라 선물 및 옵션과 같은 파생 상품과 동일하기 때문입니다. 끝도 없고 시작도 없다: 사용자는 이더리움 블록 시간 약 13초 이내에 상환과 이자를 완료하면 성공적인 플래시 대출로 간주됩니다.코드 논리가 불완전하거나 일정에 따라 반환될 수 없는 경우, 플래시 대출은 시작되지 않습니다. Aave가 시작한 플래시론은 전통적인 인식을 뒤집는다고 할 수 있다.논리적으로 말하면 시작 후에야 결과가 있지만 플래시론의 끝은 시작일 뿐이다. Defi는 소극적인 전통적인 금융 산업에서 블록체인의 장점에 의존하여 전통적인 분야에서 불가능하고 불가능한 것을 혁신하기 위해 하나씩 매핑했습니다.

정글의 법칙은 가혹하지만 생태계 발전의 정상적인 상태이기도 하다.

플래시 대출과 관련하여 언급해야 할 일반 사용자에 대한 두 가지 임계값이 있습니다.

사용자는 Solidity를 사용하여 작동하려면 프로그래밍에 대해 조금 알아야 합니다.

성공적인 플래시 대출의 핵심은 실행 가능한 차익 거래 기회를 찾는 것입니다.

아래 그림과 같이 bZx의 스마트 계약 오류는 전체 프로세스의 성공적인 공격의 핵심인 under-mortgage 상태의 존재를 허용합니다. 또한 현재 대부분의 플래시 대출 응용 프로그램은 차익 거래에 사용됩니다.차익 거래 기회는 거의 모든 곳에서 크거나 작을 수 있습니다.플래시 대출은 가격 차이를 완화하기 위한 차익 거래 도구로 사용되며 이는 긍정적인 발전을 촉진하는 큰 단계일 수 있습니다. 생태. 번개 공격이 자주 발생하지만 도구 자체가 잘못된 것은 아니지만 전체 생태계에 대한 스마트 계약의 허점으로 이러한 계약을 제거할 수 있습니다.정글의 법칙은 잔인하지만 생태 발전의 규범이기도 합니다.

오늘날 Aave를 보면 안정적인 대출 금리로 사용자가 여러 선택을 할 수 있는지 또는 기존 금융에서 복제할 수 없는 플래시론과 같은 혁신적인 금융 도구인지 여부에 관계없이 비교적 성공적인 도전자라고 할 수 있습니다. . 대출 플랫폼으로서 금리는 분명히 사용자에게 가장 중요한 문제이며 Aave에서 제공하는 대부분의 통화의 예금 및 대출 금리는 Compound보다 낫습니다. Aave 프로토콜은 Compound보다 더 많은 기능을 제공하며 더 복잡한 것이 잘못될 가능성이 더 높습니다. 이것이 아마도 Compound를 방어할 수 있는 유일한 것입니다.

2.4 2020.312 - 체계적인 '스트레스 테스트'

2008년 금융위기 이후 연준은 지속적으로 양적완화 정책을 시행해 왔으며, 이러한 정책으로 인해 수익률곡선이 오른쪽으로 이동하게 되어 투자자들은 동일한 수익으로 더 많은 위험을 감수해야 하며, 투자자들은 극단적인 시장 상황이 있을 때 헤징하기 위해 안전자산 자산으로 인해 유동성이 고갈되었습니다. 전염병의 영향을 받은 3월 12일 주에 미국 주식은 서킷 브레이커를 두 번 발동했고, 연방준비제도이사회(Fed)와 영란은행(BoE)이 금리를 인하하면서 글로벌 경제 패닉이 시장 전체로 퍼졌습니다.

이미지 설명

자료출처: GF증권

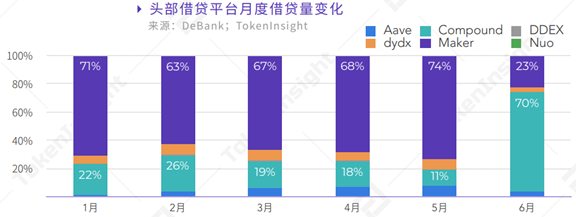

2.5 2020.6 유동성 채굴 - 지속 불가능한 핫스팟

이미지 설명

데이터 소스: TokenInsight

죽어가는 프로젝트가 6월 갑자기 폭발적인 대출량 증가를 경험했습니다.컴파운드가 유동성 채굴을 시작한 최초의 프로젝트는 아니지만, 분열을 일으킬 수 있는 이유는 당시 사용자들이 BAT 차익 거래 모델인 컴파운드 토큰을 발견했기 때문입니다. 분배 보상은 시장에서 발생한 이자에 따라 각 시장에서 받은 COMP 토큰의 양에 비례하도록 설정됩니다. 당시 컴파운드에 대한 BAT의 예대금리는 23.77%와 31.88%로 높았으나 5월 23일~6월 18일 컴파운드에 상장된 BAT의 예대금리는 0.06%와 2.75%에 불과했다. .

실질금리를 왜곡해 기존 충성도 높은 유저를 쥐어짜는

물리적 가치 지원 없음

장기적인 가치이지만 장기 채굴은 아님

보조 제목

3. Defi의 미래를 기대합니다

3.1 유동성 스테이킹 - 담보 자산의 유동성 해제

플랫폼의 보안을 보장하기 위해 현재 Defi는 자산의 100%를 대출하기 전에 자산의 150%를 보증금으로 예치하는 초과 담보 메커니즘을 채택하고 있습니다. Defi의 최대 금액이 100억에 도달했지만, 과잉 담보인이 채굴과 같은 특정 목적을 위해 자산을 빌려주더라도 담보 자산은 유동성을 잃어 가치를 잃게 됩니다. PoS 문제에 대응하여 Kira는 약속된 자산에 대한 유동성 해제를 목표로 합니다.Kira는 모든 토큰을 지원하며 각 노드는 동등한 투표권을 갖습니다.

파생상품, 유동성 회복 약속

모든 토큰을 지원하는 DEX

서로 다른 프로젝트의 서로 다른 목적을 위한 락업 기간과 회수 주기는 길게는 수십 일이 될 수 있고, 일부는 몇 달이 될 수도 있습니다. 기존의 개념이 없던 전통시장인 유동성 스테이킹은 유망한 전망을 가지고 있습니다 현재의 DEX는 중앙화 거래소보다 더 투명하고 간단하지만 DEX는 ERC20 토큰 거래만 제공할 수 있어 거래의 폭이 크게 제한됩니다 키라의 파생상품 거래 시스템은 모든 토큰을 지원하며 온체인 거래는 자산의 유동성과 활용도를 크게 향상시킵니다.

3.2 파생상품—아마도 다음 티핑 포인트

이 산업의 선입견은 매우 강하며, 파생 상품 트랙은 규모는 작지만 빠르게 성장하고 있으며, Defi에서 중요한 트랙이지만 눈에 띄는 성장을 보지 못했습니다. 현재 암호화폐 업계의 파생상품 거래는 주로 BTC, ETH 등 주류 통화에 편중되어 있고, 그 외 수천 개의 통화에도 옵션선물계약 등 파생상품 거래가 있으나 매수 매도 매칭이 어려워 유동성 부족 등의 문제가 있음 질서는 여전히 존재한다 그저 존재의 단계에 머무를 뿐이다.

친숙한 인터페이스

시간 제한 및 가격과 같은 매개 변수 설정

시장 유동성이 충분한지, 매칭 효율

현재 시장에는 선물 및 옵션 스왑과 같은 파생 상품 시장 프로젝트와 금리 및 외환과 같은 기초 자산이 있습니다. 이 프로젝트에는 많은 병목 현상이 있습니다.Defi는 잠재적 손실을 완화하기 위해 블록체인을 사용하여 옵션 판매자를 펀드 풀로 모을 수 있습니까? 둘째, 모든 거래소에 대한 주요 고려 사항은 옵션 거래 플랫폼에 거래 깊이와 충분한 유동성을 제공할 수 있는지 여부, 가격 책정 방법, 오라클 머신이 필요한지 여부 및 오라클 머신 공격을 방지하는 방법입니다. 전통 세계의 수조 달러 규모의 시장이 Defi의 방식으로 빛날 수 있을지 기대해 볼 만하다.

3.3 새로운 종 - 실제 요구 사항을 충족하기 위한 온체인 처리

보조 제목

4. 결론

인용하다

인용하다

2020 DeFi 산업 연구 보고서 1부(2020년 11월).검색 출처: TokenInsight

캐피탈 힐 체인 (2020년 10월). 출처: ChainNews

EthereumGroup. (2013). ethereum whitepaper

Gains in Financial Inclusion,지속 가능한 세상을 위한 이득 (2018년 5월 18일). 출처: 세계은행

tradingeconomics. (2020).출처: 무역 경제학

판차오(2018년 5월).건조물 | USDT 및 안정적인 통화에 대해 대부분의 사람들이 틀렸습니다.. 출처 : 암호경제연구소