なぜSKハイニックスの米国ADRプレミアムは50%に達したのか?市場構造のストレステスト

- コア見解:SKハイニックスのADRがナスダック上場初期に最大52.5%のプレミアムを記録したのは、強い米国市場の需要と制約された裁定取引の供給が共同で作用した結果であり、ファンダメンタルズ価値の根本的な変化によるものではない。

- 重要な要素:

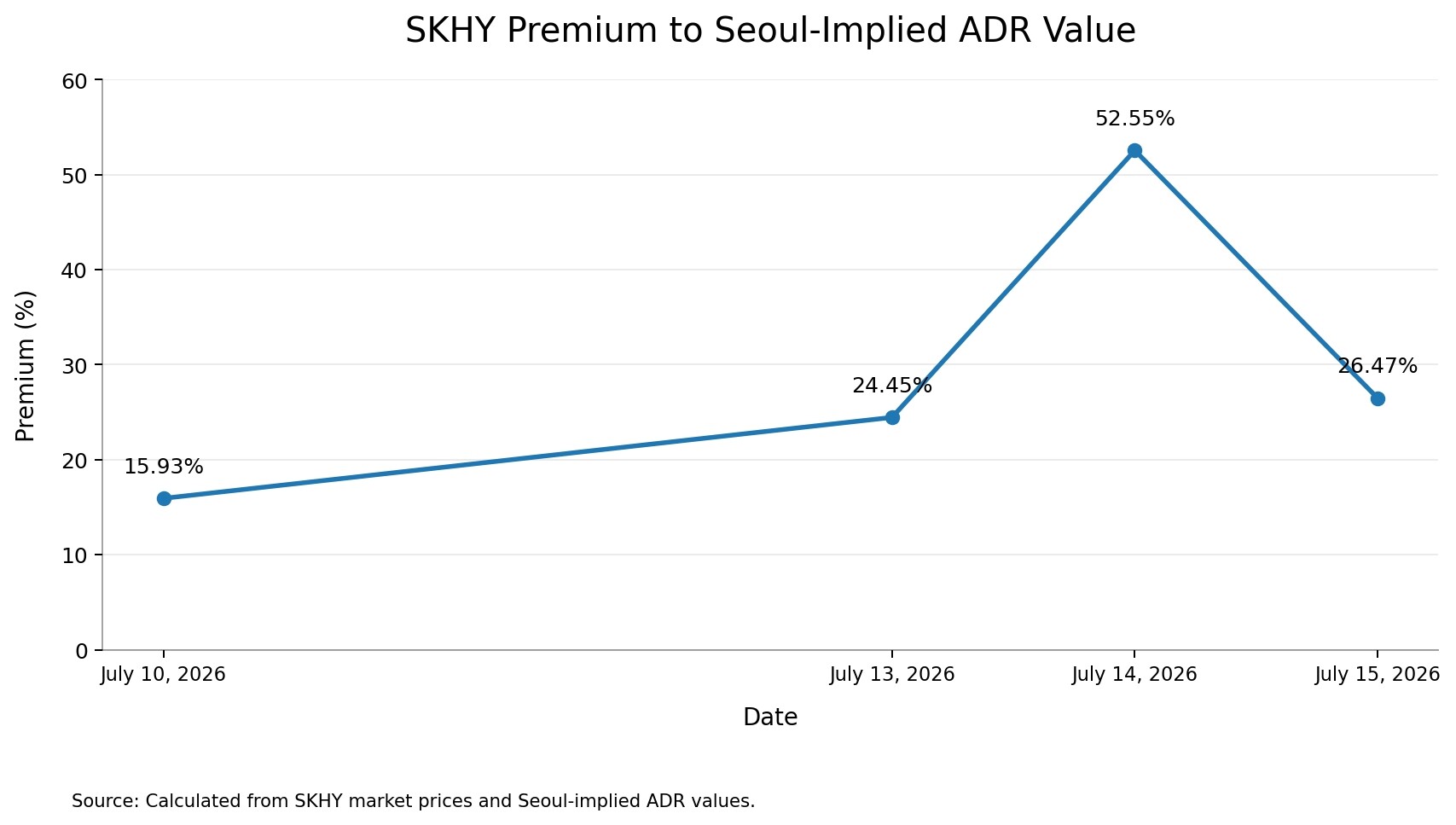

- SKHYは7月14日終値で52.5%のプレミアムを記録し、翌日には26.5%に急速に縮小した。これは変動がファンダメンタルズの再評価ではなく、市場構造の不均衡に起因することを示している。

- 裁定取引経路の制約:新たなADRの創設は、韓国の規制上の制約、預託機関の条件、および90日間のロックアップ期間に直面しており、引き渡し可能な証券の供給を迅速に増やすことができない。

- 高取引量と低裁定在庫の併存:最初の4日間の取引量は発行規模の176%に達したが、高い回転率は既存の在庫を循環させているに過ぎず、追加の供給を生み出していない。

- ADRプレミアムは利便性と希少性を価格に反映:米国上場により韓国市場の取引障壁は解消されたが、限られた供給と集中的な需要が短期的な価格を押し上げた。

- ファンダメンタルズは長期的な価値を支える:SKハイニックスはHBM需要の強さにより、2025年の売上高が47%増加し、営業利益率は49%に達する見込みだが、短期的な極端な価格差を説明することはできない。

- 7月29日の新株上場は市場構造のテスト:新株の上場により運用条件は改善される可能性があるが、無制限の双方向転換やプレミアムの消失が自動的に保証されるわけではない。

重点サマリー

2026年7月14日、SKハイニックスのナスダック上場米国預託証券(ADS)の価格は、同社のソウル上場普通株の暗示価格に対して、一時52.5%ものプレミアムをつけた。わずか1営業日後、この差は約26%に縮小した。この急激な反転は、プレミアムが単に市場によるこのAIメモリー大手のファンダメンタルズ評価の再調整ではないことを示している。力強い米国市場の需要が、SKHY株の限られた初期供給に直面し、さらに裁定取引の経路が、両市場の価格を一致させるのに十分な新証券や空売りエクスポージャーを即座に創出できなかったのだ。言い換えれば、SKハイニックスのファンダメンタルズが需要を生み出したが、ADR市場の構造が、短期的に価格がソウル市場からどれだけ乖離しうるかを決定づけたのである。

ニュースブリーフィング

2026年7月14日、SKハイニックスのナスダック上場米国預託証券(ADS)の価格は、同社のソウル上場普通株の暗示価格に対して、一時52.5%ものプレミアムをつけた。わずか1営業日後、この差は約26%に縮小した。この急激な反転は、プレミアムが単に市場によるこのAIメモリー大手のファンダメンタルズ評価の再調整ではないことを示している。力強い米国市場の需要が、SKHY株の限られた初期供給に直面し、さらに裁定取引の経路が、両市場の価格を一致させるのに十分な新証券や空売りエクスポージャーを即座に創出できなかったのだ。言い換えれば、SKハイニックスのファンダメンタルズが需要を生み出したが、ADR市場の構造が、短期的に価格がソウル市場からどれだけ乖離しうるかを決定づけたのである。

核心要点

米国市場終値、韓国市場最新終値、および対応するウォン/ドルレートに基づいて計算すると、SKHYの7月14日終値ベースのプレミアムは52.55%に達した。このプレミアムは7月15日には26.47%に低下しており、乖離の大部分が市場への資金フローと市場間の価格発見メカニズムに非常に敏感であることを示している。伝統的な意味では、SKHYの流動性は不足していない。なぜなら、米国市場における最初の4営業日の取引高は、初期ADS発行規模の約176%に相当するからだ。主な制約要因は取引の不足ではなく、裁定取引のために随時作成、借入、または引き渡し可能な証券の数量が不十分であることだ。さらに、7月29日は新たに発行された原資産普通株の韓国KOSPI市場における公式上場日である。これは重要な市場構造のテストではあるが、公開文書はこれを無制限の双方向転換が保証される日付として確立しているわけではない。

52.5%のSKハイニックスADRプレミアムはどのように計算されたのか?

SKHYは、ナスダックにおけるSKハイニックスの米国預託証券(ADS)のティッカーシンボルである。各SKHY ADSは韓国普通株の10分の1株を表す。つまり、10つのADSが韓国上場のSKハイニックス株1株に対応する。したがって、1つのADSの暗示価値は、韓国普通株価を10で割り、さらにウォン/ドルレートで割ることで計算できる。次に、SKHYの価格をこの暗示的なADS価値で割り、1を引くことでADRプレミアムが算出される。

7月14日、SKHYの終値は193.92ドルで、SKハイニックスの韓国株終値は1,913,000ウォンだった。その時点の適用レートである1,504.9ウォン/ドルで計算すると、韓国株から暗示される1株当たりADS価値は約127.12ドルとなる。これにより、終値ベースで52.55%という大きなプレミアムが生じた。それ以前の営業日ではプレミアムはもっと低く、7月10日は約15.9%、7月13日は約24.5%だった。その後、プレミアムは7月14日に50%以上に拡大し、7月15日には約26.5%に低下した。

この時間的順序は非常に重要だ。ある企業の潜在的な事業価値が、プレミアムを約24%から52%に急騰させ、その後26%に戻すことを正当化できるほど、1日で大きく変化することはほとんどない。むしろ、この変動は、市場へのアクセス、利用可能な供給、および価格発見における一時的な不均衡を示している。この計算には、ソウルとニューヨークの市場が同時に取引されていないという、避けられないタイムラグの問題も含まれる。SKHYが米国市場で終了する時点で、韓国市場はすでに数時間前に取引を終了している。したがって、観測されたプレミアムの一部は、まだ韓国株価に織り込まれていない新しい情報を反映している可能性がある。しかし、韓国市場が反応する機会を得た後でも、その差は異常に大きかった。7月15日の韓国終値と前日の米国終値を比較した場合でも、プレミアムは約39%に達する。結局のところ、タイムゾーンの違いはプレミアム全体の数字を拡大させるが、この現象を完全に説明することはできない。

なぜ裁定取引業者はすぐに価格差を埋めなかったのか?

理論上、この取引は単純に見える。裁定取引業者は、韓国でより安い普通株を購入し、それらを関連する保管機関に預託し、新しいSKHY ADSを作成し、米国でより高価なADSを売却することで、取引、資金調達、為替、保管コストを差し引いた差額を稼ぐことができる。もし転換プロセスが即時的で、無制限で、完全に対称的であれば、50%もの価格差は、それを迅速に埋めるのに十分な裁定資金を引き寄せたはずだ。

しかし、SKHYはまだこのような摩擦のないメカニズムを提供していないようだ。預託契約はADS保有者に対し、そのADSを消却し、原資産の韓国普通株を取得する契約上の経路を提供しているが、これには費用、法的要件、清算手続きの対象となる。しかし、その逆のプロセスははるかに制限的である。韓国株を預託して新しいADSを作成するには、韓国の規制条件を満たしていることの証明が必要となる可能性がある。保管機関は特定の状況下で預託を拒否することができ、会社の同意が必要となる場合があり、SKハイニックスは預託施設に預け入れられる株式数に制限を課すことができる。

SKハイニックスの最終的な米国向け発行目論見書に詳述されているように、裁定取引の経路は複数の要因によって制約されており、その中には、ADSを消却し韓国株を引き出した投資家が、再びADSを取得するためにこれらの株式を再預託することを必ずしも許可されるわけではないという警告も含まれている。今回の募集には過剰割当やグリーンシューオプションも含まれておらず、会社および一部の関連株主は90日間のロックアップの対象となっている。これにより、非対称な裁定取引の経路が生み出されている。すなわち、契約上は高価なADSを韓国株に転換することは可能だが、プレミアム獲得のために売却できる十分な数の新しいADSを作成するプロセスは、より遅く、条件付きで、または数量制限の対象となる可能性がある。高価な証券からの一方向の退出は、拡張可能な新規ADS作成・空売り能力と同じ価格圧力を生み出さない。したがって、関連する裁定取引の問題は、転換が法律理論上存在するかどうかではなく、トレーダーが米国市場の需要を満たすのに十分な量の証券を十分な速さで作成、借入、引き渡しできるかどうかにある。

SKHYは流動性が不足しているのか?

一般的な意味ではそうではない。SKハイニックスは今回の募集で、1株149ドルで1億7790万株のADSを売却し、約265億ドルを調達した。各ADSが普通株の10分の1株を表すため、この募集は新たに1779万株の韓国株が発行されたことに相当する。取引活動は非常に活発で、7月10日の約1億770万株の出来高から始まった。続いて、7月13日は5730万株、7月14日は7260万株、7月15日は7630万株であった。最初の4営業日の総出来高は約3億1390万株のADSに達し、これは初期発行規模の176%に相当する。

これは決して流動性の低い市場ではない。しかし、高い取引量と潤沢な裁定取引用の供給は同じものではない。同じADSが1営業日内に複数回取引される可能性がある。高い回転率は単に既存の在庫を循環させているだけで、裁定取引業者が売却できる追加の証券を自動的に創出するわけではない。この状況を悪化させているのが、預託手続き、規制条件、可能性のある数量制限、そして空売り業者が深い貸株市場にアクセスできることを証明する公に検証可能な貸株の利用可能性の欠如などの供給制約である。したがって、より正確な説明は次のようになる。SKHYは取引量という点では流動性があるが、随時引き渡し可能な裁定取引用の在庫という点では希少性が高い。集中した需要が限界的な価格を押し上げる速度が、裁定取引業者が売却可能な証券プールを拡大できる速度を上回るためにプレミアムが発生するのである。

米国市場は実際に何を再評価しているのか?

米国市場は、必ずしもSKハイニックスの工場、特許、将来のキャッシュフローの価値が、米国証券で表された場合に50%高くなるということを発見しているわけではない。ある程度、それは米国市場エクスポージャーを即座に得られる利便性と希少性の価格を設定しているのである。ドル建てでナスダックに上場された証券は、韓国普通株を利用する投資家からいくつかの障壁を取り除く。これらの障壁には、韓国市場の口座・保管要件への対応、ウォン建て決済、異なる取引時間、現地市場の運用手続き、米国上場証券を強く選好するファンドの投資規定、およびスワップなどの合成リスクエクスポージャーの利用制限などが含まれる。

したがって、各ADSが韓国株と全く同じ原資産経済的利益を表していたとしても、供給が限られている米国上場株はアクセス・プレミアムを伴う可能性がある。しかし、アクセスの利便性だけで、いかなるレベルのプレミアムも持続させることはまずない。成熟したADRが適度な継続的プレミアムで取引されるのは、投資家がその利便性、流動性、そして馴染みのあるポートフォリオに組み込まれることを評価するからである。しかし、50%を超えるプレミアムは、これらの構造的優位性が、異常に集中した需要、限定された空売り能力、そして一時的に制限された創設メカニズムと組み合わさっていることを示している。市場はSKハイニックスを再評価しているだけではない。米国の投資家が同社株を保有するために利用する特定の証券の希少性に対しても価格を設定しているのである。

SKハイニックスのファンダメンタルズはより高い評価を支えるか?

SKハイニックスは、典型的な上場したばかりの外国企業と比較して、より強力なファンダメンタルズの裏付けを持っている。同社は、最先端のAIアクセラレーターに大量に使用される高帯域メモリ(HBM)の主要サプライヤーである。HBM、サーバー向けDRAM、その他の高価値メモリー製品への強い需要により、その収益は大きく恩恵を受けている。SKハイニックスが発表した2025年の売上高は97兆1500億ウォン(前年比47%増)、営業利益は47兆2100億ウォン、営業利益率は49%であった。同社は、HBMの売上高が年内に倍増し、HBM4の量産が順調に進んでいることを指摘している。

その後、発表された2026年第1四半期の業績はさらに加速し、売上高は52兆5800億ウォン、営業利益は37兆6100億ウォンに達した。これは、SKハイニックスの2026年第1四半期財務業績で強調されているように、より高価値のAIメモリー製品への力強い需要によるものである。これらの結果は、なぜ米国の投資家が直接的なエクスポージャーを得たいと望むのかを説明している。SKハイニックスはAI投資サイクルの中核インフラのボトルネック付近に位置しているため、そのファンダメンタルズは、従来の「韓国ディスカウント」の影響を受ける企業と比較した場合の評価額の再評価や、米国取引証券の継続的な利便性プレミアムを支えることができる。

しかし、だからといって、52.5%のADRプレミアムが持続可能なファンダメンタルズ評価の差異を表していることを証明するわけではない。事業リスクは依然として大きい。投資家は、サムスン電子やマイクロンからのHBM競争、HBM4採用の速度と収益性、顧客集中度、巨額の設備投資需要、AIインフラ支出の潜在的な変化、従来型DRAMやNAND価格の将来の下降サイクル、そして競合他社の生産能力拡大に伴うメモリー供給増加などを考慮しなければならない。結局のところ、ファンダメンタルズがなぜ需要が強いかを説明するが、なぜこの需要が一時的にこれほど極端な価格差を生み出すのかを説明するのは市場構造なのである。

7月29日はSKHYプレミアムにとって何を意味するか?

SKハイニックスは、ADR発行に対応する新たに発行された普通株が、韓国時間2026年7月29日にKOSPI市場に追加上場される予定であると発表しており、このスケジュールはSKハイニックスの公式ナスダック上場発表によって裏付けられている。同社は同日、第2四半期の決算電話会議も開催する予定である。一部の市場コメンテーターは、7月29日をADR